提示:阅读本文前先阅读反向购买法律形式与经济实质

本节分为会计上母公司全部股东参与换股和部分股东参与换股两种情形分别讨论。

【案例9-1】法律上子公司(会计上的母公司)全部参与换股的情形(本案例由注册会计师全国统一考试辅导教材《会计》相关内容改编):

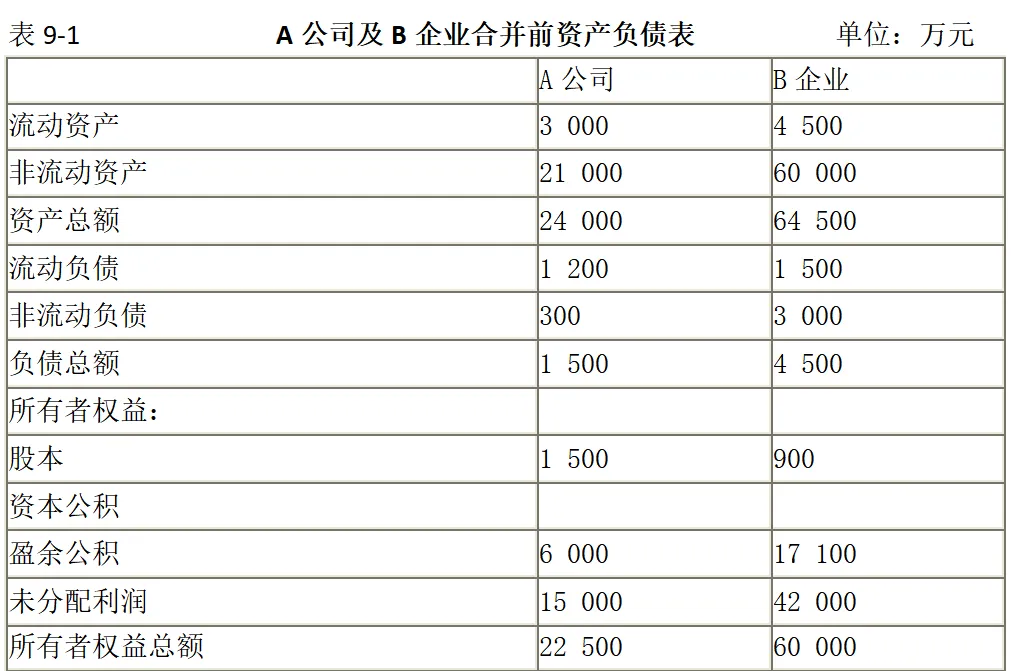

A上市公司于20×7年9月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。A公司及B企业在合并前简化资产负债表如表9-1所示。

其他资料:

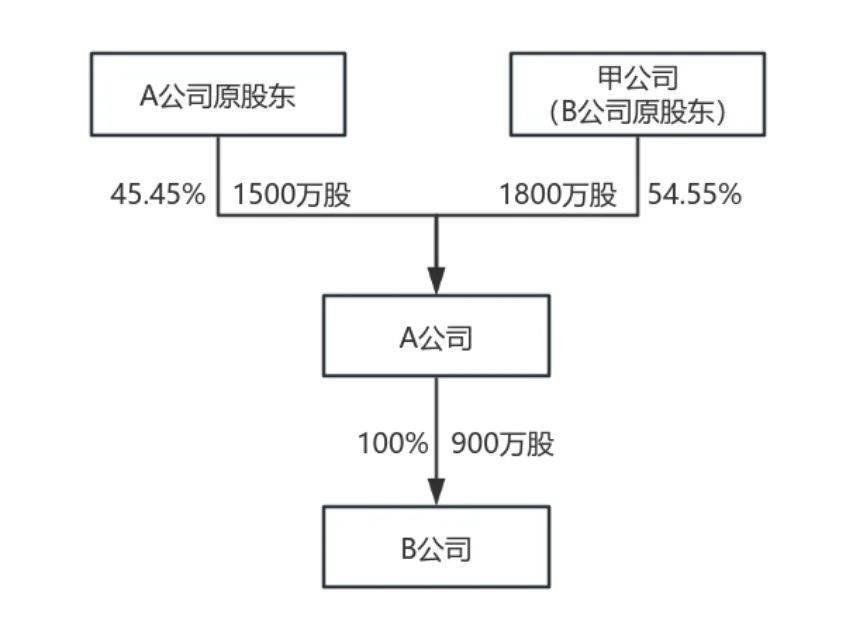

(1)20×7年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东甲公司处取得了B企业全部股权。A公司共发行了1 800万股普通股以取得B企业全部900万股普通股。交易法律形势图如图9-4所示:

图9-4:交易法律形势图

(2)A公司每股普通股在20×7年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值均为1元。

(3)20×7年9月30日,A公司(会计上的子公司)除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(4)假定A公司与B企业在合并前不存在任何关联方关系。

一、确定购买方及合并成本

(1)确定购买方

A公司在该项合并中向B企业原股东(甲公司)增发了1 800万股普通股,合并后B企业原股东(甲公司)持有A公司的股权比例为54.55%[1 800/(1 500+1 800)]。对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东甲公司控制,B企业应为购买方(会计上的母公司),A公司为被购买方(会计上子公司)。

(2)计算B公司的合并成本。

反向购买中,法律上的子公司(B公司,会计上的母公司)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体相同股权比例,应向法律上母公司(A公司,会计上的子公司)的股东发行的权益性证券数量计算权益性证券的公允价值。这是假定由会计上母公司向法律上母公司发行权益证券取得相同经济结果的“模拟发行”情况下的合并对价。

如果假定B企业发行本企业普通股在合并后主体享有同样的股权比例,则B企业应当发行的普通股股数为750万股,计算过程如下:

假设发行g股,则:

发行后B公司总股本=900+g

发行后甲持有B股权比例=900/(900+g)=54.55%。,解得g=750

其公允价值为30 000万元(750×40),B企业合并成本为30 000万元。

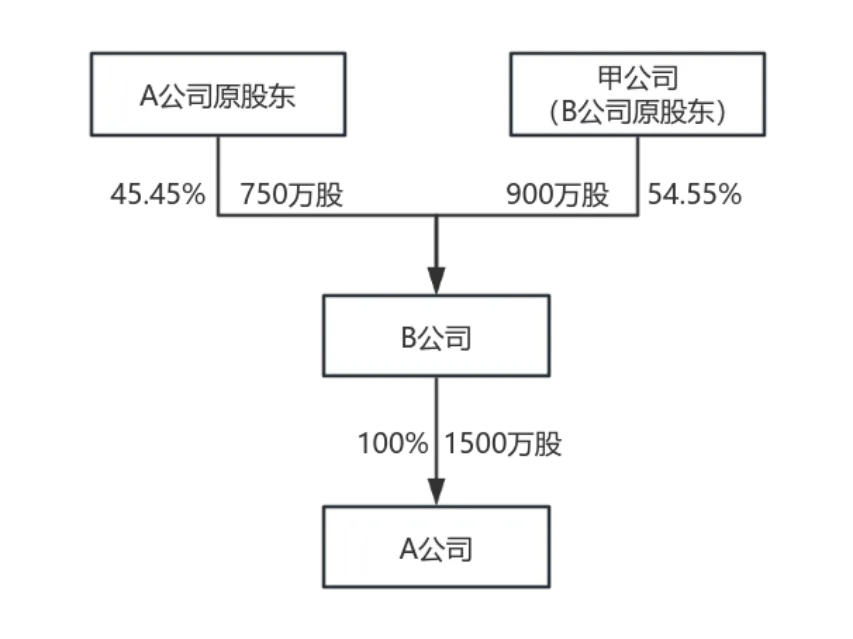

相关交易经济实质图如图9-5所示:

图9-5 经济实质图

实际上,在计算反向购买合并成本时,通过经济实质图可见,属于100%取得被合并方全部股权,所以合并成本等于会计上子公司100%股权公允价值3亿元(1500万股×20元/股)。

二、合并财务报表的编制

反向购买后,由会计上子公司(法律上的母公司)编制合并财务报表,但是合并财务报表的编制是站在会计上母公司(法律上子公司)的角度来进行编制。

1.冲回个别财务报表中法律上母公司对法律上子公司长期股权投资

在个别财务报表中,法律上母公司A公司对B公司原股东发行1 800万股换取B公司900万股,取得B公司100%股权。A公司股本1元/股,公允价值20元/股,B公司每股公允价值40元,个别财务报表会计分录如下:

借:长期股权投资(900×40)36 000

贷:股本1800

资本公积34200

由于在合并财务报表中,模拟为B公司向A公司原股东发行相应股份取得合并主体相同股权结构,所以要将上述A公司对B公司长期股权投资作冲回处理,冲回分录如下:

借:股本1800

资本公积34200

贷:长期股权投资 36 000

注①:如果合并工作底稿采用A公司取得B公司长期股权投资后的个别财务报表进行处理,就需要将上述长期股权投资冲回分录考虑在合并工作底稿中。如果合并工作底稿采取A公司取得B公司长期股权投资前的个别财务报表,则无需考虑上述长期股权投资冲回分录。本书后续采用A公司取得B公司长期股权投资前的个别财务报表作为工作底稿,故后续合并工作底稿中没有体现上述长期股权投资冲回分录。

注②:在后续期间编制合并财务报表需要将以前期间合并抵消分录重新编制,由于后续期间个别财务报表考虑了A公司对B公司的个别层面长期股权投资,所以后续期间必须在工作底稿中考虑上述长期股权投资冲回分录。

2.编制B公司模拟发行750万股给A公司原股东,B公司取得A公司100%股权的会计分录:

借:长期股权投资(750×40)30 000

贷:股本750

资本公积 29 250

3.合并财务报表中,会计上的母公司B公司的资产、负债应以其在合并前的账面价值进行计量,而会计上的子公司A公司的资产、负债应以其公允价值进行确认和计量,因此,将会计上子公司A公司资产负债表调整为公允价值

借:固定资产等非流动资产4 500

贷:资本公积4 500

4.编制B公司模拟取得的对A公司长期股权投资与A公司所有者权益抵消分录:

借:股本1 500

资本公积4 500

盈余公积6 000

未分配利润15 000

商誉3 000

贷:长期股权投资30 000

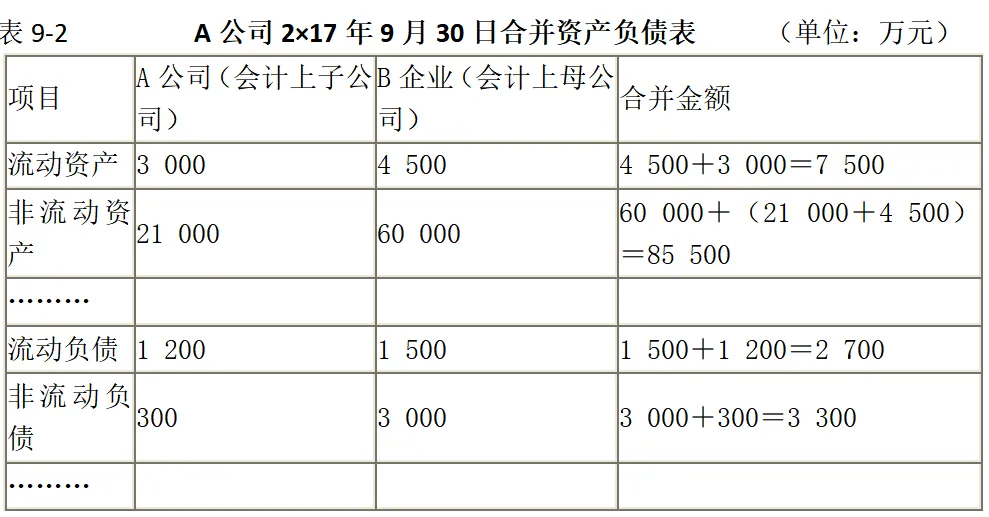

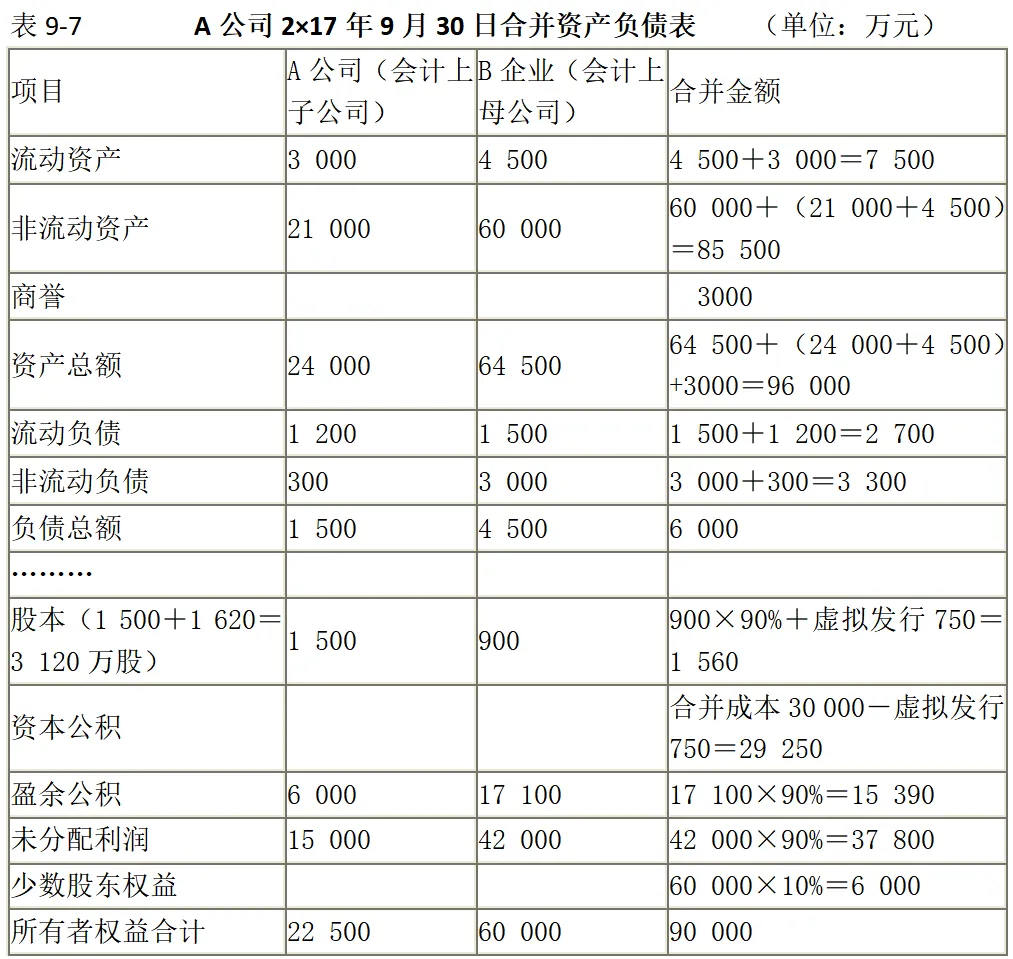

5.购买日合并资产负债表(节选)及相关解释如下:

①合并财务报表中,会计上的母公司B公司的资产、负债应以其在合并前的账面价值进行确认和计量,而会计上的子公司A公司的资产、负债应以其公允价值进行确认和计量(见表9-2)

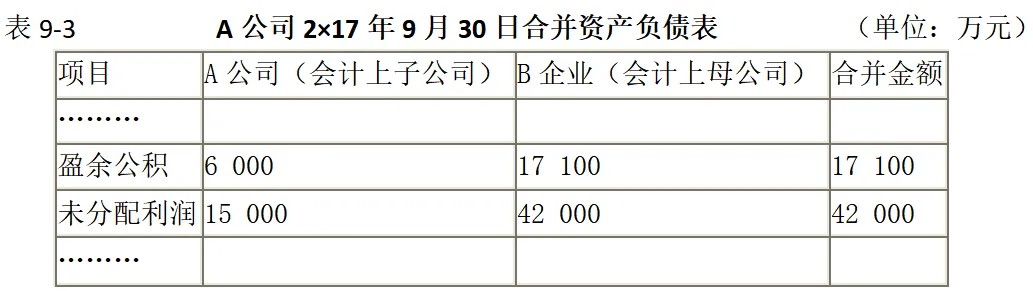

②合并财务报表中的留存收益和其他权益余额应当反映的是法律上子公司(会计上的母公司B公司)在合并前的留存收益和其他权益余额(见表9-3)。

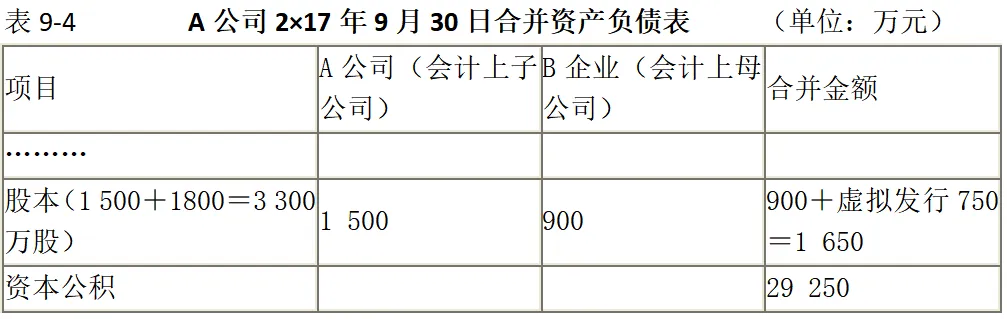

③按照反向购买会计逻辑,合并财务报表中的权益性工具的金额应当反映法律上子公司(会计上的母公司B公司)合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额(见表9-4)。

在实务中,由于对外报告所体现的法律上的母公司(名义上母公司)是A公司,为了增加财务报告的明晰性,往往将上述股本调整为法律上母公司的股本一致。在合并财务报表中的权益结构应当反映法律上母公司的权益结构,即法律上母公司发行在外权益性证券的数量及种类。由于A公司交易后股本为3 300万股(1500+1800),和上述虚拟发行后1 650万股之间相差1 650万股(3300-1650),因此调整增加股本,同时调整资本公积,调整分录如下:

借:资本公积1 650

贷:股本1 650

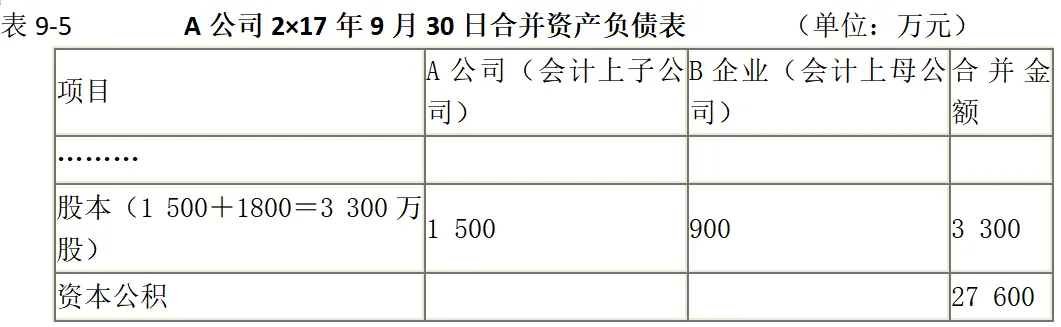

调整后合并财务报表股本数为3300万股,与名义上母公司(法律上母公司)股本数一致。调整后股本与资本公积金额如表9-5所示:

④企业合并成本大于合并中取得的法律上母公司(会计上子公司A公司)可辨认净资产公允价值的份额体现为商誉,小于合并中取得的法律上母公司(被购买方)可辨认净资产公允价值的份额确认为合并当期损益。

B企业合并成本 30 000

A公司资产总额:24 000+评估增值4 500=28 500

A公司负债总额:1 500

商誉:30 000-(28 500-1 500)×100%=3 000

商誉在合并资产负债表中金额入表9-6所示。

⑤合并财务报表的比较信息应当是法律上子公司(会计上的母公司)的比较信息(即法律上子公司的前期合并财务报表)。

⑥法律上子公司(会计上的母公司)的有关股东在合并过程中未将其持有的股份转换为对法律上母公司(会计上的子公司A公司)股份的,该部分股东享有的权益份额在合并财务报表中应作为少数股东权益列示。

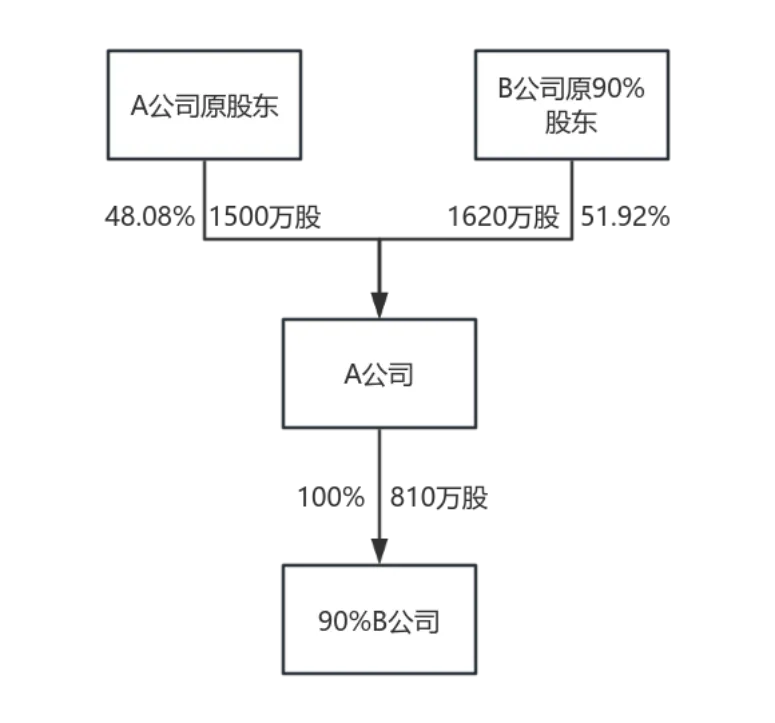

【案例9-2】法律上子公司(会计上的母公司)没有全部参与换股的情形:

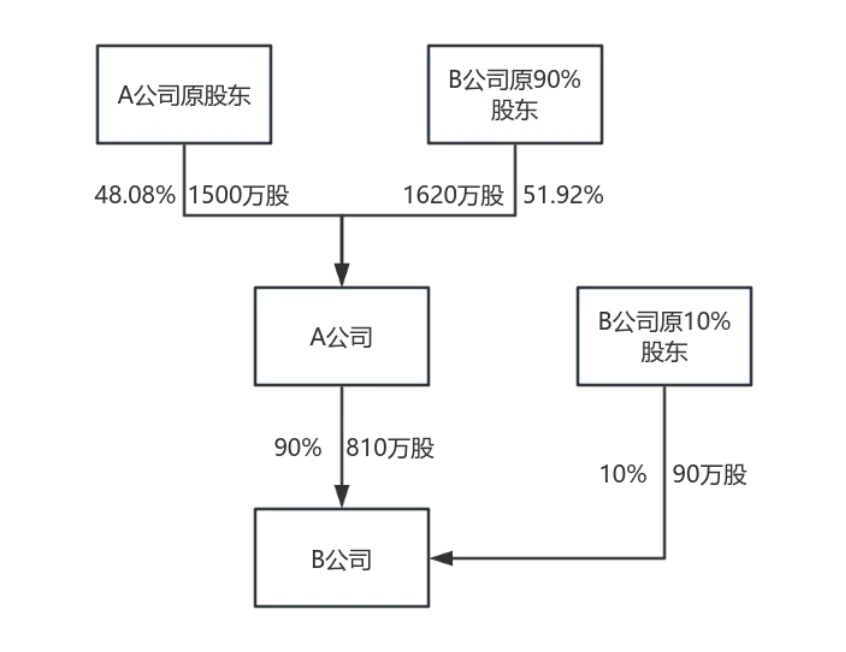

承上例,假定会计上的母公司B企业的全部股东中假定只有其中的90%以原持有的对B企业股权换取了A公司增发的普通股。

法律形式图如图9-6所示:

图9-6 交易法律形式图1

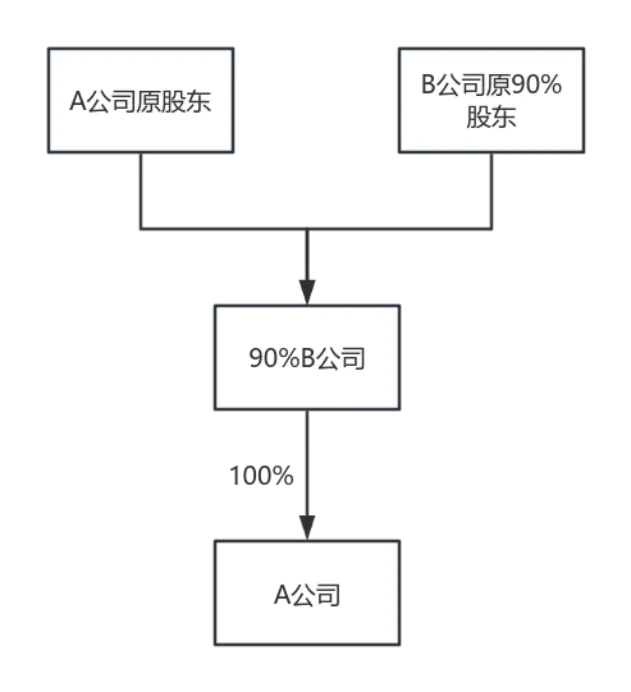

我们可以在观念上抽象出来一个“90%B公司”,上图中A公司持有B公司90%股权,相当于A公司持有“90%B公司”100%股权,因此,上图可以改为图9-7:

图9-7 法律形势图2

法律形势图2中A公司100%控股“90%B公司”,实质上和“90%B公司”100%控股A公司在合并财务报表层面没有区别,因此,上图的经济实质图如图9-8所示:

图9-8 经济实质图

通过经济实质图分析,若“90%B公司”向A公司发行本企业普通股在合并后主体享有同样的股权比例,发行股份数计算如下:

假设90%B公司发行g股,则:

(900×90%)÷(900×90%+g)=51.92%。

解得g=750万股

故90%B公司应当发行的普通股股数为750万股。

90%B企业在该项合并中的企业合并成本为30 000万元(750×40)。事实上,反向购买中,合并成本等于会计上被购买方100%股权公允价值。

合并商誉=企业合并成本-应享有子公司可辨认净资产公允价值的份额=30 000-27 000=3000(万元)。

合并调整抵消分录和上例基本相同,唯一不同的是,我们假定B公司拆分为90%B公司和10%B公司,合并财务报表中,需要将B公司整体纳入合并,由于B公司未参与股权交换的股东拥有B企业的股份为10%,享有B企业合并前净资产的份额为60 000×10%=6 000(万元),在合并财务报表中应作为少数股东权益列示。

合并工作底稿调整抵消分录如下:

1.冲回个别财务报表中法律上母公司对法律上子公司长期股权投资

在个别财务报表中,法律上母公司A公司对B公司原股东发行1620万股换取B公司810万股,取得B公司90%股权。A公司股本1元/股,公允价值20元/股,B公司每股公允价值40元,个别财务报表会计分录如下:

借:长期股权投资(810×40)32 400

贷:股本1 620

资本公积30 780

由于在合并财务报表中,模拟为B公司向A公司原股东发行相应股份取得合并主体相同股权结构,所以要将上述A公司对B公司长期股权投资给与冲回处理,冲回分录如下:

借:股本1620

资本公积30 780

贷:长期股权投资32 400

注①:如果合并工作底稿采用A公司取得B公司长期股权投资后的个别财务报表进行处理,就需要将上述长期股权投资冲回分录考虑在合并工作底稿中。如果合并工作底稿采取A公司取得B公司长期股权投资前的个别财务报表,则无需考虑上述长期股权投资冲回分录。本书后续采用A公司取得B公司长期股权投资前的个别财务报表作为工作底稿,故后续合并工作底稿中没有体现上述长期股权投资冲回分录。

注②:在后续期间编制合并财务报表需要将以前期间合并抵消分录重新编制,由于后续期间个别财务报表考虑了A公司对B公司的个别层面长期股权投资,所以后续期间必须在工作底稿中考虑上述长期股权投资冲回分录。

2.编制B公司模拟发行750万股给A公司原股东,B公司取得A公司100%股权的会计分录:

借:长期股权投资(750万×40)30000

贷:股本750

资本公积29250

3.合并财务报表中,会计上的母公司B公司的资产、负债应以其在合并前的账面价值进行确认和计量,而会计上的子公司A公司的资产、负债应以其公允价值进行确认和计量,因此,将会计上子公司A公司资产负债表调整为公允价值。

借:固定资产等非流动资产4500

贷:资本公积4500

4.编制B公司模拟取得的对A公司长期股权投资与A公司所有者权益抵消分录:

借:股本1500

资本公积4500

盈余公积6000

未分配利润15000

商誉3000

贷:长期股权投资30000

5.该案例调整抵消分录在上例基础上,考虑将没有参与换股B公司净资产调整为少数股东权益,调整分录为:

借:股本90

盈余公积1 710

未分配利润4 200

贷:少数股东权益6 000

合并工作底稿如表9-7所示:

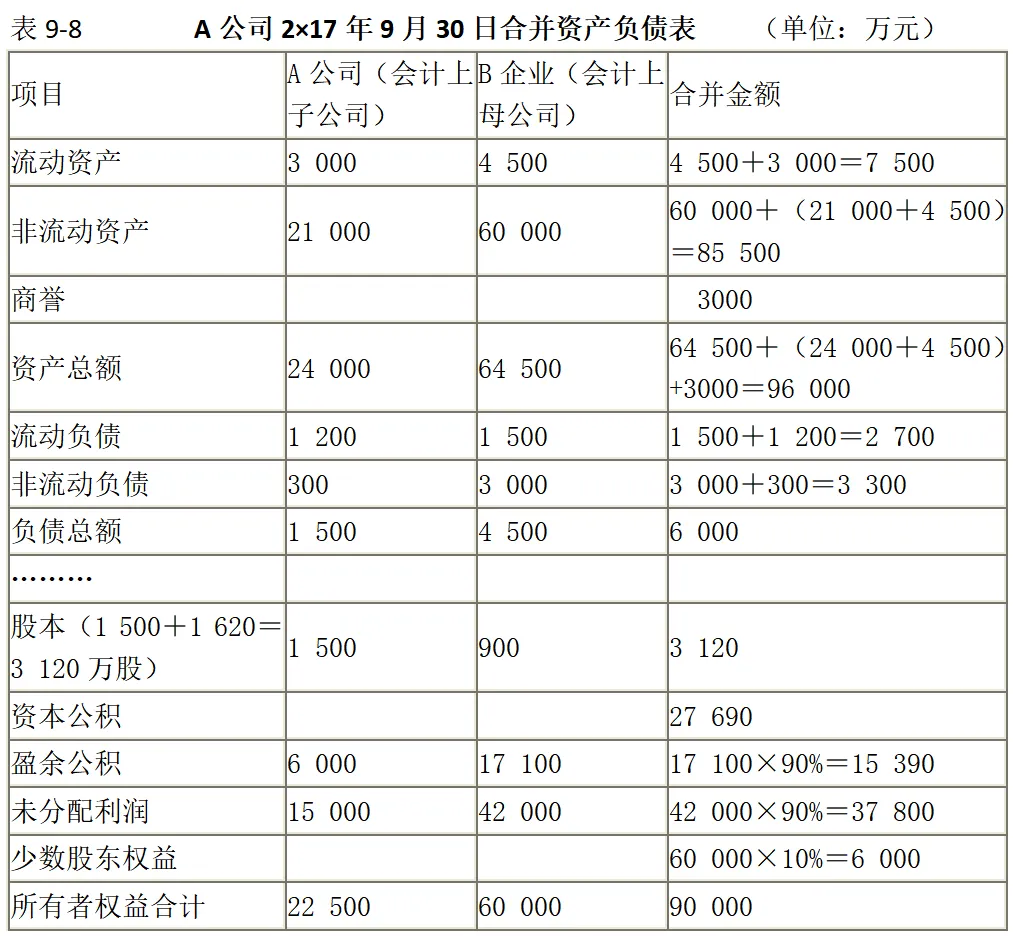

需要特别说明的是,在实务中,由于形式上的母公司是A公司,为了提高财务报表明晰性,将上述合并财务报表中股本项目调整为A公司的实际股本数3 120万股,调整分录为:

借:资本公积1560

贷:股本(3120-1560) 1560

调整股本数后合并工作底稿如表9-8所示:

应予说明的是,上述反向购买的会计处理原则仅适用于合并财务报表编制。法律上母公司在该项合并中形成的对法律上子公司长期股权投资成本的确定,应当遵从《企业会计准则第2号——长期股权投资》的相关规定。