在财务报告体系中,资产负债表堪称一幅静态的“企业财务快照”,它精准定格了企业在某一特定时点的财务全貌。这张报表的核心遵循着 “资产 = 负债 + 所有者权益” 的恒等逻辑,不仅揭示了企业拥有什么、欠了什么,更映射出其资源配置的战略意图与财务稳健性。以下将对其核心构成——资产部分进行深度解构。

一、 资产:企业资源与能力的价值化呈现

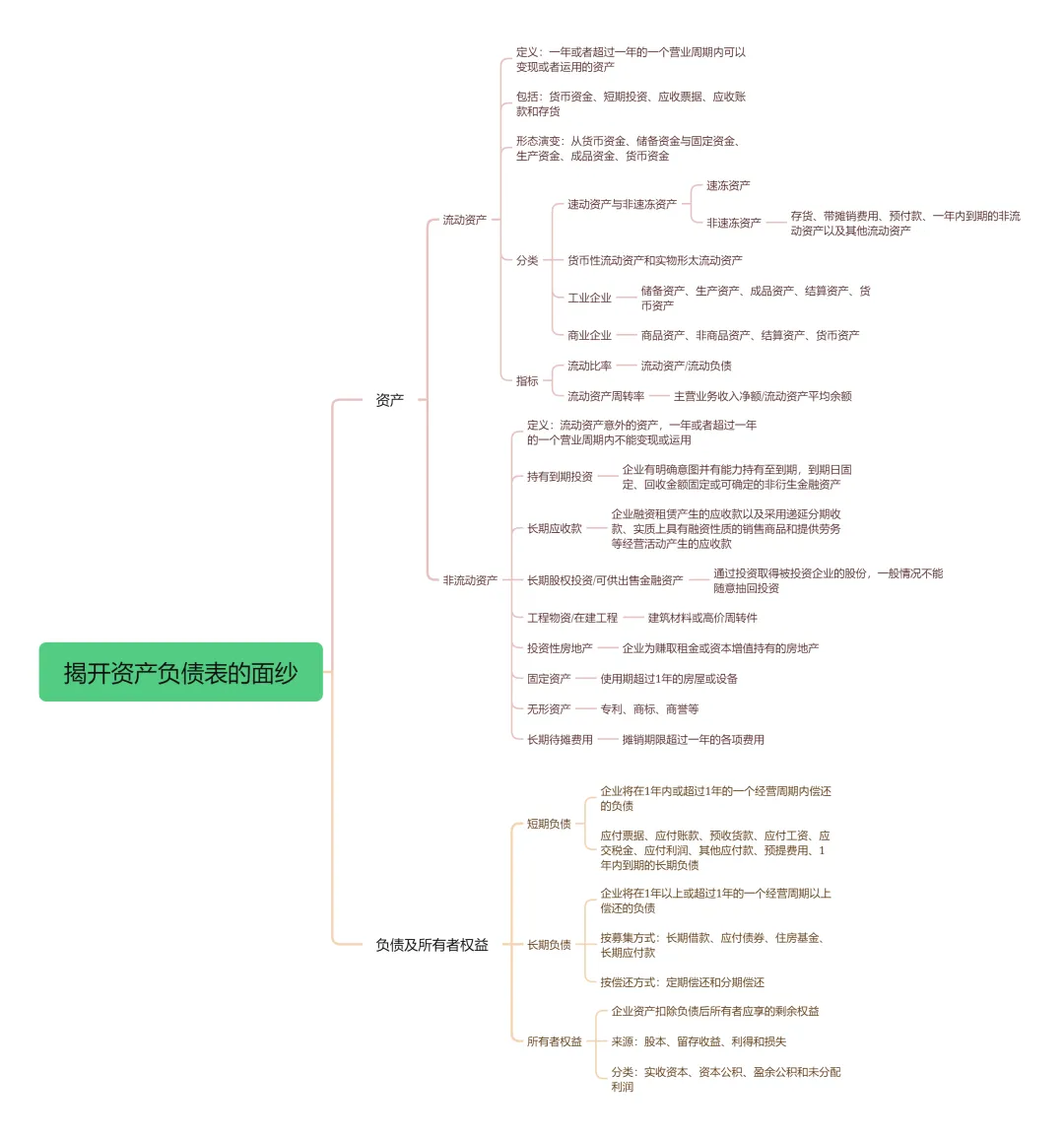

资产是企业拥有或控制的、预期能带来经济利益的资源。根据其变现或耗用的周期,被清晰地划分为流动资产与非流动资产,这一分类是分析企业流动性风险和运营效率的基础。

1. 流动资产:企业运营的“血液”与“燃料”流动资产指预计在一年或一个正常营业周期内变现、出售或耗用的资产。其核心意义在于保障企业的短期偿付能力与日常运营流畅。评估其健康度的关键指标包括:

流动比率:

流动资产 / 流动负债。该比率直观衡量企业用短期资源偿还短期债务的能力,是债权人关注的核心安全垫。流动资产周转率:

主营业务收入净额 / 平均流动资产总额。此比率反映企业运用流动资产创造收入的效率,比率越高,通常意味着运营管理越高效,资金利用越充分。

2. 非流动资产:企业长期发展的“基石”与“引擎”非流动资产是指预期持有超过一年或一个营业周期的资源,它们构成了企业长期盈利能力的物质与技术基础。主要类别包括:

金融类长期资产:如持有至到期投资(有明确意图和能力持有至到期、回收金额固定的债权投资)、长期股权投资(对子公司、合营、联营企业的战略性投资)、可供出售金融资产等。它们反映了企业的资本运作与对外战略布局。

经营类长期资产:这是企业核心生产力的体现。

固定资产:房屋、机器设备等“重器”,是企业生产产品或提供服务的物理平台。

无形资产:专利、商标、软件、商誉等“软实力”,构成了现代企业核心竞争力的关键壁垒。

投资性房地产:为赚取租金或资本增值而持有的房产,反映了一种资产配置策略。

在建工程与工程物资:代表着企业未来的产能扩张与增长潜力。

其他资产:如长期待摊费用,指摊销期超过一年的费用,需要在未来期间逐步消化。

二、 负债与权益:资产的来源与归属

尽管附件内容侧重于资产,但完整的理解必须结合其对应方:

流动负债(如应付票据、应付账款、预收款项、应交税费等):需在短期内偿还的债务,其与流动资产的匹配度直接决定短期偿债风险。

非流动负债与所有者权益:共同构成了企业长期资本的来源。负债体现债权人的求偿权,而所有者权益则是资产扣除负债后,真正归属于股东的净资产,是企业财务实力的最终体现。

三、 管理启示:从结构洞察战略与风险

资产负债表的真正力量在于结构分析:

资产结构:轻资产(高流动资产与无形资产)还是重资产(高固定资产)?这反映了企业的商业模式与行业特性。

资本结构:负债与权益的比例如何?这体现了企业的财务杠杆政策是激进还是保守,直接关联到财务风险与资本成本。

搭配策略:长期资产应由长期资本(非流动负债或权益)支持,避免“短债长投”的流动性陷阱。

总而言之,资产负债表远不止是一张科目清单。它是理解企业资源配置效率、财务稳健程度、以及长期战略意图的基石。通过分析资产的质量、构成及其与负债的匹配关系,可以清晰地评估一家企业的财务根基是否牢固,增长动力是否可持续。

延伸阅读推荐:若您希望系统掌握如何深入解读资产负债表,并熟练运用其数据进行财务分析与商业决策,《一本书读懂财务报表》 是一本极为实用的指南。本书不仅详尽阐释了资产、负债、权益各项目的经济实质与勾稽关系,更结合大量案例,指导读者如何通过比率分析、趋势对比和结构剖析,看穿数字背后的企业竞争力、风险隐患与真实价值,是构建财务思维不可或缺的工具书。