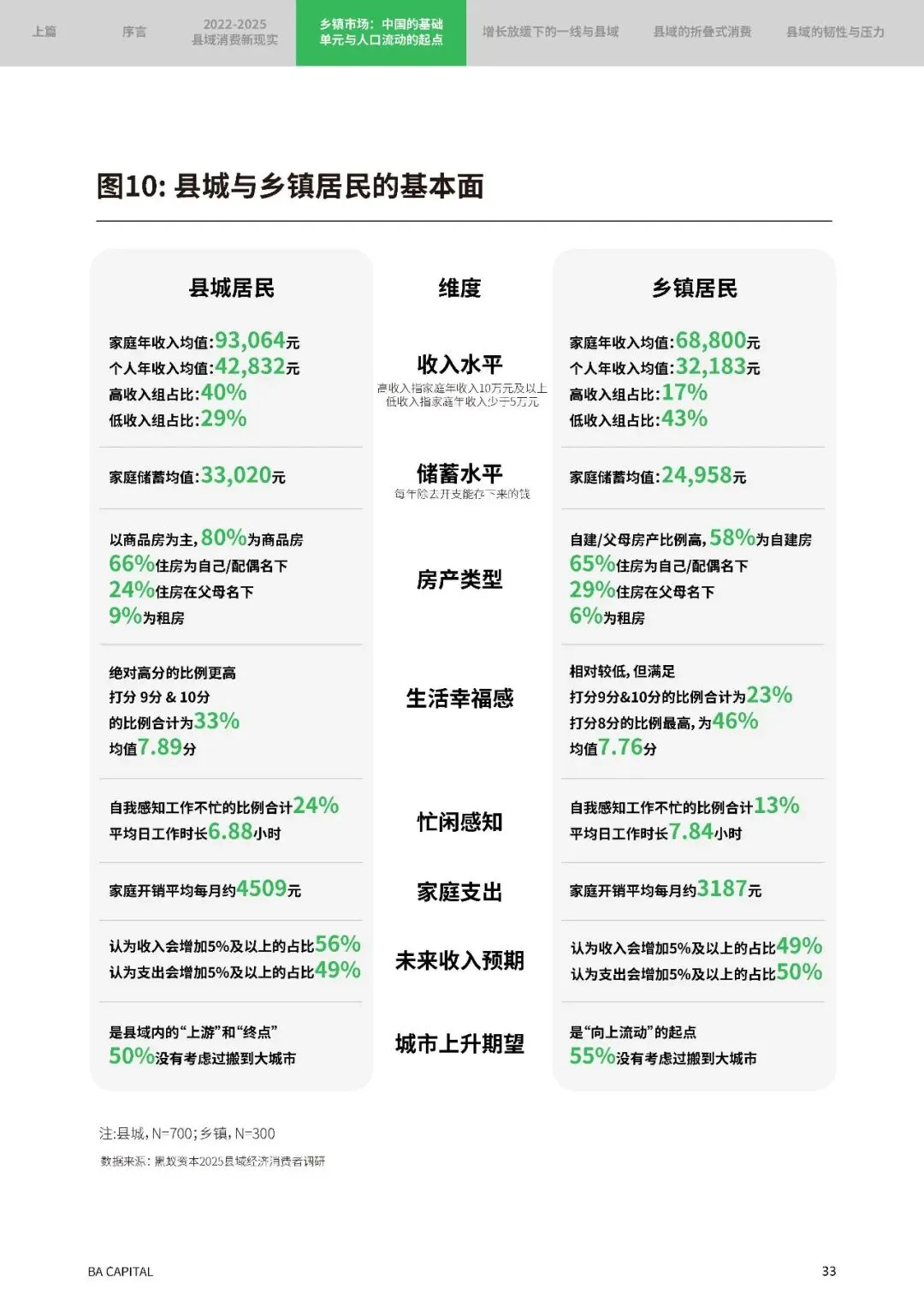

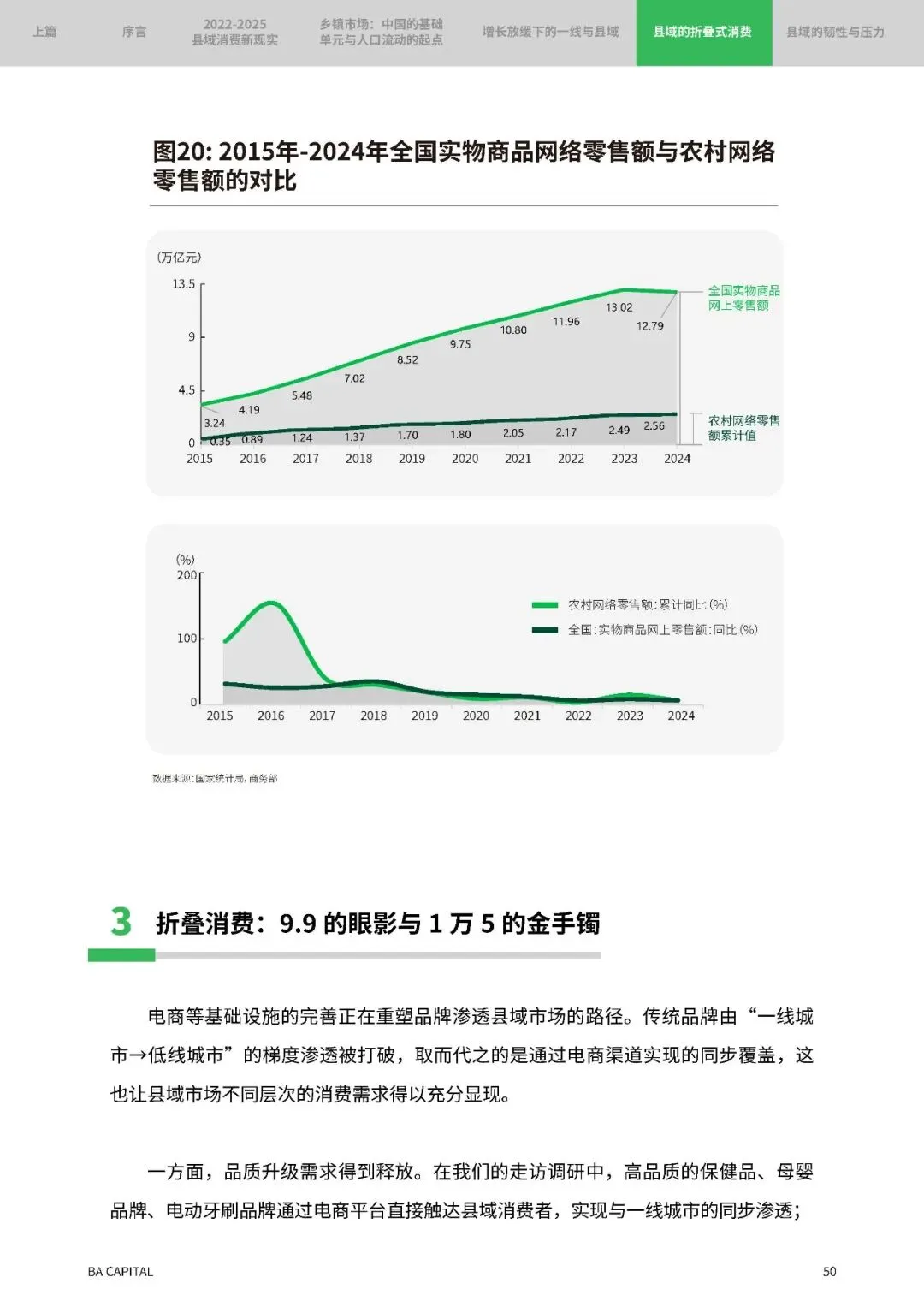

消费行为的 “折叠化” 是县域市场最鲜明的特征。电商等基础设施的完善重塑了品牌渗透县域市场的路径,传统品牌由 “一线城市→低线城市” 的梯度渗透被打破,取而代之的是通过电商渠道实现的同步覆盖,让县域市场不同层次的消费需求得以充分显现。一方面,高品质的保健品、母婴品牌、电动牙刷等通过电商平台直接触达县域消费者,实现与一线城市的同步渗透;另一方面,极致性价比需求同样得到满足,低价冲锋衣、运动套装、眼影等商品热销,反映出县域消费者的价格敏感度。

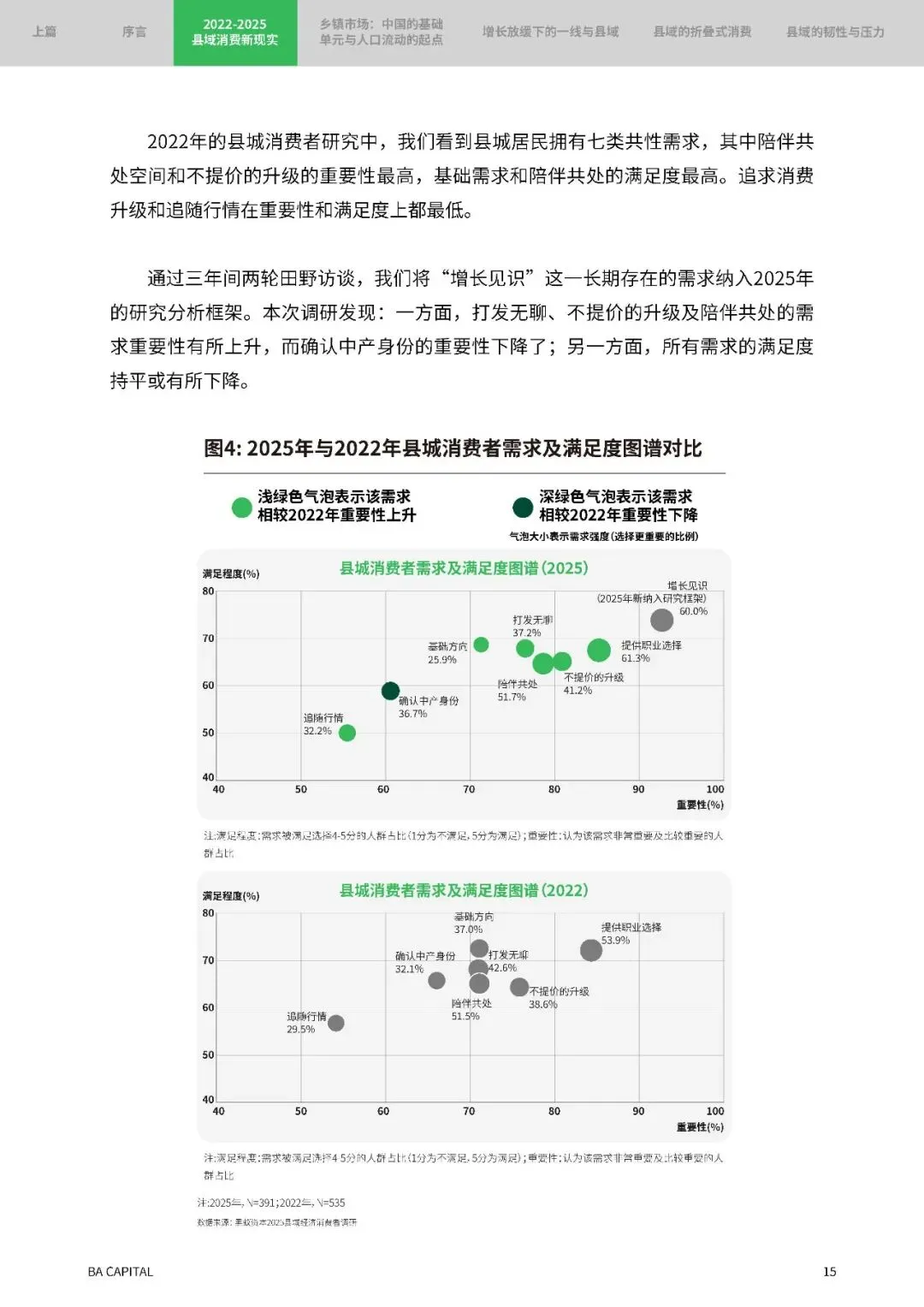

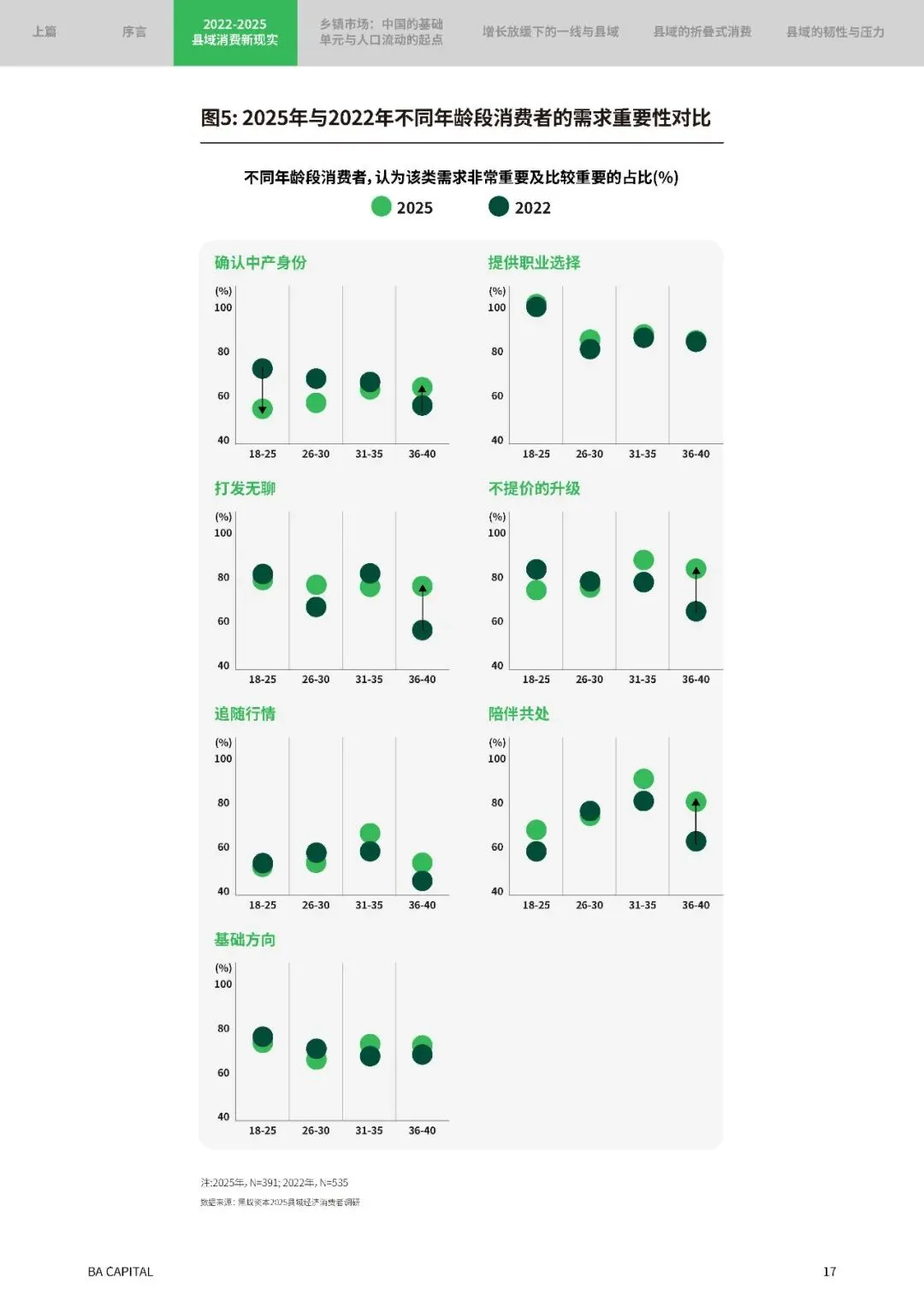

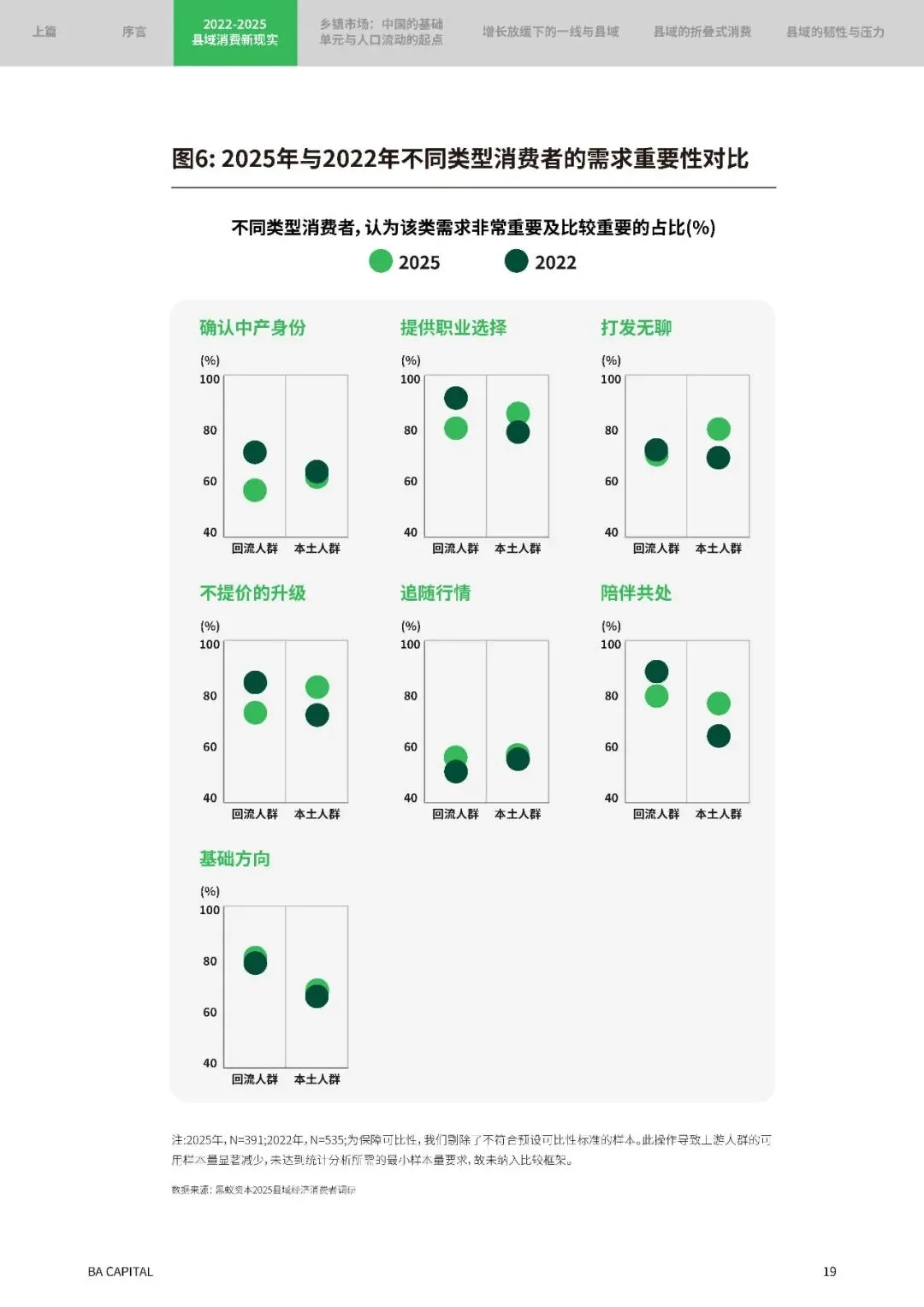

需求端的转变清晰可见。县域居民对 “中产身份” 的认同度持续淡化,年轻一代特别明显,消费动机从追求身份符号转向实用价值与情感陪伴。2025 年调研中,“增长见识” 成为重要性最高的需求,超过六成受访者认为其不可或缺。陪伴共处的需求显著提升,36 岁以上群体表现尤为突出,零食集合店、宠物店等成为县域家庭的新型共处空间, “美好生活” 正从占有商品转向拥有高质量共处时光的认知转变。

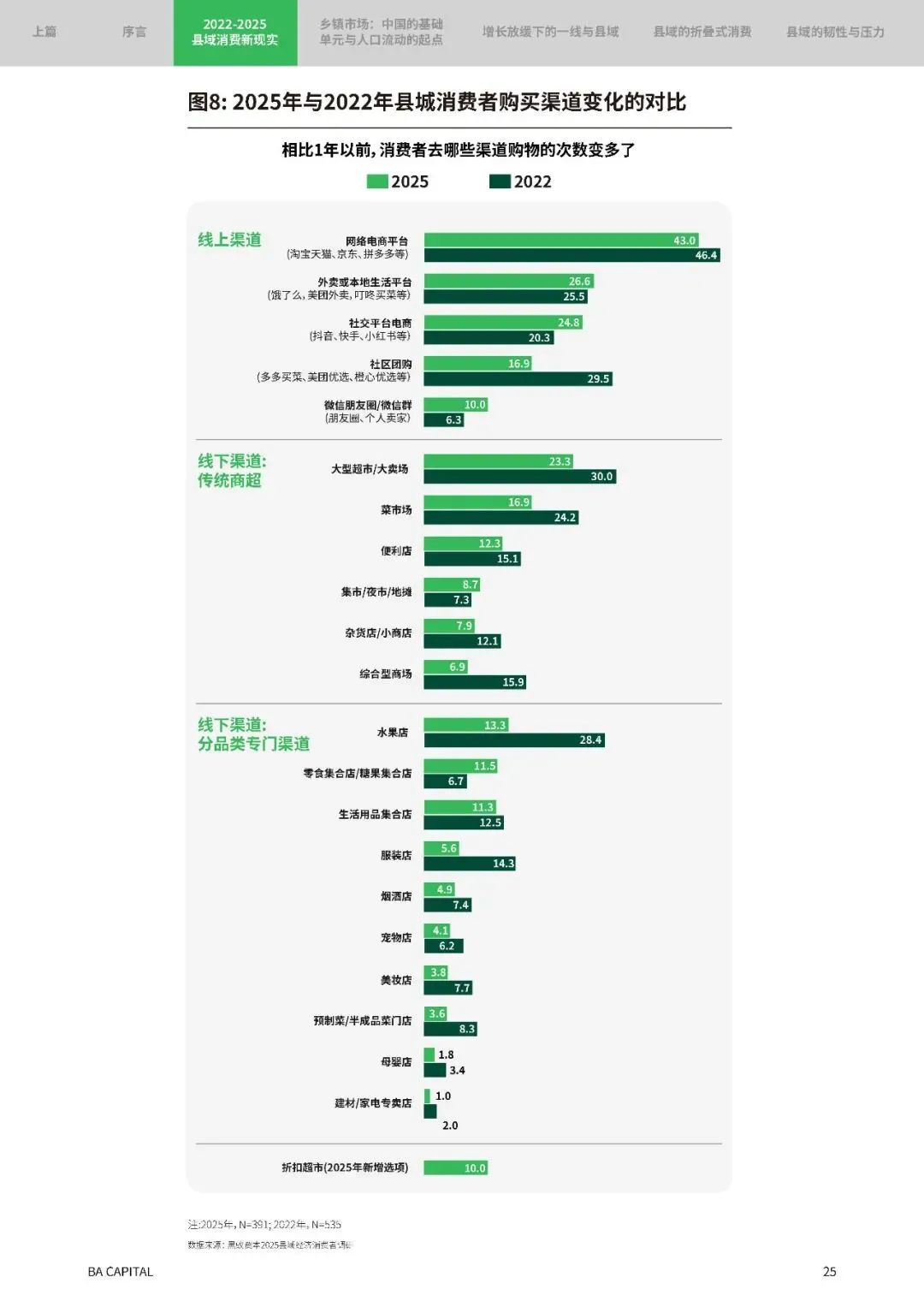

渠道变革正在重塑县域消费生态。线上端,外卖与本地生活平台使用率从 2022 年的 54.4% 升至 2025 年的 62.4%,社交电商持续渗透,传统电商与社区团购占比有所下滑;线下端,菜市场与综合商场吸引力减弱,零食集合店、折扣店等现代渠道逆势增长,反映出县城消费者对 “近场、便利、高性价比” 线下消费模式的偏好上升,这一趋势与高线城市零售业态迭代方向高度同步。

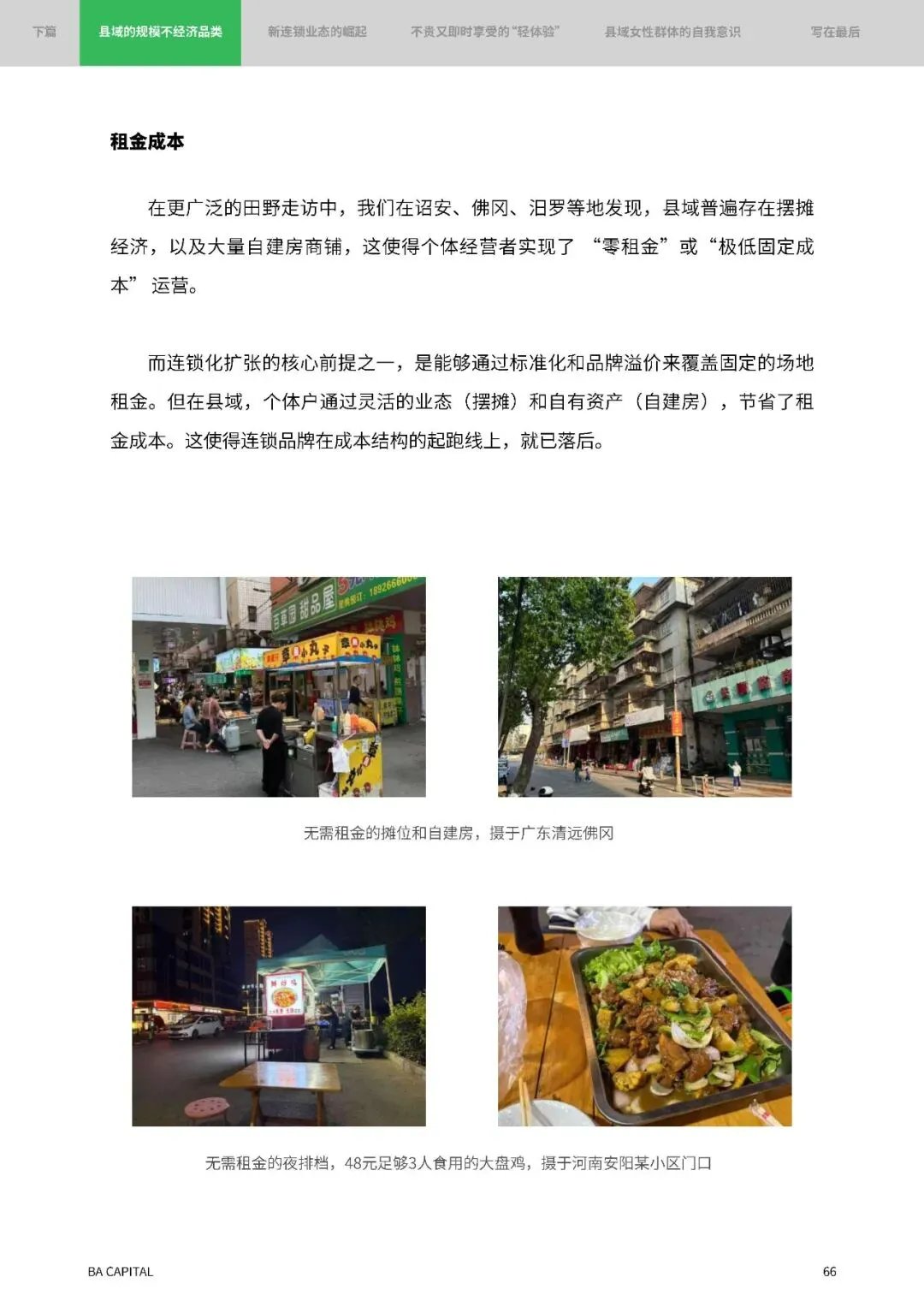

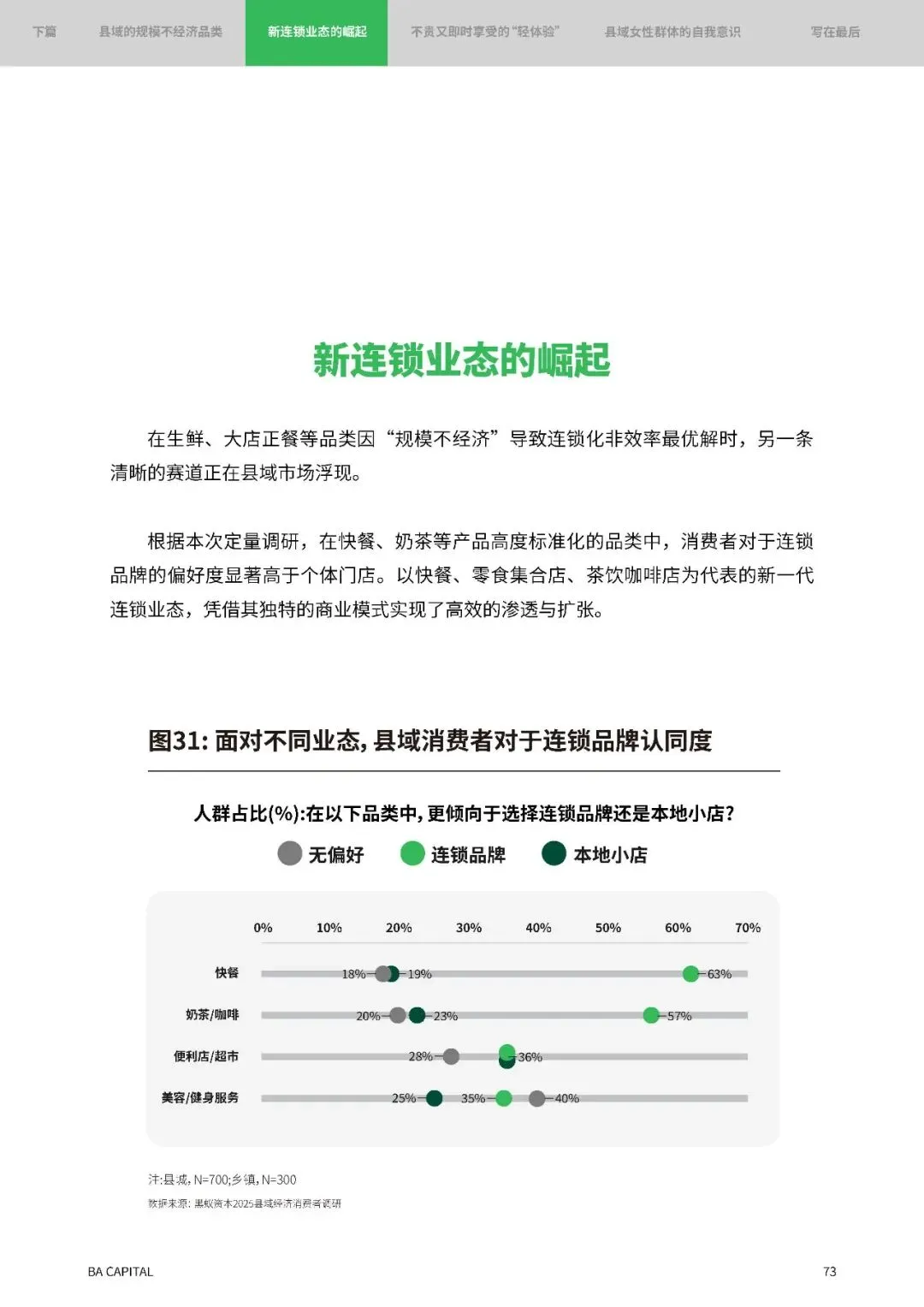

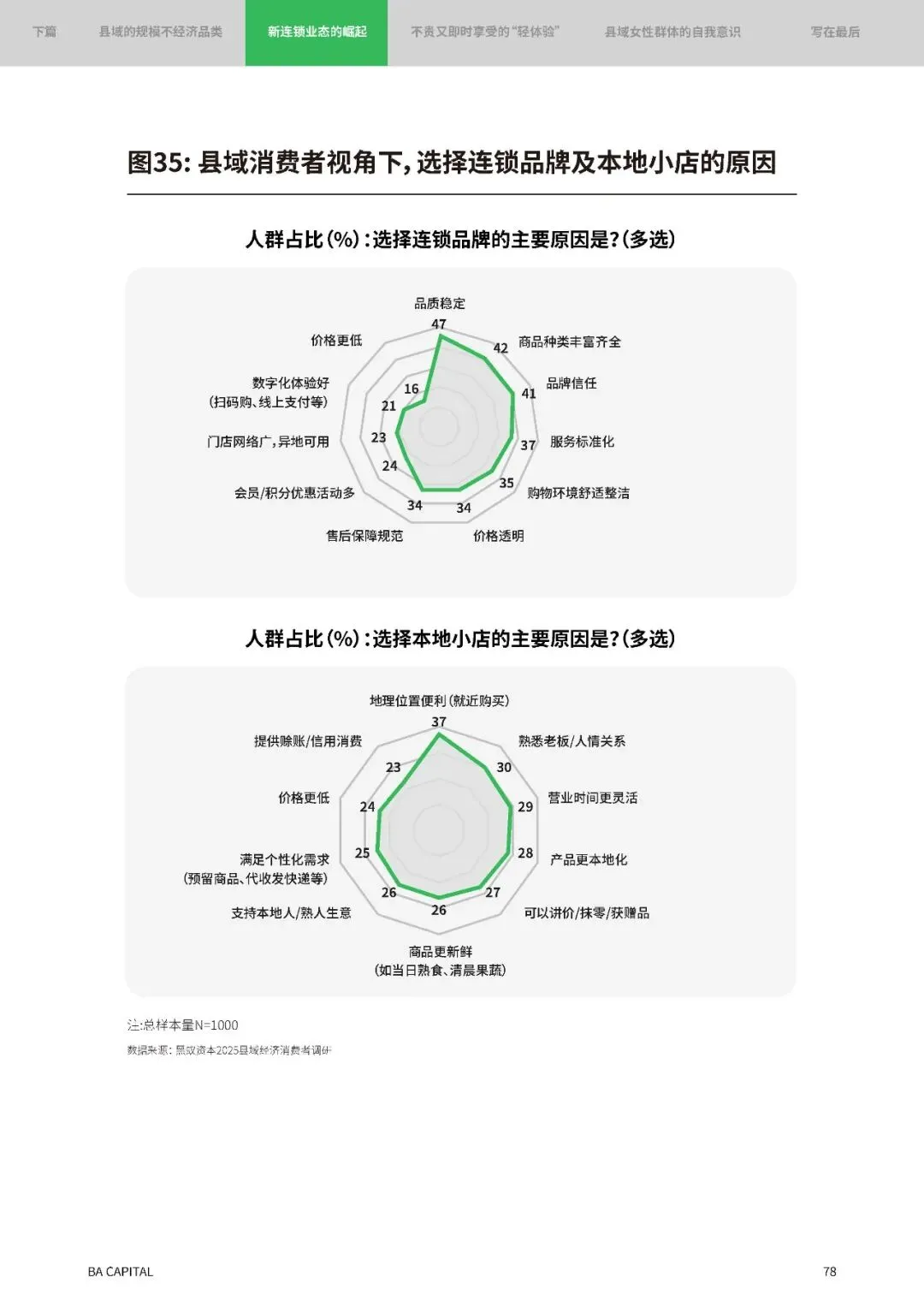

连锁业态在县域市场呈现 “冰火两重天” 格局。快餐、奶茶、零食集合店等标准化品类深受青睐,63% 的受访者更倾向选择连锁快餐品牌,57% 偏好连锁奶茶,咖啡品牌,其规模效应带来的成本优势与品质稳定性,解决了本地小店品类单一、品质不稳的痛点。但在烘焙、生鲜等依赖本地化与灵活性的品类,连锁品牌遭遇 “规模不经济” 困境,县域大量自建房商铺与摆摊经济让个体经营者实现 “零租金” 运营,“自我雇佣” 模式大幅降低人力成本,而连锁品牌的刚性租金与社保支出使其难以竞争。

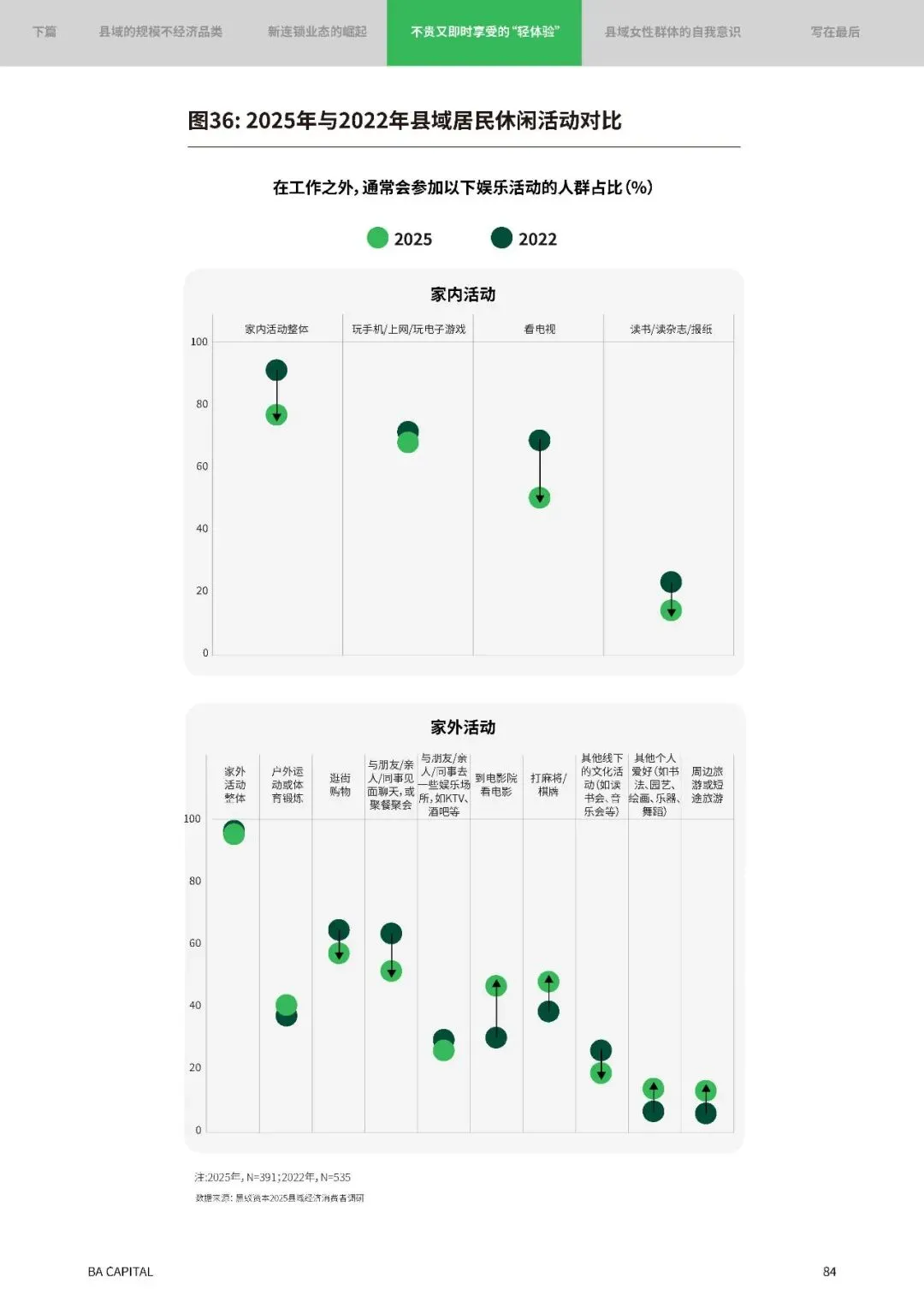

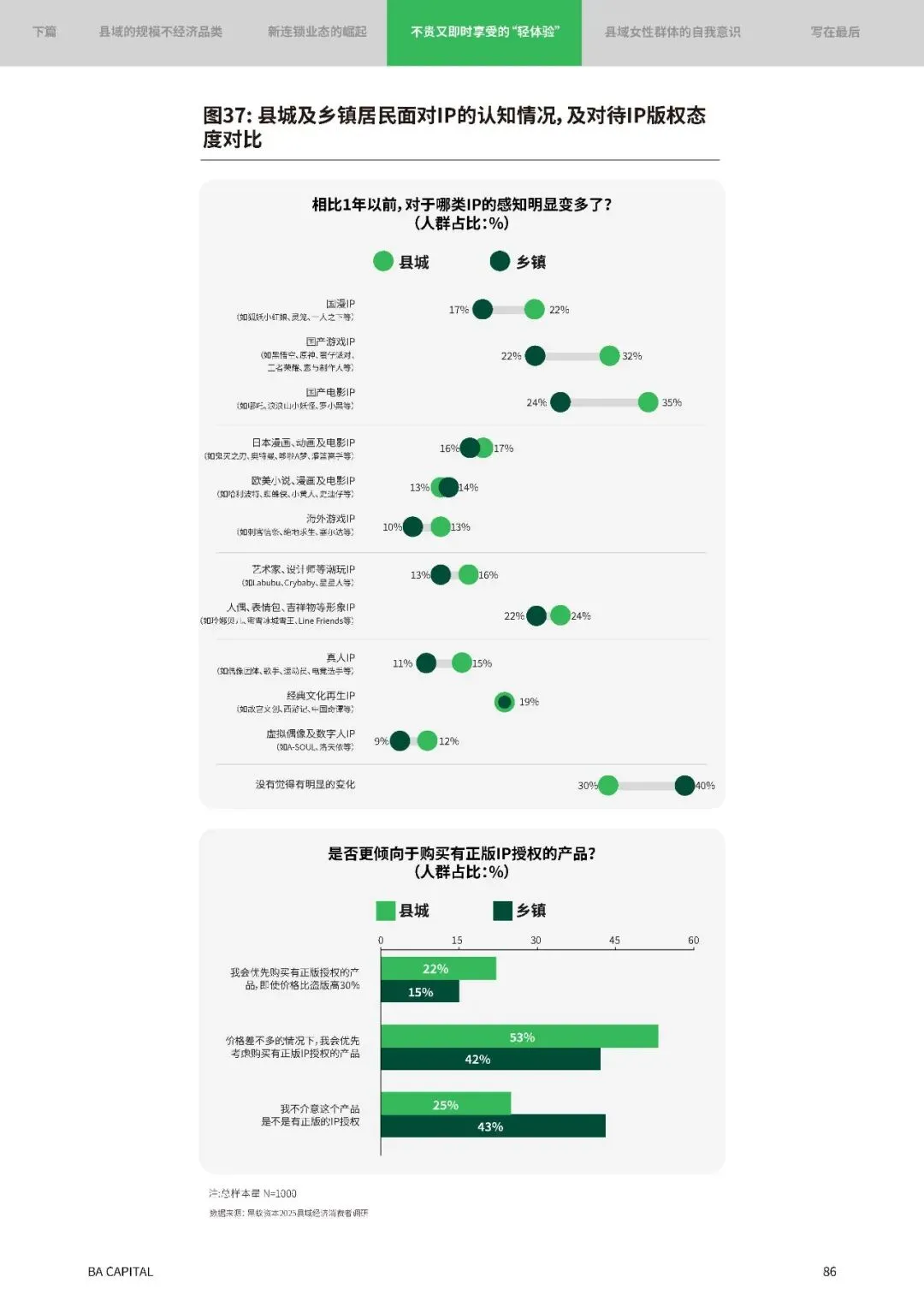

“轻体验” 消费崛起成为新亮点。县域消费者将休闲预算投向能即时带来愉悦感的场景,电影院观影、棋牌娱乐、短途旅游等家外活动参与率显著提升。平均月薪约 3300 元的县域消费者需要的并非极致差异化的 “精品体验”,而是价格可及、感受直接的 “轻体验” 供给,能够以较低门槛提升日常生活品质、创造小确幸的消费形态,最契合他们 “在务实中追求愉悦” 的消费心态。

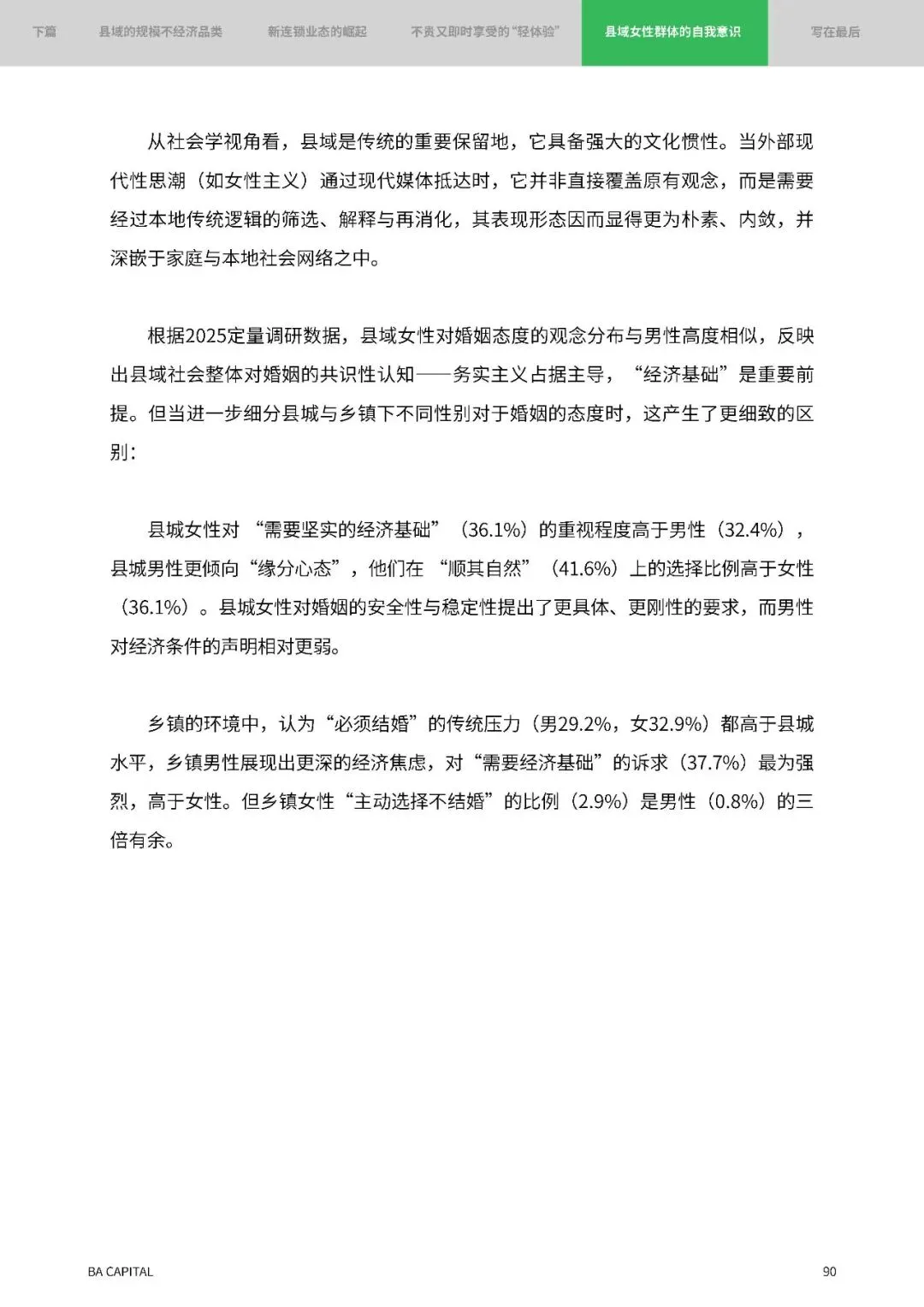

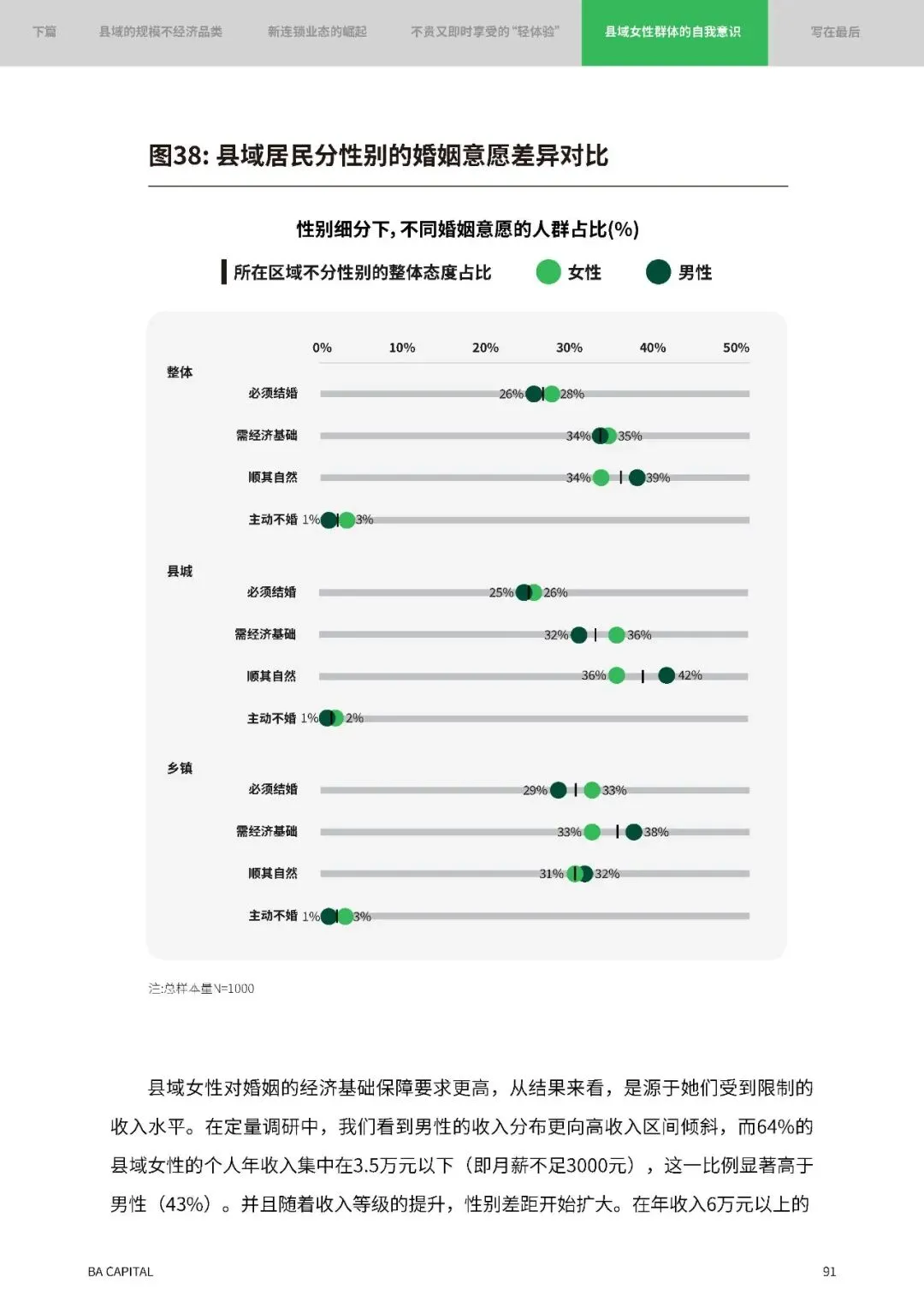

县域女性群体的自我意识正在萌芽,主要体现在对个人成长、精神慰藉与生活质量的深层期待与内在诉求,实践形式包括生育后对回归工作的计划、拓展副业、保持学习与锻炼、悦己消费等。但与一线城市女性不同,县域女性的自我意识更多体现在家庭角色之内寻找并经营 “自留地”。收入层面,64% 的县域女性个人年收入集中在 3.5 万元以下,显著高于男性的 43%,随着收入等级提升,性别差距扩大。这种收入瓶颈源于家庭角色及社会期待对女性工作类型、时长、地点与发展机会的限制,有限的就业机会与收入性别鸿沟,使得县域女性难以通过职业成就构建独立自我认同。

2025 年的县域市场,既非 “采菊东篱下” 的田园想象,也非 “回不去的故乡” 的伤感叙事,而是充满韧性与活力的消费主场。这里有折叠消费的智慧、理性务实的选择,也有情感陪伴的渴望、自我成长的追求。重返县域,既是企业寻求增长的战略选择,更是理解中国消费真实现状的必经之路。

来源:网络

如有侵权请联系删除

商业企业咨询管理、商业管理团队派驻、商业企业托管、商业企业高管推荐。 购物中心、超市大卖场、百货商场、文化旅游商业街定位 规划 招商。 商业内外空间装修设计、专柜设计、商业企业形象设计、商业空间美陈设计、商业导视系统设计、价格指示体系设计及店内教育设计。 商业企业营销活动策划。 商业企业专业培训、拓展训练。 商用设备采购与使用指导、陈列指导。