点击蓝字,关注我们

导语:

2025年,北京立足全国科技创新中心与金融管理中心核心定位,资本市场建设多点突破、硕果满枝。新增上市公司量稳质优、动能充沛,并购重组规模大幅跃升、效能凸显,硬科技产业引领作用持续强化,在全国资本市场格局中牢牢占据标杆地位,以资本活水精准滴灌实体经济,为首都高质量发展注入强劲持久的动能。

一、 新增上市公司:量稳质优,硬科技引领融资效能跃升

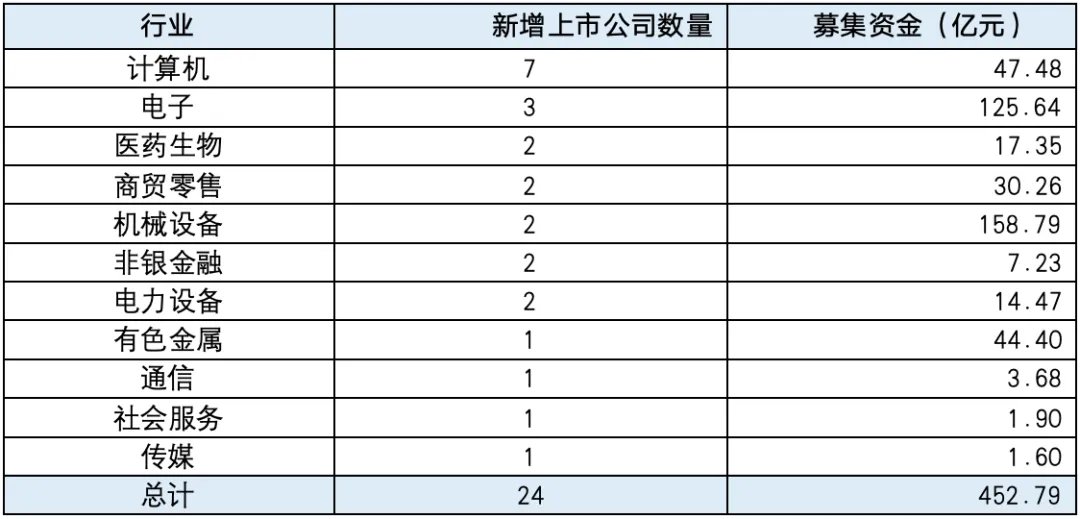

2025年,北京新增上市公司保持高质量稳健增长态势,全年新增上市公司24家,与2024年持平,累计募集资金达452.79亿元,较2024年的162.49亿元大幅增长178.65%,融资效能实现跨越式提升。这一成绩不仅彰显了资本市场对北京优质企业核心价值的高度认可,更印证了首都企业梯队培育体系的成熟完备与精准赋能。

(一)行业聚焦硬科技,产业结构持续优化

2025年北京新增上市公司行业分布紧扣科创中心建设战略导向,硬科技与高端制造领域成为绝对核心力量,呈现“头部集聚、多点协同”的鲜明格局。从数量维度看,计算机行业以7家企业稳居首位,占全年新增总量的29.17%;电子、医药生物、商贸零售、机械设备等行业分别贡献3家、2家、2家、2家企业,合计占比达37.5%。从募集资金规模看,高端制造领域表现尤为亮眼:机械设备行业仅2家企业便募集资金158.79亿元,占全年总募资额的35.07%;电子行业3家企业募集资金125.64亿元,占比27.75%,两大硬科技领域合计募资占比超62%,成为驱动融资规模增长的核心引擎。此外,有色金属(44.40亿元)、计算机(47.48亿元)、商贸零售(30.26亿元)等行业协同发力,进一步夯实了首都多产业融合发展的资本根基。

(二)板块布局多元,境内外资本市场联动发力

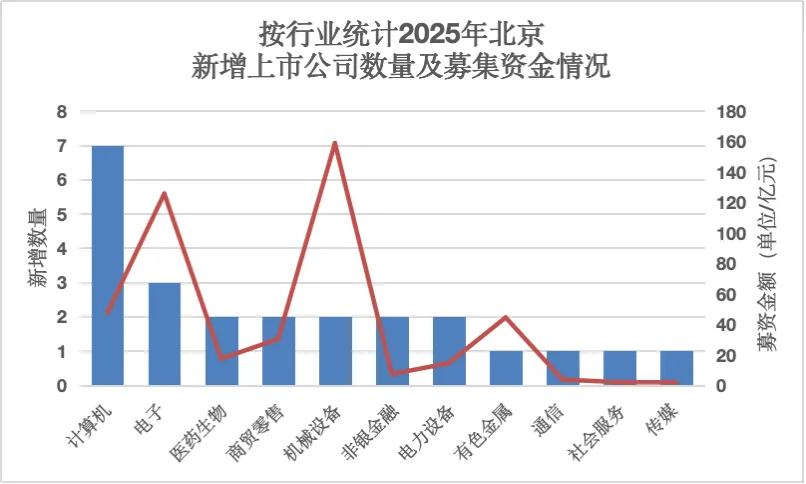

2025年,北京新增上市公司全面覆盖境内外多层次资本市场,板块布局持续优化,精准适配不同发展阶段企业的融资需求。其中,港交所成为最主要的上市渠道,全年新增13家上市公司,占比54.17%,三一重工、京东工业等行业龙头企业分别募资151.90亿元、28.82亿元,充分彰显了香港资本市场对北京大型优质企业的强大吸引力与认可度;科创板作为硬科技企业上市的核心阵地,全年新增5家上市公司,均聚焦电子、医药生物、电力设备等核心科创领域,摩尔线程-U、屹唐股份分别募资79.99亿元、24.97亿元,集中体现了北京硬科技企业的核心技术竞争力与市场价值。此外,境外市场、深交所主板、创业板、北交所分别新增3家、1家、1家、1家上市公司,形成“境内为主、境外补充,主板稳基、双创赋能”的多元上市格局,为首都企业高质量发展搭建了广阔的资本舞台。

二、 并购重组:规模跃升,重大整合激活产业发展新动能

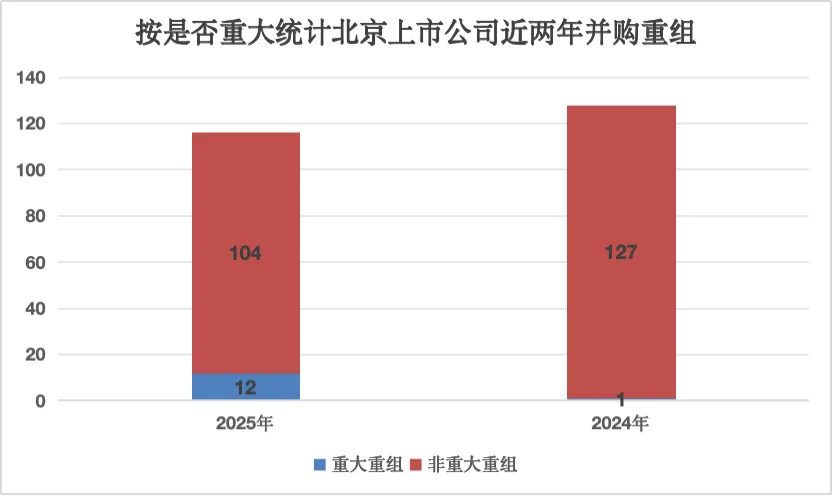

2025年,北京上市公司并购重组市场实现跨越式发展,成功从“数量驱动”向“质量驱动”深度转型,成为优化资源配置、推动产业迭代升级的核心力量。全年共发生并购重组事件116起,虽较2024年的128起略有调整,但交易总价值飙升至3281.52亿元,较2024年的694.12亿元激增372.76%;重大并购重组事件数量从2024年的1起跃升至12起,增幅达1100%,标志着北京上市公司并购重组市场的规模、质量与行业影响力实现同步跃升,资本服务产业升级的效能持续释放。

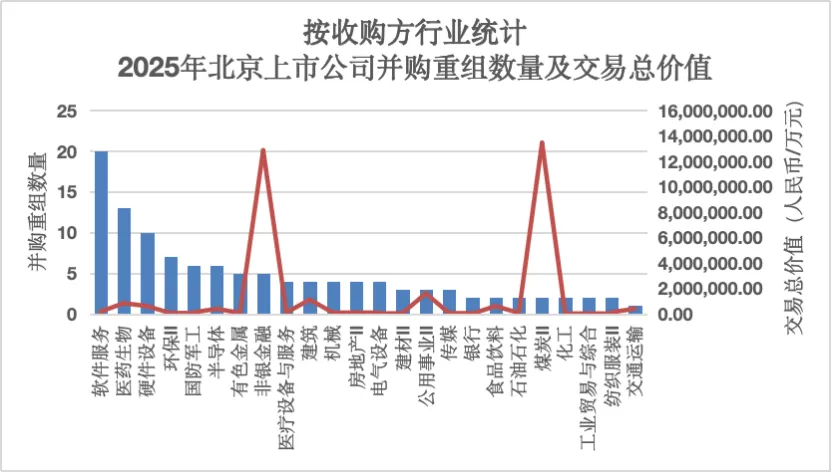

(一)行业与主体结构优化,硬科技整合成核心主线

2025年北京上市公司并购重组行业分布兼顾战略导向与市场活力,硬科技领域整合力度持续加大,成为产业升级的核心主线。从收购方所处行业事件数量看,软件服务行业以20起并购事件位居首位,占比17.24%;医药生物、硬件设备行业分别以13起、10起紧随其后,合计占比19.83%,凸显了数字经济与生物医药领域旺盛的产业整合需求。从交易规模看,非银金融、煤炭Ⅱ行业分别以1285.30亿元、1344.51亿元的交易总价值,合计占全年总规模的80.14%,成为驱动交易规模增长的核心力量;半导体行业作为硬科技核心赛道,全年发生6起并购事件,交易总价值达38.86亿元,有效推动了核心技术资源的整合集聚,为产业自主可控奠定了坚实基础。

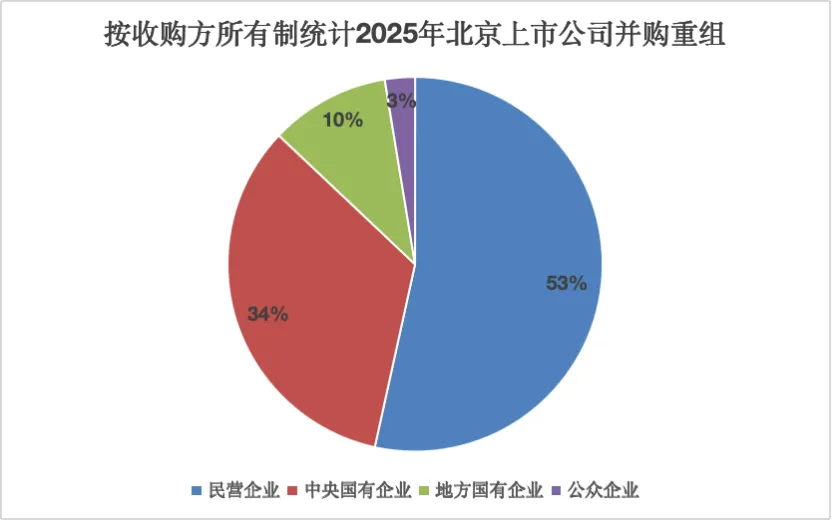

从收购方所有制性质看,多元主体协同发力的格局愈发清晰,民营企业始终是并购重组市场的活力源泉。2025年,民营企业发起并购重组事件62起,占比53.45%,充分展现了民营经济的市场活力与创新动力;中央国有企业发挥战略引领作用,发起并购重组事件39起,占比33.62%,重点聚焦煤炭Ⅱ、公用事业Ⅱ、半导体等关乎国计民生与核心技术的战略领域;地方国有企业、公众企业分别发起12起、3起并购事件,共同构建了市场化、多元化、高效率的并购重组生态体系。

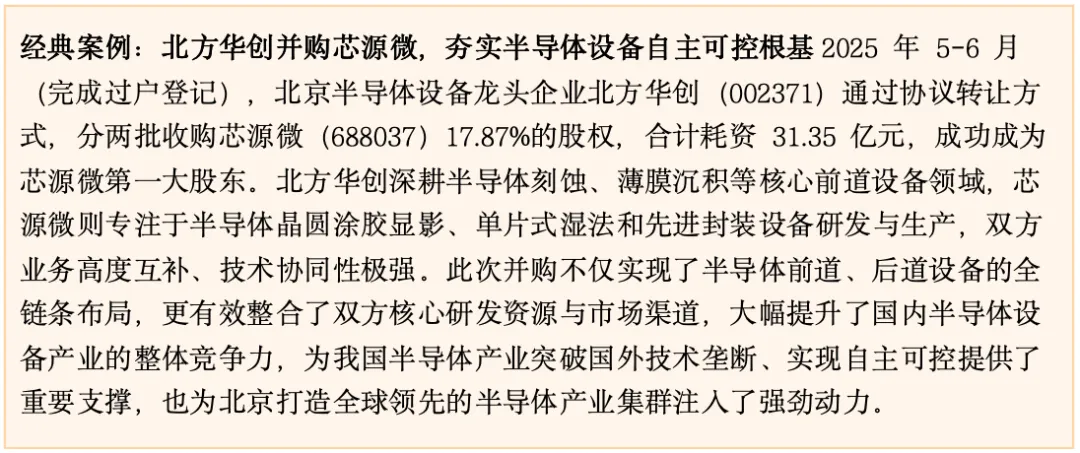

(二)经典案例标杆引领,硬科技整合彰显首都担当

2025年,北京上市公司并购重组案例亮点纷呈,其中北方华创并购芯源微的交易,成为硬科技领域产业整合的标杆典范,充分彰显了首都在突破核心技术“卡脖子”瓶颈、推动产业自主可控方面的责任与担当。

三、 全国标杆:占比稳固,示范效应辐射全国资本市场

作为全国资本市场的核心枢纽,2025年北京在新增上市公司与上市公司并购重组领域取得的亮眼成绩,不仅充分彰显了首都科创实力与资本活力的深度融合,更在全国范围内发挥了强劲的示范引领作用,成为推动全国资本市场高质量发展的重要引擎。

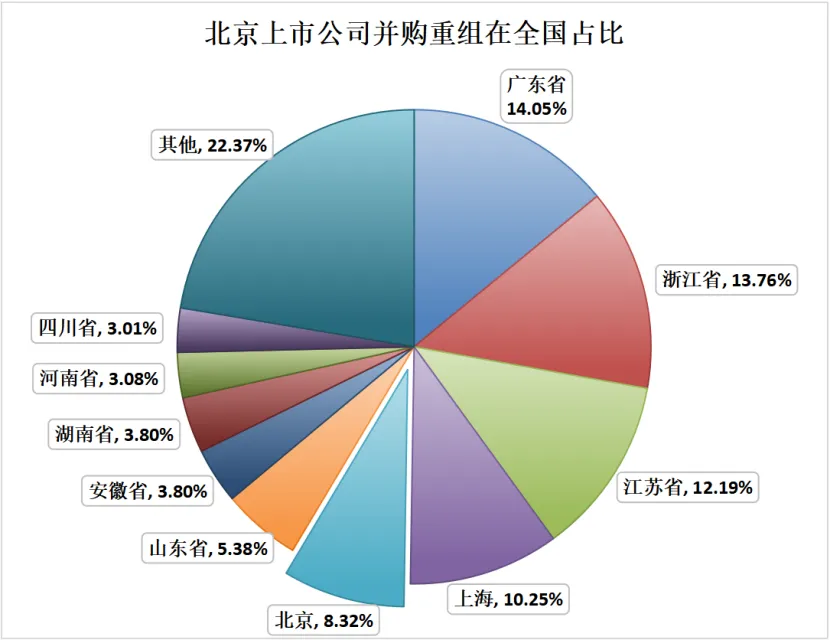

从上市公司并购重组全国占比来看,2025年北京上市公司并购重组事件116起,占全国总量(1395起)的8.32%;2024年北京上市公司并购重组事件128起,占全国总量(1292起)的9.91%。尽管数量占比略有调整,但始终稳定在8%以上的高位,持续巩固了北京在全国上市公司并购重组市场的核心地位。从规模影响力看,2025年北京上市公司并购重组交易总价值较2024年增长372.76%,增速远高于全国平均水平,交易规模的大幅跃升,充分体现了北京资本市场高效的资源配置能力与深度的产业整合能力。其在硬科技企业培育、重大产业整合、金融服务实体经济等方面的成熟经验与实践路径,为全国资本市场建设提供了可复制、可推广的“北京样本”。

四、 展望与建议:锚定高质量,筑牢资本赋能产业新基石

立足2025年的坚实发展基础,展望未来,北京上市公司并购重组市场将持续聚焦“强链补链延链”核心目标,深度契合科技创新中心建设战略,在硬科技突破、产业生态优化、全国示范引领中实现更高质量发展。伴随半导体、人工智能、高端装备等新质生产力赛道的加速崛起,北京并购重组将从“规模跃升”向“价值深耕”进阶,成为培育世界级产业集群、夯实产业自主可控根基的核心力量。结合市场实践与产业需求,对未来发展提出以下展望与建议:

(一)未来展望:聚焦三大方向,激活产业发展新潜能

一是硬科技领域整合将持续深化。依托北方华创并购芯源微等标杆案例的示范效应,未来北京上市公司将进一步聚焦半导体设备、核心元器件、AI芯片等“卡脖子”领域,通过精准并购突破技术壁垒,推动产业链上下游资源向优质龙头集中,加速形成“平台型龙头+专精特新”的产业生态,助力北京打造全球领先的硬科技产业集群。

二是多元主体协同并购格局将更加成熟。国有企业将持续发挥战略引领作用,聚焦能源、基建、核心科技等关键领域开展战略性并购;民营企业将凭借市场化机制优势,在细分科创赛道开展灵活高效的产业链并购,形成“国资领航、民资赋能”的协同发展模式,激发市场整体活力。

三是跨境并购与国际化整合将稳步推进。随着北京企业核心竞争力的提升,未来将有更多龙头上市公司依托境外资本市场平台,开展合规有序的跨境并购,聚焦海外优质技术、高端人才与市场渠道,实现“技术引进—消化吸收—自主创新”的闭环,提升北京产业的全球话语权与竞争力。

(二)发展建议:强化三维支撑,夯实高质量发展根基

一是政策层面:优化生态保障,强化精准赋能。建议进一步完善并购重组配套政策体系,借鉴“科创板八条”“并购六条”“北京市并购十九条”等政策经验,简化硬科技领域并购审批流程,支持上市公司采用可转债、股份分期支付等多元支付工具,降低并购交易成本。同时,搭建并购重组服务平台,整合优质标的资源、专业中介服务与政策支持信息,为企业提供全流程指导,助力并购交易高效落地。

二是企业层面:聚焦核心价值,提升整合能力。上市公司应坚持“战略匹配、价值协同”原则,优先选择技术互补、团队契合、产业协同的并购标的,避免盲目扩张。尤其在硬科技领域,需高度重视并购后的技术融合、团队稳定与文化适配,强化研发资源整合与成果转化,实现“并购—整合—赋能”的价值闭环,真正通过并购提升核心竞争力。

三是市场层面:完善服务体系,筑牢支撑保障。鼓励券商、基金等专业中介机构提升硬科技领域并购服务能力,为并购交易提供资金支持与专业赋能。同时,引导市场理性看待并购重组,营造“鼓励创新、包容试错”的市场化氛围,推动并购重组从“规模导向”向“质量导向”转型,助力北京资本市场持续领跑全国。

结语:

2025年,北京新增上市公司与上市公司并购重组市场的丰硕成果,是首都科创实力与资本活力深度融合的生动写照,更是金融精准服务实体经济的有力实践。展望未来,北京将持续深化科技创新中心与金融管理中心建设,进一步完善企业上市全周期培育体系,优化并购重组市场生态,聚焦硬科技核心领域,以资本赋能产业迭代升级,以创新驱动高质量发展,持续巩固全国资本市场核心枢纽地位,为全国资本市场改革发展贡献更多“北京力量”。

作者:武川 陈岩 张春诚

(注:数据来源Wind;并购重组采用隶属北京的上市公司及参股公司收购公司股权事件;并购重组剔除上市公司少量股权询价转让事件。)

✦

•

✦

北京博星证券投资顾问有限公司(简称“博星证券”)成立于1998年,是国内首批经中国证监会批准获得证券投资咨询业务牌照的专业投资咨询机构(证书编号ZX0101),为中国证监会首批上市公司并购重组财务顾问业务备案的证券服务机构,也是北京专精特新企业商会的副会长单位及中国上市公司协会并融委的委员单位。

公司主营业务:并购重组(上市公司收购,资产重组,破产重整)、价值管理(市值管理,专项IR,股权激励)、股权投融资(股权投资,股权融资)、投资顾问(投研报告)。

微信号丨Bestar_bxzq

如需转载或引用,请提前通过公众号后台取得授权。

以上内容为基于公开信息的案例拆解与思考,仅作学习交流,不构成投资建议。资本市场没有标准答案,欢迎理性讨论、共同进步。如果你觉得本文有价值,欢迎点赞、转发或留言交流 ?