存储封测或将迎来戴维斯双击

-电子行业跟踪报告-

本报告发布于2026年1月26日

投资要点:

事件:据中国台湾《经济日报》2026年1月12日报道,受DRAM及NAND Flash厂商出货量提升影响,力成、华东、南茂等存储芯片封测厂商订单量大幅攀升,产能利用率已接近100%。为应对激增的订单需求,相关厂商陆续上调存储芯片封测价格,涨幅约30%。

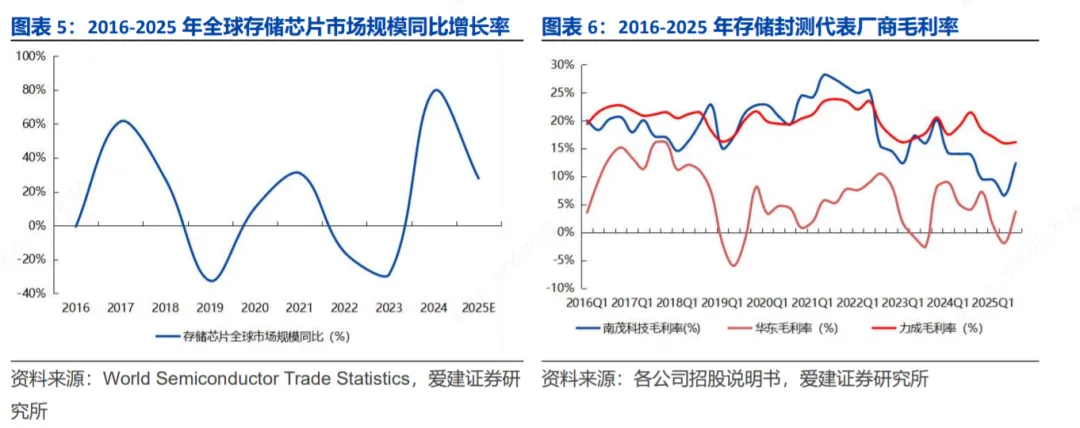

存储芯片景气上行,带动存储封测需求提振。2016-2018年的存储芯片涨价由智能手机配置升级直接驱动。2020-2023年受益于线上经济、居家办公场景拉动PC等终端出货量提升,叠加疫情下产业链囤货需求,推动存储市场阶段性上行,而后随疫情影响消退,需求回落、供需失衡,行业再度进入降价周期。与前两轮周期不同,本轮涨价周期来自于服务器和智能手机的双重需求共振。1)2023年后AI服务器需求持续旺盛。弗若斯特沙利文数据显示,2024年全球服务器市场规模达1600万台,同比增长1.91%;其中AI服务器作为高增长细分领域,拉动了HBM、DDR5等高端存储芯片需求。2)同时,在iPhone等主流智能手机迎来存储芯片参数升级周期的驱动下,全球存储行业正开启新一轮发展周期。通过梳理全球存储芯片市场规模同比增速与存储封测代表厂商的毛利率变化,我们发现:全球存储芯片市场规模同比增速与存储封测代表厂商毛利率呈现显著的正相关。

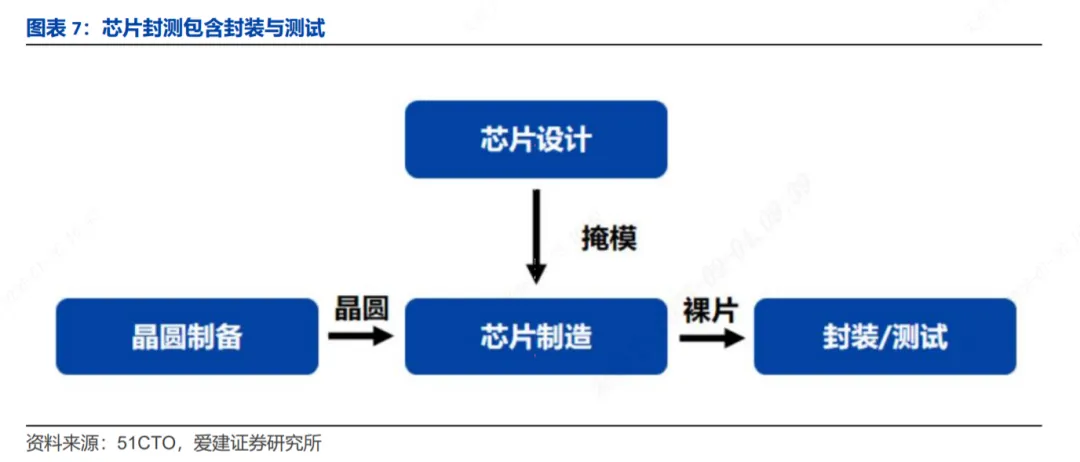

存储芯片封测主要包含芯片封装(Packaging)与测试(Testing)两大核心环节。其中,封装负责将裸芯片加工为可应用的成品器件,测试则针对芯片的性能指标与运行可靠性开展全面验证,二者共同决定了存储芯片的终端适配能力与应用稳定性。1)封装工艺伴随芯片发展历经五个阶段,从1970年代的通孔插装型逐步迭代至2010年代至今以系统级封装、硅通孔、重布线层等为代表的先进封装阶段。在摩尔定律逼近物理极限的背景下,先进封装作为先进制程的关键协同技术,可有效弥补制程迭代短板,尤其为HBM、DDR5等高端存储芯片的性能释放提供关键支撑。其中台积电主导的CoWoS技术凭借差异化的系列方案,成为支撑AI算力芯片等高性能场景的核心技术底座。2)测试环节主要分为晶圆阶段的Chip Probing与封装后的Final Test两大步骤,涵盖测试方案设计、设备改造、数据分析等多项核心能力。全球封测企业则主要分为两类,一类是隶属于垂直整合制造商(IDM)、服务于自有产品的封测厂,另一类是为外部客户提供专业服务的独立封测代工厂(OSAT)。

存储封测行业趋势潜在受益企业:深科技、汇成股份。深科技作为国产高端存储封测龙头,业务覆盖数据存储、医疗器械等多领域制造与研发。公司在封测技术上掌握了WLP规模化量产能力,推出LPDDR5 PoPt超薄叠层封装方案。旗下合肥沛顿实现8层堆叠LPDDR颗粒量产,16层堆叠技术良率达99.7%。汇成股份是国内领先的驱动芯片封测厂商。公司以金凸块制造为核心,实现8吋及12吋晶圆全制程封测全覆盖。公司通过战略投资鑫丰科技布局DRAM封装,计划助力其2027年底前将DRAM封装月产能提升至6万片。同时,汇成股份与华东科技围绕合肥产业集群开展DRAM封装业务深度合作,加速3D DRAM封测技术产业化落地。

投资建议:存储芯片封测行业充分受益于下游需求市场回暖,中国台湾地区头部厂商产能利用率已接近满载水平,封测服务报价同步上调约30%。我们判断,存储行业景气度正由下游需求端向上游封测环节传导,行业迎来量价齐升的发展行情。建议关注相关标的:深科技(000021.SZ)、汇成股份(688403.SH)。

风险提示:1)技术迭代升级风险;2)行业周期性波动风险;3)市场竞争加剧风险。

1. 力成、华东、南茂等存储封测订单持续攀升

事件:据中国台湾《经济日报》2026年1月12日报道,受DRAM及NAND Flash厂商出货量提升影响,力成、华东、南茂等存储芯片封测厂商订单量大幅攀升,产能利用率已接近100%。为应对激增的订单需求,相关厂商陆续上调存储芯片封测价格,涨幅约30%。

1.1 存储芯片景气上行,带动存储封测需求提振

我们梳理了2016-2025年全球芯片市场的周期表现,对过往的涨价与跌价进行了复盘分析。

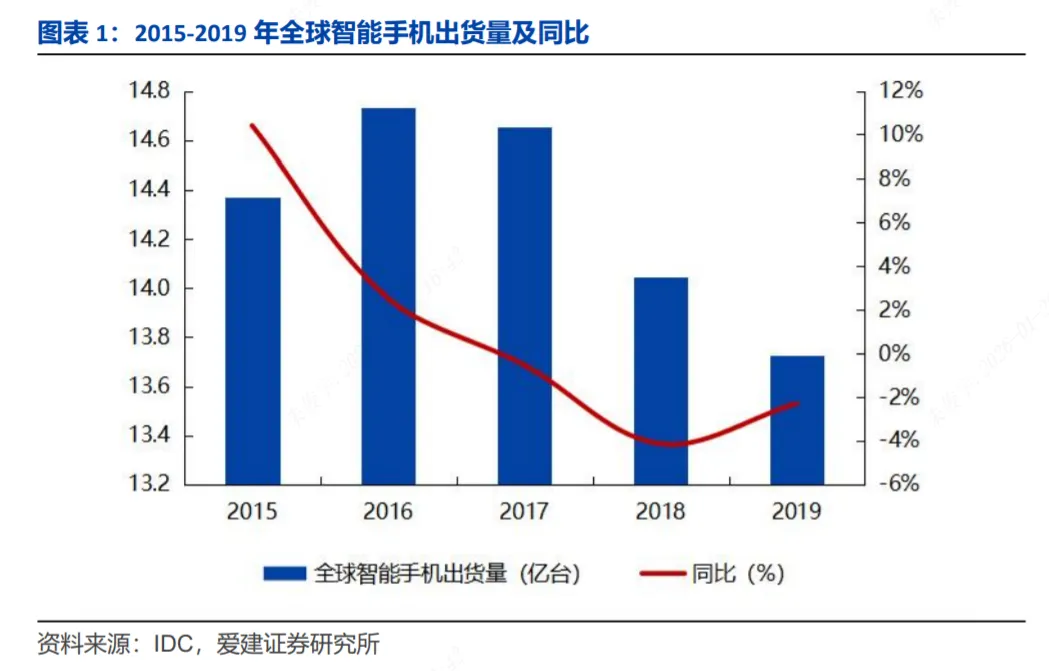

1)2016-2019年经历了一轮存储周期,主要原因来自于智能手机的升级换代。iPhone等智能手机存储规格升级拉动需求,存储行业进入涨价周期。2018-2019年智能手机出货量下滑、升级周期结束。存储芯片需求回落,供过于求,行业转入下行。

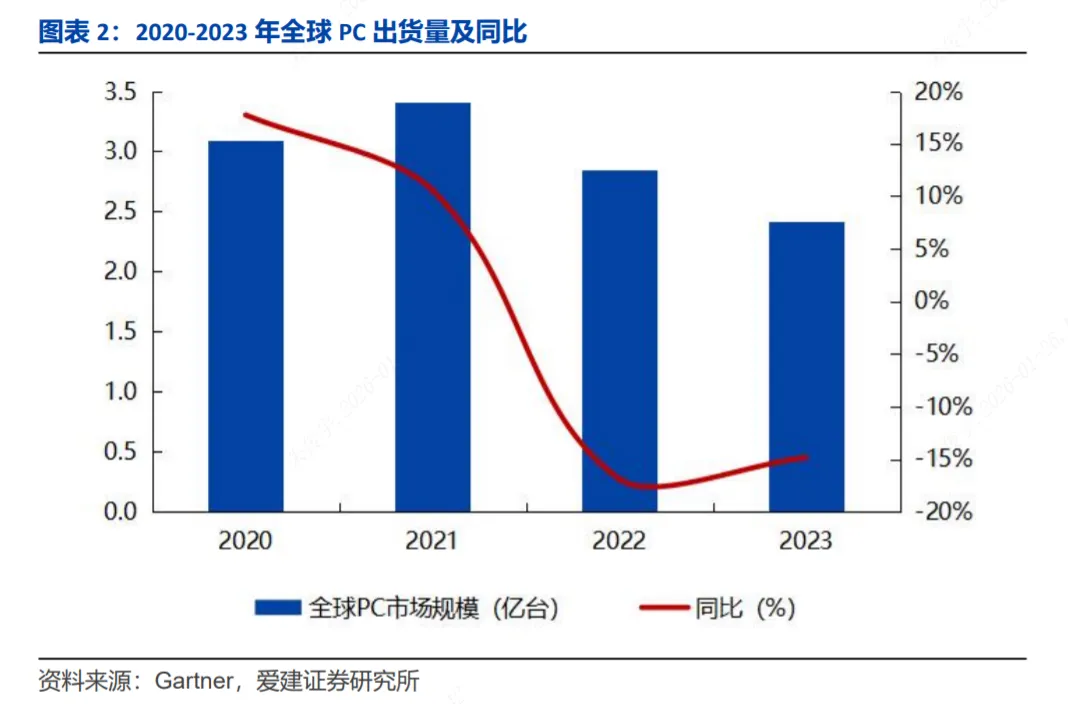

2)2020-2023年,线上经济、居家办公等场景拉动了PC等终端出货量提升。由于疫情导致供应链的不确定性,各个产业链增加冗余性的囤货,拉动存储市场需求进入上行周期。

伴随疫情影响消退,线上办公需求逐步回落、回归常态;终端出货量趋于平稳,产业链囤货减少,市场供需格局转向供过于求,存储芯片行业进入降价周期。

与前两轮周期不同,本轮涨价周期来自于服务器和智能手机的双重需求共振。

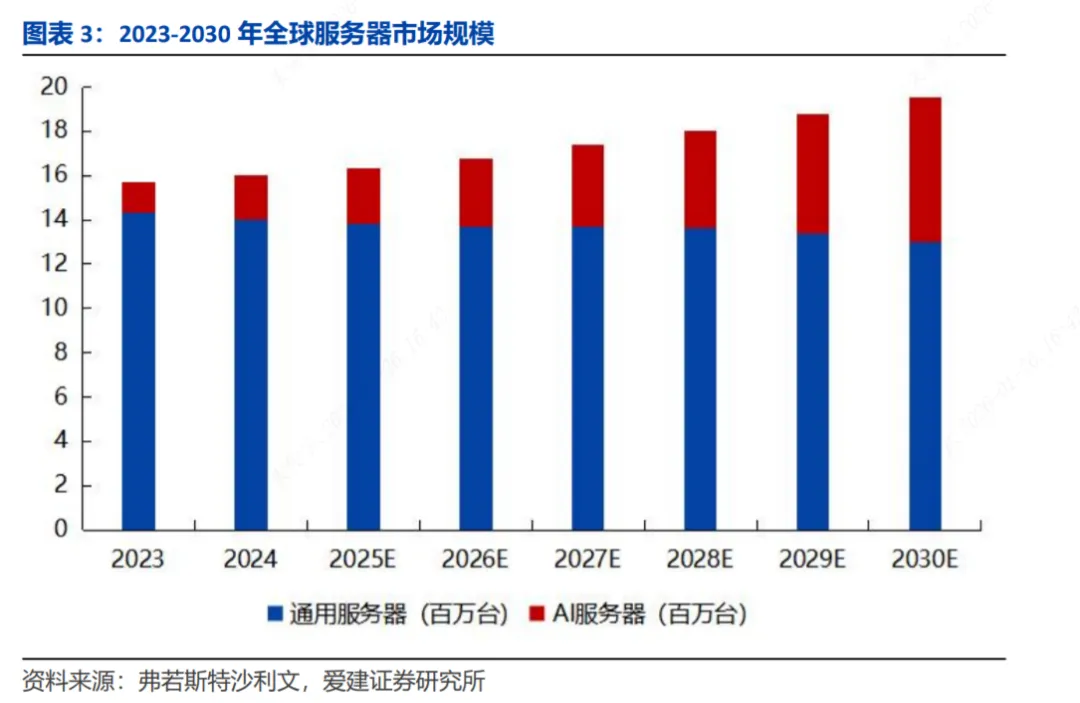

2023年后AI服务器需求持续旺盛。弗若斯特沙利文数据显示,2024年全球服务器市场规模达1600万台,同比增长1.91%;其中AI服务器作为高增长细分领域,拉动了HBM、DDR5等高端存储芯片需求。该机构预计到2030年,全球服务器市场规模将攀升至1950万台,2024-2030年复合增长率为3.35%。

同时,在iPhone等主流智能手机迎来存储芯片参数升级周期的驱动下,全球存储行业正开启新一轮发展周期。

通过梳理全球存储芯片市场规模同比增速与存储封测代表厂商的毛利率变化,我们发现:全球存储芯片市场规模同比增速与存储封测代表厂商毛利率呈现显著的正相关。

1.2 存储封测包含封装与测试两大核心环节

存储芯片封测是晶圆制造完成后、成品出厂前的关键收尾环节,主要包含封装(Packaging)与测试(Testing)两大核心步骤。其中,封装负责将裸芯片加工为可应用的成品器件,测试则针对芯片的性能指标与运行可靠性开展全面验证,二者共同决定了存储芯片的终端适配能力与应用稳定性。

1.2.1 封装概述

封装工艺伴随芯片的诞生同步发展,至今已历经五个阶段。1970年代以通孔插装型封装为主,如TO和DIP;1980至1990年代进入表面贴装时代,典型封装包括QFP与BGA;1990至2000年代则发展出晶圆级封装(WLP)与芯片级封装(CSP);2000至2010年代,多芯片组封装(MCM)与立体封装(2.5D/3D)逐步兴起;而自2010年代起,迈入以重布线层(RDL)、扇出型(Fan-out)与扇入型(Fan-in)为代表的先进封装阶段。

尽管摩尔定律逐渐逼近物理极限,依靠缩小晶体管尺寸来提升芯片性能的边际效益持续收窄,但先进制程仍是当前提升芯片性能的核心路径。先进封装作为先进制程的重要协同技术,能够有效弥补制程迭代的边际短板,进一步释放芯片性能潜力,与先进制程共同推动芯片性能实现突破。

先进封装是指在芯片封装环节采用创新设计与工艺的半导体封装技术。相较于传统封测技术,以扇出型晶圆级封装(FOWLP)、2.5D/3D封装为代表的先进封装,在内存带宽、能耗比、芯片厚度、综合性能等关键指标上实现了跨越式提升。

在先进封装技术持续演进与市场蓬勃发展的背景下,各类创新封装方案不断涌现,以满足不同场景的高性能需求。其中,CoWoS(晶圆级芯片封装)作为台积电主导的2.5D先进封装核心技术,更是将“先进制程+异构集成”的优势推向极致,成为支撑AI大模型、超级计算等场景的关键技术底座。

从结构上看,CoWoS由Substrate(基板)、Interposer(中介层)、SoC(系统级芯片)及HBM(高带宽内存)等组件构成。

台积电CoWoS技术分为S、R、L三个系列,在技术与应用等方面各具特点。CoWoS-S用硅中介层,成本高、工艺复杂但性能最佳,适用于AI算力芯片;CoWoS-R采用RDL中介层,成本低、制造简单但性能低;CoWoS-L结合局部硅互连与RDL中介层,成本和性能介于前两者之间,可用于高性能GPU。

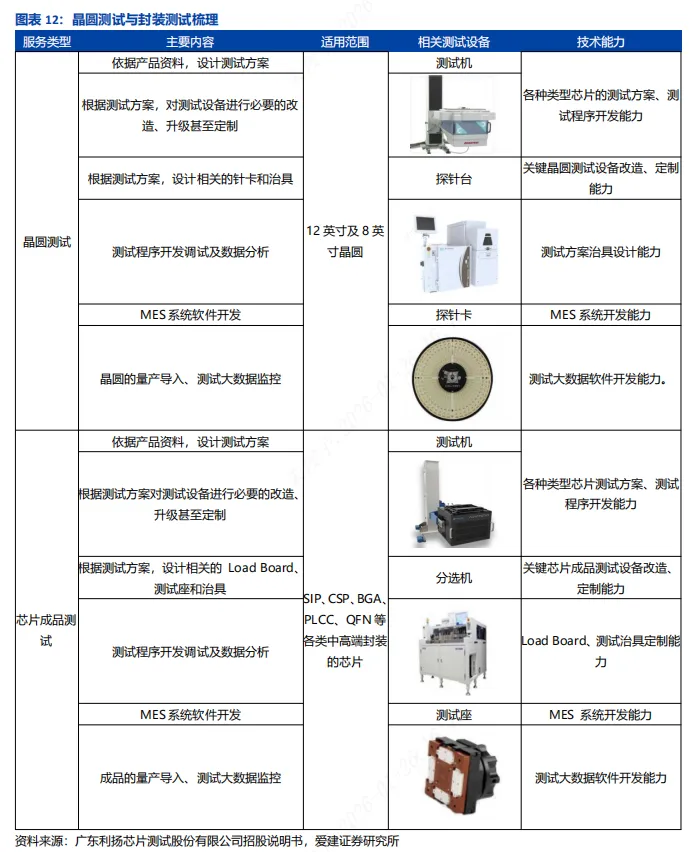

1.2.2 测试概述

测试:指对芯片产品的性能与功能进行检测,并筛选出功能、性能不符合要求的产品。它通常分为两大步骤:先在晶圆阶段进行Chip Probing(晶圆测试),再在封装完成后执行Final Test(芯片成品测试)。

全球封测企业主要分为两类,一类是从属于垂直整合制造商(IDM)的封测厂,另一类则是独立的封测代工厂(OSAT)。IDM公司拥有自己的集成电路产品,所属的封测厂通常为自有集成电路产品服务;OSAT封测代工厂没有自己的集成电路产品,主要为其他公司提供封装和测试服务。

1.3 国产存储封测重要厂商:深科技/汇成股份

1.3.1 深科技

深科技致力于为全球客户提供数据存储、医疗器械、汽车电子、消费电子等领域产品的制造服务以及智能计量智能终端与工业物联网系统的研发生产服务。公司作为国产高端存储封测的龙头企业,具备多层堆叠工艺能力和测试软硬件开发能力。

2024年,公司实现营业收入148.27亿元(同比+3.94%)。2024年公司毛利率为15.89%,同比下降0.74 pct。

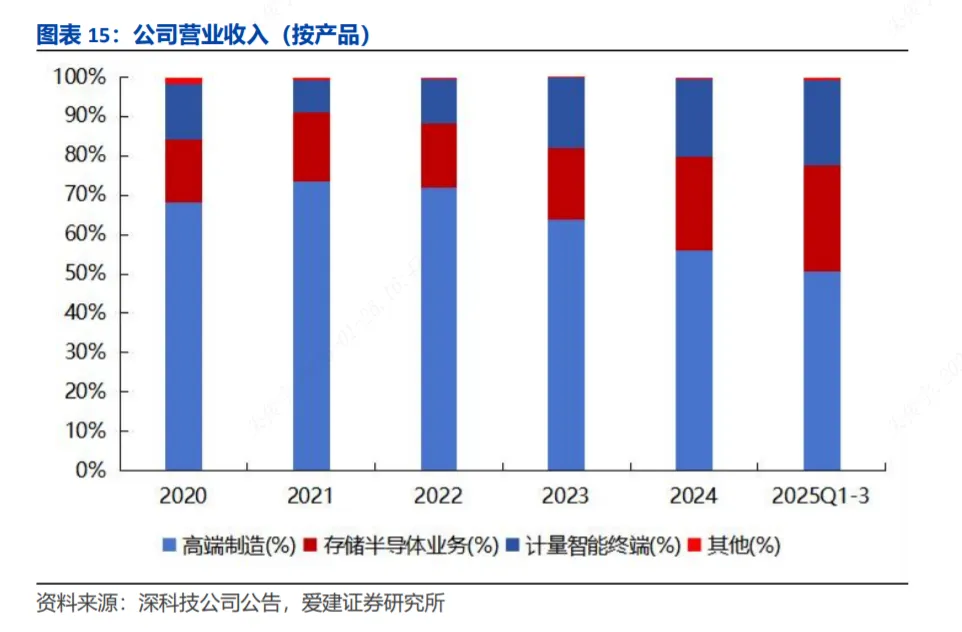

公司主营业务包括高端制造、存储半导体、计量智能终端业务。2024年公司营业(按产品)占比分别为:高端制造(55.93%)、存储半导体业务(23.75%)、计算智能终端(19.80%)、其他(0.53%)。值得关注的是,公司存储半导体业务占比持续提升。

公司采用深圳、合肥双半导体封测基地的运营模式,统筹推进封测业务开展。截至2025H1披露,公司已实现WLP(晶圆级封装)技术的规模化量产;同时创新研发出LPDDR5产品的PoPt(Package on Package top)超薄叠层封装方案,该方案搭配高导热模封料,可使热管理效率提升30%。

公司旗下合肥沛顿已完成基于8层超薄芯片堆叠技术的LPDDR(低功耗双倍数据率同步动态随机存储器)颗粒以及19nm FCCSP(倒装芯片级封装)存储颗粒量产;同时公司16层堆叠技术良率达99.7%。

1.3.2 汇成股份

汇成股份是国内领先的驱动芯片封测厂商,主营业务以前段金凸块制造(Gold Bumping)为核心,整合晶圆测试(CP)及后段玻璃覆晶封装(COG)、薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封测综合服务能力。作为国内最早具备金凸块制造能力、最早量产12吋晶圆金凸块产线的显示驱动芯片先进封测企业之一,汇成股份已实现8吋及12吋晶圆全制程封测全覆盖。

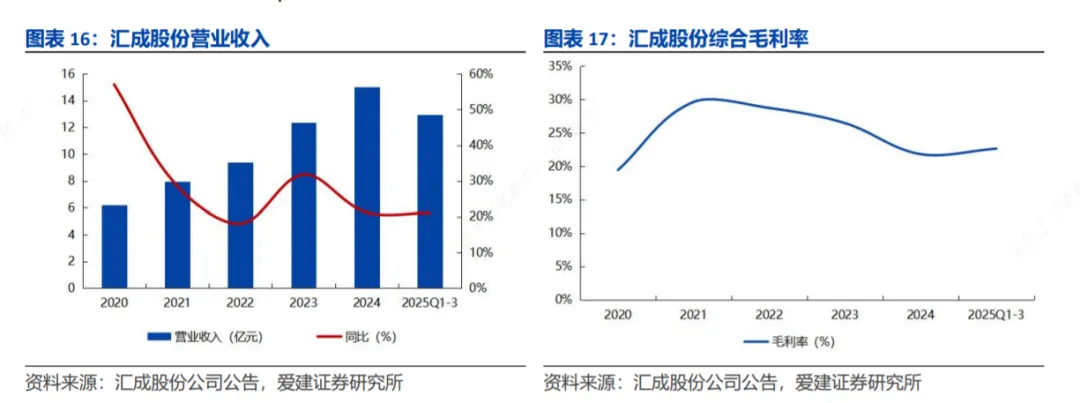

2024年,公司实现营业收入15.01亿元(同比+21.22%)。2025Q1-3公司实现营业收入12.95亿元(同比+21.05%)。2024年公司毛利率为21.80%,同比下降4.65 pct。

10月14日,公司完成对合肥鑫丰科技有限公司的战略投资,累计持有其27.54%股权。鑫丰科技是国内最早为长鑫存储提供LPDDR封装配套的封测厂商之一,也是长鑫存储供应体系中少数具备LPDDR5量产封装能力的核心合作伙伴。该公司目前拥有月均约2万片的晶圆封装产能,公司计划通过持续追加投资,助力鑫丰科技在2027年底前将DRAM封装月产能提升至6万片。

公司与华东科技围绕合肥当地产业集群就DRAM封装业务开展深度合作。华东自1995年起与东芝半导体合作DRAM封装业务,目前公司已覆盖LPDDR 1至LPDDR 5全系列产品,并积极拓展3D DRAM封测业务。此次深度联动将有效聚合双方在研发、生产与客户渠道等方面的核心资源,借助合肥完善的半导体产业生态,加速3D DRAM封测技术的产业化落地进程。

2.风险提示

1)技术迭代升级风险:存储封测行业技术迭代速度快,先进封装(如2.5D/3D封装、CoWoS、高层数芯片堆叠)是行业核心竞争力所在。若国内封测厂商在先进封装技术研发、良率提升等方面进展不及预期,则与国际龙头厂商的差距不断拉大。

2)行业周期性波动风险:存储芯片行业具有显著的周期性特征,供需格局变化将引发产品价格大幅波动。未来若AI算力需求不及预期,或行业产能集中释放致使高端存储供过于求,将推动产品价格下行,进而将压力传导至封测环节,对封测企业营收与利润水平造成冲击。

3)市场竞争加剧风险:日月光、安靠、力成、华东科技等全球头部存储封测厂商构成的行业格局集中度较高,而中国大陆封测厂商在高端市场的份额占比相对较低。若未来行业竞争进一步加剧,公司毛利率或将承压下滑。

文章来源

本文节选自:2026年1月26日发布的《电子行业跟踪报告:存储封测或将迎来戴维斯双击》

分析师:许亮

执业证书编号:S0820525010002

邮箱:xuliang@ajzq.com

联系人:朱俊宇

执业证书编号:S0820125040021

邮箱:zhujunyu@ajzq.com

如需全文,请联系爱建电子团队或对口销售。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

本平台报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在任何情况下,本公众号所载信息、意见不构成任何投资建议,所述证券或金融工具买卖的评级、目标价、估值、盈利预测等分析判断亦不构成对证券或金融工具在具体价位、时点、市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,爱建证券及其关联人员均不承担任何形式的法律责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本微信号及其推送内容的版权归爱建证券所有,爱建证券对本微信号及其推送内容保留一切法律权利。未经爱建证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。版权所有,违者必究。

点击蓝字,关注我们