1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。

【公司简介】

颐海国际,即颐海国际控股有限公司,2013.10.18成立,2016.7.13港交所上市。

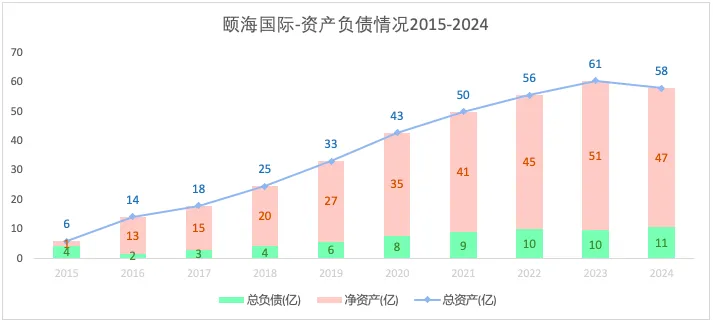

一、资产负债情况

1)总体情况

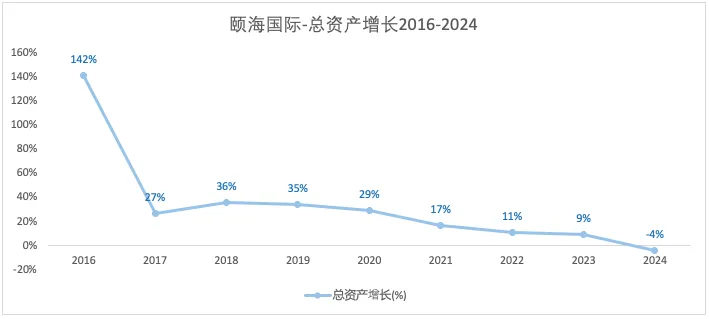

2018-2024年,总资产增速不断下降,甚至2024年出现负增长。

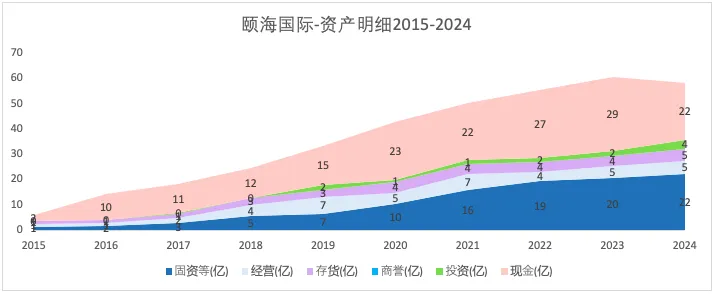

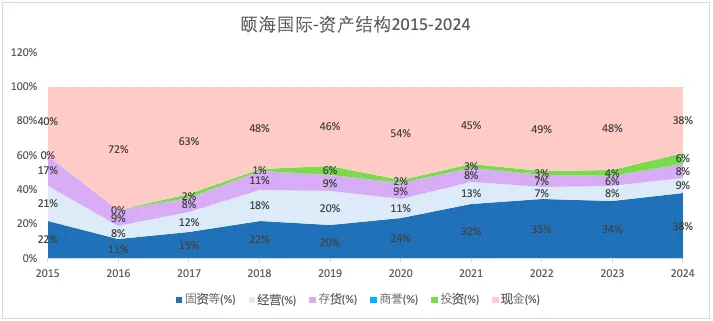

2)资产情况

颐海国际没有商誉也没有联营合营投资。其业务主要是生产调料,卖实体产品,因而有库存管理。2024年,总资产的减少主要在于现金的减少。

2024年末的资产是重于海底捞的,现金占比与海底捞相当。

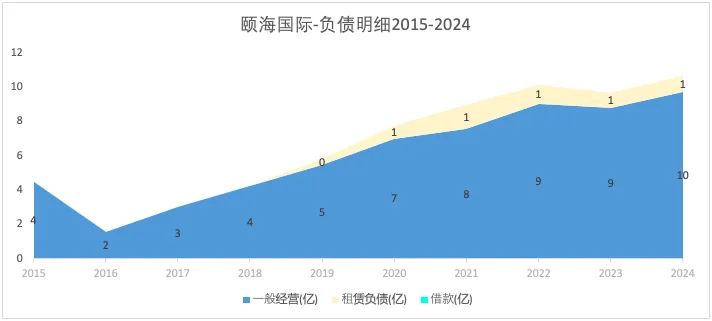

3)负债情况

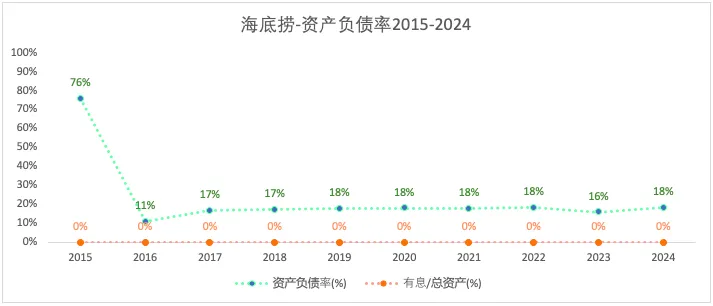

2016年上市后,资产负债率始终维持在较低水平。没有借贷。

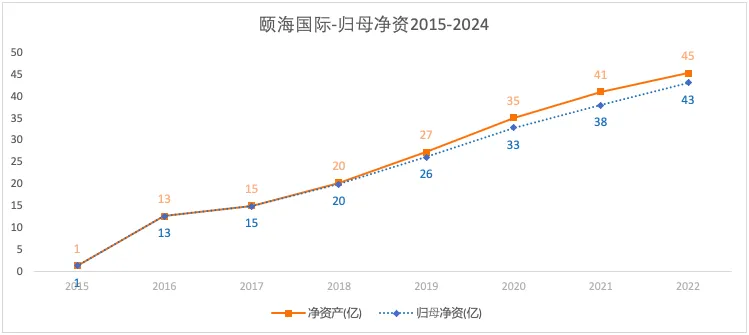

4)归母净资

二、盈利情况

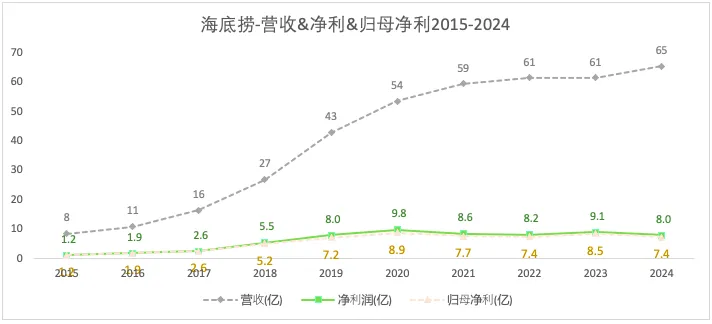

1)营收&净利&归母净利

营收,增长较快阶段为2016-2020年,2020-2023年增速放缓至停滞,2024年恢复增长。

净利,在营收增长较快的阶段跟随增长,2020-2024在一个范围内波动且始终没有前期峰值。

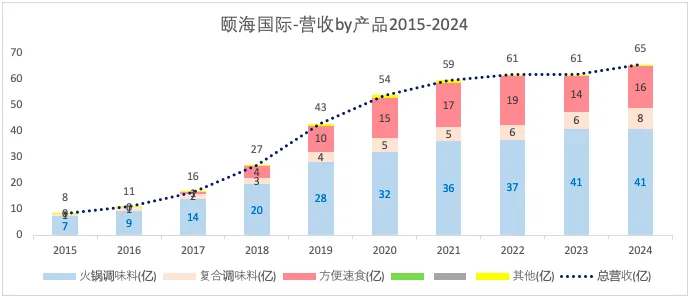

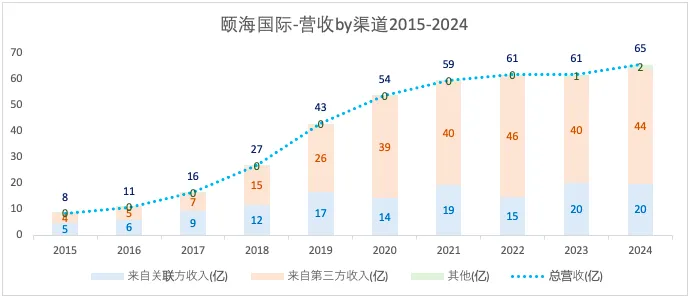

2)营收分析

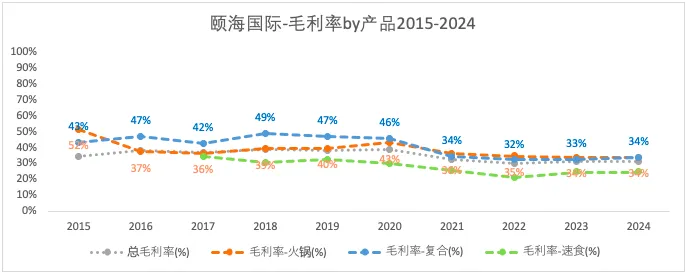

从销售产品划分看,2024年的营收结构为:火锅调味料占比62.5%,复合调味料占比12%,方便速食占比24.5%(速食从2017年开始有收入),其他1%。2024年的营收增长主要来自于复合调味料和方便速食。火锅调味料和复合调味料的毛利率接近,2024年约为34%;方便速食的毛利率稍微低一些,2024年约为25%;2024年综合毛利率约为31%。

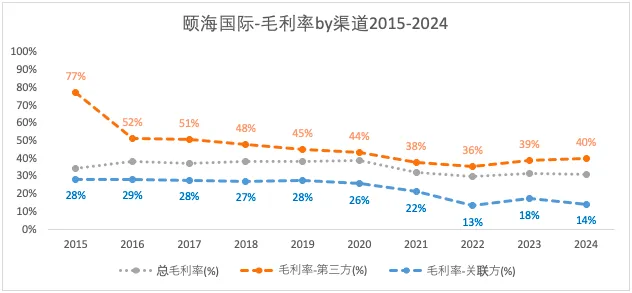

从销售渠道划分看,2024年的营收结构为:来自关联方收入占比30%,来自第三方收入占比67%(以经销商为主电商为辅),其他3%。来自第三方收入的毛利率远高于关联方收入的毛利率,2024年前者为40%,后者为14%。

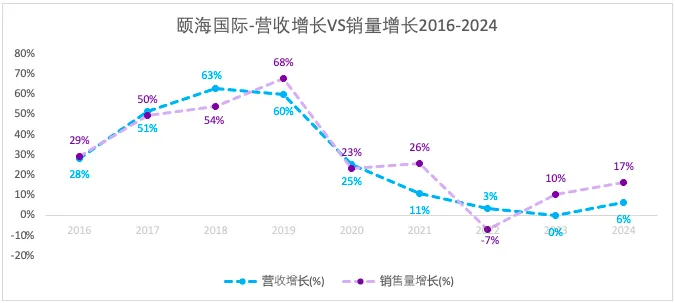

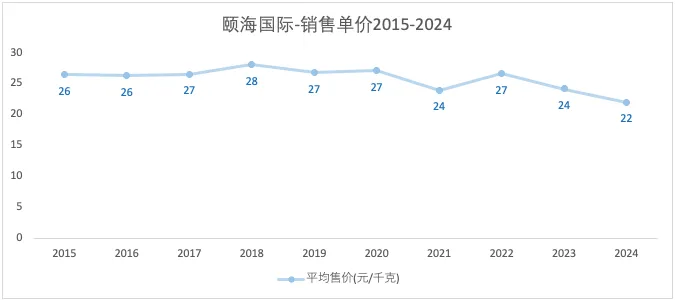

总的销售量除了2022年外,其余年份都在增长。营收增长超过销量增长的部分是销售价格的提高所致,反之,是销售价格下降所致。

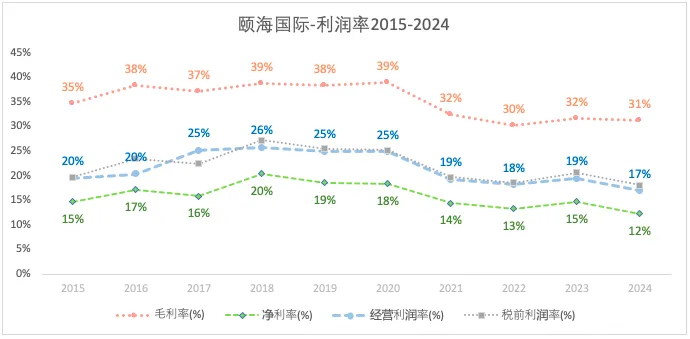

3)利润分析

毛利率,2021年有显著下降,之后在30%-32%区间内波动。

经营利润率与税前利润率接近,说明收入主要来自于经营主业,前面的资产结构分析中没有太多投资资产也说明了这一点。

所得税在收入中占比约5%。

颐海国际的毛利率虽然低于海底捞(2024年前者约为后者的1/2),但经营利润率和净利率与好年份时海底捞相当;只不过颐海国际的经营利润率和净利率要比海底捞稳定。

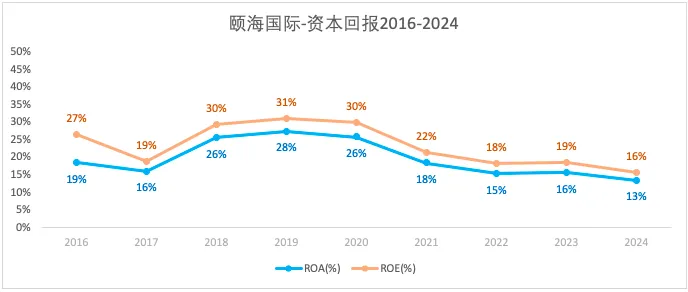

4)经营效率

颐海国际的ROA和ROE虽然低于海底捞,但前者的稳定性要高于后者。

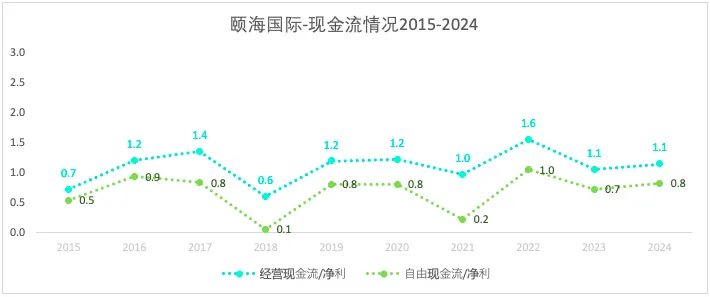

三、现金流情况

四、股东回报

1)股本情况

2016上市后,股份没有增发。

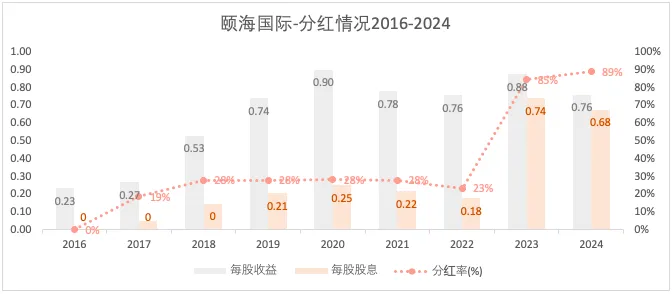

2)分红情况