一、报告摘要

高端石墨烯产业作为新一代战略性前沿材料领域的核心赛道,已进入从实验室走向规模化应用的关键窗口期。本报告参考半导体产业“技术迭代-产能扩张-成本下降-生态协同”的规模化发展范式,从产业现状、规模化效应机理、技术经济性核心指标、投资机会与风险四大维度,系统分析高端石墨烯产业的投资价值与实践路径。研究表明,高端石墨烯产业已形成“新能源+电子信息+复合材料”三大核心应用引擎,2024年全球市场规模达48.7亿美元,预计2030年将突破210亿美元,年均复合增长率35.2%;其规模化效应的核心逻辑与半导体产业高度契合,通过设备国产化、良率提升、产业链协同可实现单位成本线性下降,高端应用领域投资回报周期已缩短至3-5年,成为新材料领域最具确定性的增长极之一。

二、产业基础:高端石墨烯产业发展现状与半导体产业对标

(一)产业界定与核心特征

高端石墨烯产业聚焦高附加值应用场景,核心涵盖三大领域:电子级石墨烯薄膜(柔性显示、半导体散热、射频器件)、高性能复合材料(超级铜、石墨烯铝、氢能储运材料)、功能化器件(电池导电剂、生物传感器),区别于低端氧化石墨烯粉体的低技术壁垒赛道。其核心特征与半导体产业高度相似:均具备“高研发投入、高设备壁垒、高附加值”的“三高”属性,技术成熟度(TRL)从7级向8级跨越的关键阶段均依赖规模化量产能力的突破。

(二)全球产业发展格局

1. 市场规模与增长态势:2024年中国高端石墨烯产业市场规模达126亿元,占全球38.7%,其中新能源领域占比51%,电子信息领域占比30%。预计2025-2030年,全球市场规模将从48.7亿美元增至210亿美元,中国占比有望提升至42%。

2. 技术成熟度现状:主流技术路线已达TRL 7级(中试线稳定运行),CVD法制备单层石墨烯薄膜良率突破90%,导电率达116-118%IACS(超银水平),卷对卷连续生产技术实现1.5米宽幅量产。

3. 产业链格局:形成“上游设备/原料-中游制备-下游应用”完整链条,上游CVD设备领域美国AIXTRON、德国LPKF占全球75%市场份额,国产设备国产化率提升至57%;中游头部企业包括贝特瑞、第六元素、中车研究院等;下游应用端宁德时代、华为、京东方等头部企业已启动规模化验证。

(三)与半导体产业规模化范式的对标

半导体产业通过“晶圆尺寸扩大(从4英寸到12英寸)-产能提升(单厂产能从万片/月到数十万片/月)-良率优化(从60%到95%+)”实现单位成本下降70%以上,形成“规模越大-成本越低-竞争力越强”的正向循环。高端石墨烯产业正复制这一范式,核心对标点如下:

三、核心机理:高端石墨烯产业规模化效应的实现路径

(一)成本结构优化:复刻半导体“固定成本摊薄”逻辑

高端石墨烯产业成本结构与半导体产业类似,固定成本(设备折旧、研发投入)占比超40%,规模化生产可显著摊薄单位固定成本:

1. 设备折旧摊薄:CVD设备单台投资500-2000万元,产能从1万㎡/年提升至5万㎡/年时,单位折旧成本从120元/㎡降至24元/㎡,降幅80%。半导体产业12英寸晶圆产线投资超百亿元,产能利用率从60%提升至90%时,单位折旧成本下降40%。

2. 原材料成本优化:规模化采购使高纯石墨、铜箔等原材料成本下降10-15%,叠加国产替代(如石墨电极国产化率从30%提升至80%),进一步降低原材料成本占比(从35%降至28%)。

3. 能耗与良率改善:半导体产业通过工艺优化将晶圆良率从60%提升至95%,单位能耗下降30%;高端石墨烯产业中,AI视觉检测系统的应用使CVD法良率从75%提升至90%,单位能耗下降40%,单吨生产成本从8000元降至5200元。

(二)技术迭代:借鉴半导体“渐进式创新”模式

半导体产业通过“工艺节点迭代(从7nm到3nm)”持续提升性能、降低成本,高端石墨烯产业遵循类似路径:

1. 制备工艺迭代:CVD法从批次生产升级为卷对卷连续生产,产能提升5倍,单位成本下降70%;电化学剥离法实现10kg/天量产,成本较传统CVD法降低两个数量级。

2. 材料复合技术升级:超级铜复合材料从实验室小试(公斤级)到中试(150吨级),复合配方优化使导电率从105%IACS提升至118%IACS,同时生产成本下降60%。

3. 设备国产化突破:半导体产业通过光刻机、刻蚀机国产化打破垄断,高端石墨烯产业国产CVD设备精度达±1℃控温、10⁻⁶Pa真空度,价格仅为进口设备的40%,推动全行业成本下降30%。

(三)生态协同:复制半导体“产业链垂直整合”模式

半导体产业通过“设计-制造-封装-测试”垂直整合提升协同效率,高端石墨烯产业正构建类似生态:

1. 垂直整合布局:头部企业采用“设备研发-材料制备-器件生产”一体化模式,如第六元素打通“CVD制备-超级铜复合-电机应用”全链条,成本较分散化生产降低20%。

2. 产学研协同:参考半导体产业“企业+科研机构”联合攻关模式,中国石墨烯创新中心联合中科院、中车研究院共建中试基地,将技术转化周期从3-5年缩短至1-2年。

3. 区域集群效应:长三角、珠三角形成产业集群,常州石墨烯产业园聚集50家企业,实现设备共享、原材料集中采购,单位生产成本降低15%,2025年产值预计达80亿元。

四、技术经济性评估:核心指标与投资回报分析

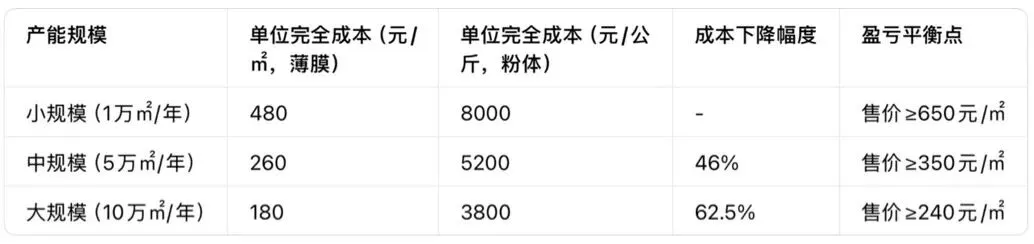

(一)成本-产能敏感性分析

基于行业数据构建成本模型,高端石墨烯产业规模化效应的核心临界点为“产能≥300吨/年(粉体)或≥5万㎡/年(薄膜)”,突破后单位成本进入快速下降通道:

半导体产业12英寸晶圆产能达10万片/月时,单位成本较3万片/月下降55%,盈亏平衡点显著下移,两者成本-产能曲线趋势高度一致。

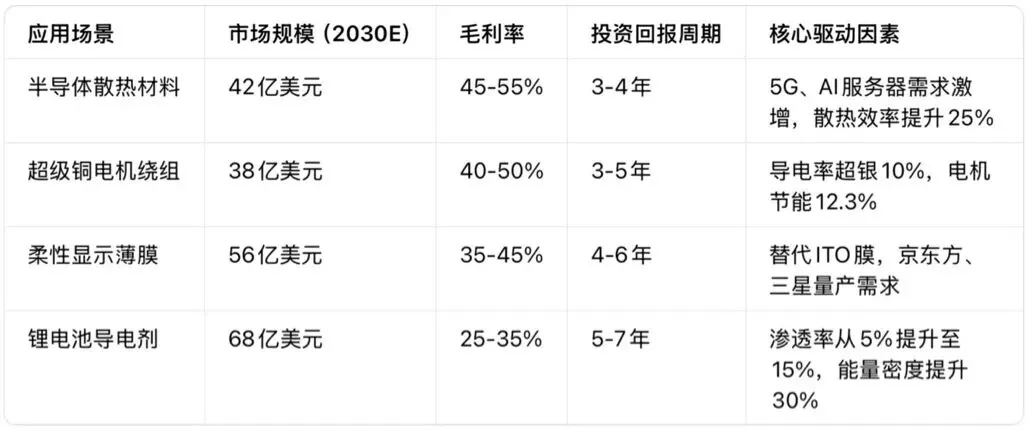

(二)不同应用场景的投资经济性对比

借鉴半导体产业“高端芯片高溢价、低端芯片薄利多销”的盈利模式,高端石墨烯产业不同应用场景的技术经济性差异显著:

高端应用场景(半导体散热、超级铜)的投资回报周期已接近半导体产业中端芯片水平,具备较强投资吸引力。

(三)政策红利:放大规模化效应的催化剂

半导体产业的快速发展离不开政策支持(如国家集成电路产业基金),高端石墨烯产业享受类似政策红利:

1. 国家层面:《“十四五”新材料产业发展规划》将石墨烯列为前沿重点,“十五五”规划拟投入超80亿元专项研发资金。

2. 地方层面:江苏、福建等地设立50亿元产业基金,对国产CVD设备采购给予30%退税激励,孵化期企业享受3年租金全免优惠。

3. 首台套政策:石墨烯制备设备纳入首台套保险补贴范畴,降低企业设备投资风险,加速产能扩张。

政策支持使高端石墨烯产业投资回报周期缩短0.5-1年,规模化效应提前显现。

五、投资机会与风险提示

(一)核心投资机会

1. 上游设备国产化:聚焦CVD设备、卷对卷转移设备,国产替代空间大(当前国产化率57%),头部企业毛利率达45%以上,如沈阳科仪、宁波柔碳电子。

2. 高端材料制备:超级铜、半导体散热膜等高附加值材料,技术壁垒高,市场增速超30%,重点关注中车研究院、第六元素、贝特瑞。

3. 下游应用龙头:新能源电池(宁德时代)、柔性显示(京东方)、电力设备(正泰集团)等终端企业,通过垂直整合锁定供应链,享受规模化红利。

4. 区域产业集群:长三角、珠三角产业园区内企业,享受设备共享、政策补贴,成本优势显著,如常州二维碳谷、厦门凯纳科技。

(二)主要风险提示

1. 技术迭代风险:二硫化钼等二维材料在部分场景(如半导体封装)的性能接近石墨烯,且成本低20%,可能引发替代风险。

2. 产能过剩风险:中游制备环节技术同质化严重,2025年全球粉体产能将达4100吨,产能利用率仅69.5%,可能导致价格战。

3. 标准缺失风险:国际标准制定权被欧美主导,中国仅主导14项国家标准,贸易壁垒可能影响出口导向型企业盈利。

4. 成本下降不及预期:高端CVD设备核心零部件(如离型膜)90%依赖进口,价格波动可能导致成本下降进度滞后于产能扩张速度。

六、结论与投资建议

(一)核心结论

1. 高端石墨烯产业规模化效应已显现,其“成本摊薄-技术迭代-生态协同”逻辑与半导体产业高度契合,产能突破300吨/年(粉体)或5万㎡/年(薄膜)后,单位成本进入快速下降通道。

2. 高端应用场景(半导体散热、超级铜)投资回报周期3-5年,具备明确投资价值;中游制备环节需谨慎布局,优先选择具备技术壁垒的企业。

3. 政策支持与国产替代形成双重红利,2025-2030年为产业黄金投资窗口期,预计2030年行业整体投资回报率稳定在15-20%区间。

(二)投资建议

1. 赛道选择:优先布局“设备国产化+高端材料+终端应用”垂直整合赛道,规避单纯中游制备环节。

2. 企业筛选标准:研发投入强度≥6%、良率≥85%、已进入头部终端企业供应链、具备规模化产能规划(≥5万㎡/年薄膜或≥300吨/年粉体)。

3. 风险控制:采用“核心+卫星”组合,核心仓位配置龙头企业(贝特瑞、第六元素),卫星仓位布局细分场景创新企业;设置5年以上投资周期,匹配产业发展节奏。

高端石墨烯产业正复制半导体产业的成功路径,规模化效应将成为驱动产业盈利拐点的核心力量。未来5年,技术成熟度提升、成本持续下降与应用场景拓展将形成共振,推动产业从“材料概念”走向“商业价值实现”,成为新材料领域最具增长潜力的赛道之一。