2025年全年深圳写字楼市场延续总量承压、结构分化的运行特征,第四季度市场调整节奏趋稳,全年核心指标呈现租金缓降、空置高位波动、需求结构性释放的格局。

来源 I 点点租官方账号

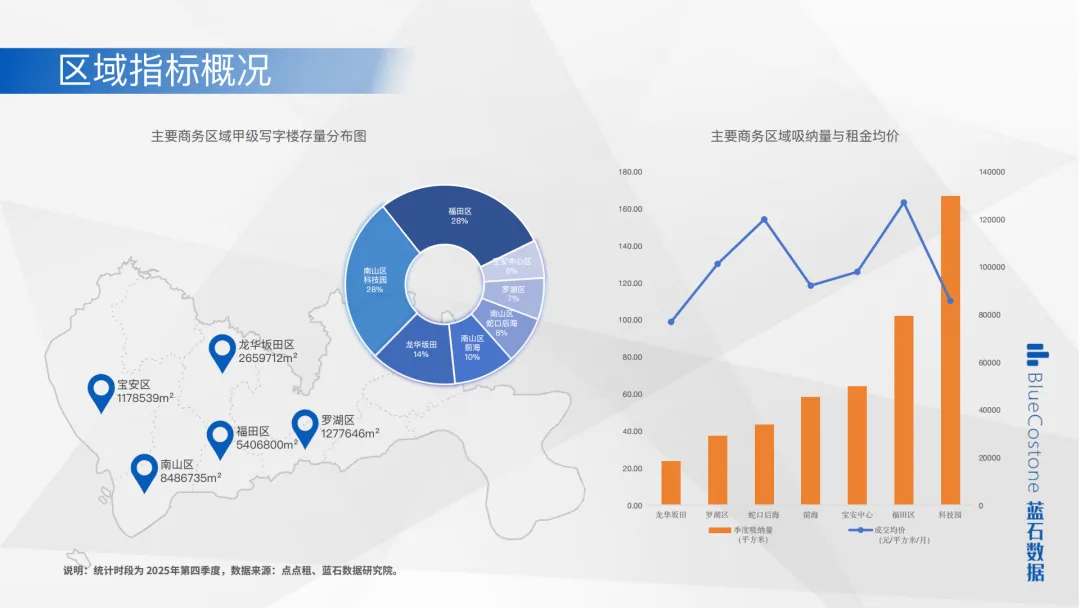

年度写字楼市场表现

2025年全年深圳写字楼市场延续 “总量承压、结构分化” 的运行特征,第四季度市场调整节奏趋稳,全年核心指标呈现 “租金缓降、空置高位波动、需求结构性释放” 的格局。

全年全市甲级写字楼平均租金下探至127元/㎡/月,同比降幅超10%;空置率全年波动于28%-30%区间,年末收至28.9%,虽较年内高点小幅回落,但仍处历史高位;全年出租面积约215.7万㎡,需求以科技企业扩张、跨境电商增长为主,叠加租户降本增效型搬迁整合,但企业决策周期延长,整体复苏节奏平缓,第三方运营机构及酒店扩张亦贡献部分新增需求。

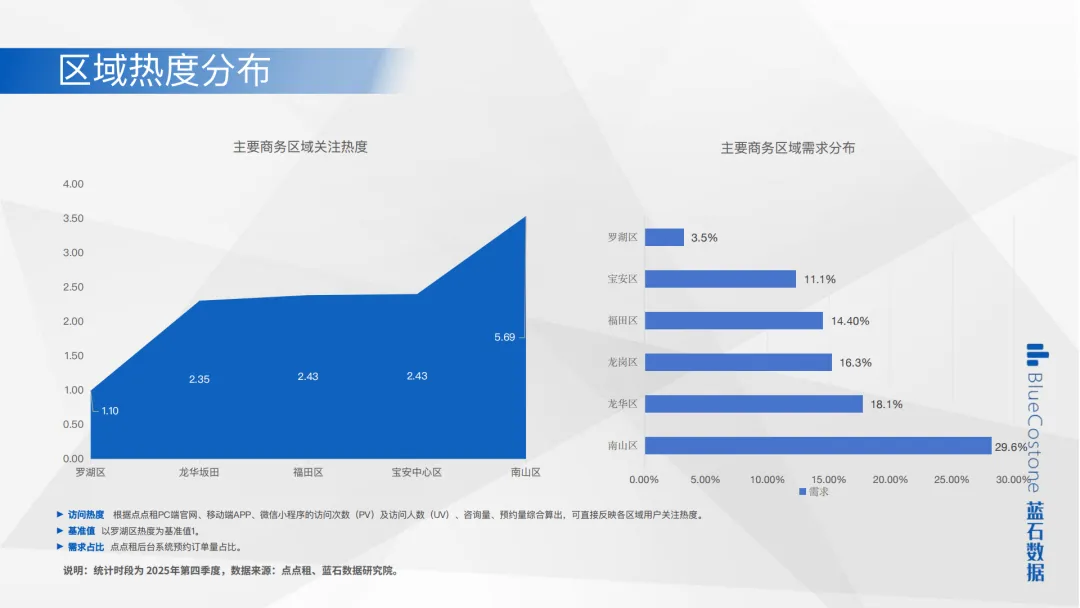

结构分化贯穿全年:科技园、福田中心区等核心区域凭借金融、科技与专业服务业的稳定需求,空置率保持全市低位,租金韧性凸显;宝安、龙坂等新兴板块依托数字经济、智能制造等产业支撑,全年去化平稳,其中龙坂全年交易活跃、租金表现优于全市;前海、蛇口后海等区域则受新增供应压力影响,租金降幅居前,空置率维持高位。

供应端压力持续下,市场呈成本导向,租户议价空间扩大;第四季度业主策略加速从 “价格竞争” 向 “价值深耕” 转型,部分核心区域租金降幅收窄,预示市场进入以精细化运营驱动复苏的新阶段。

细分区域分析

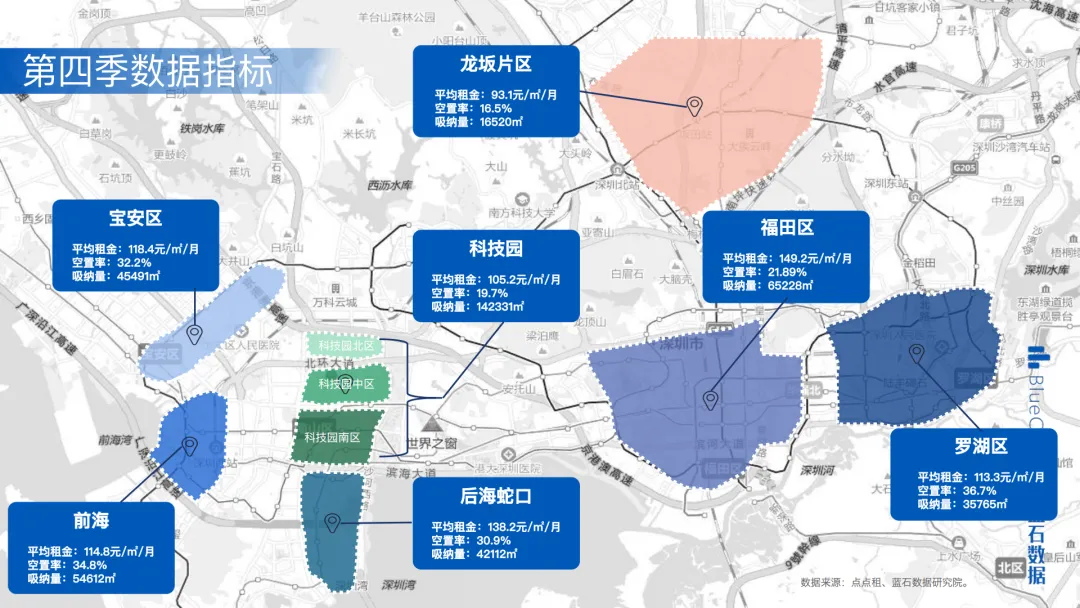

2025Q4罗湖区甲级写字楼市场呈 “指标温和改善但压力仍存” 态势。核心数据方面,存量维持128万㎡,无新增供应,平均租金下探至113.3元/㎡/月(环比降7.7%),空置率收窄至36.7%(环比降2.5个百分点),吸纳量达3.5万㎡(环比增8.4%)。

需求以100-500㎡中小面积为主,聚焦金融、商贸及黄金珠宝配套企业,搬迁置换为主要交易类型。区域分化显著,蔡屋围等核心片区高品质楼宇租金坚挺,非核心片区仍靠低价竞争,业主延续灵活租赁条款争夺需求。

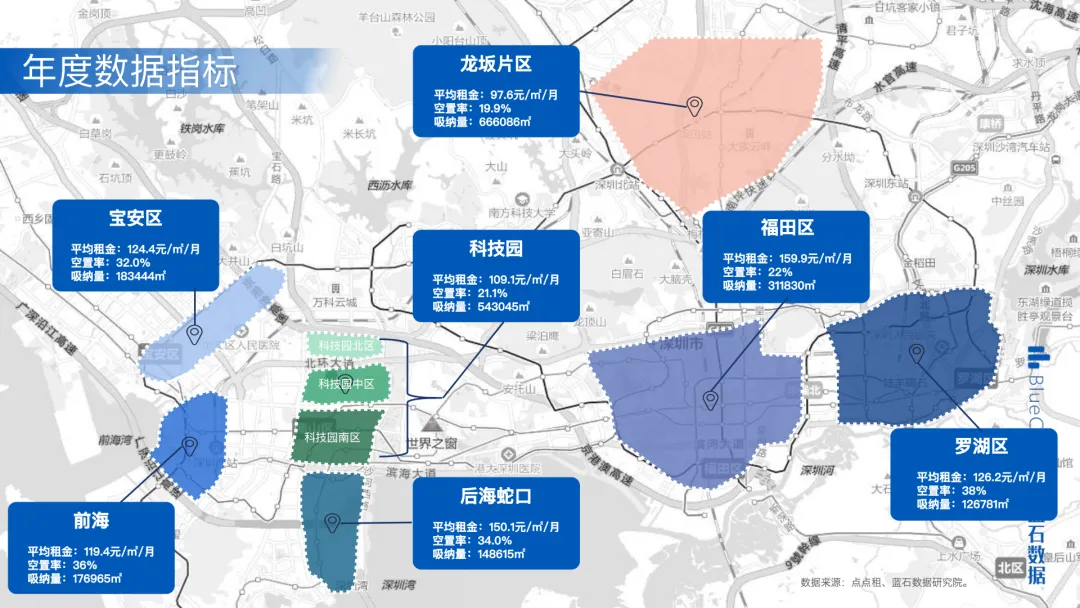

2025年罗湖区甲级写字楼市场深陷调整周期,全年呈现 “租金持续下行、空置率高位徘徊” 格局。租金从年初138.7元/㎡/月降至年末113.3元/㎡/月,同比降幅18.3%;空置率全年在36%-39%区间波动,远超全市平均水平。

需求端依赖金融、商贸、黄金珠宝等传统产业支撑,新兴产业贡献有限,大宗吸纳量稀缺。区域分化加剧,核心片区凭借配套与硬件保持相对韧性,非核心片区面临老旧设施与外部竞争双重压力。虽有区级产业专项资金扶持,但未能有效对冲市场下行,全年以存量置换需求为主,去化压力贯穿全年。

深圳Q4GDP同比增5.5%,经济温和复苏但企业扩租谨慎。福田核心区租金152-155元/㎡/月(环比降1.8%),空置率22%(同比降0.5个百分点),金融类需求占比48%,支撑核心区基本盘;非核心区租金120-125元/㎡/月,空置率27.5%,TMT企业向南山分流致需求缺口。

季度吸纳量11.8万㎡(置换占75%),短期市场企稳但新增需求不足,核心区靠政策补贴维持韧性,非核心区仍处去化压力期。

2025年福田甲级写字楼租金全年降11.2%(从168元/㎡/月降至149元),空置率波动于21.2%-23.8%。产业端金融(45%)、专业服务(26%)为需求主力,但金融监管收紧致扩租减少;政策端核心区专项补贴拉动空置率降1.5个百分点,非核心区因无产业锚点,全年去化依赖 “以价换量”。

趋势上区域分化成定局,核心区依托产业与政策保持韧性,非核心区需硬件升级与产业导入破局。

2025Q4深圳经济温和复苏,宝安依托临空经济区位优势,跨境电商、数字经济产业需求成为主力。据数据,Q4均价118.4元/㎡/月(环比降3.0%、同比降6.7%),空置率32.20%(环比升2.5个百分点,同比降1.91%),出租面积4.5万平(环比升7.6%、同比降20.5%)。

政策端区级 “跨境电商办公补贴” 落地,吸引中小电商企业入驻,但新增供应分流客群,核心区靠配套成熟租金降幅收窄,非核心区仍以适度让价吸引客群,租金呈梯度下行态势。

2025年宝安数字经济产值增速超 15%,但写字楼市场呈 “租金缓降、空置微改善、出租面积收缩” 态势。

数据显示,全年均价124.4元/㎡/月(同比降 4.4%),空置率32%(同比降2.5个百分点),出租面积18万平(同比降22.5%)。产业端跨境电商、数字经济贡献60%需求,政策端 “临空经济专项扶持” 支撑核心区去化;非核心区因配套弱、竞品分流,全年租金降幅超8%,区域分化贯穿全年。

2025Q4深圳科技产业投资同比增12%,南山科技园依托TMT 产业集聚优势,中小科技企业换租需求主导市场。

据数据,Q4 均价105.2元/㎡/月(环比降1.6%、同比降8.5%),空置率19.7%(环比降1.8个百分点、同比持平),出租面积142331㎡(环比升4.8%、同比降24.5%)。政策端 “科技创新办公补贴” 落地,降低企业租赁成本,叠加核心区位配套成熟,空置率为重点区域最低,但企业扩租谨慎致出租面积同比下滑。

2025年深圳数字经济产值增10%,南山科技园作为核心承载区,TMT产业贡献80% 租赁需求。数据显示,全年均109.1元/㎡/月(同比降8.2%),空置率21%(同比升1.2个百分点),出租面积543045㎡(同比降20.6%)。

政策端 “数字经济园区专项扶持” 拉动部分企业入驻,但企业 “降本增效”下扩租收缩,叠加少量新增供应,空置率微升;租金连续3年下行,市场以 “稳需求、控空置” 为主,产业韧性支撑整体表现优于非科技核心区域。

2025年第四季度,前海甲级写字楼市场需求同比显著改善,据2025Q4前海甲级写字楼市场监测数据显示,季度出租面积达54612㎡,同比提升53.4%,成为市场核心积极信号。

但供需平衡仍待优化:季度平均价格114.8元/㎡/ 月,同比下降13.5%;空置率维持34.9%的高位。虽跨境相关需求增长,但新增供应分流客群,业主仍需通过适度降价维持去化,符合前海自贸区 “需求有支撑但供应压力未减” 的市场特征。

2025全年前海自贸区经济增速8.5%(高于全市),但写字楼市场呈 “租金深降、空置攀升” 态势。数据显示,全年均价119.4元/㎡/月(同比降13.1%),空置率36%(同比升2.77个百分点),出租面积176965㎡(同比升14.6%)。

产业端跨境金融、科技企业贡献70%需求,政策端 “自贸区产业扶持”拉动出租面积增长;但全年新增供应15万㎡,远超需求增量,叠加部分企业扩租谨慎,空置率创五年新高,“以价换量” 成业主主流策略。

2025年第四季度,深圳滨海高端服务业增速回升,蛇口后海依托 “金融 + 航运服务 + 数字经济” 产业定位,需求呈现改善态势。

据市场监测数据,季度平均价格138.2元/㎡/月(环比降4.9%、同比降25.2%),空置率30.9%(环比降2.9个百分点、同比降1.9个百分点),出租面积42112㎡(环比升42.7%、同比降13.4%)。区域高端产业园区扶持政策落地,降低企业办公成本,拉动中小金融、航运服务企业租赁需求,推动空置率回落,但企业扩租仍偏谨慎,叠加部分新增供应,租金延续下行趋势。

2025 年,蛇口后海围绕滨海高端产业集群建设,全年市场呈 “需求微降、空置微升、租金深调” 态势。市场监测数据显示,全年平均价格150.1元/㎡/月(同比降19.5%),空置率34%(同比升1.4个百分点),出租面积148615㎡(同比降6.5%)。

虽区域数字经济、跨境航运服务产业需求对出租面积形成一定支撑,但全年新增供应超出需求增量,叠加企业 “降本增效” 下办公规模压缩,业主为维持去化持续让利,租金降幅为近年最大,市场仍处深度调整阶段。

2025Q4龙坂甲级写字楼交易面积16.5万㎡(环比降10%),均价93元/㎡、租金平稳,市场理性盘整,部分标杆项目完成年度去化。

交易呈 “双核驱动”:坂田星河WORLD(3.5万㎡)、天安云谷(2.5万㎡),龙华鸿荣源・环智中心(2万㎡)、利金城中心(1万㎡)等为成交主力。客户以数字经济、智能制造等新兴产业为主,华为供应链及跨境电商企业需求稳定。未来新增供应增加,业主推优惠抢客;预计2026Q1传统旺季热度回升,竞争将加剧。

2025年龙坂甲级写字楼彰显产业导向型市场韧性,全年交易总量约80万㎡,年度平均租金95元 /㎡/ 月,同比微调不足10%,显著跑赢深圳全市市场。

市场呈 “双核驱动、标杆引领” 格局:坂田星河WORLD(超20万㎡)、天安云谷(12万㎡)凭产业聚集优势领跑;龙华鸿荣源・环智中心等项目依托枢纽经济贡献核心交易量。

产业端构建 “核心 - 特色 - 配套”三级生态,数字经济等战略新兴产业占比超 60%,叠加跨境电商、华为供应链集群,筑牢需求基底。

当前市场进入存量竞争,业主以定制化方案、租金优惠争夺客群;2026年Q1需求有望释放,标杆项目与同质化项目将加速分化,产品迭代提速。2026年上半年龙坂市场预计新增体量约28万㎡,莱蒙国际约10万㎡,中佳大厦约5万㎡,深业大厦约2万㎡,万科和颂轩约6万㎡,易冀大厦2万㎡,骏商大厦5.6万㎡。

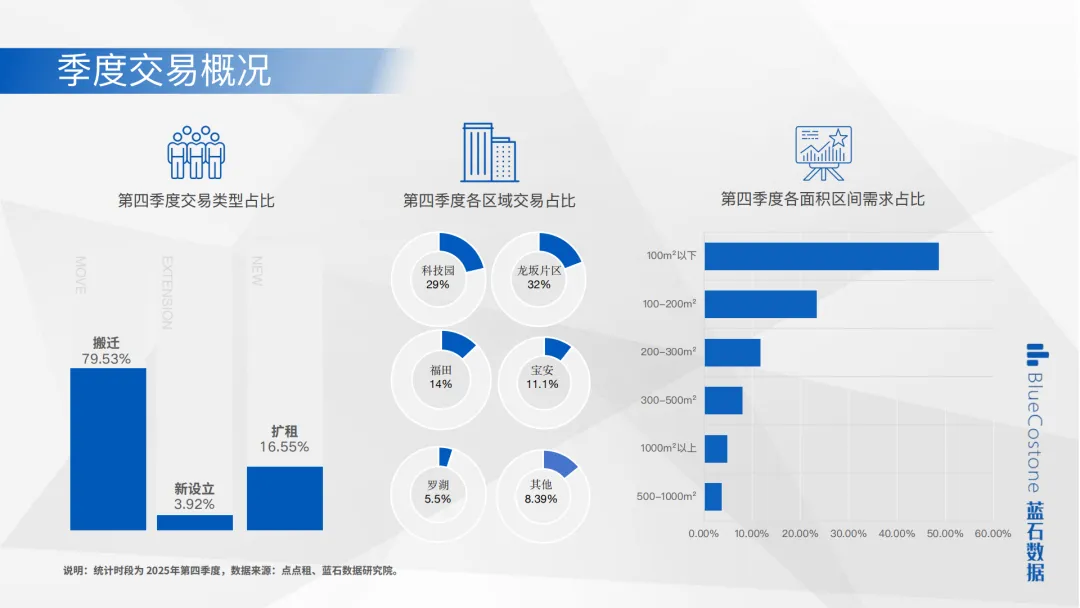

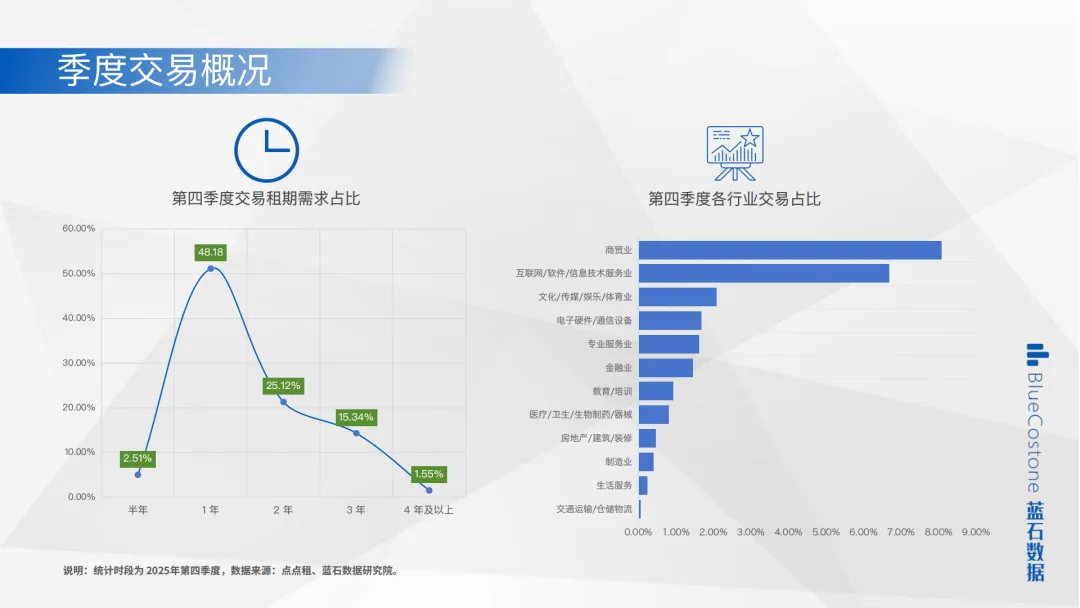

季度交易概况

上述数据主要指行政区核心区域

未来展望

“

关键指标

2026年深圳写字楼年均新增供应仍将维持百万平方米级规模,业主 “以价换量” 策略延续,但租金降幅逐步收窄,空置率将在高位区间波动。

租赁活跃度或小幅回升,但核心动力仍来自租户降本增效型搬迁整合,企业扩张性新增需求释放依旧平缓,产业升级驱动的置换需求成为市场主要支撑。

“

市场动态

租户将更聚焦 “弹性办公 + 产业生态” 的双重价值,依托市场议价优势向核心产业集群、高品质楼宇迁移,对楼宇数字化运营能力、产业链配套服务及企业社交场景的需求持续提升,以寻求支撑业务稳定增长的综合办公解决方案。

“

甲方调整

面对持续供应压力,业主将深化价值深耕,脱离单纯价格战,一方面推动楼宇软硬件迭代升级,打造垂直产业生态圈层;另一方面引入专业运营机构或探索轻资产输出模式,通过定制化空间服务、产业资源对接等方式构建差异化竞争力。

“

未来预测

2026年深圳经济与写字楼市场将延续结构性调整,宏观经济增长稳中提质,市场动能转向 “质量提升 + 效率优化”。

庞大的存量与新增供应仍将深化买方市场特征,租金与空置率承压格局难以快速扭转,去化更多依赖现有企业的空间优化与产业升级。

具备韧性的专业服务业、转型突破的科技企业及注重成本效益的内资公司将成为核心去化驱动力,市场将进入通过精细化运营与供需匹配实现缓慢复苏的新阶段。