关注我们

高增长、扭亏盈利、政策红利加持,是不是就等于“值得关注”?很多投资者被表面光鲜的财务数据迷惑,踩中“伪成长”陷阱。近期赛力斯股价回落至114.6 元(2026年1月26日收盘价),创近70日新低,不少人都在问:现在到底该怎么看?今天我们从财税专业视角,结合近5年财报数据,拆解这家公司的真实成长潜力与隐性风险。

⚠重要提示:内容仅为基于公开信息的客观分析,不构成任何投资建议,市场有风险,决策需理性。

一、近5年核心财务全景:数据说话,趋势一目了然

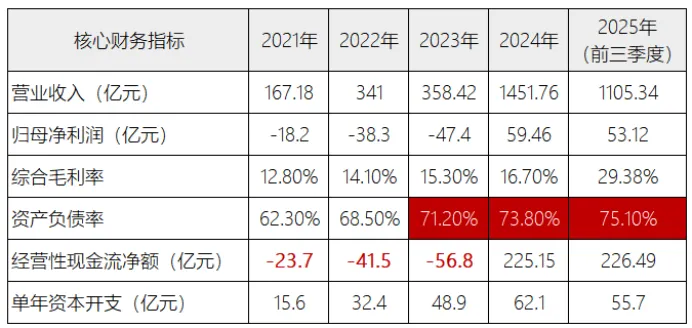

所有数据均来自赛力斯 2021-2024年年度报告、2025年第三季度报告官方公开披露信息,核心指标对比直观呈现企业发展轨迹:

从数据可清晰看到,赛力斯2024年迎来关键转折点,从多年持续亏损成功扭亏为盈,营收、经营性现金流等核心指标同步爆发式增长,企业发展迈入新阶段。

二、财报亮点:三大维度看核心竞争优势

赛力斯的财报数据贴合投资者心中的“成长型指标”,核心优势从盈利、现金流、经营三大维度具象拆解,均有明确数据支撑:

1.盈利维度:扭亏为盈+毛利率大幅跃升

2024年一举扭亏为盈,归母净利润59.亿元,2025年前三季度盈利持续增至 53.12亿元,盈利增长势头强劲;综合毛利率从2021年12.8%稳步攀升,2025年前三季度跃升至29.38%,跻身新能源车企毛利率高位水平,既体现规模效应下的成本管控能力,更反映产品溢价与盈利效率的双重提升。

2.现金流维度:从负转正,实现质的飞跃

经营性现金流净额从2023年的- 56.8亿元,实现“由负转正+持续高增”的质变,2024年达225.15亿元,2025年前三季度再创新高至226.49亿元;现金流的爆发式改善,印证终端销售回款能力大幅提升,公司对外部融资依赖度显著降低,充足的现金流为生产经营、研发投入、产能扩张提供坚实资金支撑。

3.经营维度:主业高度聚焦+多重政策红利加持

核心增长由问界系列车型销量放量驱动,整车销售占比提升至90% 以上,营收增长完全依托核心主业,无多元业务拼凑,成长的可持续性与稳定性兼具;作为新能源汽车产业链重点企业,近5年累计获政府补助超38亿元,叠加研发费用加计扣除、新能源产业税收优惠等政策,有效缓解高研发、高投入压力;2026年初商务部“消费品以旧换新”政策细则落地,新能源汽车消费需求有望进一步被拉动,为企业增长再添助力。

三、财报透视:3 个核心信号,辨清真成长与伪安全

判断企业基本面成色,不能只看表面增长数据,更要穿透财报看隐性风险。赛力斯财报中藏着3个关键信号,帮你辨清其是“真成长”还是“伪安全”:

1.财务结构——资产负债率持续攀升,杠杆风险不容忽视

资产负债率从 2021年62.3%逐年攀升至2025年前三季度75.1%,远超新能源汽车行业55%-65%的平均水平,处于行业高位;高负债率直接带来短期偿债压力,叠加大规模固定资产投入后续的折旧摊销,可能侵蚀未来利润空间;若行业融资环境收紧,公司资金链压力将进一步凸显。

2.费用与投入——高研发+高资本开支,短期盈利仍存承压可能

近5年资本开支累计超214.7亿元,研发费用累计超200 亿元,且为维持产品核心竞争力、扩大市场份额,未来研发与产能配套投入仍将保持高位;高投入虽为长期发展奠定技术与产能基础,但短期会对利润形成一定拖累,研发成果转化为规模化营收和利润需要时间周期,业绩兑现节奏存在不确定性。

3.成长可持续性——千亿营收高基数下增长承压,依赖单一合作模式

2024年营收实现超300%爆发式增长,千亿规模营收基数大幅抬升,后续持续高增长难度显著加大;同时,公司业绩高度依赖华为智选合作模式,核心车型的技术迭代、产能分配均受合作方战略布局影响;叠加新能源汽车行业竞争加剧、市场增速放缓,企业后续营收增长面临多重考验;若合作模式调整或新车型未能延续爆款效应,增长动力可能出现断层。

四、114.6元位置怎么看?按风险偏好理性应对

结合赛力斯5年财报数据和新能源行业发展环境,公司已实现从“高投入低盈利” 到“高增长高盈利”的关键转型,但财务杠杆偏高、成长可持续性存疑等问题仍未根本解决,正处于“真成长与隐忧并存”阶段。114.6元的股价位置该如何看待,核心取决于投资者自身风险偏好,对应不同视角给出理性参考:

✅ 可关注的视角(仅为基本面分析,不构成任何投资建议)风险承受能力较强、长期看好新能源汽车赛道,且认可华为智选合作模式长期价值的中长线视角;核心跟踪指标为毛利率能否高位企稳、资产负债率是否出现回落趋势、新车型销量爬坡情况等基本面改善信号。

⚠需谨慎的视角(仅为基本面分析,不构成任何投资建议)对财务指标稳健性要求高、追求短期确定性收益的保守型视角,或专注短期波段操作的视角;核心风险点为当前资产负债率偏高、千亿基数下增长承压、合作模式依赖性较强,短期股价可能受市场情绪、行业竞争变化等影响持续波动,缺乏明确安全边际。

五、财报选股核心技巧:3步避开“伪成长”陷阱

结合赛力斯的分析案例,总结一套通用财报选股技巧,帮你穿透数据表象,避开 “伪成长”陷阱,筛选真正优质企业:

1.看盈利质量

除净利润、毛利率等基础指标,重点核查盈利独立性——关注政府补助占净利润比重是否过高、营收利润是否依赖单一合作方/产品,避开“政策依赖型”“单一支撑型”企业。

2.看财务安全

对比行业平均水平,聚焦资产负债率、经营性现金流两大核心指标——资产负债率持续高于行业均值、现金流与营收增长严重不匹配的公司,需警惕潜在财务风险。

3.看成长潜力

核心关注自主可控性——核查研发投入是否转化为核心技术壁垒、企业是否有多元化产品/合作矩阵,长期依赖外部资源、自主研发能力不足的公司,成长天花板往往较低。

六、后续跟踪核心指标:5个关键点决定长期价值

若持续关注赛力斯,无需紧盯短期股价涨跌,股价长期走势终究回归企业基本面,重点跟踪以下5个核心指标,其持续改善才是企业价值提升的根本支撑:

1.营收增速:能否在千亿基数下维持稳健增长,验证企业持续盈利和增长能力

2.综合毛利率:能否在29%左右高位企稳,印证产品盈利效率的可持续性;

3.资产负债率:是否出现拐点并逐步回落至新能源行业合理区间,缓解财务杠杆风险;

4.研发转化率:新品上市后的市场销量表现、企业自主技术专利的落地应用情况;

5.合作稳定性:与华为的合作是否持续深化,企业是否逐步形成自主可控的产品矩阵和技术体系。

你如何看待赛力斯当前的基本面与股价位置?是否看好新能源汽车赛道的长期发展?欢迎在评论区交流观点(仅作行业与企业讨论,不构成任何投资建议)。

【合规声明】本文由他税通・财务安全官原创,内容基于赛力斯官方公开财报、行业公开信息整理分析,仅作财务数据科普与企业经营观察交流,不构成任何证券投资建议、交易指导及行情预判。市场有风险,投资需谨慎,所有投资决策由投资者自主作出并独立承担相应风险。