摘要:临近年底,土地市场呈现出明显的“翘尾”行情,整体活跃度较前期有显著提升。(报告期:2025.12.18-2026.01.26)

房企投资谨慎情绪延续,民企补仓呈现回暖信号

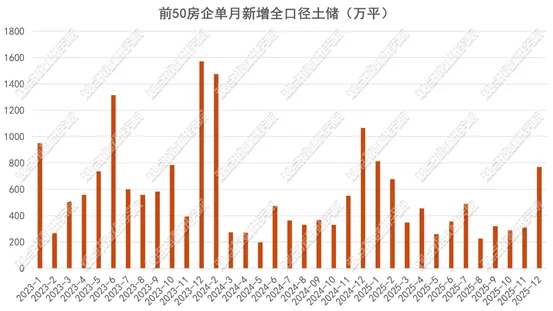

观点指数 期内前50房企单月新增土地建筑面积777.35万平方米,环比回升151.17%。值得注意的是,前50房企1-12月累计新增土地建筑面积5320.78万平方米。

数据来源:观点指数整理

其中,中海地产、保利发展控股、招商蛇口新增的全口径土地储备分别为498.72万平方米、457.21万平方米、440.48平方米,处于领先位置。

从权益拿地金额来看,1-12月土地投资力度最大的企业为中海地产、保利发展控股、华润置地、招商蛇口、绿城中国权益拓储金额分别为924.2亿元、697.5亿元、659.9亿元、542.5亿元、540.2亿元。

从新增货值来看,1-12月土地新增货值最多的企业为中海地产、招商蛇口、保利发展控股、华润置地、越秀地产,新增货值分别为1256.5亿元、1247.8亿元、1142.9亿元、892亿元、795.9亿元。

观点指数认为,在房地产市场步入调整周期的背景下,房企土地投资策略持续保持审慎。当前,央国企凭借资金实力与融资优势,仍是土地市场的核心支撑力量,持续补充优质土储;而民营房企的补仓动作亦呈现回暖迹象,部分企业拿地力度明显提升。

例如,滨江集团全年拿地投入达390亿元,年初杭州成交的三宗最高单价宅地中,有两宗由其竞得;邦泰集团在12月单月即于重庆、德阳、昆明等七城密集拿下10宗地块,其中昆明单月新增4宗,成为年末补仓的重点区域,2025年累计拿地金额已超120亿元。

年底土地供应有所回落,专项债收储闲置土地规模破5000亿

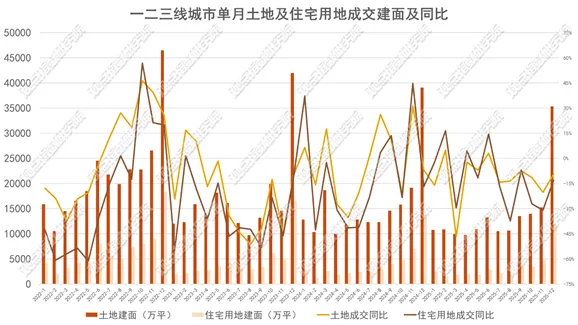

据观点指数监测,12月,全国土地市场呈现出典型的“年底收缩、结构优化”特征。尽管整体供应规模在季节性因素及供地节奏调控下出现回落,但土地成交价格却表现出强劲的韧性,核心城市优质地块的集中入市带动起始楼面价显著反弹。

报告期内一二三线城市供应住宅用地569宗,供应土地规划建筑面积3386.98万平方米,供应土地起始楼面价3796元/平方米,环比回升19.8%。

分城市能级来看,二线城市成为本轮地价回升的“领跑者”。报告期内,二线城市供应规划建筑面积1139.6万平方米,虽然宗数(170宗)少于三线城市,但其起始楼面价达到5223元/平方米,环比大幅回升26.43%。这一涨幅显著高于整体水平(19.8%)及三线城市(13.36%),反映出核心二线城市在年末集中推出了高价值地块,房企对核心城市资产的争夺意愿依然存在。

数据来源:Wind、观点指数整理

总体来看,12月单月土地供应规划建筑面积为15508.36万平方米,整体的供应规模有所回落。

自2025年下半年起,土储专项债收储加速。全年,全国已公示2424个专项债收储项目,专项债用于土地储备的规模为5454.46亿元。其中,12月份新增185个项目,涉及资金252.98亿元,占到总规模的21.72%。

专项债收储闲置土地规模突破5000亿元大关,不仅有助于盘活存量闲置土地、缓解房企资金压力,更在供给端通过“收储”减少了无效供给,间接优化了新增用地的市场环境。结合12月地价数据来看,政府推地策略正从“以量换价”转向“缩量提质”,通过释放核心区位优质地块来稳定地价预期,为来年市场的止跌回稳奠定基础。

年底翘尾行情显著,二三线市场回稳力度较大

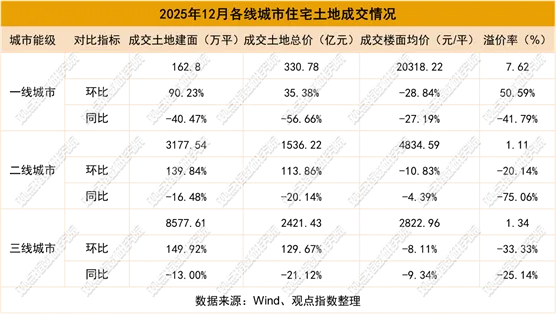

报告期内,一二三线城市成交住宅用地1699宗,成交土地规划建筑面积11917.96万平方米,环比回升146.11%;成交总价4288.41亿元,环比回升112.61%;成交楼面均价3598元/平方米;平均溢价率2.15%。

数据来源:Wind、观点指数整理

二线城市住宅用地成交的土地规划建筑面积为3177.54万平方米,环比回升139.84%;成交总价1536.22亿元,环比回升113.86%;成交楼面价为4834.59元/平方米。

三线城市成交的住宅用地规划建筑面积为8577.61万平方米,环比上升149.92%;成交总价为2421.43亿元,环比上升129.67%;成交楼面价为2822.96元/平方米。

临近年底,土地市场呈现出明显的“翘尾”行情,整体活跃度较前期有显著提升。从城市能级来看,二三线城市成为了本轮市场回暖的核心支撑力量,其回升力度明显大于一线城市。这表明在政策持续发力下,核心二线及部分强三线城市的土地市场信心正在逐步重建,房企在这些区域的补仓意愿有所增强。

从具体城市的土拍情况观察,尽管市场热度在数值上有所回升,但“理性”仍是当前拿地的主基调。高总价地块频现,但绝大多数以底价成交。

整体而言,年底土地市场的回暖更多体现为“结构性修复”而非“全面反转”。二三线城市的企稳回升为市场注入了信心,但底价成交和国央企主导的格局表明,行业仍处于深度调整期的筑底阶段。

未来市场热度能否持续,仍有赖于需求端的实质性改善,以及更多积极的融资政策因素能否有效化解房企的资金压力。

数据来源:Wind、观点指数整理

理性收缩中重塑价值平衡,核心城市土拍冷热分化

据观点指数不完全统计,2025年12月15日-2026年1月15日期间,6个重点城市一共有95宗地块处于挂牌进行中,起始价198.09亿元,面积724.53万平方米,环比回升18.63%。

报告期内,地方政府为稳定市场预期,有意释放了一批位于核心区域、具备低容积率与改善属性的高质量涉宅用地,如北京顺义及杭州拱墅的优质地块,而上海、深圳等城市则侧重于产业与工业用地的供应,涉宅用地较为稀缺,显示出资源向核心区和高品质产品集中的明确导向。

整体来看,涉宅用地供应端仍保持谨慎态度,优质资源向核心区、改善型产品集中的趋势愈发明显。

成交方面,据观点指数不完全统计,2025年12月15日-2026年1月15日期间,6个重点城市一共有234宗地成交,成交价507.51亿元,成交土地面积1714.44万平方米,环比回升279.45%。

报告期内,市场反应呈现两极分化:一方面,北京、上海等地的核心地块虽有国企托底,但溢价率普遍极低,甚至多以底价成交,反映出企业拿地的高度理性与资金聚焦;另一方面,广州等城市的局部优质地块仍能激发房企的竞争意愿,出现较高溢价成交的现象,表明在整体谨慎的氛围下,资金对“确定性高、去化快”的优质改善型资产依然保持追逐热情。

回顾2025年,重点城市土地市场在深度调整中显现出清晰的复苏脉络与分化格局。杭州与成都凭借较高的推地量实现了成交金额的逆势增长,分别录得1420.8亿元和836.2亿元,对应同比增长21.5%和24%;而北京、上海则维持了千亿级的高位平稳运行,分别收金1427.4亿元和1427.23亿元。

相比之下,深圳涉宅用地供应较少,全年仅成交12宗,290.9亿元;广州市场则呈现“量稳价平”的特征,广州全年土拍成交48宗、揽金506.6亿元,其中34宗以底价成交,占比达70.83%。

由此来看,在行业理性收缩的大背景下,核心城市的土地市场呈现出显著的“结构性冷热分化”特征,供需双方的策略均更趋精准与审慎。

改造范围深度扩容,北京首次单列城市更新计划指标

中央城市工作会议,将城市更新提升至优化城市空间结构、构建房地产发展新模式的战略高度,标志着行业发展逻辑已从“增量扩张”正式转向“存量提质”。随着“十五五”规划建议明确内涵式发展路径,2025年全国老旧小区改造不仅提前超额完成年度计划(1-11月开工2.58万个),更在22个地区实现年度任务“清零”。

进入2026年,这一趋势进一步加速,发改委提出2026年中央预算内投资将安排超过750亿元,用于支持城市更新等673个项目。而其它重点城市也提出了各自的计划和预算。

例如:1月20日,北京2026年供地计划发布,首次单列城市更新计划指标。今年北京预期实施建设用地约3240-3740公顷,计划安排新增供应建设用地3040-3540公顷,其中城乡建设用地2430-2530公顷、特交水用地610-1010公顷,支持低效产业用地、低效商业办公楼宇用地更新盘活200公顷以上,建筑规模300万平方米以上。

由此来看,十五五期间城市更新的政策导向已从单纯的“民生补短板”演变为集智慧、韧性、文明于一体的现代化人民城市建设,为土地高效利用与优质宅地供应提供长效政策指引。

在政策层面,北京发布《城市更新政策激励工具箱(1.0版)》,通过市级弹性预留指标重点支持危旧房改建与保租房,大连明确全年不低于25亿元的投资计划,2026年将启动超100万平方米老旧小区改造,惠及居民约2.9万户,显示出地方政府正通过指标激励、财政投入等多重手段,着力破解改造资金平衡难的问题。

改造范围深度扩容,政企合作模式向规范化、市场化演进。本轮城市更新呈现出“全域覆盖、主体多元”的新趋势。改造对象已从传统老旧小区延伸至非传统领域:北京将金融、文化、烟草等非国资委监管央企在京老旧小区纳入整治范围;深圳罗湖则引入华润置地等头部房企操盘三九花园等商业更新项目,要求落实不低于15%的公共利益用地,探索出“政企合作、共建共享”的市场化运作新范式。

从大连对老旧小区的改造,到北京对危旧房改建的专项指标支持,城市更新正从粗放式的“拆改留”转向精细化的“留改拆”并举,更加注重公共服务功能的补齐与商业价值的重塑。

阅读报告全文请点击“阅读原文”