中东智库洞察、专家咨询等请联系后台

- 沙特在2025年迎来风险投资的里程碑之年:融资规模与交易活跃度双双创下历史新高,并成为中东北非(MENA)地区融资额最高、交易最活跃的国家。

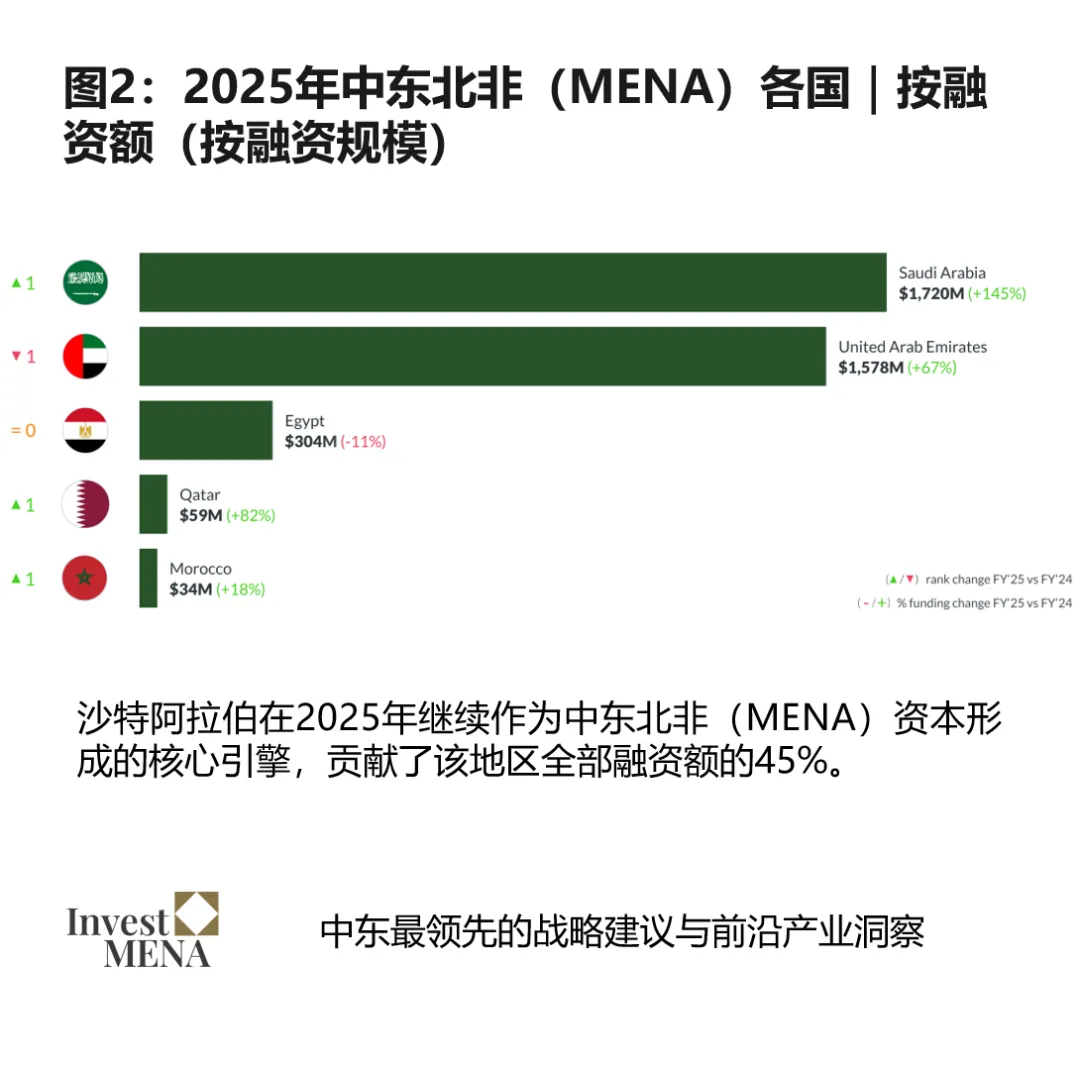

- 沙特进一步巩固其作为MENA风险投资资本形成“核心引擎”的地位,贡献了该地区总融资额的45%。

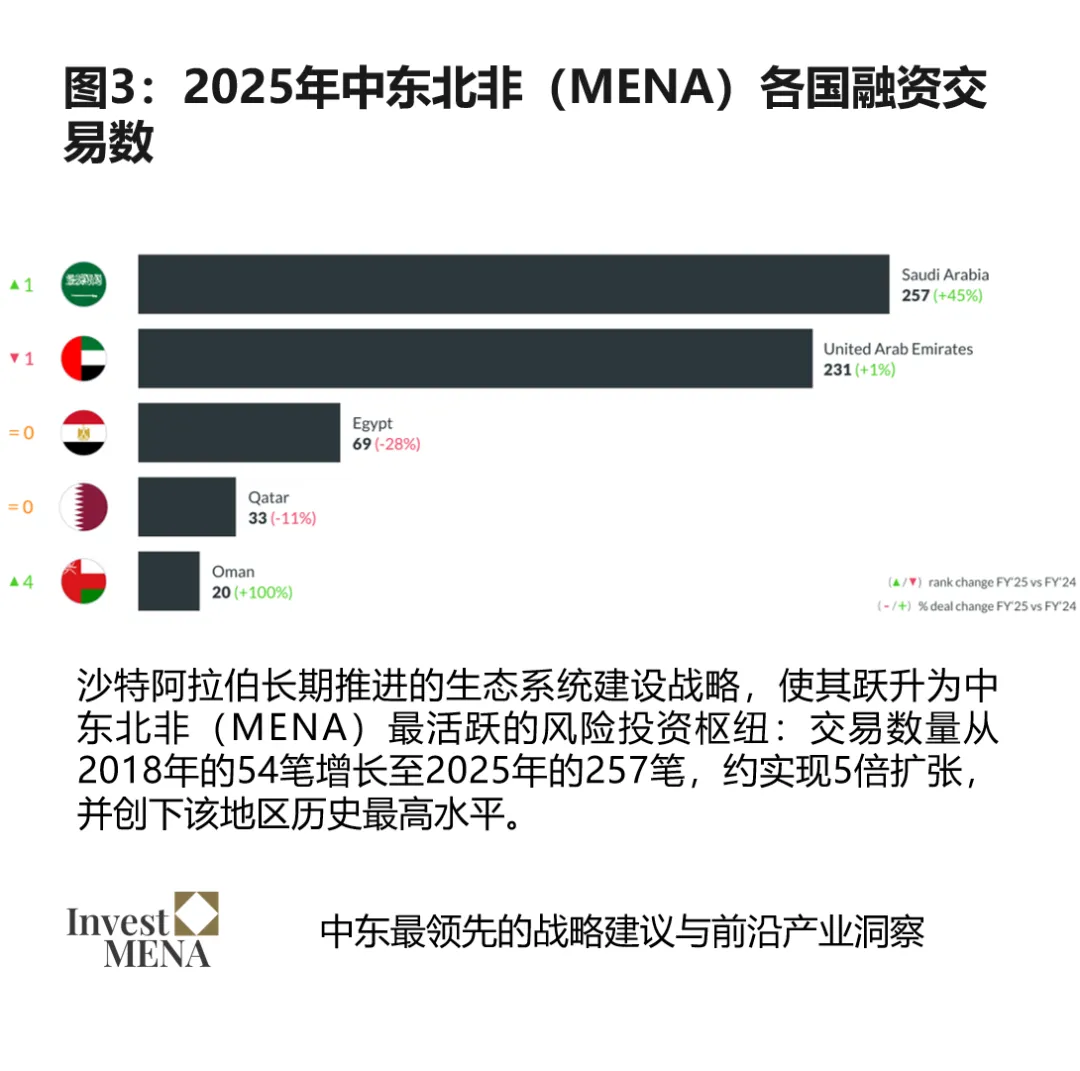

- 长期的生态系统建设战略,使沙特成为MENA最活跃的VC枢纽——交易数量从2018年的54笔扩展至2025年的250余笔。

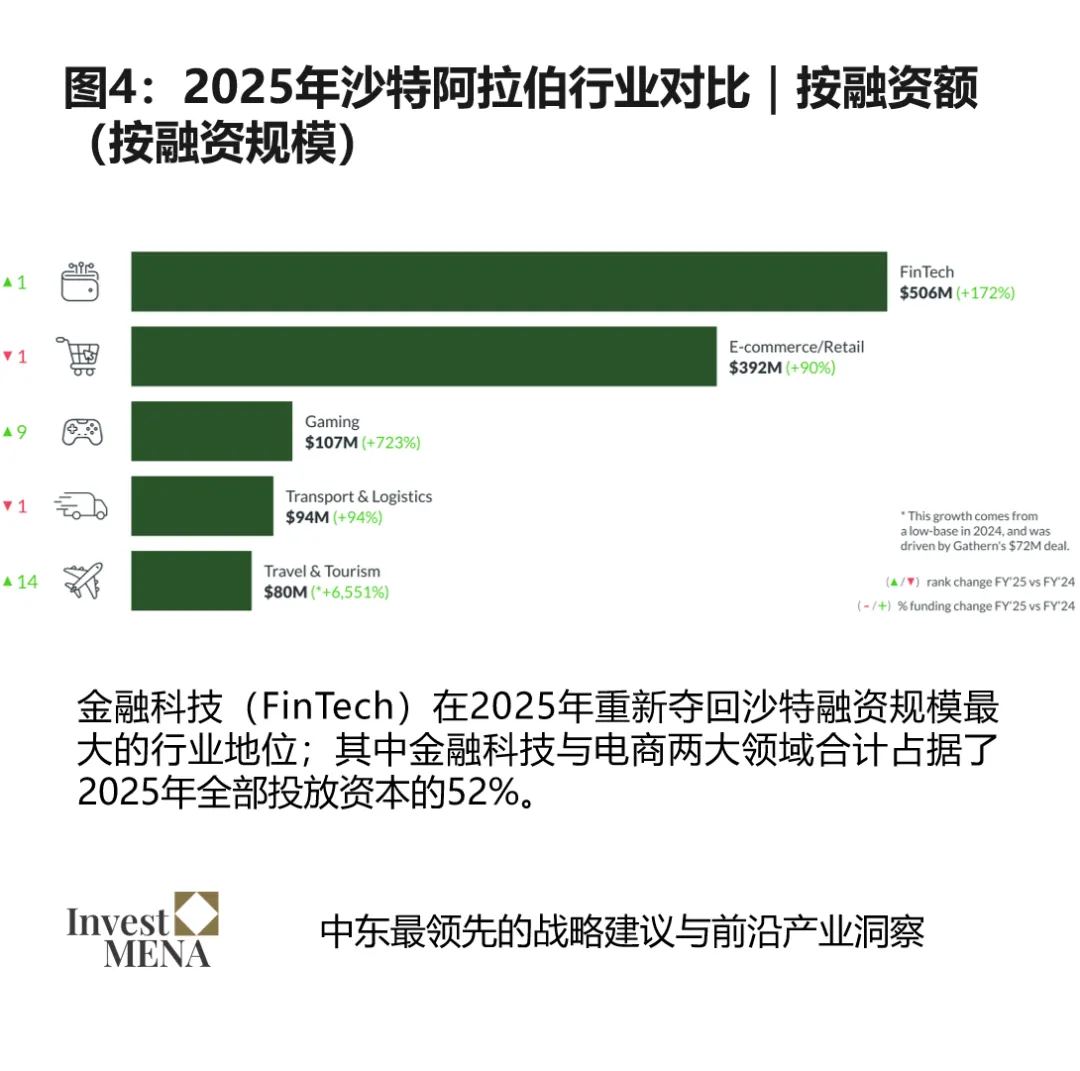

- 金融科技(FinTech)重新夺回融资与交易的最大份额,成为沙特数字化转型的重要支点。

- 沙特吸引了迄今最广泛、也最具国际化的投资者群体,显示市场对其VC生态可规模化发展的信心持续上升。

- 2025年并购(M&A)活动增长25%,反映沙特VC生态内的流动性与退出通道正在逐步拓宽。

近年来,沙特阿拉伯构建了一套覆盖全生命周期、日益成熟的生态体系,用于支持中小企业(SMEs)、创业者以及高成长公司从早期创立到规模化、扩张直至行业领军的各阶段发展。该进展反映了沙特一项经过深思熟虑的国家路径:将中小企业置于经济多元化、生产率提升与就业创造的核心位置。

沙特已经从零散的单点举措,迈向“集成式”支持模型——把清晰的政策导向、监管改革、融资可得性与机构协同组合起来。这一模型营造了更可预期、韧性更强的市场环境:创业者能够更有信心地起步,投资者能够更有纪律地配置资本,企业也更容易在规则稳定的框架下实现可持续扩张。

2025年,这一生态体系在“规模”和“深度”两方面都得到体现。沙特共录得257笔风险投资交易、总额17.2亿美元,进一步巩固其作为中东北非地区(MENA)领先风险投资市场的地位。更重要的是,自2018年以来,沙特的风险投资活动已扩张近25倍,这更像是一种结构性转型,而非短期景气带来的阶段性冲高。

在这一格局中,中小企业银行(SME Bank)生态体系扮演的角色并不止于提供融资:它通过增强市场信心、弥补结构性资金缺口,并与公共部门与私营部门伙伴协同,确保企业在成长旅程中能够获得连续、可衔接的支持。

当下沙特最突出的特征,是一种以长期主义与机构主导为核心的方法论:让资本与机会更高效对接,推动企业成长与竞争,并以更扎实的方式为国家经济韧性作出贡献。

总融资额同比翻倍:从2024年的7.01亿美元增长145%至2025年的17.20亿美元;交易数量同比增长45%至257笔。非超大额(non-mega)交易融资同比增长101%至11.49亿美元,创沙特历史新高,显示早期与成长期的流动性更为充沛。超大额(MEGA)交易活动强劲反弹,资本投放同比增长339%,主要由Ninja、Tabby与Hala等公司的融资轮次所带动。

整体增长覆盖VC全链条。其中,B轮表现最为突出:融资规模从2024年的9,300万美元跃升至2025年的4.48亿美元,约增长近5倍,共计9笔交易。早期动能同样加速:Pre-seed融资达到5,600万美元的历史高位(同比+78%),对应82笔交易(同比+105%);A轮活动亦创新高,共16笔交易获得2.01亿美元融资(同比+41%)。

沙特阿拉伯在2025年占据了中东北非(MENA)地区风险投资(VC)投放资本总额的45%,高于2024年的32%,进一步强化了其在区域资本形成中的核心地位。就融资结构来看,沙特在两大口径下均为区域第一:MEGA(超大额)融资达5.71亿美元,非MEGA融资达11.5亿美元;其中非MEGA融资更创下该国历史新高。

相比之下,其余主要市场表现分化明显。埃及在宏观压力持续影响交易形成的背景下,融资额同比下降11%至3.04亿美元;摩洛哥同比增长18%至3,400万美元;卡塔尔则以5,900万美元的融资额跻身第四大活跃市场。

这些趋势凸显出沙特与MENA其他国家之间正在拉大的差距:更深厚的机构资本基础、政府支持型项目,以及活跃的投资者群体,持续为沙特的创业生态提供动力。

沙特(KSA)在2025年录得257笔交易,同比增长45%,创下MENA地区单一市场历史最高年度交易数,占区域总交易量的37%,高于2024年的27%。这一里程碑反映了长期生态建设的累积效应:在协同化投资计划、生态基础设施与监管改革的共同推动下,各阶段的创业项目储备(startup pipeline)得到系统性扩容。

2025年这一结果,来自一套“协同发力”的生态杠杆组合:以SVC作为基石级LP(有限合伙人)扩大资本供给为牵引,同时叠加Startup Saudi等国家级项目,以及NTDP旗下如“Saudi Unicorns”等计划;LEAP、FII、Biban、Money20/20与Saudi Startup Expo等旗舰平台持续强化市场连接;TAQADAM与MISK等加速器体系进一步夯实;在MISA、MCIT与CMA推动下的持续监管流程优化也同步推进。上述举措共同降低了企业设立与融资的门槛,进一步巩固沙特作为MENA创新枢纽的地位。

金融科技(FinTech)在2025年获得5.06亿美元融资(同比+172%),占沙特全年总融资额的29%,略高于2024年的27%。这标志着FinTech回归其长期以来作为沙特融资规模最大行业的地位——这一趋势自2022年以来基本延续,仅在2024年因电商企业SallaApp完成一笔MEGA(超大额)融资而被短暂打破。

电商(E-commerce)在2025年录得3.92亿美元融资(占沙特总融资额的23%),主要由MEGA融资同比增长95%以及非MEGA融资同比扩张80%共同推动。

除前两大行业外,游戏(Gaming)、交通运输(Transport)与旅游出行(Travel)合计贡献了总融资额的16%,但增量几乎完全由少数几笔“大额融资”驱动:游戏领域包括Kammelna(5,300万美元)与Astra Nova(4,200万美元);交通与物流领域包括Salasa(3,000万美元)与Arsann(2,700万美元);旅游与出行领域则由Gathern的7,200万美元B轮融资拉动。此类集中度一方面体现投资人偏好正在走向多元化,另一方面也反映出新的高增长垂直赛道正在浮现。

金融科技(FinTech)在2025年完成55笔投资(同比+77%),占沙特全部交易的21%,较2024年的18%进一步提升。这已是FinTech连续第四年位列交易最活跃行业,进一步凸显其在沙特数字化转型议程中的核心地位。企业软件(Enterprise Software)以40笔交易成为交易活跃度第二高的行业,同比大增111%,占全部交易的16%。两大行业合计贡献了沙特2025年全部交易活动的37%。

2025年FinTech的动能,也受到一系列沙特本土旗舰活动的强化,推动交易更集中地发生在早期阶段。LEAP 2025、Money20/20 Middle East首次在沙特(Kingdom)落地,以及Seamless Saudi Arabia等活动,显著增强了创业者与投资人之间的连接与项目来源(deal origination),从而支撑了Pre-Seed与Seed阶段的持续供给——这两类早期轮次合计占2025年FinTech交易的58%。

2025年最大五笔交易中,有四笔由本土与国际投资者以近乎“对半”的结构共同参与,凸显沙特在吸引全球 资本支持本国进入规模化阶段企业方面的能力。除DSShield外,其余前五大交易均获得国际基金(如 Blue Pool Capital、Atlea Partners)与本土头部投资者的共同出资,进一步强化了沙特作为跨境风险投资配置目的地的地位。

从交易结构看,这些大额融资既体现了重点赛道的“深度”,也反映出生态在规模化阶段的“多元化”。金融科技与电商依旧通过Tabby、Hala与Ninja等公司主导大额轮次,与2025年的行业融资趋势保持一致。同时,Gathern(旅游与出行)与DSShield(网络安全)的入围,也表明新的垂直赛道正在形成能够承接可观后期资本的公司群体,意味着沙特创新经济正从传统优势领域向更广、更具韧性的结构延展。

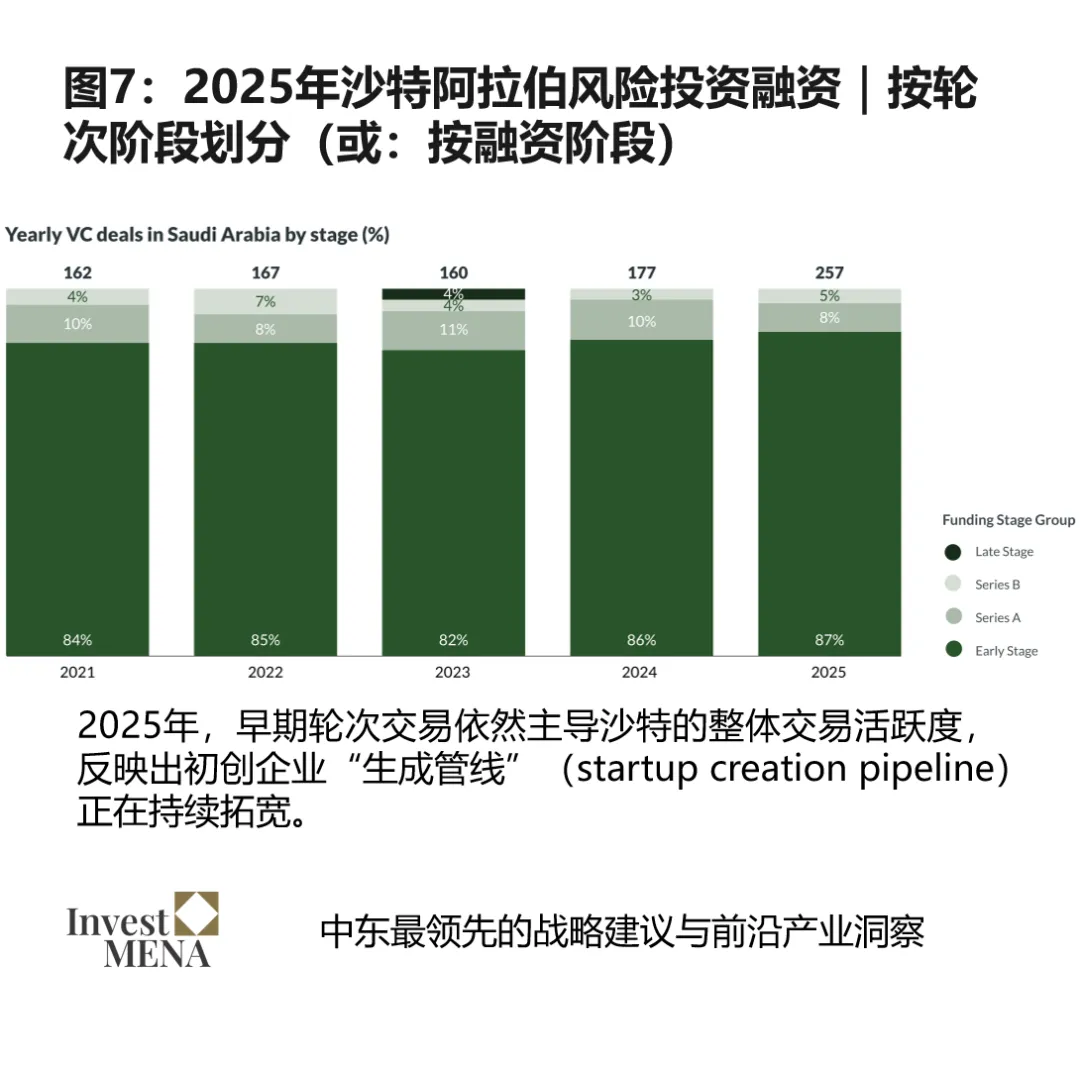

早期轮次(Pre-Seed 与 Seed)在2025年占全部交易的87%,较2024年的86%小幅提升,创下过去五年最高占比。早期交易数量同比增长50%,达到历史新高。这反映出在政府支持型项目、加速器体系以及创业者进入数量上升的共同驱动下,项目储备(pipeline)持续生成,进一步巩固了沙特作为区域内初创企业“形成引擎”的关键角色。

A轮交易数量由13笔增至16笔,但由于早期活动扩张更快,其占比在2025年降至8%。同样地,B轮交易数量同比增长4.5倍,占总交易的5%,高于上一年。A轮与B轮的稳步提升表明,越来越多企业正从早期验证阶段平稳迈向具备规模化条件的阶段,而这一进程也得到了活跃的早期资本供给的持续支撑。

支持沙特初创企业的投资者群体在2025年同比扩大38%,增至创纪录的194家投资者,主要由国际投资者参与度同比增长65%所带动。国际投资者占全部投资者的34%,高于2024年的28%,占比创历史新高。其中,美国投资者占投资者群体的17%。

国际参与度在整个融资周期中进一步扩散。在早期阶段,国际投资者数量同比增长30%。在B轮阶段,投资者群体从8家扩展至40家:国际投资者参与数量翻倍至8家,同时沙特本土及其他MENA地区投资者数量增长8倍至32家,既体现全球兴趣的上升,也反映本土资本支持中后期企业扩张能力的增强。

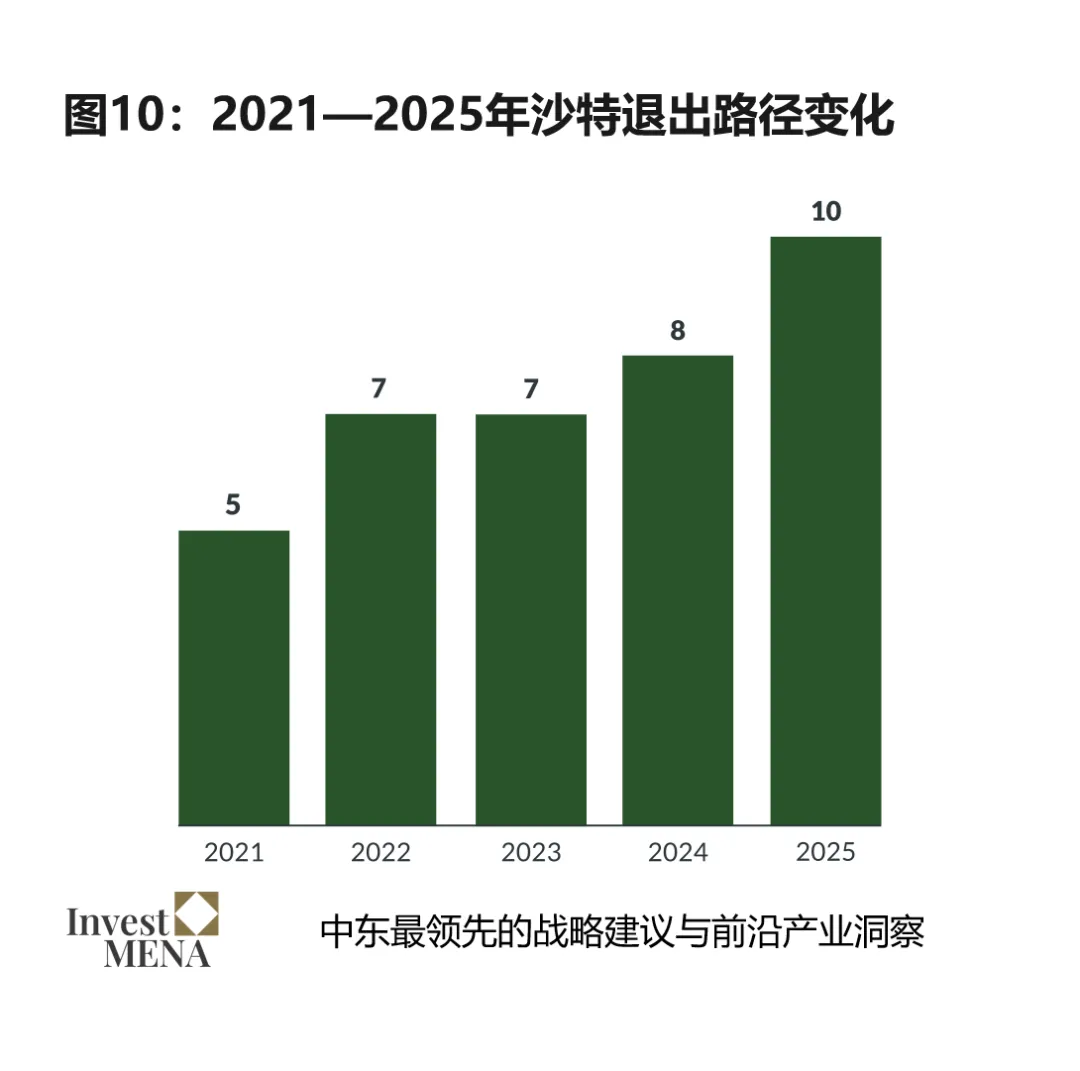

并购(M&A)活动从2021年的5起增长至2025年的10起,实现翻倍增长。这一趋势得益于进入后期阶段的初创企业群体扩大,以及沙特成熟企业作为买方的收购意愿增强。过去五年的演进与2018—2021年获得融资的企业群体逐步走向成熟相一致,同时也与沙特更广泛的企业数字化进程相呼应。除10起并购外,沙特在2025年还录得1起VC支持的IPO——电商美妆平台Nice One于2025年1月在沙特证交所(Tadawul)上市。

2025年的并购案例结构多元,且主要由本土收购方推动:10起交易中有6起由沙特买家完成,其余则由来自埃及和阿联酋的区域投资者主导。随着更多初创企业继续迈入中后期增长阶段、国内资本市场不断深化,沙特正逐步形成在中期内拓展更丰富退出路径的条件。

编辑:中东智汇资本市场团队

校对:中东智汇资本市场团队

制作:中东智汇资本市场团队

审核:蔡世轩

法律声明

本公众号由上海通合瀚图企业咨询有限公司(以下简称“本公司”)运营,所发布内容仅为行业研究、战略洞察与管理咨询领域的观点分享,不构成任何决策依据。订阅者如参考本公众号所载信息,应注意其可能存在的片面性或滞后性,并建议在涉及重大战略或投资决策时,结合专业顾问意见进行综合判断。

本公众号所载全部信息、观点与材料,均不构成针对任何企业或项目的具体操作建议,亦不作为任何合同或承诺的依据。相关内容仅代表本公司在一定假设与前提条件下的分析与判断,不保证其适用于所有情境或持续有效。订阅者应自主进行评估,并独立承担因使用本公众号内容而产生的一切风险。

本公司对公众号所载内容的准确性、时效性与完整性不作任何明示或默示的保证。对依据或使用本内容所引发的任何直接或间接后果,本公司及关联方均不承担法律责任。

本公众号内容仅面向特定读者,不拟提供给受限于法律法规限制的地区或对象。订阅者如不具备相应接受资格,请在订阅前自行评估并谨慎处理。单纯订阅行为不构成任何形式的客户关系或服务约定。

一般声明

本公众号部分内容基于外部公开信息整理或第三方研究报告转发,可能存在观点截取或表述重述,未必代表原始信息的全部语境。如欲深入理解相关议题,建议查阅原文或完整报告。

本公众号所载观点与判断仅基于发布之日的情况,可能随环境变化而调整,且不另行通知。过往分析或结论不应视为未来判断的保证,在不同时期本公司可能发布与本公众号不一致的研究观点或评论。

在法律允许范围内,本公司可能与所提及机构存在业务合作或服务关系,特此提示潜在利益冲突可能性。

本公众号所有内容版权归本公司及相关方所有。未经本公司书面授权,任何机构或个人不得以任何形式复制、转载、摘编、修改或使用本公众号中的内容。如有合作需求,请与本公司正式联系。