一、行业背景与趋势

随着新能源汽车行业发展进入下半场,智能驾驶成为汽车智能化的核心功能。域控制器作为智驾系统的决策核心,市场规模快速扩张。中国自主车企推进“智驾平权”,带动智驾域控搭载量和渗透率快速成长,为智驾Tier1的短期增长提供了充足空间。合资车企跟进功能普及和“油电同智”的战略部署,有望进一步释放增量市场。

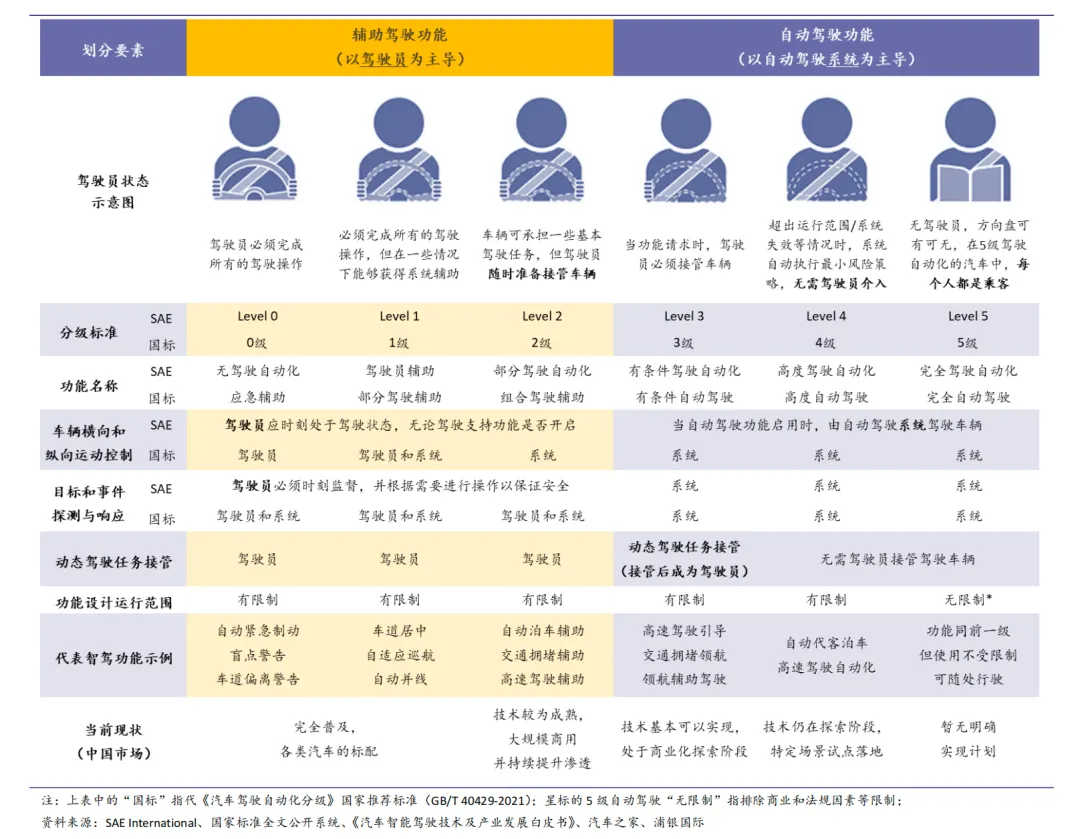

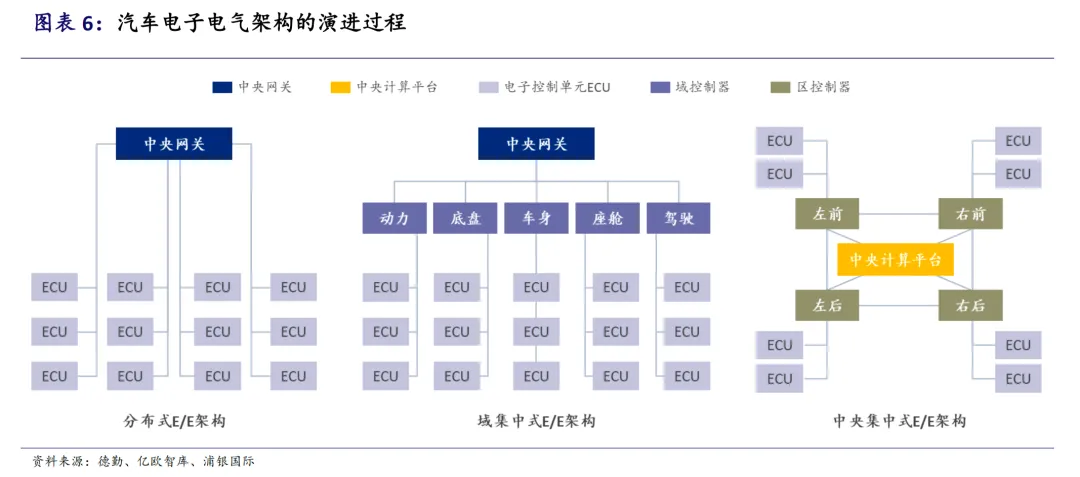

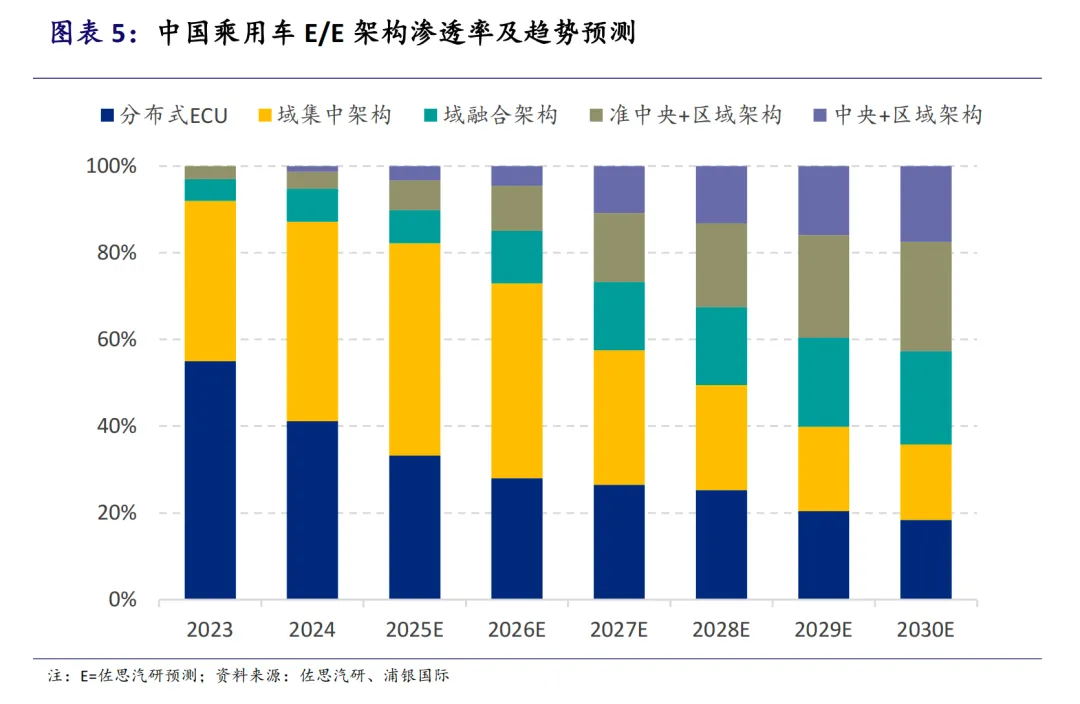

整车电子电气架构正从分布式ECU向集中式域控制器演进,并继续向中央集成式架构发展。预计到2030年,准中央/中央+区域架构的渗透率将达到42.7%。域控制器因其能够提高传输效率、简化线束、便于OTA升级等优势,逐渐成为主流选择。

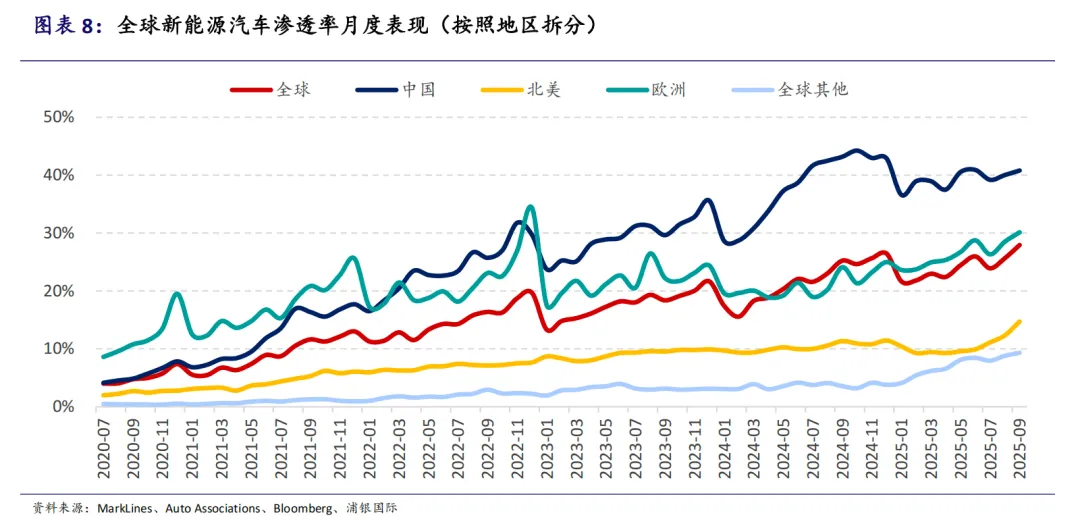

智能驾驶是汽车智能化应用的关键落地场景。新能源汽车渗透率的走高为智能化率提升奠定了基础。目前,自动驾驶域和座舱域的相关功能承载了整车端几乎所有智能化体验场景。智能驾驶技术被誉为汽车工业的“第四次革命”,是汽车智能化的基石。

行业现状呈现供给端、需求端和政策端三端发力,共同牵引智驾渗透率快速提升的态势。

二、市场前景与规模

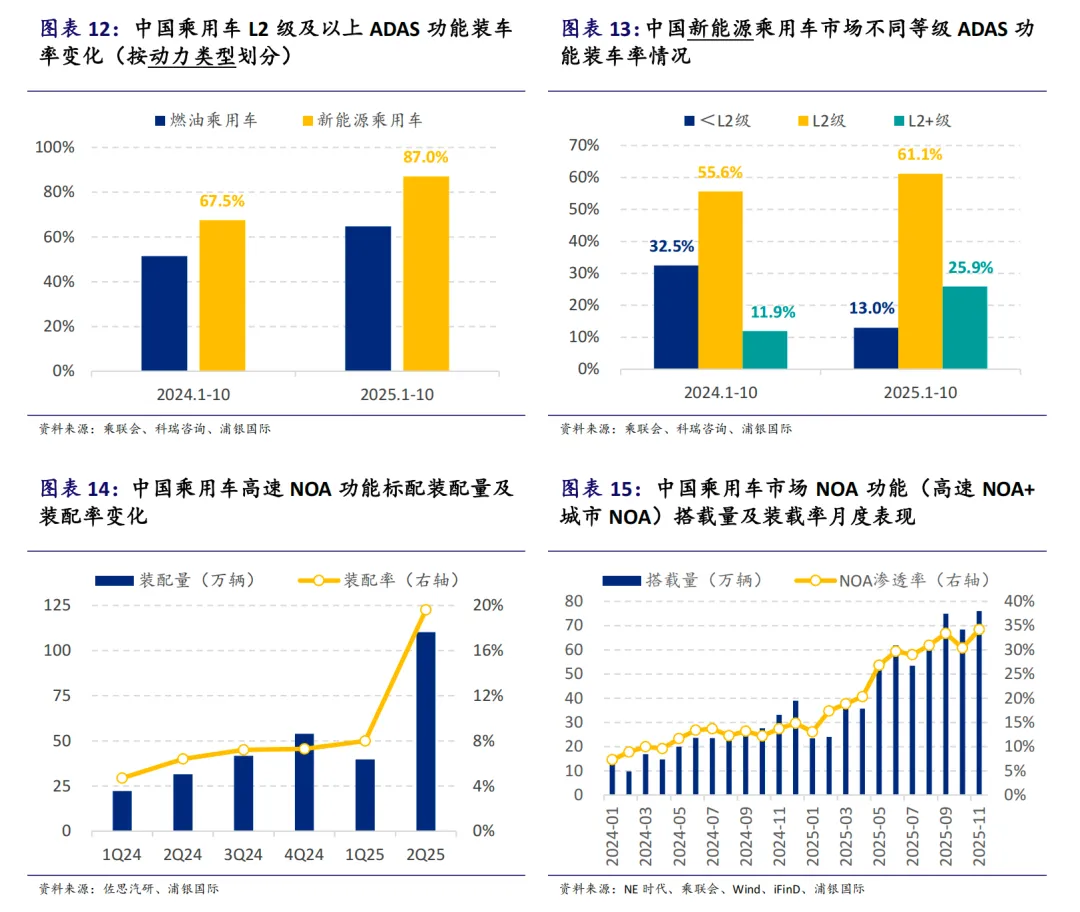

搭载ADAS功能的乘用车正被大量投入市场。2024年全球新车ADAS功能渗透率已达65%,其中L2级占比45%。中国市场智能化步伐更快,2024年符合L2级标准的新车占比已增长至59.7%。

搭载ADAS功能的乘用车正被大量投入市场。2024年全球新车ADAS功能渗透率已达65%,其中L2级占比45%。中国市场智能化步伐更快,2024年符合L2级标准的新车占比已增长至59.7%。

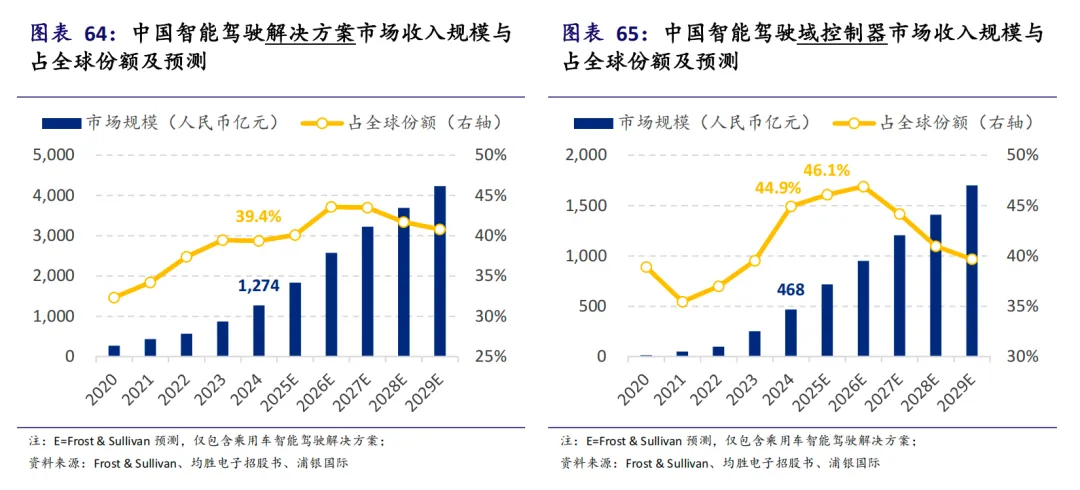

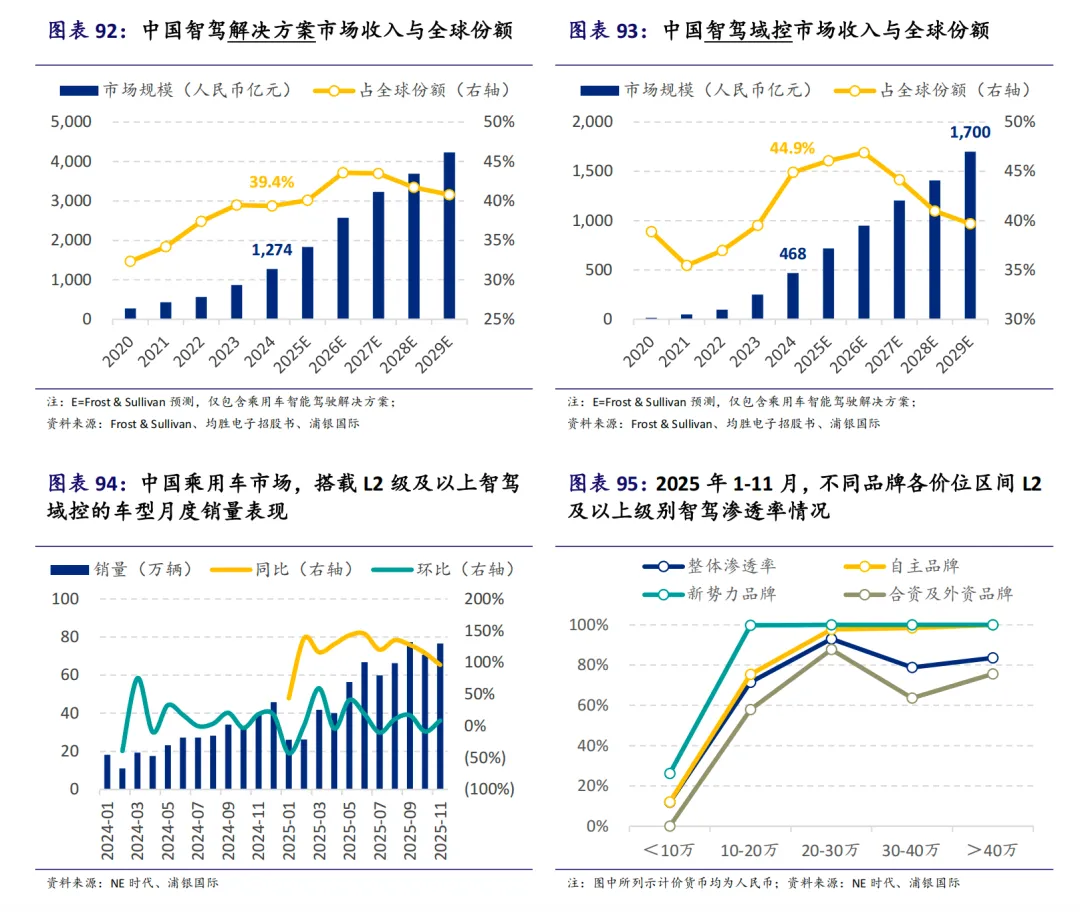

L2级智能辅助驾驶渐成主流配置,推动智能驾驶解决方案市场大幅增长。预计到2029年,全球乘用车智能驾驶解决方案市场规模将增至10,372亿元,复合增长率达29.4%。中国市场有望以30.1%的复合增长率成长到4,230亿元,占据全球市场40.8%的份额。

智驾域控作为核心部件,市场规模也迅速扩张。预计2029年全球智能驾驶域控制器市场规模将达4,284亿元,复合增长率32.7%。中国是引领全球智能电动车行业发展的重要力量,预计2029年中国乘用车智驾域控市场的收入将达到1,700亿元。

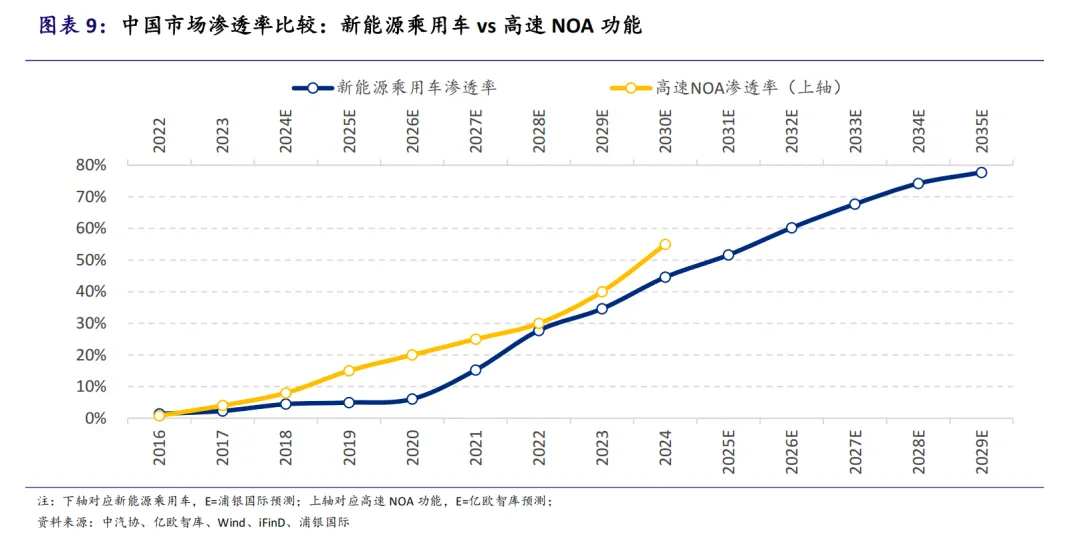

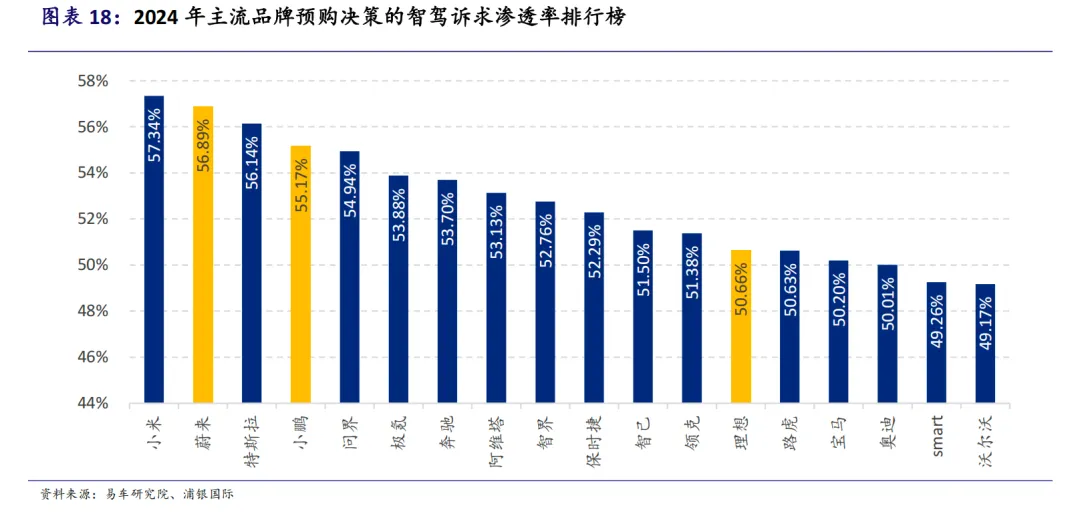

高阶ADAS功能渗透率上扬,特别是NOA功能呈现爆发式增长。2025年中国乘用车市场NOA功能渗透率预计将跃升至近20%。自主车企加速“技术普惠”,高速NOA功能价格带持续下探,带动域控制器装车率提升,尤其在10-20万元价格段车型渗透率增幅最大。

三、技术演进与产品架构

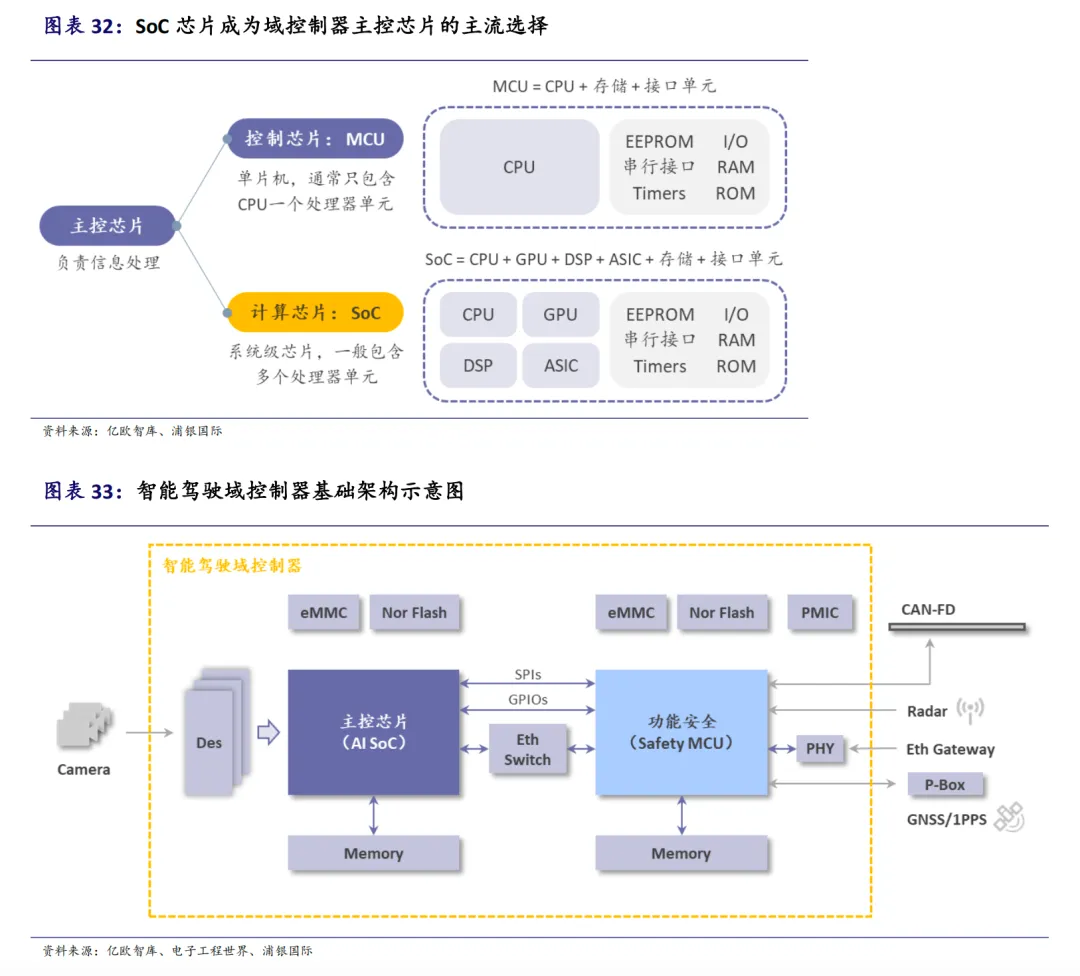

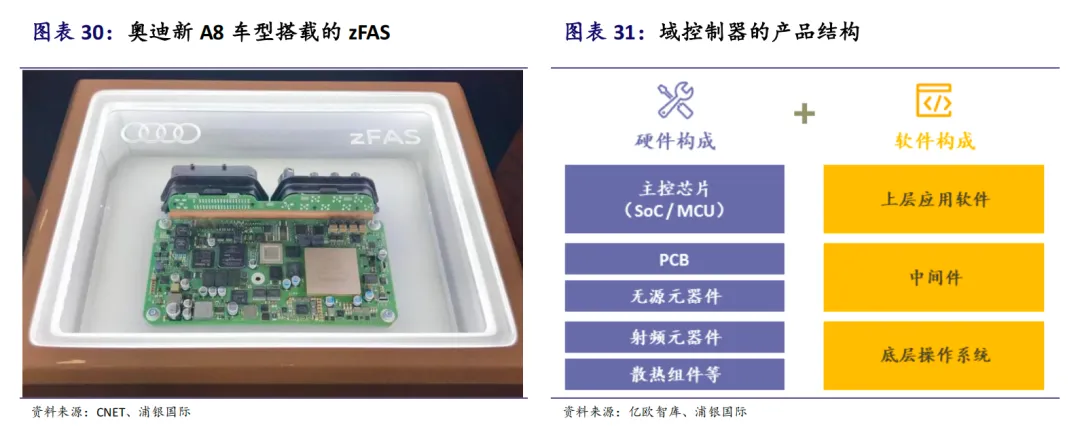

智驾域控行业遵循“硬件先行+软件赋能”的产品架构。域控制器结构复杂,硬件以主控芯片为核心,软件由底层操作系统、中间件及上层应用软件构成。SoC芯片凭借计算能力强、数据传输效率高、芯片用量少等优势,成为域控制器主控芯片的主流选择。

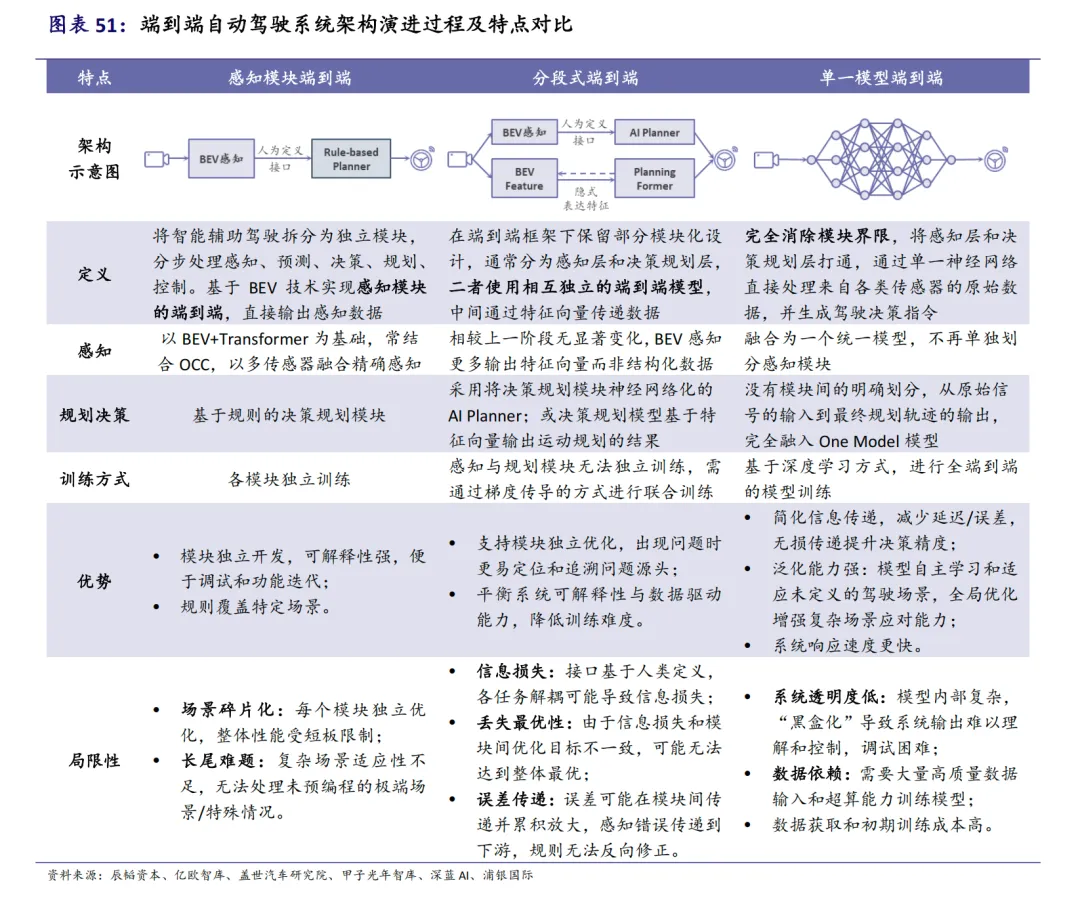

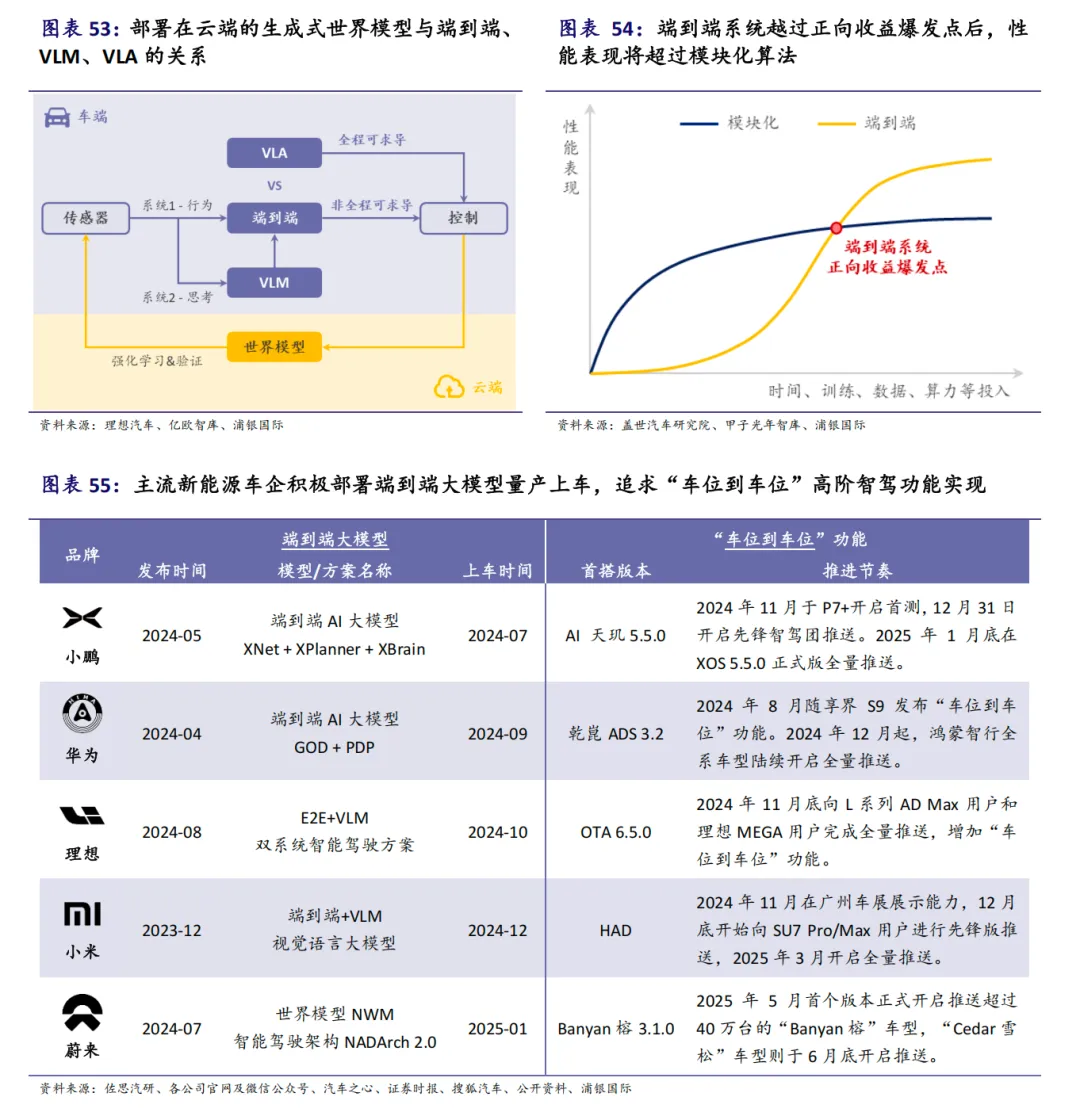

自动驾驶软件算法持续演进,端到端架构渐成行业新主流。该架构直接建立从感知输入到驾驶行为输出的映射,能有效减少延迟和误差,提升精准度和效率。

国内车企多选择跟进,发展路径从感知模块端到端,到分段式端到端,最终目标是实现单一模型的端到端自动驾驶。

VLA模型和世界模型等新的研发范式被引入,以增强系统泛化能力、减少数据依赖并提升决策可解释性。头部玩家如华为、理想、小鹏等在技术架构上各具特色,分别围绕世界模型深度落地、VLA为主、VLA模块与世界模型协同等策略发展。

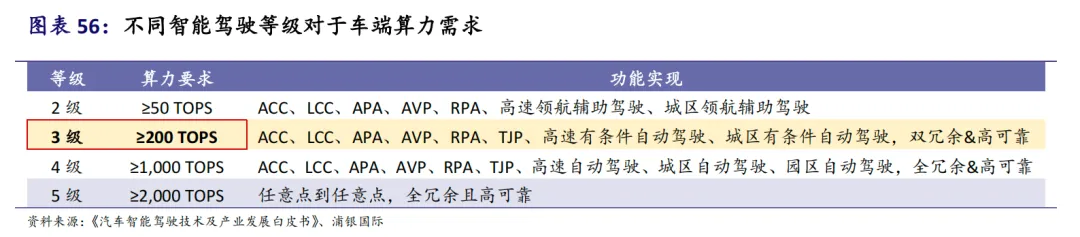

随着L2级向L3级及以上自动驾驶演进,主控芯片及计算平台性能需大幅提升,带动域控制器价值量增长。实现L3级自动驾驶需要大规模神经网络模型实时推理,基于端到端架构的VLA模型/世界模型扩大了车端算力需求,稠密算力门槛升至200 TOPS以上,稀疏算力需求跃升至千TOPS级别。L3级系统的冗余设计要求也进一步增加了域控制器的复杂度和价值量。

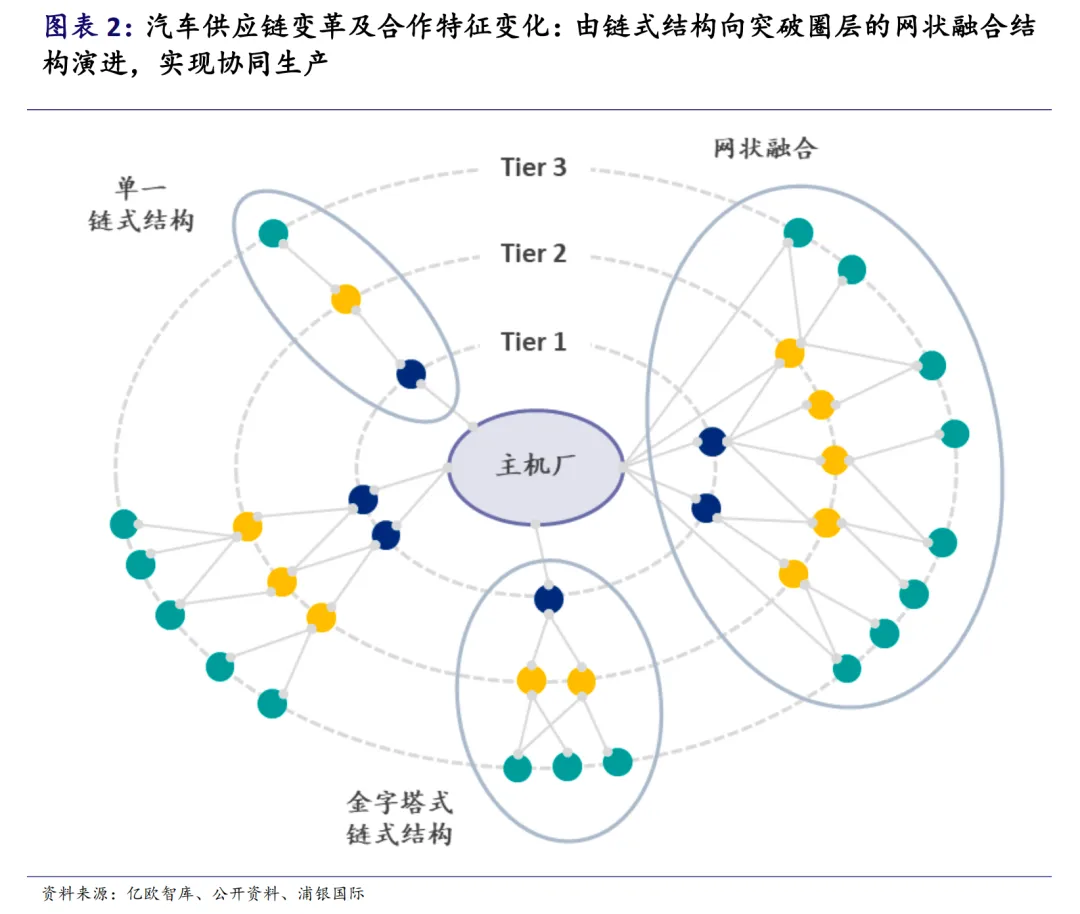

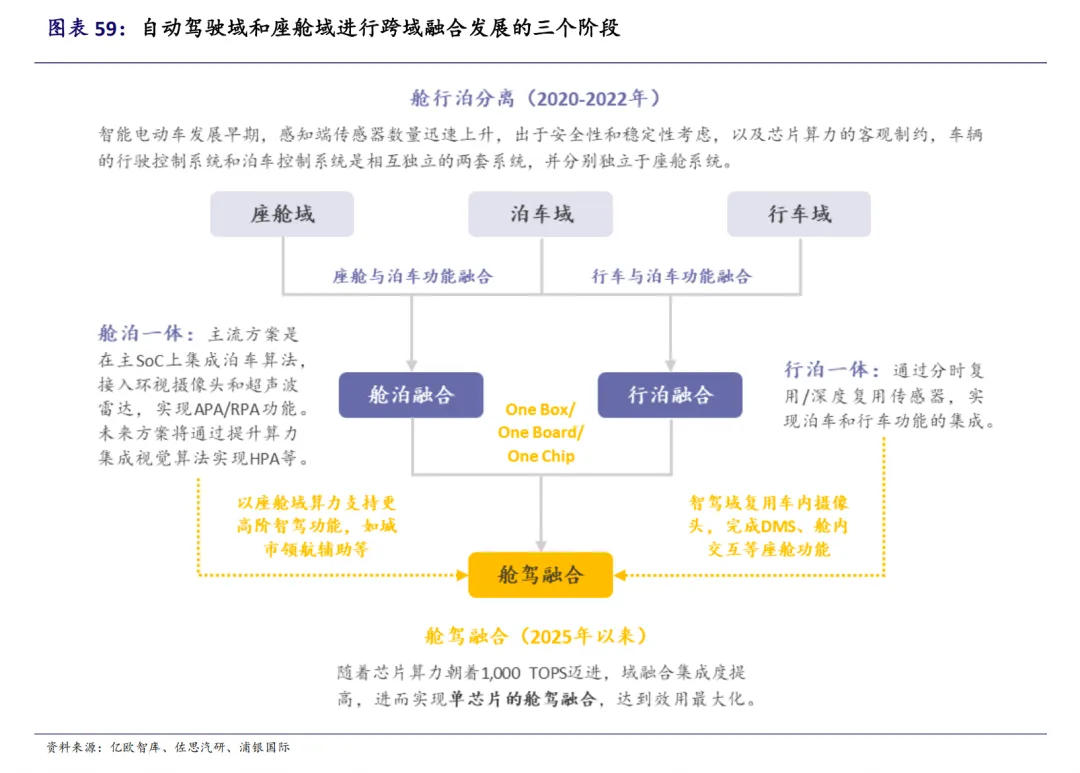

跨域融合成为发展趋势,舱驾一体是重要探索方向。行业经历了从行泊一体、舱泊一体到舱驾一体的发展过程。舱驾一体通过整合智驾域与座舱域的硬件和软件,实现资源复用与协同调度,在降低成本的同时提升交互和响应能力。预计舱驾融合域控制器出货量将快速增长。

四、竞争格局分析

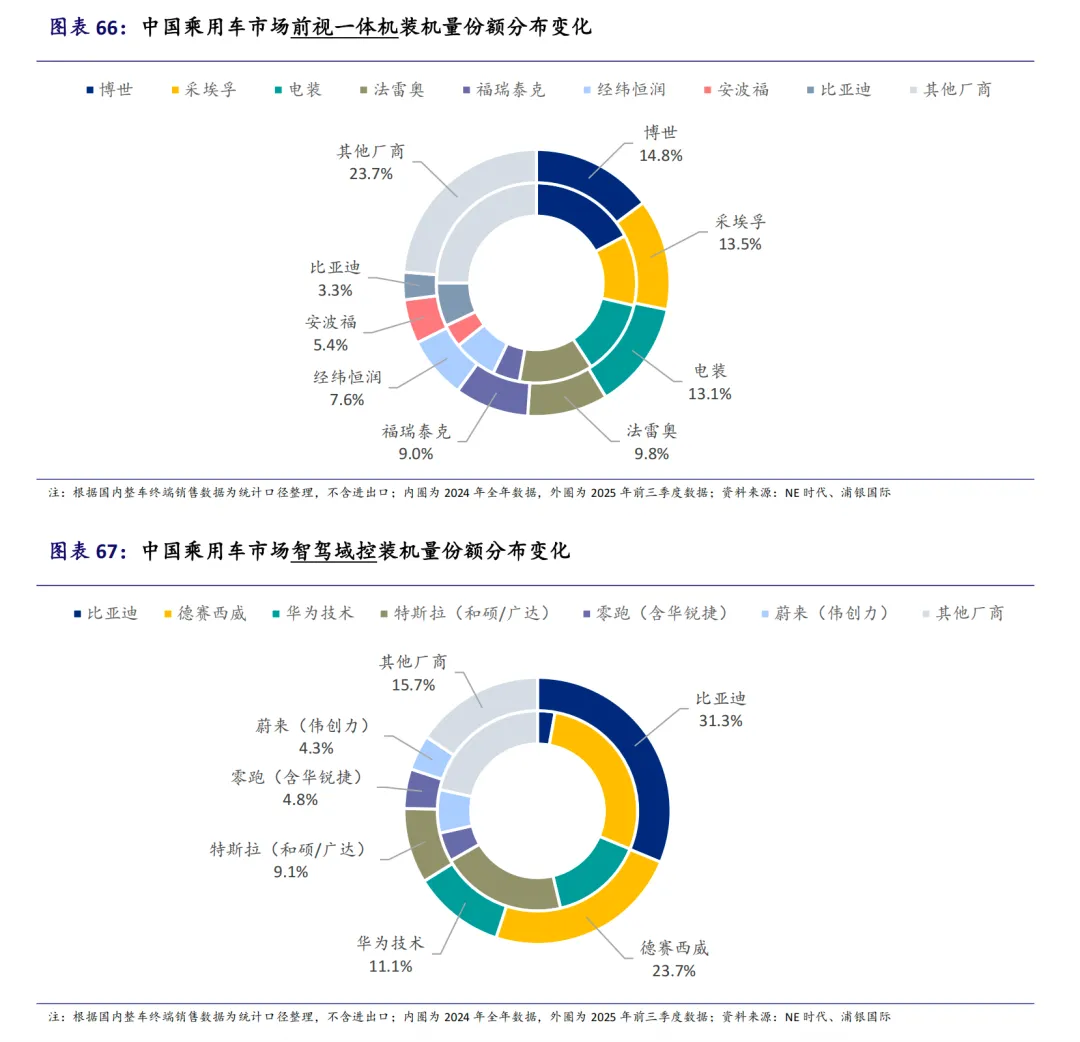

从地域看,本土厂商表现亮眼,国产厂商份额过半。中国已成为全球最大的驾驶辅助解决方案市场,2024年占全球市场的39.4%。在智驾域控制器市场,中国占据全球近半份额。国产Tier1厂商现已占据智驾域控市场过半份额,2025年前三季度,比亚迪、德赛西威和华为合计获得66.2%的份额。

从合作模式看,车企参与度提升,产业链紧密度加深。主要分为三类模式:1)主机厂一体采购,Tier1全栈交付;2)双方联合开发,合作生产;3)主机厂全栈自研,委托Tier1代工。当前较为主流的是联合开发模式。车企正走向更灵活的“自研+外采”融合策略,为第三方Tier1创造了大量空间。

从玩家属性看,各方参与者均欲拓宽业务边界,上下延伸补齐生态。主要玩家可分为四类:

- 传统Tier1转型派

包括老牌国际Tier1龙头和国内传统汽车电子厂商。国际Tier1在基础ADAS市场仍占主导,但在中高阶智驾领域落后,正加速通过合作补齐能力。中国本土传统Tier1(如德赛西威)则凭借先发优势和快速响应能力,在智驾域控领域占据领先。 - 新兴软硬件方案商

以自动驾驶浪潮下创立的中国智驾解决方案厂商为主,竞争激烈。决胜点在于技术路线的研判和迭代能力、对客户需求的把握以及方案工程化落地量产能力。部分玩家正通过拓展供应链环节、与主机厂深度绑定等方式寻求增长。 - 大型科技公司

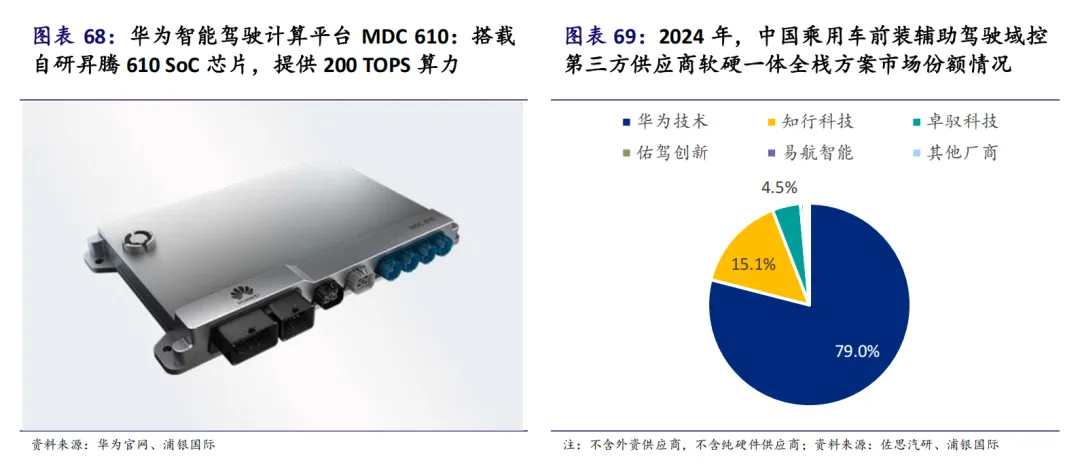

以华为、百度、商汤等为代表,具备软硬全栈能力。华为是典型代表,提供全栈智驾解决方案,合作模式多样。这类公司通常与车企品牌强绑定,部分自主车企会设立品牌区隔以平衡合作与控制力。

- 消费电子供应链厂商

如比亚迪电子、立讯精密、华勤技术等,凭借精密制造、供应链资源和全球供应能力跨界而来,主要沿代工主线发力,同时补足软件能力。

五、投资价值与增长机遇

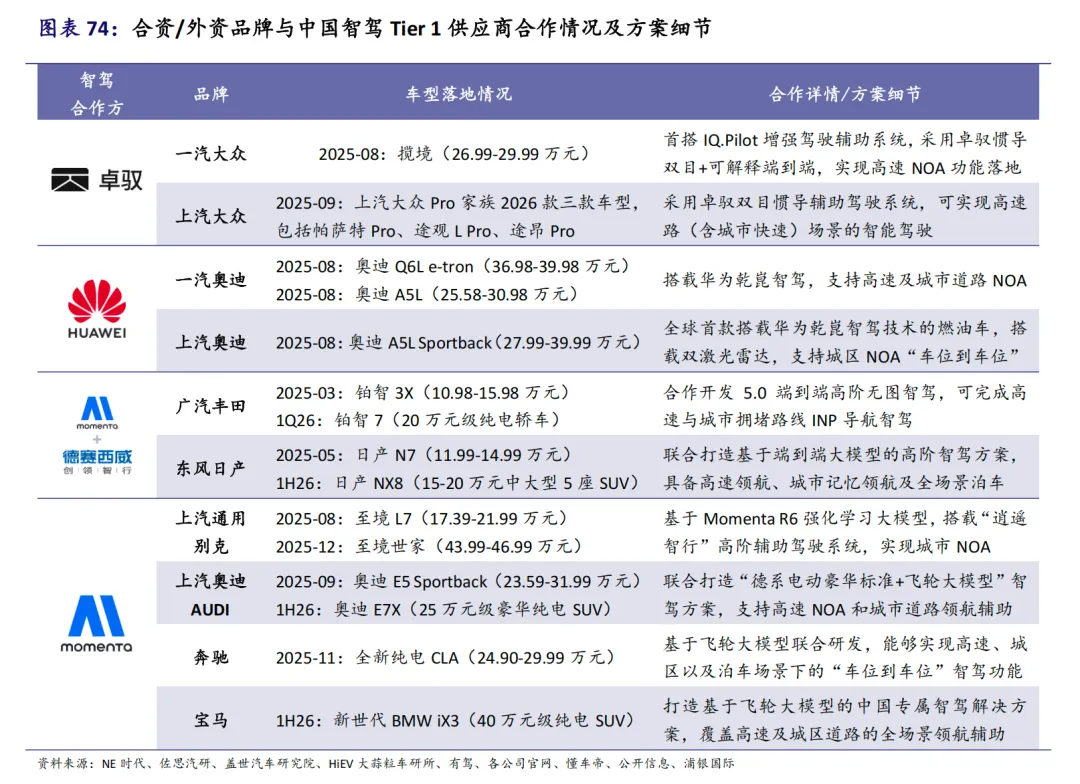

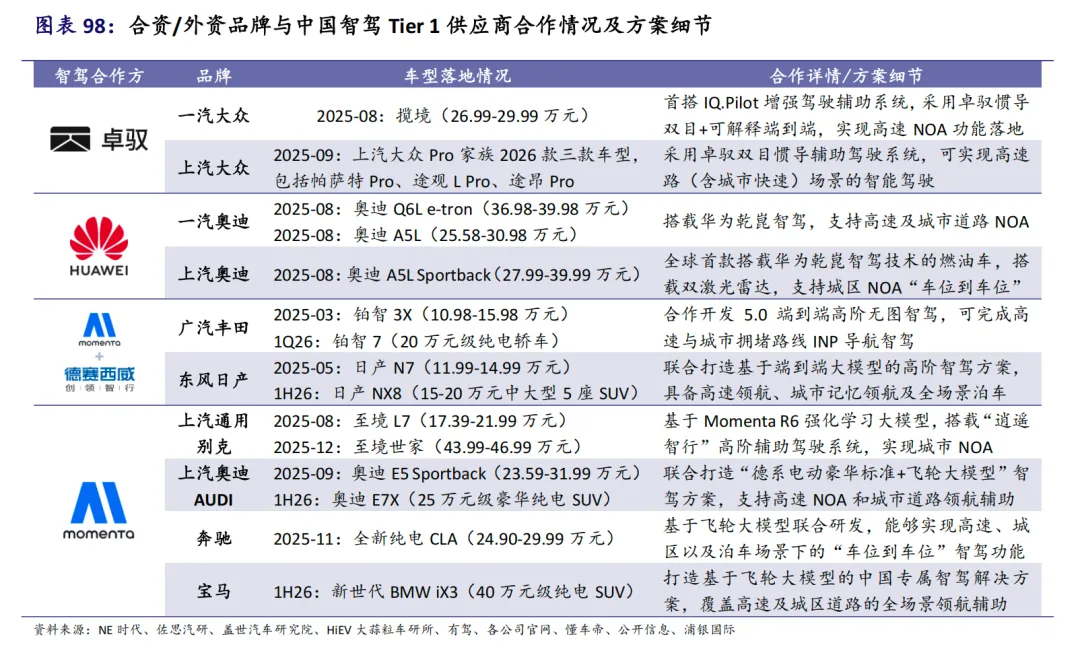

“智驾平权”驱动自主品牌快速上量,合资车企开始跟进布局。自主车企推动中阶功能向主流市场下沉,带动智驾域控车型销量显著成长。合资车企从2025年开始积极跟进“智驾普及”战略,并与本土方案商合作,释放增量市场。在合资品牌为主的燃油车阵营中,智驾渗透率还有较大提升空间。

国内市场仍具整合潜力,出海有望拓展广阔空间。智驾Tier1厂商将迎来新一轮“缩圈战”,具备量产交付经验和工程化落地能力的玩家有望脱颖而出。2026年或将成为国内智驾供应商的“出海元年”。中国供应商可跟随车企客户出海,也可直接进入欧洲、东南亚等需求爆发但供应链尚未成熟的海外市场,凭借技术、效率和成本优势打破传统格局。

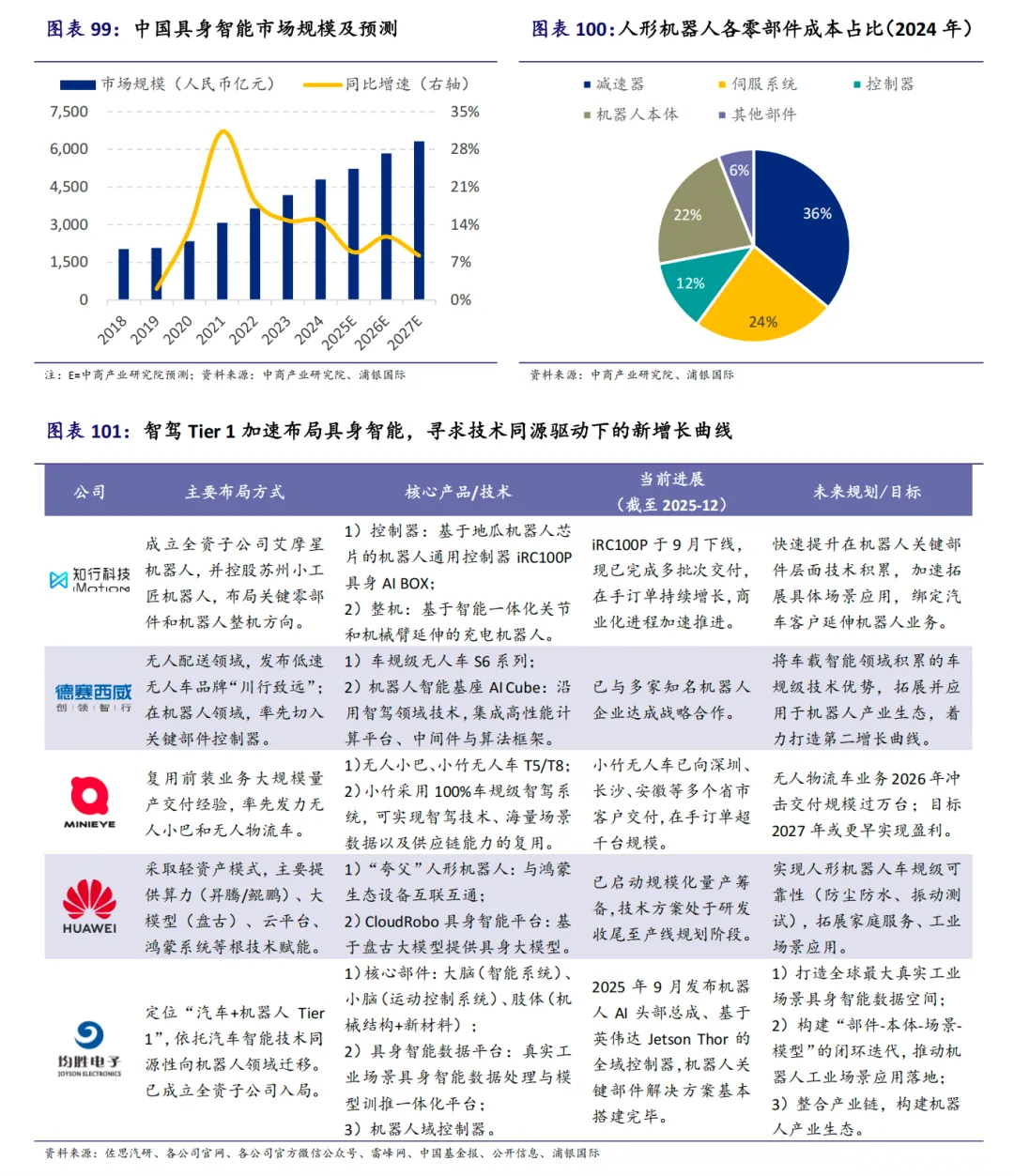

纵向深化自动驾驶,横向跨界具身智能,孕育第二成长曲线。自动驾驶与具身智能在技术上有诸多共通性和可拓展性,产业融合趋势初显。越来越多智驾Tier1开始布局机器人产业,将汽车领域积累的电池管理、自动驾驶算法、硬件集成等技术进行迁移。随着人口老龄化加深和劳动力成本上升,自动化和智能化解决方案市场需求日益增长,为智驾Tier1打开了长期成长天花板。

六、重点公司分析

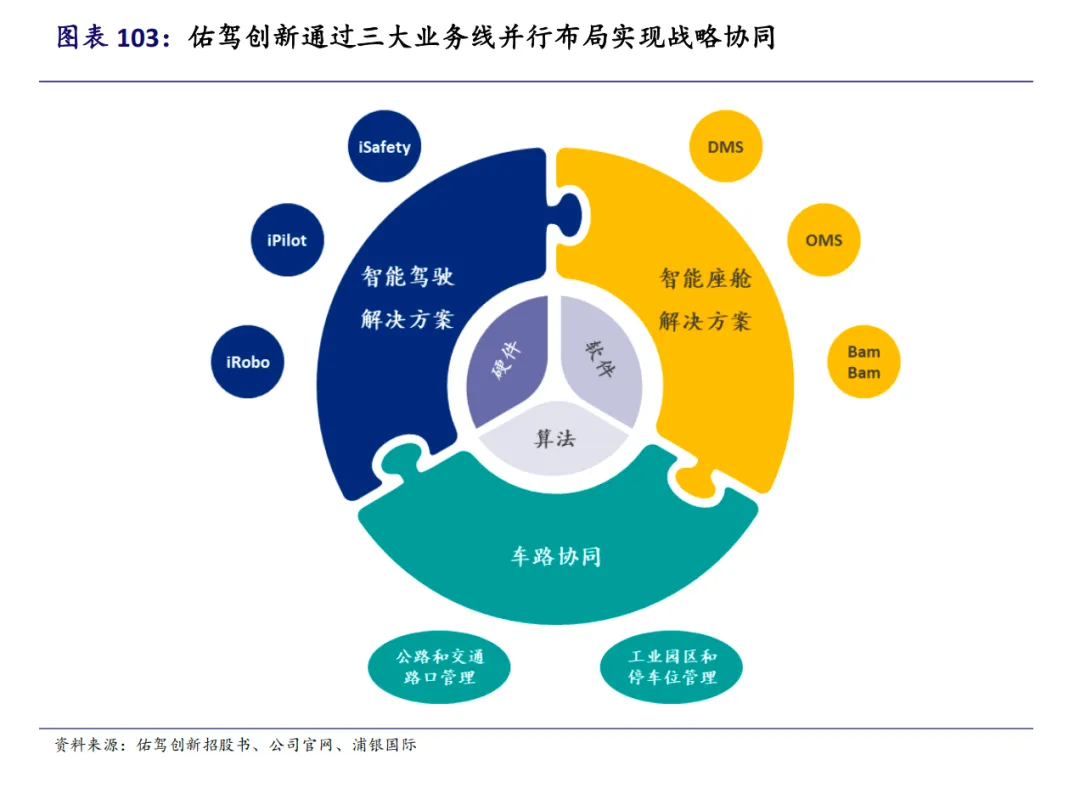

佑驾创新

定位:智能驾驶和舱内解决方案供应商,战略布局智能驾驶、智能座舱、车路协同三大业务线。

核心业务:

- 智能驾驶

坚持渐进式路线,产品包括基础ADAS方案iSafety、中高阶组合驾驶辅助方案iPilot和L4级自动驾驶解决方案iRobo。iPilot系列基于地平线J6M芯片的方案契合“智驾平权”需求。 - 智能座舱

以IMS解决方案为核心,DMS产品有望受益于强制标配法规落地快速成长。 - L4级自动驾驶

聚焦可实现规模化商业落地的场景,无人小巴已实现多地常态化运营;无人物流车“小竹”发布后获得密集订单,商业化进展迅速。

增长动力:AEB、DMS强制标配法规驱动;自主车企“智驾平权”带动iPilot方案增长;无人车业务交付量快速扩大。

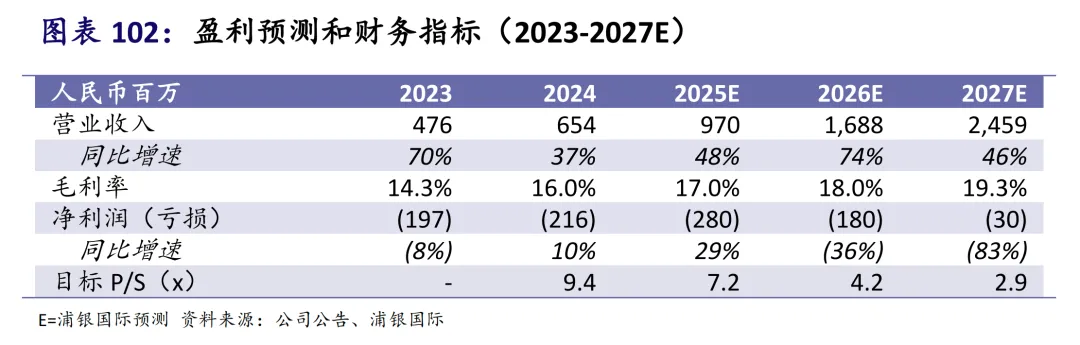

估值与评级:首次覆盖给予“买入”评级,目标价19.3港元。

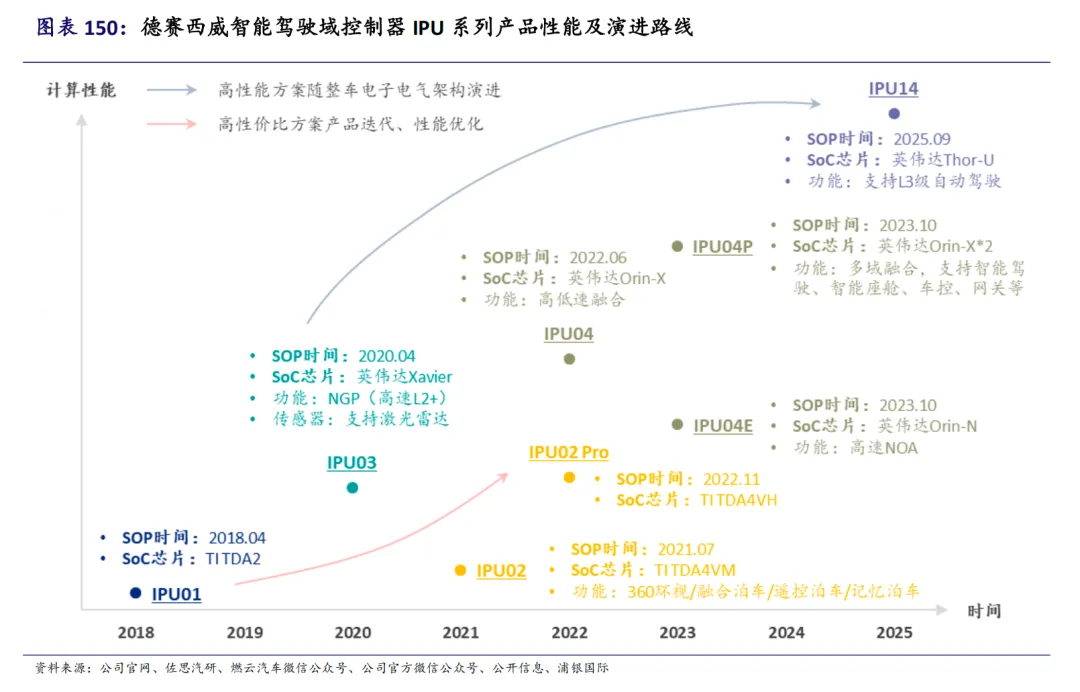

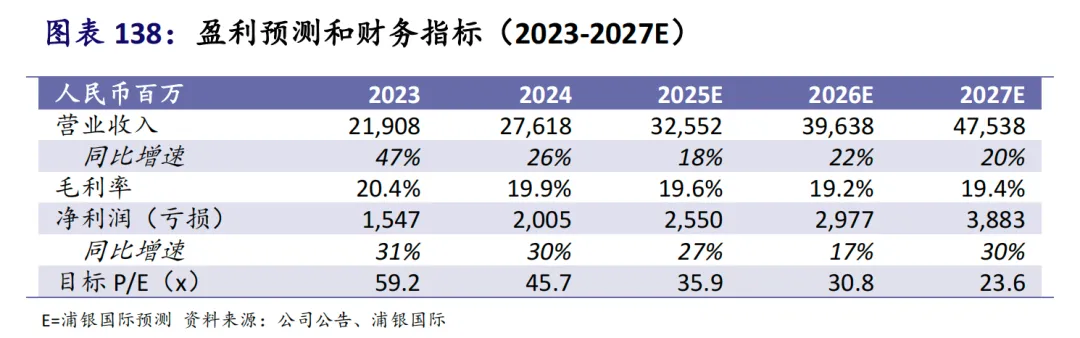

德赛西威

定位:本土汽车电子资深Tier1,国际领先的移动出行科技公司,聚焦智能座舱、智能驾驶和网联服务。

核心业务:

- 智能座舱

产品组合多元,在车载显示领域份额领先;座舱域控装机量稳居国内榜首。 - 智能驾驶

智驾域控市场份额位居前列,基于英伟达芯片方案的先发优势显著;与高通深化合作;发布全栈辅助驾驶解决方案。 - 舱驾一体

发布基于高通SA8775P的单芯片舱驾一体解决方案,已获项目订单。

全球化与新增曲线:构建“三位一体”全球化运营体系,出海布局初见成效,海外营收增长迅速。发布低速无人车品牌“川行致远”及机器人智能基座AI Cube,切入具身智能领域。

估值与评级:首次覆盖给予“买入”评级,目标价人民币165.0元。

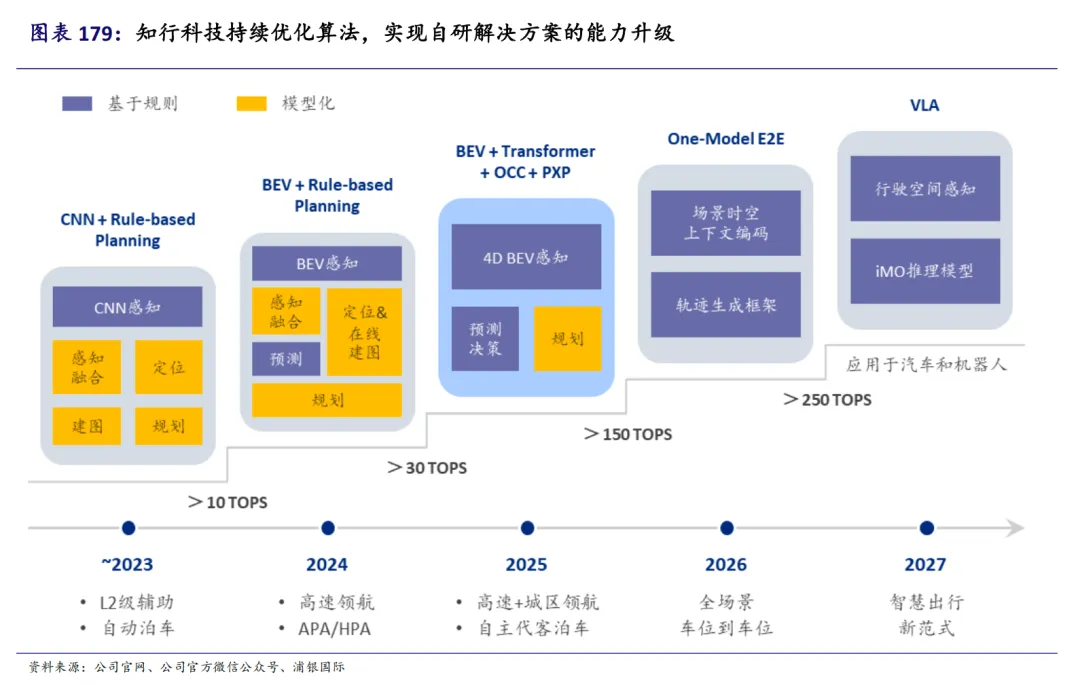

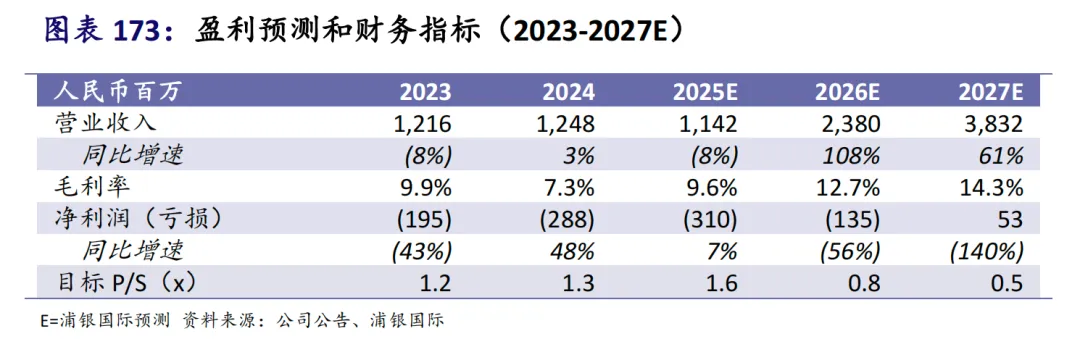

知行科技

定位:全栈智能驾驶方案供应商,专注于自动驾驶量产落地。

核心业务:提供覆盖多种计算平台的全栈智能驾驶解决方案。自研产品线(前视一体机iFC系列、域控制器iDC系列)收入占比持续提升,渐成核心支柱。基于地平线J6B/J6M的iDC310/510方案契合高性价比趋势。

业务模式:灵活多样,既可交付软硬全栈产品,也能提供硬件定制化生产服务(如为地平线HSD方案代工)。

出海与新增曲线:海外布局较早,欧洲、东南亚市场均有部署;成立子公司艾摩星机器人,切入具身智能赛道,机器人主控产品已实现交付。

估值与评级:首次覆盖给予“买入”评级,目标价8.1港元。

七、风险提示

行业面临多重风险:宏观经济走弱可能导致整车市场需求不振;法律法规仍在完善,监管趋严可能影响智驾渗透率提升速度;消费者对智驾功能付费意愿可能不及预期;海外市场智能化进展可能慢于预期;行业竞争加剧可能拖累毛利率;机器人领域需求释放可能不及预期。具体公司还面临客户车型销量、量产进度、特定业务市场需求等个体风险。

最后:智能驾驶域控制器作为汽车智能化核心部件,正迎来市场规模快速扩张期。中国本土Tier1凭借技术积累、快速响应和成本优势,在竞争中占据主导地位,并有望扬帆出海。“智驾平权”和“油电同智”趋势为行业带来广阔增长空间,而向具身智能等领域的跨界布局则为头部玩家打开了长期成长天花板。行业整合与出海将成为未来关键看点。

大家都在看:

招商证券国际——中国互联网行业:纯大模型双雄:智谱及MiniMax深度拆解

爱建证券——商业航天行业深度系列:以第一性原理推演中国商业航天降本革命

中邮证券——全球核电复兴浪潮与第四代核电技术投资前景深度分析

国元证券——中国汽车产业2026年十大趋势与投资策略深度分析

西南证券——AI模型迭代聚焦工程能力,AI应用落地锚定高ROI场景

国金证券——机器人行业2026年度策略:行业跨越0-1,坚守核心供应链

爱建证券——卫星通信爆发前夜:2026,太空基建的“发展元年”与产业链掘金地图

国金证券——储能与锂电行业2026年度策略:能源转型叠加AI驱动,周期反转步入繁荣期

西南证券——脑机接口深度解码:技术竞速、市场重构与中美博弈的未来图景

摩根大通——2026投资展望:AI热潮下的冷思考与多元配置新机遇

银河证券——重磅报告拆解:5% 增长目标稳预期,货币财政协同发力,这些领域将成 2026 年核心抓手

新消费投资密码:从老铺黄金到毛戈平,看懂K型时代三大投资主线

中国银河证券——固态电池春山可望,工艺设备体系重塑固态电池设备行业深度报告

申万宏源——日本经济全景分析(1945-2024):从复兴到通缩突围的启示

免责声明:本文仅为投资知识分享,不构成任何投资建议。文中提及个股仅为举例说明,并非推荐。市场有风险,投资需谨慎。