MARKET INSIGHTS

市场洞察

01

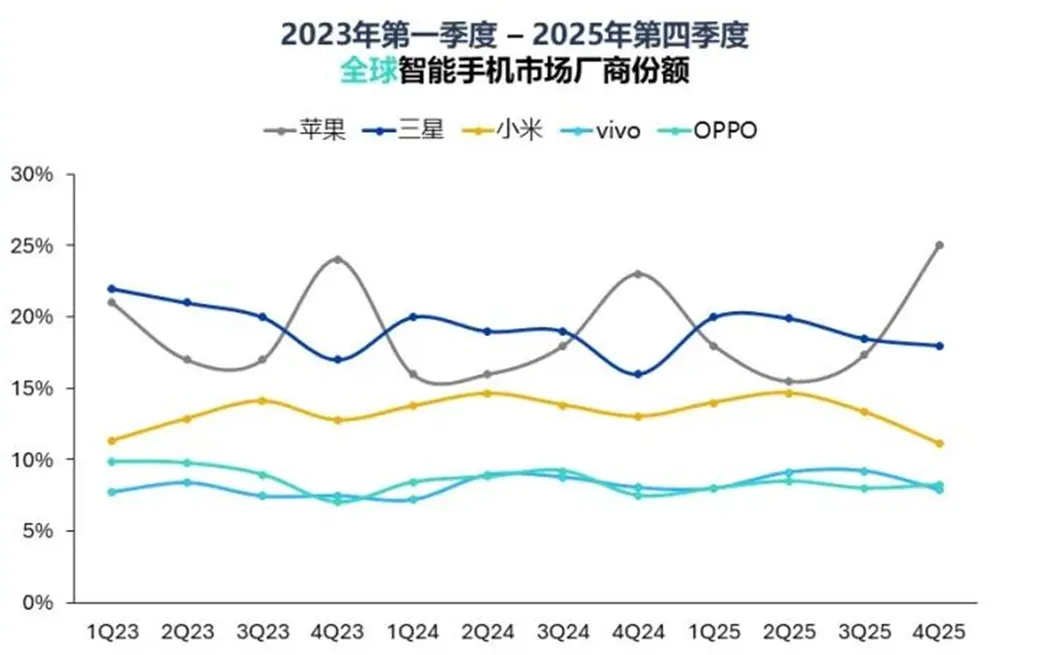

Omdia: 2025年全球智能手机出货12.5亿部,同比增长2%

根据Omdia,2025年第四季度,全球智能手机市场同比增长4%,这一增长得益于季节性需求回升和库存管理改善,尽管部分厂商开始受到零部件成本上升的影响。

2025全年,全球智能手机出货量同比增长2%,达到12. 5亿部。这反映出市场复苏稳中有升,但表现不均:

- 上半年走势疲软,而下半年在新兴市场的强劲需求及旗舰机型发布的积极反响推动下表现更佳。

- 内存成本上涨和供货紧张已开始影响市场,并限制了第四季度的出货潜力。

- 年末不断增加的成本压力意味着进入2026年,厂商将更加注重价格管控、盈利能力和运营效率。

• 存储影响

- 在LPDDR4 和 LPDDR5均受限的情况下,各厂商争夺供应、控制成本的竞争非常激烈。所有厂商都在采取措施,例如强调长期合作伙伴关系、利用规模优势锁定产能,以及聚焦核心供应商。

- 对于依赖入门级智能手机的厂商而言,情况尤为严峻,因为此类机型价格高度敏感,而内存和存储成本在整机物料成本中占比更高。

- 为应对这一挑战,厂商正在优化配置、将新品发布策略与零部件供应更紧密地对齐,并通过渠道杠杆措施(如服务、以旧换新和生态捆绑)支撑更高价格点。

- 厂商追求更大规模和供应端杠杆的趋势已经显现,例如realme并入OPPO旗下,这反映了厂商为应对成本上升、维持竞争力而寻求更大规模的整合早期迹象,尤其是在未来五年。

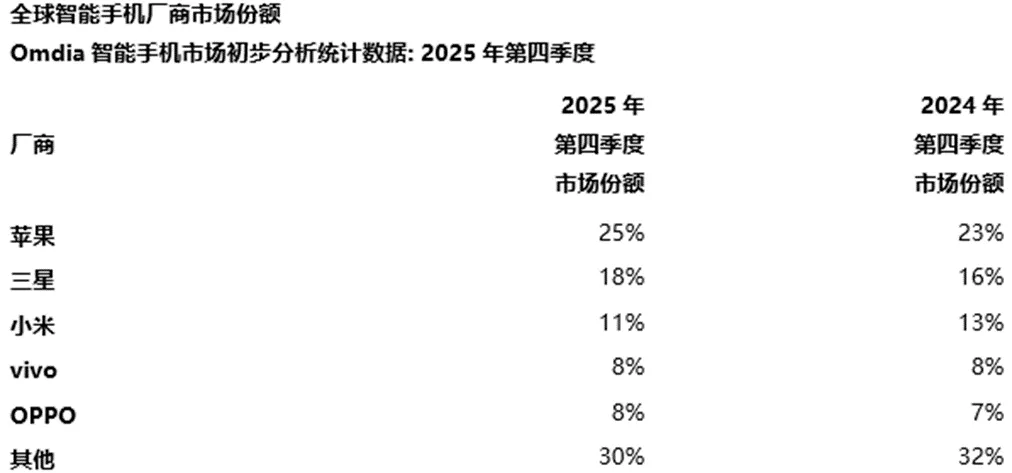

• 品牌格局(2025Q4)

增长主要集中在头部厂商,包括苹果和三星,在关键地区表现突出。

- 苹果以25%的市场份额领跑全球智能手机市场,得益于iPhone 17系列需求强劲,季度出货量创下历史新高,同时连续三年成为全球最大的智能手机厂商,小幅领先三星。

- 三星位居第二,市场份额为18%,主要受300美元以下机型的强劲销量推动,尤其是Galaxy A17 4G和5G系列。

- 小米继续稳居第四季度及全年第三名,尽管在第四季度部分核心市场出货受阻,其份额下降至11%。

- vivo以8%的市场份额再创佳绩,主要得益于其在印度市场的领先地位。

- OPPO在第四季度恢复增长,重新进入全球前五,为2026年1月整合realme业务前的积极回暖奠定基础。

信息来源:Omdia,https://mp.weixin.qq.com/s/JyAbAfEO94XysR8mg1FEkA

02

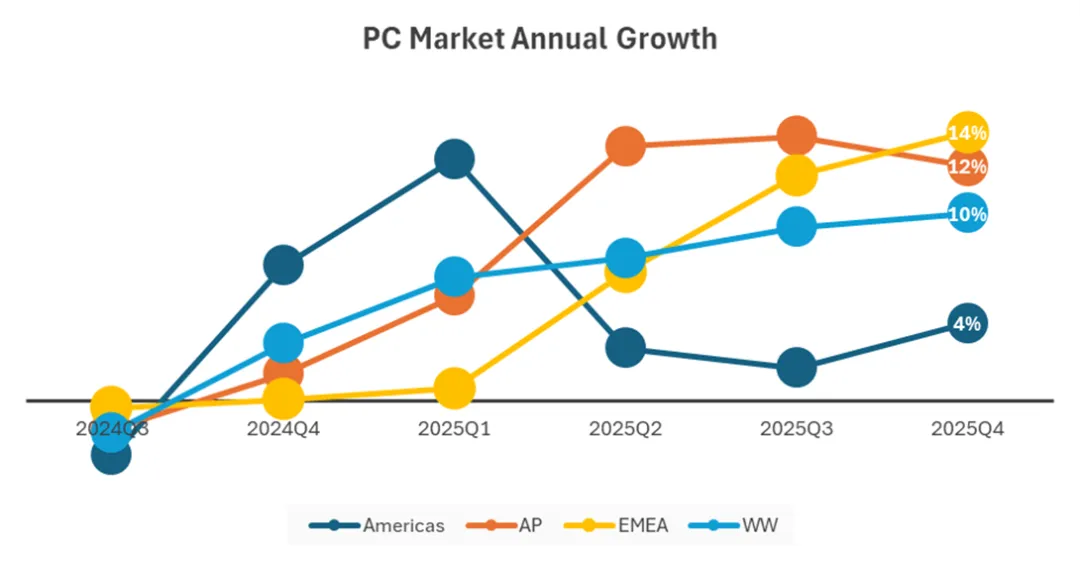

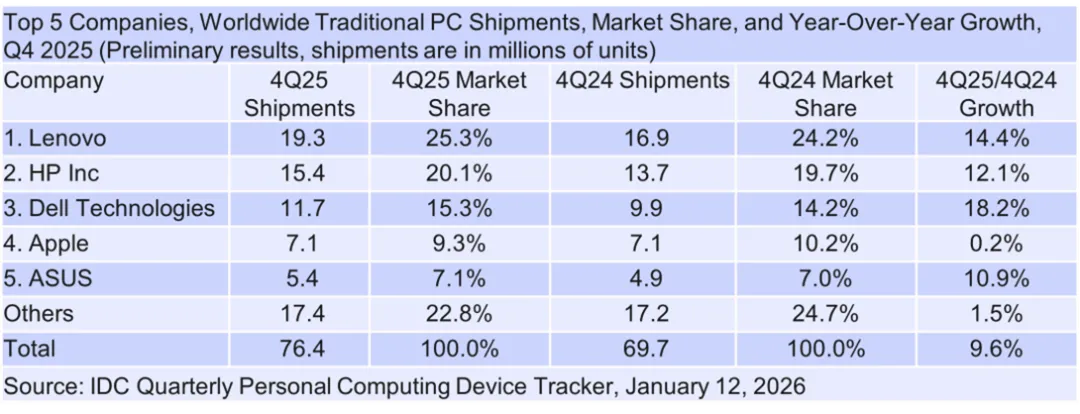

IDC:2025年Q4全球PC出货量76M,同比增长9.6%

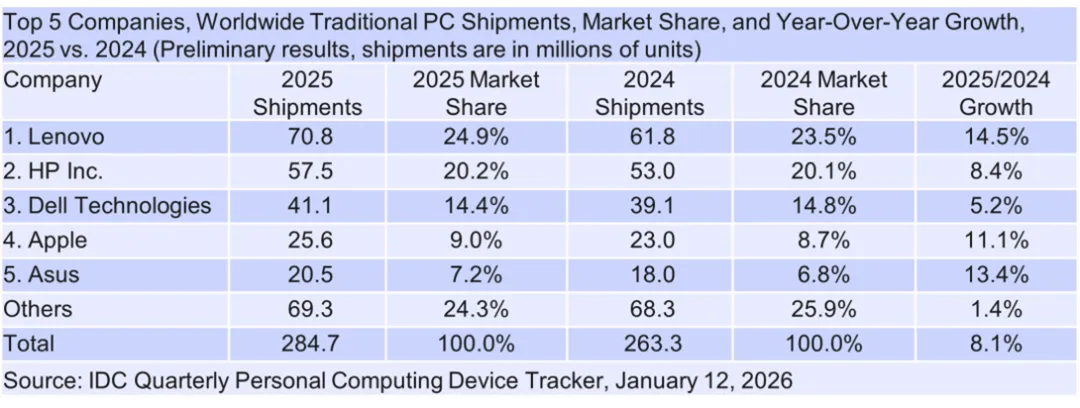

根据IDC,2025 年第四季度全球 PC 出货量同比增长 9.6%,达到 7,640 万台。回顾全年,PC 市场受到多重因素影响:

- 一方面,Windows 10 支持终止推动新一轮设备升级需求;

- 另一方面,年初围绕关税政策的不确定性促使厂商提前拉动库存、备货节奏明显前移,整体出货规模超出年初预期。

尽管年末假日季本身通常带来需求高峰,但2025 年末 PC 出货量的超预期增长,还叠加了新一轮内存供应趋紧的影响。为应对 2026 年潜在的内存价格上涨压力,品牌厂商与渠道买家纷纷提前锁定库存,进一步推高了当季出货水平。

• 存储影响

内存短缺正在影响整个行业,未来两年 PC 市场格局可能因此被重塑。

- 市场份额大型消费电子品牌凭借规模优势以及更有利的内存资源分配,有望从中小及区域性厂商手中进一步争夺市场份额。但与此同时,短缺的严重性也意味着部分小品牌可能难以维持运营。

- 平均售价将整体上行。为应对持续走高的组件成本,尤其是内存价格压力,厂商将优先保障中高端产品供应。在此背景下,尽管整体出货量增长可能放缓,但随着组件供应商、PC 制造商以及渠道伙伴陆续调整定价策略、以把握收入机会,PC整体市场销售额有望实现提升,即便仍将面临供应趋紧的挑战。

03

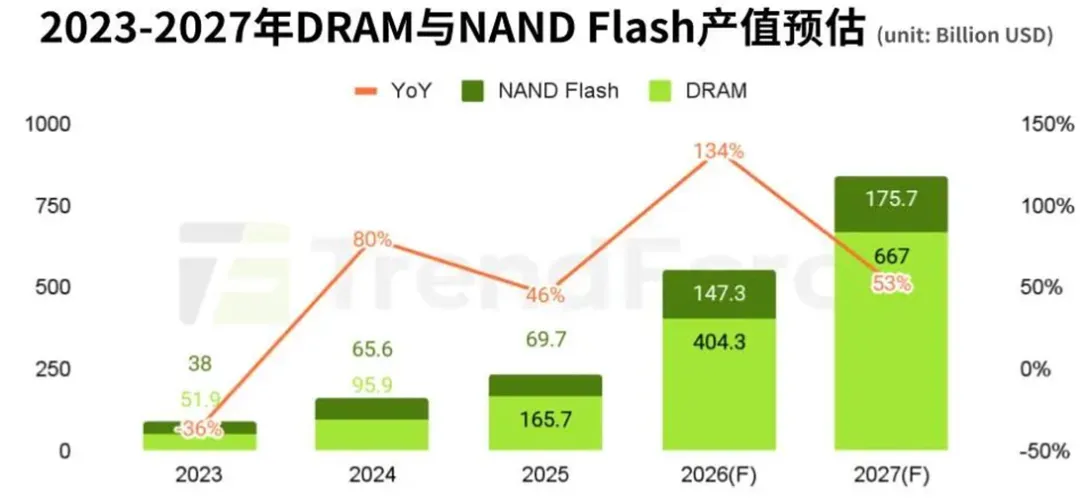

TrendForce:2027年存储器市场产值预估同比增长超50%

根据TrendForce,AI的创新带来市场结构性变化,数据的存取量持续扩大,在有限的产能之下必须达成更多的分配,带动报价不断上涨,连带使得整体存储器产业产值逐年创高,预估2026年达5,516亿美元,2027年则将再创高峰达8,427亿美元,同比增长53%。

• DRAM

DRAM市场2025年受全球市场不确定因素影响,上半年终端市场态度偏向保守,尤其消费性应用复苏力道有限,下半年北美云端服务供应商加大资本支出,AI服务器建置明显提速、存储器采购量显著成长,推动新一波价格上行循环。

- 产值:在数据存取高需求带动下, 2025年产值来到1,657亿美元,年增幅达73%,远高于2025年NAND Flash的697亿美元产值,使得供应商在产能的上,更加侧重于DRAM的布建。

- 涨价:AI使本轮DRAM涨势幅度显著高于历史循环,以过往的数据来看,单季涨幅最高约为35%,然而,在DDR5需求拉升的带动下,DRAM去年第四季涨幅已达53-58%。

- 预估:在已经推高的DRAM价格基础之下,CSP仍旧不减对存储器的需求,持续推升价格的上扬,预期今年第一季将有60%以上涨幅,甚至在部分产品线将有近翻倍的报价。再加上未来三个季度仍持续看涨的预期,将大幅推升DRAM年增产值至4043亿美元,年增率高达144%。

• NAND Flash

随着生成式AI迈向具备长期推理能力的代理型系统,AI Agent在执行任务时需频繁存取庞大的矢量数据库以进行检索增强生成,相关数据量庞大且具高度随机存取特性,将显著推升对高 IOPS 企业级SSD的需求,也带动NAND Flash报价涨幅扩大。

- 产值:预估今年第一季将有55-60%的季增幅,且涨势有望持续至今年底,同步推升2026年产值年增率来到112%,产值成长至1,473亿美元。

信息来源:TrendForce,https://mp.weixin.qq.com/s/acVjeD964-m7k-Vv6DU0VA