2025年,在宏观经济温和复苏的大背景下,饮料行业整体保持稳健增长态势,同时头部企业竞争加剧、品类格局加速分化,行业正迎来新一轮结构性调整。本文将从宏观环境、企业竞争、渠道布局、品类格局四大维度展开分析,结合核心数据与经营策略,拆解行业发展逻辑,并预判未来趋势方向,为行业从业者与投资者提供参考。

一、宏观经济托底,行业保持稳健增长

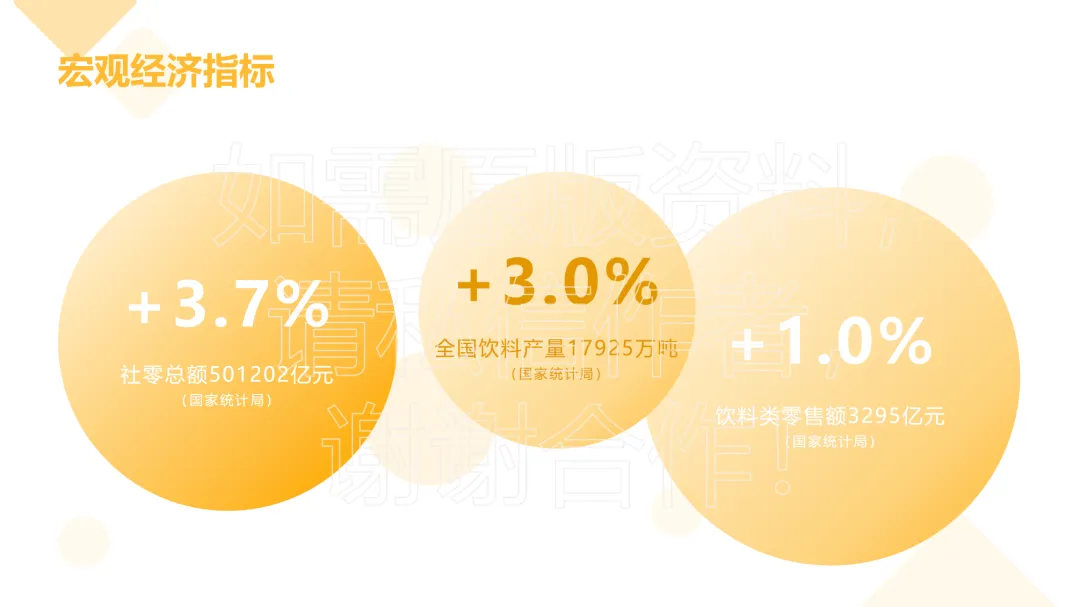

宏观经济的平稳复苏为饮料行业提供了坚实的发展基础。国家统计局数据显示,2025年全国社会零售总额达501202亿元,同比增长3.7%,消费市场活力持续释放。具体到饮料行业,全年产量突破17925万吨,同比增长3.0%;饮料类零售额实现3295亿元,同比增长1.0%。尽管增速相较于快消品其他细分领域略显温和,但在消费需求升级与市场竞争加剧的双重背景下,行业整体仍展现出较强的抗风险能力,为头部企业的规模扩张与战略落地创造了有利环境。

二、头部企业分化加剧,行业座次迎来重构

2025年,饮料行业头部企业营收表现呈现明显分化,传统格局被打破,新的竞争梯队逐步形成。从营收规模与增速来看,头部企业可分为两大阵营:

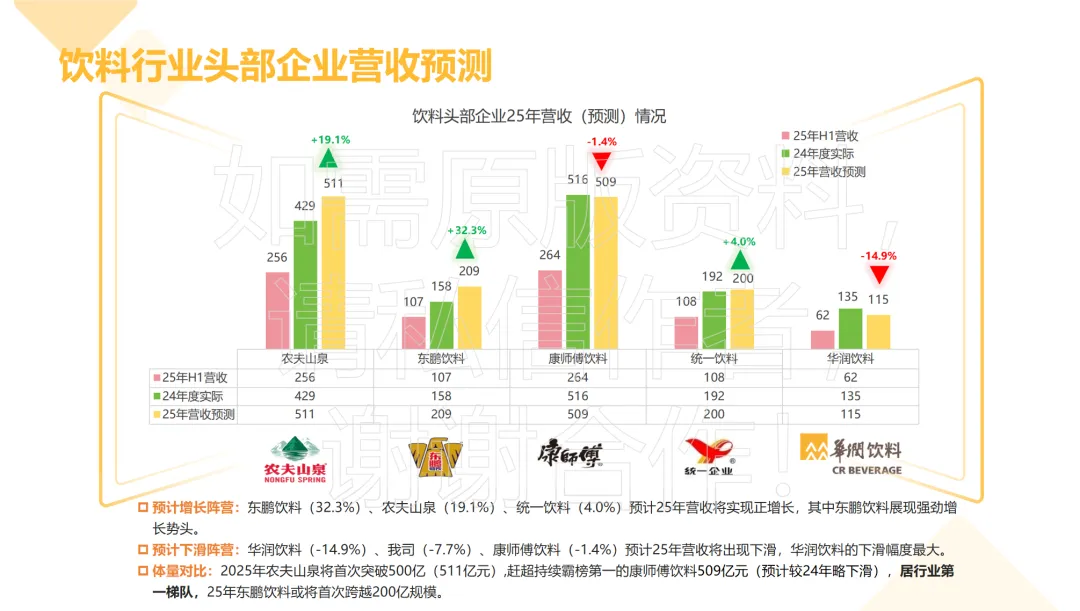

增长阵营中,东鹏饮料表现最为亮眼,预计全年营收达209亿元,同比增幅高达32.3%,凭借强劲的增长势头首次跨越200亿规模门槛;农夫山泉持续发力全品类布局,预计营收511亿元,同比增长19.1%,首次突破500亿大关,成功赶超康师傅跻身行业第一梯队;统一饮料则稳步推进增长策略,预计营收200亿元,同比增长4.0%,实现稳健扩容。

下滑阵营则面临较大经营压力,康师傅饮料预计营收509亿元,同比下滑1.4%,结束了长期霸榜行业第一的格局,业绩承压明显;华润饮料下滑幅度最为显著,预计营收115亿元,同比下滑14.9%,核心品类的疲软成为拖累整体业绩的主要因素。这种分化背后,是企业产品结构、经营策略与市场适配能力的综合体现,也预示着行业竞争从“规模扩张”向“质量提升”转型。

三、产品与策略博弈,头部企业核心竞争力拆解

从2025年上半年各头部企业的产品表现与经营策略来看,企业的增长动力或下滑症结清晰可辨,核心竞争力的构建路径呈现差异化特征。

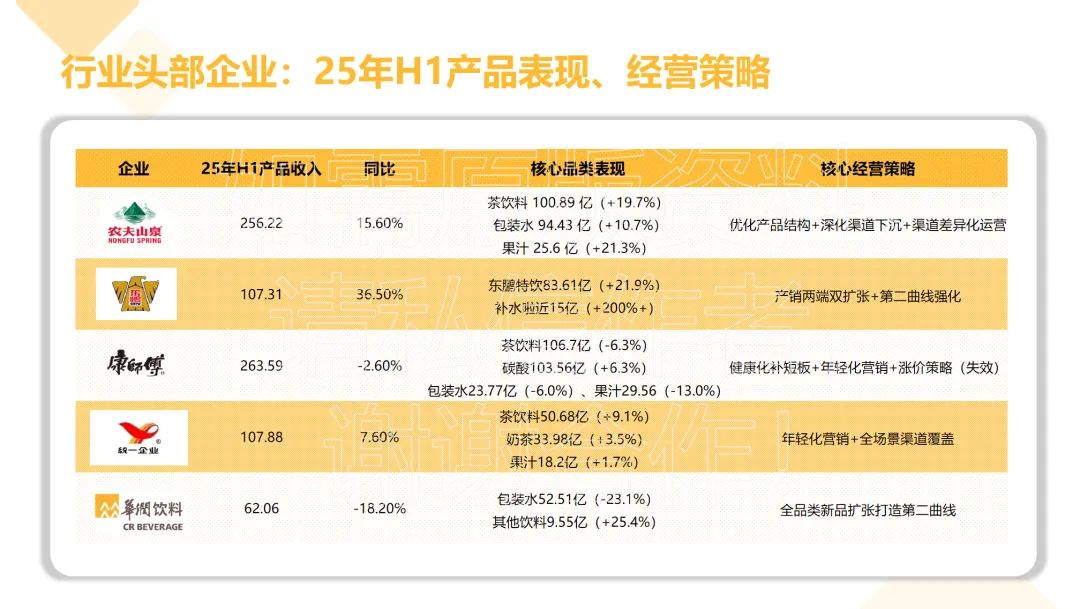

农夫山泉凭借全品类均衡增长筑牢优势,上半年产品收入256.22亿元,同比增长15.60%。其中,茶饮料以100.89亿元收入、19.7%的增速成为核心增长引擎,包装水实现94.43亿元收入(+10.7%),果汁品类亦斩获21.3%的同比增速,收入达25.6亿元。其成功得益于产品结构的持续优化,通过深化渠道下沉与差异化渠道运营,精准匹配一二线城市高端需求与下沉市场大众需求,形成全域覆盖优势。

东鹏饮料则依靠第二曲线的爆发式增长领跑行业,上半年产品收入107.31亿元,同比增长36.50%。核心单品东鹏特饮保持21.9%的稳健增速,收入83.61亿元,而新品补水啦表现惊艳,收入接近15亿元,同比增幅超200%,成为新的增长极。策略层面,东鹏饮料通过产销两端双扩张,持续强化功能饮料赛道布局,同时快速抢占细分场景需求,实现规模与增速的双重突破。

康师傅饮料的业绩下滑则暴露了战略调整的滞后性,上半年产品收入263.59亿元,同比下滑2.60%。除碳酸饮料实现6.3%的逆势增长(收入103.56亿元)外,茶饮料、包装水、果汁三大核心品类均出现下滑,降幅分别为6.3%、6.0%、13.0%。尽管企业尝试通过健康化产品补短板、年轻化营销拉新及涨价策略缓解压力,但均未达预期,传统品类的老化与新策略的落地不足,导致其市场竞争力有所弱化。

统一饮料上半年收入107.88亿元,同比增长7.60%,茶饮料、奶茶、果汁三大品类稳步增长,凭借年轻化营销与全场景渠道覆盖,精准触达年轻消费群体,保持稳健增长节奏。

华润饮料上半年收入62.06亿元,同比下滑18.20%,核心包装水品类收入52.51亿元,同比下滑23.1%,虽通过全品类新品扩张打造第二曲线,其他饮料品类实现25.4%的增长,但核心品类的大幅下滑仍拖累了整体业绩,战略转型尚需时间落地。

四、渠道终端博弈,冰柜与点位成核心壁垒

渠道终端是饮料企业竞争的“最后一公里”,而点位覆盖与冰柜投放则成为头部企业构建渠道壁垒的核心抓手。从终端布局来看,头部企业的差距显著:可口可乐以780+万家终端点位稳居第一,康师傅凭借先发优势布局650+万家点位,东鹏饮料、农夫山泉、统一、华润饮料分别以420+万家、360万家、280+万家、200+万家点位紧随其后。

冰柜投放作为终端货架资源抢占的关键手段,头部品牌的布局力度进一步加大。可口可乐冰柜存量达130+万台,康师傅突破100+万台,农夫山泉、统一、东鹏饮料、华润饮料分别为80+万台、70+万台、45万台、35+万台。不同企业的冰柜运营策略各有侧重:农夫山泉聚焦核心终端点位,通过高规格冰柜投放抢占核心陈列位置,形成排他性壁垒;可口可乐&康师傅则依托百万级终端网络,实现冰柜的“无死角覆盖”,强化终端渗透力;东鹏饮料则针对性布局下沉市场与场景化终端,提升细分场景的触达效率。终端资源的差异化布局,直接影响企业的市场渗透率与消费者触达频次,成为拉开竞争差距的重要因素。

五、品类格局分化,增长动力集中于细分赛道

2025年,饮料各品类的市场表现呈现显著分化,传统品类增长乏力,新兴细分赛道成为行业增长的核心动力,品类格局正在经历深度调整。

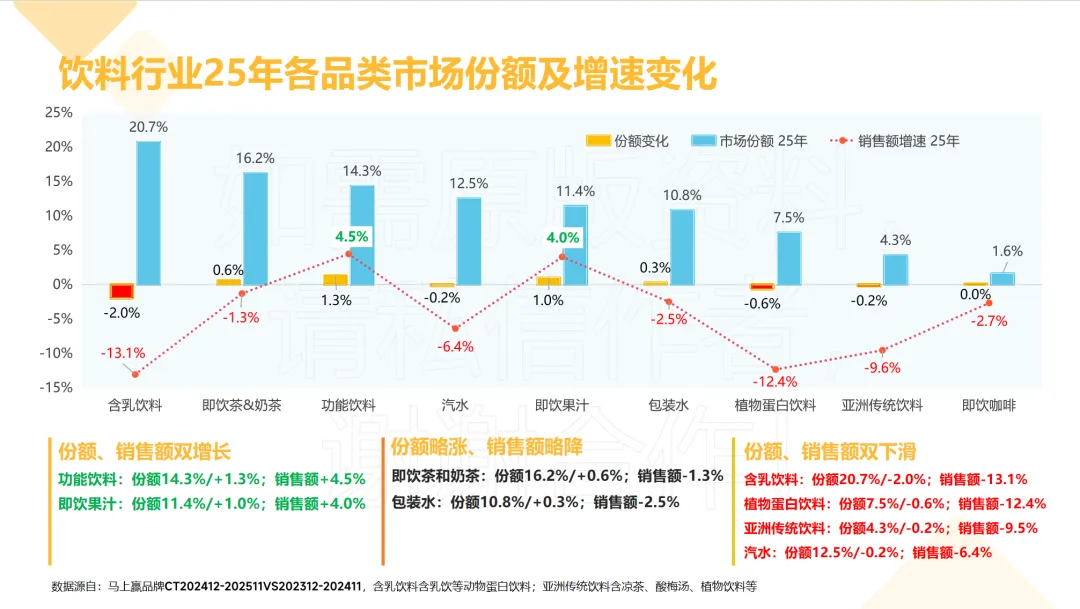

功能饮料与即饮果汁成为“双增长”品类,表现尤为突出。功能饮料市场份额提升至14.3%,同比增长1.3个百分点,销售额增速达4.5%,凭借精准的场景绑定与功能诉求,持续收割消费需求;即饮果汁市场份额增长1.0个百分点至11.4%,销售额增速4.0%,健康化、高品质的产品升级趋势推动品类复苏。

即饮茶和奶茶、包装水则呈现“份额微涨、销售额略降”的态势。即饮茶和奶茶以16.2%的市场份额稳居品类前列,同比增长0.6个百分点,但销售额增速为-1.3%;包装水市场份额增长0.3个百分点至10.8%,销售额增速-2.5%。这类品类虽凭借庞大的消费基数保持份额优势,但面临消费升级带来的高端化需求与中低端市场价格竞争的双重压力,增长动能略显不足。

含乳饮料、植物蛋白饮料、亚洲传统饮料、汽水等传统品类则陷入“双下滑”困境。含乳饮料市场份额下滑2.0个百分点至20.7%,销售额增速-13.1%;植物蛋白饮料份额下滑0.6个百分点至7.5%,销售额增速-12.4%;亚洲传统饮料、汽水份额分别下滑0.2个百分点,销售额增速分别为-9.6%、-6.4%。传统品类的增长瓶颈源于产品创新不足、消费需求迭代及健康化趋势的冲击,亟需通过品类升级与场景重构突破发展困境。

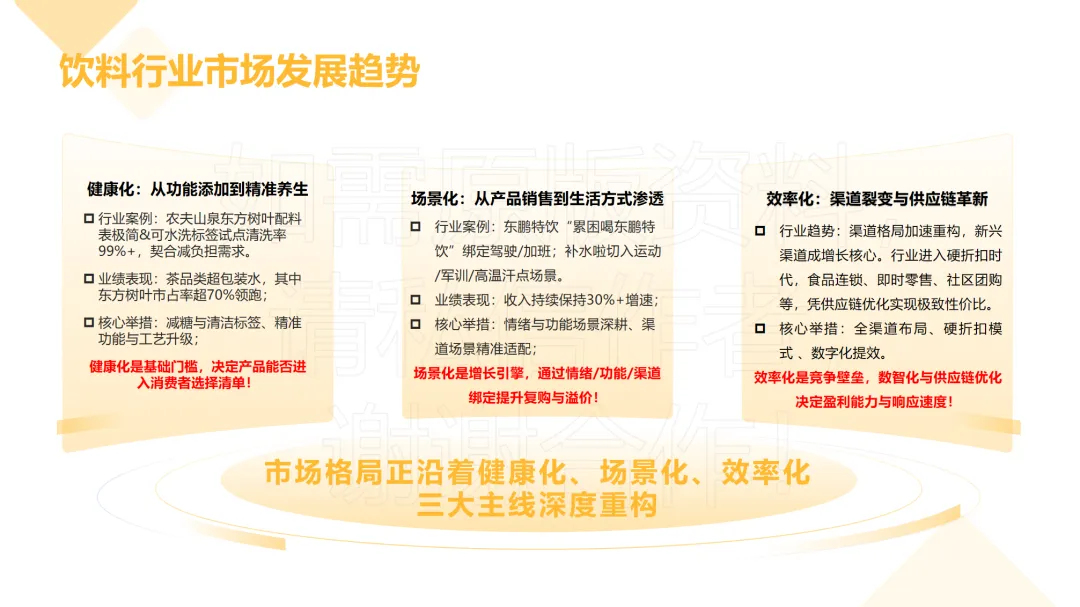

六、未来趋势:健康化、场景化、效率化引领行业重构

展望未来,饮料行业的竞争格局将围绕健康化、场景化、效率化三大主线深度重构,这三大趋势既是行业发展的必然方向,也是企业突破竞争壁垒的核心抓手。

健康化成为行业基础门槛,从“功能添加”转向“精准养生”。随着消费者健康意识的持续提升,减糖、清洁标签、精准功能成为产品创新的核心方向。农夫山泉东方树叶凭借极简配料表、可水洗标签等细节升级,契合消费者“减负”需求,茶品类已超越包装水成为其增长核心,东方树叶市占率超70%领跑即饮茶赛道。未来,只有贴合健康消费需求,通过工艺升级与成分优化打造差异化产品的企业,才能进入消费者核心选择清单。

场景化成为增长引擎,从“产品销售”转向“生活方式渗透”。消费需求的个性化、多元化推动饮料产品与具体场景深度绑定,通过情绪价值与功能诉求提升复购率与产品溢价。东鹏特饮聚焦驾驶、加班等功能场景,补水啦切入运动、军训、高温汗点等细分场景,均实现30%+的收入增速,验证了场景化布局的有效性。企业需进一步深耕情绪场景与功能场景,实现产品、营销与渠道的场景化精准适配,挖掘新的增长空间。

效率化构建竞争壁垒,数智化与供应链优化决定企业盈利能力。随着行业渠道格局的加速重构,食品连锁、即时零售、社区团购等新兴渠道凭借供应链优化实现极致性价比,硬折扣时代已然来临。头部企业需通过全渠道布局整合线上线下资源,依托数字化工具提升渠道管理效率与供应链响应速度,同时优化成本结构,在价格竞争与品质升级的平衡中提升核心竞争力。

结语

2025年是饮料行业结构调整与格局重塑的关键一年,头部企业的分化、品类格局的重构、渠道模式的迭代,共同推动行业向更高质量的发展阶段迈进。健康化、场景化、效率化三大趋势将持续引领行业变革,未来,只有精准把握消费趋势、持续优化产品与渠道结构、不断提升运营效率的企业,才能在激烈的市场竞争中站稳脚跟,实现可持续增长。饮料行业的新一轮竞争,既是产品与策略的博弈,更是综合实力与长期主义的较量。