核心出口数据

细分品类出口表现

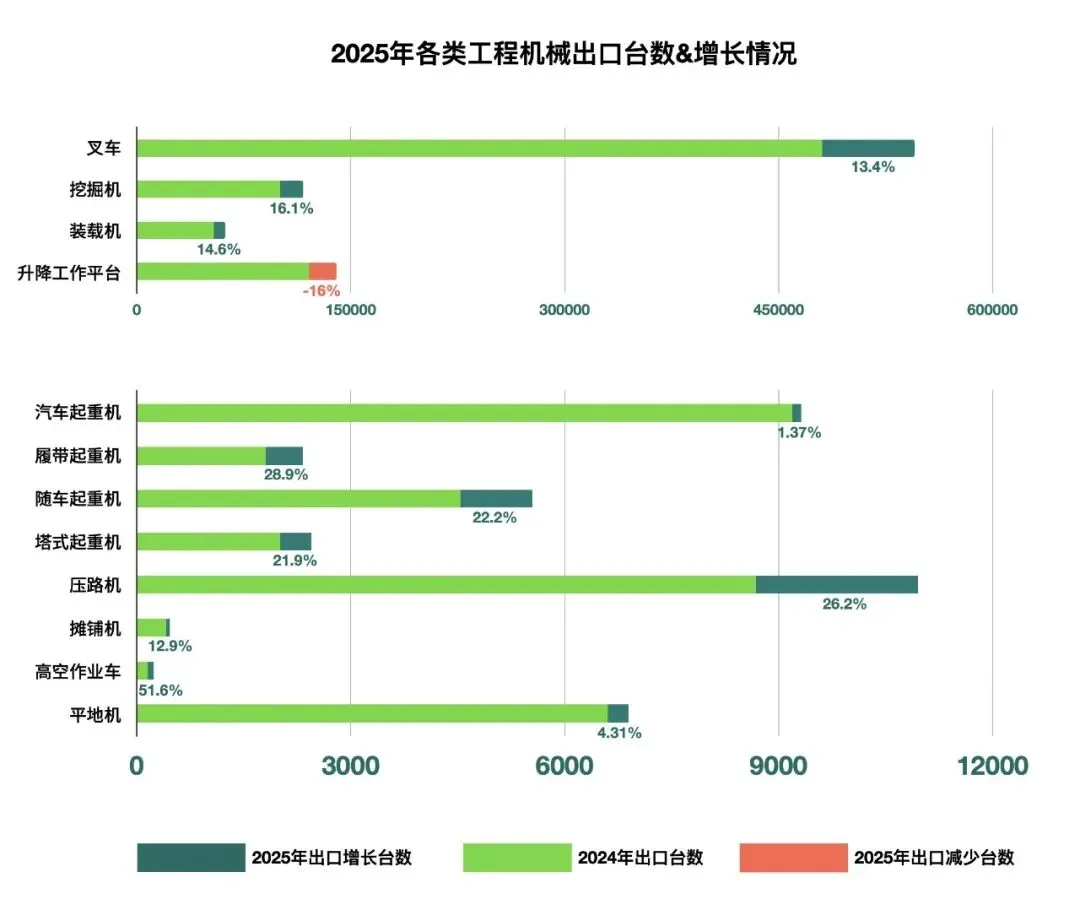

•挖掘机:出口量首次超过国内销量(118,518台),全球市场份额达23%。12月单月出口12,764台,同比激增26.9%,创历史新高。大吨位机型(20吨以上)需求旺盛,占出口总量近40%,主要销往俄罗斯、几内亚等资源型国家。电动化起步虽晚但潜力显现,12月电动挖掘机出口39台,集中在18.5-28.5吨级(占比48.7%)。

•装载机:全年出口61737台,12月单月出口6945台,同比增长41.5%,对欧洲市场出口占比显著提升,其中俄罗斯是核心目的地之一。电动化渗透率领跑行业,12月电动装载机出口2722台,占当月出口总量的39.2%,5吨级产品为出口主力,占比超55%。

•起重机类:履带起重机出口增速领跑细分品类,全年出口2324台,同比增长28.9%,大吨位机型凭借性能优势,在东南亚桥梁建设、俄罗斯油气开发等大型项目中需求旺盛;汽车起重机全年出口9315台,同比增长1.37%,欧洲高端市场份额稳步提升至25%。

•其他品类:压路机出口10,952台(+26.2%)、平地机出口6,892台(+4.31%)、塔式起重机出口2,452台(+21.9%),多元化品类矩阵满足全球基建不同场景需求。

市场特征

•区域分布:

从区域分布来看,市场需求呈现显著分化,其中对非洲出口同比增幅高达49.7%,亚洲、大洋洲、南美洲分别实现16.5%、15.6%、12%的正增长,而欧洲、北美洲出口则略有下滑。“一带一路”共建国家表现突出,出口额合计228.48亿美元,占全部出口额的47.1%,成为出口增量的核心来源地,东盟、非洲拉美等区域基建需求旺盛,持续释放市场潜力。

•产业结构:

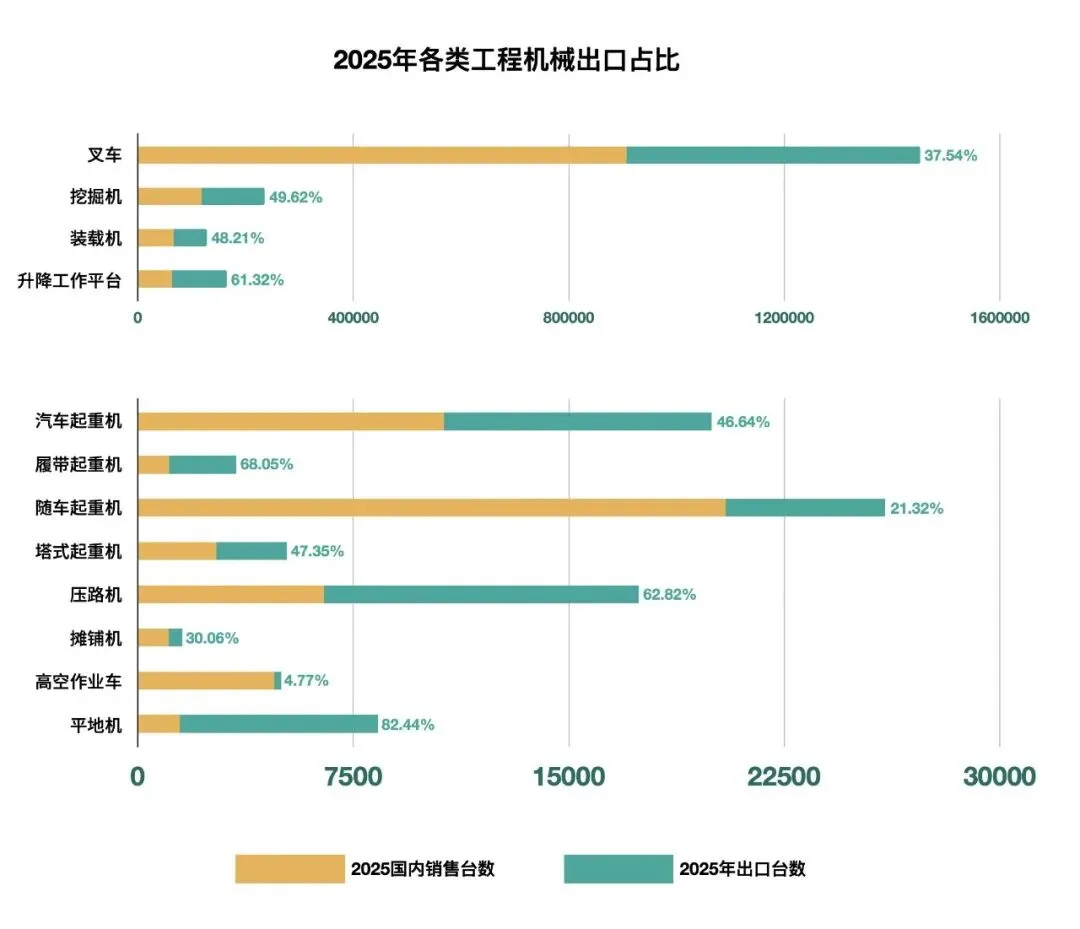

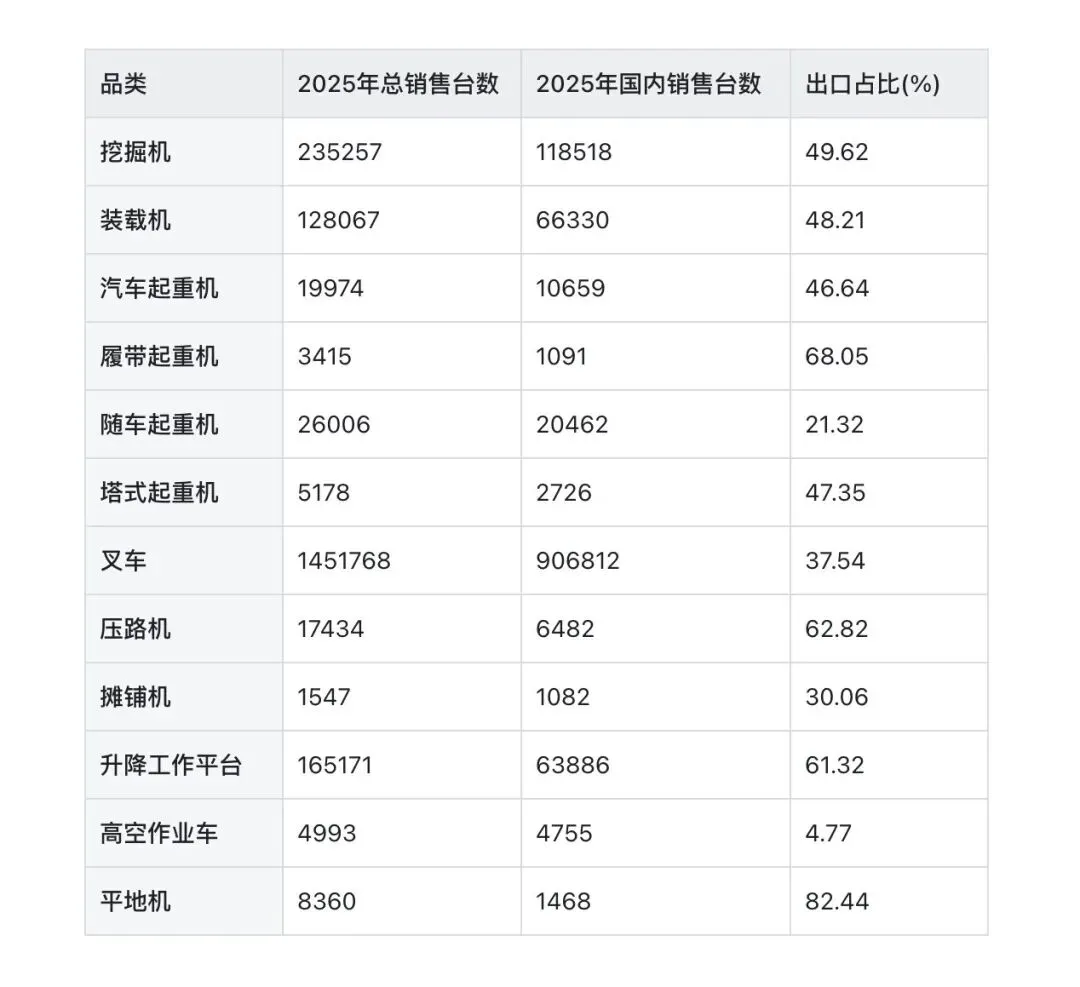

产品结构持续优化,高端化与电动化成为出口新亮点。挖掘机、装载机、叉车等核心品类出口量稳居前列,其中叉车以54.49万台出口量领跑,挖掘机、装载机出口量分别达11.67万台、6.17万台,同比均实现两位数增长,印证了主力品类的全球竞争力。

同时,高端矿用设备、电动化机型打破海外市场壁垒,批量进入海外主流市场,契合当地碳中和政策与基建升级需求。从品类增速看,高空作业车出口同比激增51.6%,履带起重机、随车起重机增速均超20%,而升降工作平台受海外市场调整影响,出口同比下降16%,呈现结构性增长差异。

•企业布局:

企业布局加速升级,从“产品出海”向“产业出海”深度转型。行业头部企业纷纷加码海外产能布局,在全球多个核心区域建设本地化工厂,构建“快速交付+定制化改造”的海外服务体系,完善全球供应链网络。

头部企业凭借技术、渠道与规模优势,持续抢占海外市场份额,高端产品出口占比提升,推动行业出口从数量增长向质量效益双升转变,进一步巩固了中国工程机械在全球市场的核心地位。

总结

2025年中国工程机械出口凭借规模与份额的双重突破,彰显了行业全球化布局的坚实成果。区域上依托新兴市场与“一带一路”共建国家实现增量突破,产品端呈现高附加值升级与出口占比差异化特征,企业端完成从产品输出到产业布局的深度转型,共同推动行业迈入高质量出海新阶段。

国赫通将继续深耕国际市场,不断优化全球供应链与服务网络,以更前瞻的视野、更高效的解决方案和更贴心的服务,为全球客户创造卓越价值。