免责声明:本文不作为投资建议。如果按此投资造成损失,本人概不负责!

伟星股份研究1 服装行业分析

作为全球第二的服装辅料生产商,伟星股份与服装行业密切相关;由于公司的拉链产品定位于中高端,与品牌服装关系更加紧密。本文将先介绍中国的服装行业,以了解中国服装行业的整体状况;接下来从行业周期角度分析过去20年全球品牌服装的变动情况;最后通过分析我关注的A股和港股的几个主要服装品牌企业的经营数据,进一步掌握服装行业状况。

一、中国的服装行业分析

中国是全世界最大的服装生产国。中国从1994年起成为全球服装出口额第一大国,当年站比13.2%;到2022年比重提高到32%,此后略有下降,2024年30.7%。目前中国年产服装七百多亿件,产量占全球的一半以上。近几年服装开始向东南亚国家转移,但高端面料与复杂工艺人回流中国工厂。

很显然,中国的服装生产以中低端为主。行业通常用平均出厂单价大于三十美元作为高端服装、用代工出厂单价大于八十美元或品牌零售价大于五百美元作为奢侈品服装的划分口径。就中国纺织品出口数据来看,过去五年高端服装占比从14.8%提高到19.4%,奢侈品服装占比从2.1%提高到3.2%。 2024年高端服装出口额约310亿美元,奢侈品服装约51亿美元。

中国是奢侈品服装代工的第一大国。2010年前后大约60%到70%的奢侈品成衣针织衫等最终在中国完成主要的缝制或组装工序;到2022至2024年,受品牌产地多元化及东南亚分流影响,奢侈品乘以中国造比重下降到50%左右。具体而言,丝巾针织衫T恤和部分羽绒服外套, 60%以上产线仍然在中国沿海地区;而爱马仕香奈儿等核心系列高端皮具包袋仍然坚持在法国意大利原厂生产,LV、Gucci、普拉达这把非核心款或零配件放在中国,再到欧洲完成最终的贴牌。总体而言,奢侈品服装如果按照广义统计,中国人掌握50%左右的全球生产份额,但如果只看核心皮具加高级成衣,比例30%左右,且呈现缓慢外迁趋势。

显然,劳动密集型的服装行业在中国的产业革命中扮演着重要的角色。今天该行业在中国经济中的比重在下降,但是经过四十多年的发展,中国的服装行业在全球竞争中具有明显的竞争优势,特别是加工环节的高效率。

我国服装加工环节的高效率不仅仅是劳动成本低,还包括生产管理和设备技术。前者的作用越来越弱,而后者的作用越来越明显。生产管理和设备技术的提高,首先源于80-90年代引进的西方管理和生产设备;在长期的生产实践中,我们在掌握西方管理和生产设备的基础上,结合中国实际,完善了生产管理,设备技术也取得了进步。

Hessler在他的《寻路中国》中,讲述了一个案例:90年代丽水一个生产胸罩钢圈的外资企业,有个工人用土办法发明了一个重要的替代生产设备,设备成本下降一半,由此获得了众多服装企业的青睐。

我自己也曾在火车上遇到一个人,他们2-3人合伙的企业,自己研发出用于胶合板的胶水,售价不到外资同类产品的一半。

这两个案例就是”干中学”导致的应用性创新。这类创新成为中国企业在全球胜出的关键。比如电子显示屏行业的京东方、五金加工行业的久立特材。

我国企业在80-90年代给国外企业OEM(代工生产)的过程中,一些企业在吸收的基础上创新,甚至建立起自己的品牌,涌现出不少的优秀企业。比如雅戈尔、安踏体育、伟星股份、申洲国际。我国的服装企业从生产环节逐步向设计、销售的行业上下游渗透,也就是从OEM向ODM和OBM过渡。(再如家具行业的敏华控股、小家电行业的新宝股份,空调行业的美的集团。)

简言之,中国作为服装生产的第一大国,在长期的生产实践中,在掌握西方的生产管理和设备技术的基础上,有创新和提高,在全球竞争中具有明显的竞争优势,特别是加工环节的高效率。在此基础上,从OEM向ODM和OBM的过渡,已经取得了初步的成绩,将来必然会涌现出一批世界级的企业。

安踏体育、伟星股份很可能就是未来的世界级企业。波司登、比音勒芬、江南布衣,也有这个潜力。

既然中国的服装行业已经成为世界服装行业的重要构成部分,那么全球整体服装行业(尤其是与伟星股份密切相关的品牌服装)状况如何呢?

二、过去二十年全球品牌服装行业的周期变动情况

本节采用Kimi提供的答案。

过去二十年(约2006-2026年),全球品牌服装行业经历了一系列深刻而复杂的周期变动,其驱动因素从宏观经济、消费趋势、技术革新到地缘政治,呈现出多维度、多层次的演变轨迹。综合多个行业报告与分析,其周期变动可概括为以下几个核心阶段与特征:

1、宏观周期:从高速增长到低速调整,进入“去库存”主旋律

全球服装行业是一个典型的顺周期行业,其景气度与全球GDP增长、消费者信心高度相关。过去二十年大致可分为三个阶段:

2012年之前的扩张期:行业整体处于供不应求或供需相对平衡的状态,市场容量快速扩充,新品牌大量涌现。

2012-2017年的调整期:行业开始进入去库存阶段,零售终端增长放缓,渠道结构优化成为主题。

2018年至今的低速增长与持续去库存期:受全球经济增速放缓、新冠疫情、地缘冲突等多重“黑天鹅”事件影响,行业进入供过于求、低速增长(年增速常低于5%)的阶段。“去库存”成为贯穿至今的行业核心主线。全球范围内,无论是欧美市场受高通胀影响导致的消费走低,还是中国市场面临的内需平淡,都使得品牌商面临巨大的库存压力。

2、市场格局与竞争范式之变:从分散竞争到集中整合,从效率至上到韧性优先

行业集中度持续提升:与日本上世纪90年代的发展路径相似,中国服装行业也经历了从分散竞争(CR8仅11.2%)向集中化整合的演变,头部企业的规模优势逐步显现,行业龙头正在形成。全球范围内,头部集团如迅销(优衣库)、Inditex(ZARA)的市值在2025年已超越耐克,显示了在逆周期中稳健运营者的强大韧性。

供应链逻辑的根本重塑:过去基于全球化分工的“效率至上”(Just-in-Time)模式,在经历疫情冲击、贸易摩擦和地缘政治动荡后,正转向强调安全与稳定的“韧性优先”(Just-in-Case)逻辑。供应链布局呈现出区域化、多元化(近岸、友岸制造)的新特征。

3、消费需求的结构性分化:从大众趋同到多元细分,性价比与精神价值并重

过去二十年的消费需求演变深刻塑造了品牌格局:

“M型”消费分化:社会财富结构变化导致消费市场出现“两头热、中间冷”的现象。一方面,极致性价比成为主流消费态度,优衣库的崛起正是抓住了经济下行周期中消费者对“质价比”的极致追求;另一方面,具有强大品牌精神内涵的高价位产品(如奢侈品、高端功能性服饰)同样受到追捧。

需求场景极度细分化与长尾化:消费者不再满足于大众潮流,个性化、场景化需求爆发。这催生了运动户外(特别是跑步、户外细分赛道)、功能性服饰(如羽绒服)、以及“三坑”(汉服、JK、Lolita)等细分市场的持续高景气。消费者愿意为产品的科技感、功能性和情感共识买单。

从“购买产品”到“体验文化”:品牌与消费者的关系发生深刻变化。服装本身有时成为次要,品牌通过向体育、娱乐、酒店等领域延伸,构建丰富的文化生态,与消费者进行高频次、多维度的对话。设计师和创意总监的角色也愈发像“艺术总监”,负责整合多元叙事。

4、品牌战略与增长模式的迭代

成功路径分野:以优衣库为代表,坚守“质价比”核心,通过深度绑定优质供应链(如东丽、申洲国际)、推行SPA(自有品牌专业零售商)模式提升全链路效率,实现了在行业下行周期中的逆势增长。而其尝试多品牌高端化的并购战略则相对难言成功,反证了其主品牌的战略定力。

多品牌矩阵成为穿越周期的重要策略:安踏体育通过成功运营多品牌矩阵(包括收购亚玛芬体育),抓住了户外、运动细分赛道的红利,实现了市值的持续上行。这提示,构建覆盖不同消费人群和价格带的品牌组合,是应对市场分化的有效手段。

从“品牌叙事”到“科技赋能”:行业价值锚点发生变化。单纯依靠营销和提价的逻辑面临挑战,而材料创新(如石墨烯、碳纤维、功能性面料)、智能制造、人工智能(AI用于设计、生产、营销全链路)正成为品牌新的竞争壁垒和增长引擎。

5、当前周期(2025-2026)的新节点与未来展望

当前行业正处在一个新的变革路口,呈现出若干关键趋势:

库存周期出现积极信号:经过数年去库存,截至2025年第三季度,部分全球主要品牌商(如迅销、Asics、Nike)的存货周转天数已处于近五年低位,社会库存也处于健康水平,品牌商采购节奏有望修复,给上游制造端带来景气改善的预期。(参见https://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/817924931519/index.phtml)

规则与价值体系重构:可持续发展从道德倡议变为市场准入的“绿色护照”和贸易硬约束。欧盟的CSDDD指令、产品数字护照(DPP)等,要求品牌对供应链的碳足迹、可追溯性负起全责。

产业哲学向“共生逻辑”跃迁:面对共同挑战,全球服装产业的共识正从零和竞争转向开放协作、韧性共生,旨在共建更包容、更可持续的时尚产业生态。

总结而言,过去二十年全球品牌服装行业周期变动的核心脉络是:从宏观经济增长驱动下的规模扩张,转向存量博弈下的结构性分化与效率竞争;从追求全球化效率的单一范式,转向应对不确定性的韧性、可持续与科技赋能的多维范式;竞争的核心从渠道和营销,深化为供应链、数据、科技创新和品牌生态构建的系统能力比拼。 未来,能够融合科技创新、把握细分需求、实现绿色转型,并在全球共生网络中找准生态位的品牌,更有可能穿越周期,持续成长。

三、从品牌服装公司增长趋势看伟星股份的产品市场

安踏体育公司过去8年的收入CAGR超过20%,2025年增速下降较大。2025年半年报营业收入同比增长14%,但净利润同比下降9%;如果扣除去年同期亚玛体育上市形成的一次性收益,2025年半年报(扣非)净利润同比增长7%,(扣非)净利率21%,也接近于上年同期的21.4%。公司业绩也许不及预期,但股价走势表明市场反映过度了。公司的炸山公关危机,类似当年的江南布衣事件,不是大的事情。当然,当前股价(PE14.5)也不算便宜,算是合理吧。PE11以下才值得买入。

波司登公司过去8年的收入CAGR超过18%,2025年几乎零增长。2025年半年报营业收入同比增长1%,净利润同比增长5%; 净利率13.5%,同比高出0.5pct; ROE 7.2%, 同比低1.2pct。当前股价(PE13.9)也不算便宜,算是合理吧。考虑到公司的竞争优势弱于安踏体育,PE10以下才值得买入。

海澜之家公司在2024年之前的8年中的收入增长缓慢,CAGR4%,2024年同比下降2%,2025年前三季度止住了下滑势头,略有增长。2025年前三季度营业收入同比增长3%,净利润同比下降3%; 但扣非净利润同比增长4%; 净利率11.8%,同比下降1.1pct; ROE 10.6%, 同比低0.2pct。当前股价(PE11.8)也不算便宜,算是合理吧。考虑到公司的竞争优势很弱,PE9以下才值得买入。

普拉达(01913)公司过去8年的收入CAGR6%,2025年增速保持稳定。2025年半年报营业收入同比增长7.5%,净利润同比增长10%; 净利率14.1%,同比下降1pct; ROE 9%, 同比低0.9pct;值得注意的是公司的其他综合收益亏损12.4亿元,占净利润的40%,而去年同期盈利1.7亿元。当前股价(PE16.3)也不算便宜,算是合理吧。考虑到公司的竞争优势优于安踏体育,PE12以下才值得买入。

迅销(优衣库)(06288)公司过去8年的收入CAGR5.6%,2025年上半年增速提高。2025年半年报(截止8月31日)营业收入同比增长9.5%,净利润同比增长16%; 净利率13.5%,同比上升0.8pct; ROE 20.2%, 同比上升0.8pct。当前股价(PE38.4)明显偏高。

比音勒芬、江南布衣由于公司市值较低,就不分析了。

可见,到2025年上半年(或9月),普拉达和安踏反映的高端和奢侈品公司业绩基本维持历史稳定增长速度, 中高端的波司登和海澜之家以往的增长业绩反转,几乎零增长。只有性价比之王的迅销(优衣库)增速不降反升。

这也就意味着面向中高端客户的伟星股份的业绩有望保持持续增长。

值得注意的是,中国的SHEIN、Temu与海外的Zara等快时尚品牌崛起和持续增长。这些公司非常契合伟星股份“小单快反”经营模式。

根据GlobalData等多家机构的数据,SHEIN在2024年已超越ZARA、H&M和优衣库,成为全球第三大时尚零售商,市场份额达到1.53%.

SHEIN 2024年的净利润从上一年的20亿美元骤降至10亿美元,降幅接近40%,尽管其全年销售额仍增长19%达到380亿美元,但这与公司2023年向投资者展示的48亿美元净利润和450亿美元销售额的目标相去甚远(见下表)。(从 2-3 周到 3-7 天:超快时尚重构服装上新周期,开启行业新赛道)

然而,SHEIN对2025年的利润前景表示乐观,预计2025年净利润将达到20亿美元,比2024年翻一番。

Inditex集团(ZARA母公司,股票代码IDEXY)在2025财年(截至2026年1月)展现了稳健增长、盈利能力提升的经营态势。市值在2025年已超越耐克。2025年前三季度销售额达282亿欧元(约合328亿美元),同比增长2.7%。毛利润增长3.2%至168亿欧元,毛利率提升至59.7%。息税折旧摊销前利润(EBITDA)增长4.2%至83亿欧元,净利润增长3.9%至46亿欧元。第三季度(Q3)表现尤为突出,销售额同比增长4.9%(固定汇率下增长8.4%),毛利率扩大至62.2%,净利润同比增长9%。

同样是快时尚品牌,拼多多旗下的Temu产品定价低SHEIN20-50%。(从 2-3 周到 3-7 天:超快时尚重构服装上新周期,开启行业新赛道)

四、伟星股份经营状况

在这样的行业趋势下,伟星股份经营状况如何呢?

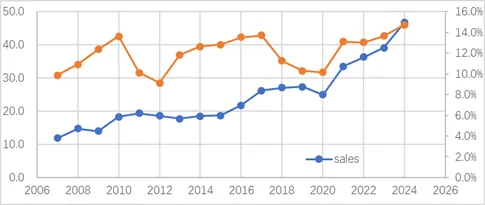

伟星股份的收入与扣非净利率

2009年金融危机影响,收入下滑5%;2011-2012年,服装行业库存危机,扣非净利率从13.6%下滑到9.1%; 2018年原材料涨价和中美贸易战,2019年公司境外新厂初期,2020年的疫情,导致2018-2020年期间公司的扣非净利率再次从13.7%下滑到10.1%;2021年需求反弹至今,公司的收入快速增长,扣非净利率回到高位,2024年创14.7%的历史新高。(2025年前三季度,扣非净利率15.7%)

可见,公司同时受下游服装行业和上游原材料行业的影响。从近8年来看,由于按需定制策略,公司的毛利率相对稳定,原材料影响相对较小,因此,公司具有服装行业的周期性特征。2021年以来是服装行业的景气期。公司当前股价可能处于周期高点。

长期而言,服装行业缓慢增长(大约3%增速);其中,品牌服装就整体而言受经济周期影响波动更大一点。当前经济下行,对品牌服装影响较大,对未来的预期增速不宜过高。对于与品牌服装配套的伟星拉链,前有YKK,后有浔兴股份,增速取3%也许是恰当的。

参考文献:

陈嘉禾,2023,投资的原理,中国人民大学出版社

Bruce Greenwald, 2024,价值投资:从格雷厄姆到巴菲特,2e; 中国人民大学出版社,Bruce Greenwald, Bruce,2021, Value Investing: from Graham to Buffett and beyond, 2e, (downloaded English version) , John Wiley & Sons, Inc., Hoboken, New Jersey

公众号价值旅途66, YKK决定着伟星股份的天花板,2025.12.28

公众号价值旅途66, 由拉链赶超浔兴管窥伟星股份的三个成长密码,2025.12.26

公众号价值旅途66, 又挖到一只社保重仓的五年五倍股,2025.12.24

公众号晓明书房,伟星股份初印象:低调但硬核,2025.2.18

外贸抗风险能力强中国拉链行业展现持续发展潜力伟星股份向中高端市场发起冲击

全球近一半的拉链是一家公司生产的,小配件起家公司凭啥这么牛?

日本隐形冠军:靠卖拉链,年赚400亿,做到了世界第一

拉链行业:创新、专利与绿色竞争的全景

从 2-3 周到 3-7 天:超快时尚重构服装上新周期,开启行业新赛道

中邮·纺服|深度报告|伟星股份:服装辅料龙头,国际化+高端化推动份额提升|辅料_新浪财经_新浪网

深度 | 伟星股份:围绕客户需求提供一站全程服务,以小辅料成就大作为_公司_拉链_钮扣

2025及未来5年中国拉链行业未来发展趋势分析及投资规划建议研究报告 - 豆丁网