一、本报告概述。

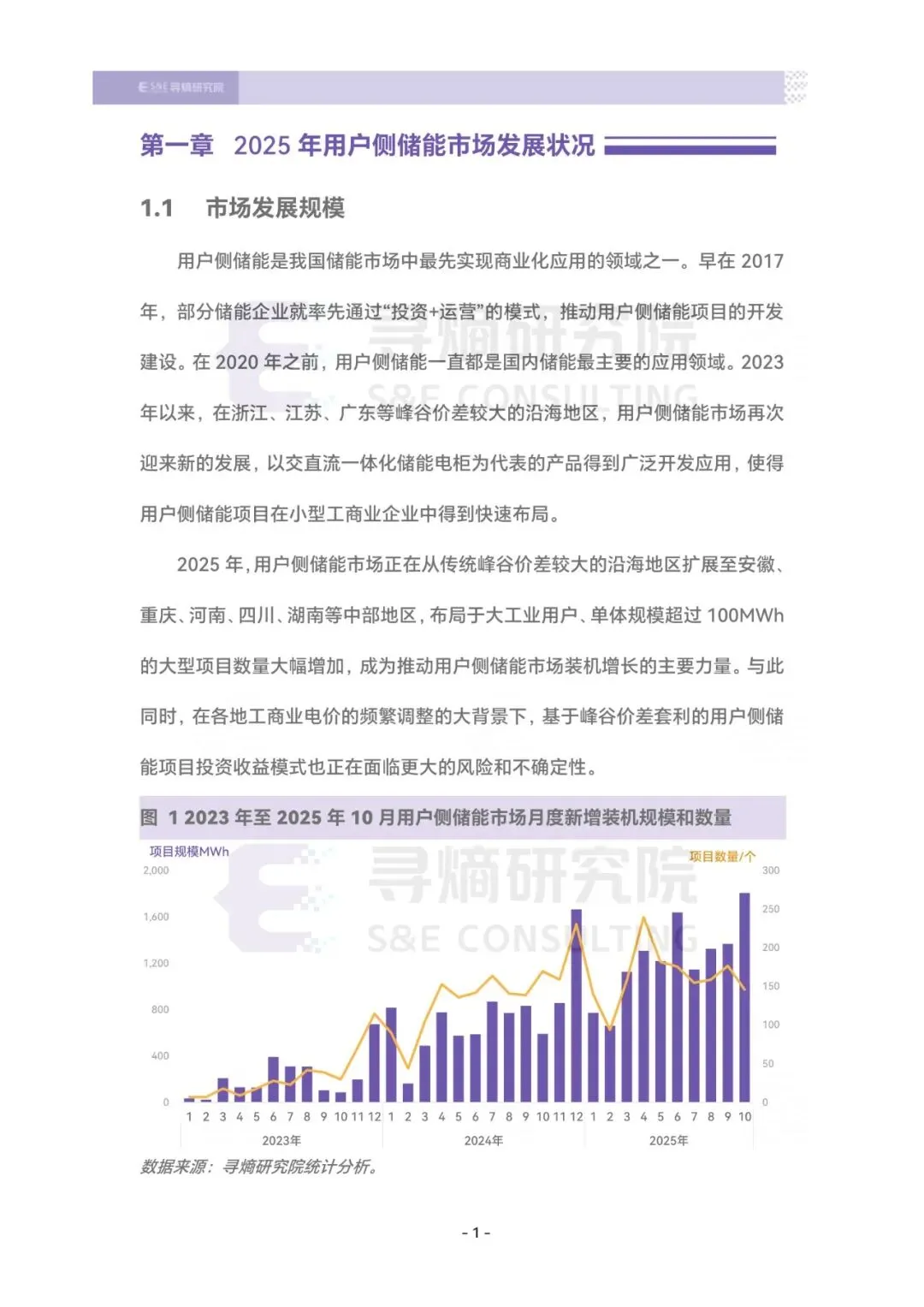

2025年1-10月,全国新增用户侧储能项目超1600个、规模5.6 GW/12.4 GWh,项目数与能量规模同比+26%/+86%,单月平均并网首次突破1 GWh。市场呈现“项目大型化、场景多元化、系统长时化、区域一体化”四大特征,百MWh级单体项目达24个,贡献26%装机。江苏、浙江、广东累计并网14.4 GWh,中部豫皖川湘冀快速崛起。分时电价政策进入高频调整期,14个地区新政下9地套利收益下降,浙苏贵降幅>30%,津皖赣等5地收益提升20-60%。报告联合派能、中车株洲所、奇点、晶科等企业,研判虚拟电厂、绿电直连、绿色数据中心三大新场景将打开需求空间,2025全年装机有望达6.8 GW/15.2 GWh。

二、第一章:2025年用户侧储能市场发展状况

1. 规模:前10个月并网12.4 GWh,占同期储能总装机14%,其中10-50 MWh区间项目贡献36%能量。

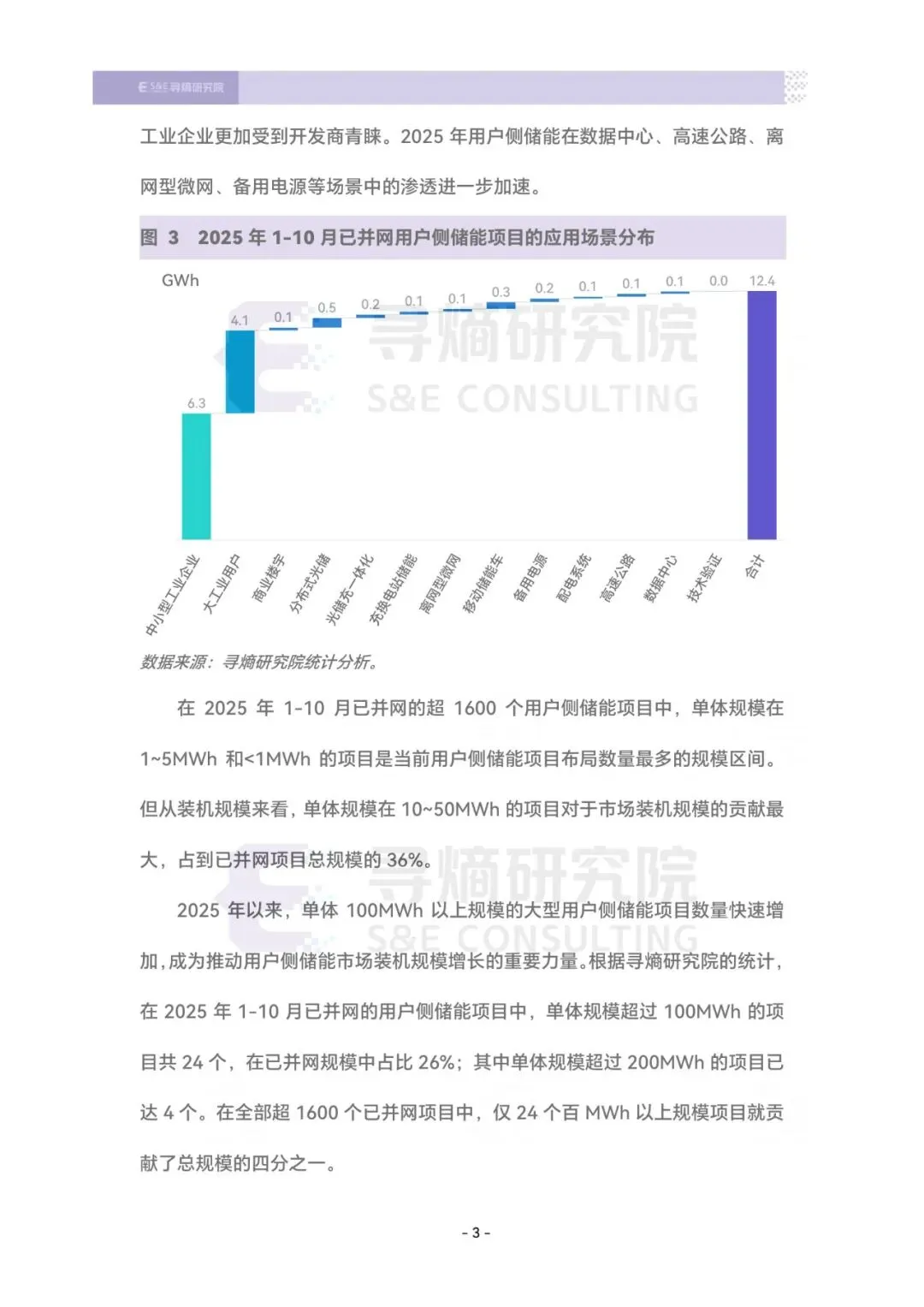

2. 特征:100 MWh以上单体24个,平均规模206 MWh;区域化开发8.2 GWh,最大单体300 MW/600 MWh。

3. 成本:2 h集装箱系统均价由2023年初1.487元/Wh降至2025年8月0.461元/Wh,降幅69%,8月后小幅回升;同规格工商业电柜均价高26%,2025年10月最低报价<0.4元/Wh。

4. 产品:2022-2025年10月国内发布469款储能电柜,交直流一体占69%;2025年新推56款≥500 kWh大容量电柜,314 Ah电芯、522 kWh/4 h方案成主流,5 MWh集装箱系统渗透率提升。

三、第二章:分时电价变化趋势及其对项目投资的影响

1. 政策:2025年1-10月14地出台新政,11地已执行,共性方向为“午间低谷+傍晚拉长高峰+减少浮动项+提高浮动比例”。

2. 价差:2025年1-11月峰谷价差≥0.7元/kWh的地区占比由2023年55%降至45%,9-11月仅36%。

3. 时序:24地已设午间低谷,9地全天仅保留1个高峰时段;傍晚高峰时长2-8 h不等。

4. 经济性:模拟0.5 MW/1 MWh系统12个月充放电,浙苏贵收益下滑>30%,津皖收益分别提升61%与36%,浮动项缩减与峰谷时序重排是主因。

四、第三章:主要区域市场发展状况和政策环境分析

1. 总览:2021-2025年10月苏浙粤累计并网6.3、4.4、3.7 GWh;2025年豫皖川湘冀新增均≥1 GWh,中部崛起显著。

2. 典型:江苏前10个月并网2.4 GWh,百MWh级项目8个;广东项目数330个、规模1.5 GWh,阳江翌川250 MWh单体最大;浙江79%项目<5 MWh;安徽大工业项目占比57%;河南86个项目并网1.7 GWh。

3. 政策:2025年仅上海、西安、贵州等3地新增建设补贴,37个地市存量补贴多数将于年底到期;2022-2025年10月全国出台35项地方标准,其中20项发布于2025年,重点规范备案、设计、并网验收。

五、第四章:用户侧储能应用的新场景和新机会

1. 虚拟电厂:国家级指导意见4月发布,17省已出专项政策;18地明确虚拟电厂参与现货市场规则,负荷类单元参照售电公司结算。

2. 绿电直连:5月、9月两部委发文,10省启动试点,要求并网型项目配储减调峰压力;靖江特钢120 MW/240 MWh构网型储能提升绿电消纳率至95%,年增发绿电0.75亿kWh。

3. 绿色数据中心:2025底国家枢纽节点新建数据中心绿电占比>80%;AI高密机柜12-100 kW催生削峰+备电需求,嘉定1.8 MW/1.8 MWh锂电替代铅酸,占地减50%,年省电费20万元。

六、第五章:中国用户侧储能市场发展展望

2025年全年新增预计6.8 GW/15.2 GWh,百MWh级项目成装机主力,市场门槛提高。现货市场全面试运行、虚拟电厂规模入市、绿电直连与算力负荷爆发,将推动用户侧储能由单一价差套利转向“价差+容量+能量+辅助服务”多元收益,政策敏感度下降,2026-2027年有望维持20%以上年均增长。

关注公众号,获取本报告下载方法。