关注汇策网,下载最新最全政策汇编和研究报告。

随着全球航天技术的飞速发展,商业航天产业正迎来前所未有的变革机遇。太空算力作为新兴技术领域的重要组成部分,有望成为推动商业航天产业实现规模化、经济化发展的关键力量。本文将深入探讨太空算力的发展背景、技术突破、市场前景以及相关投资机会,分析其对商业航天产业的深远影响。

一、商业航天产业的发展背景与现状

(一)政策与产业协同推动商业航天发展

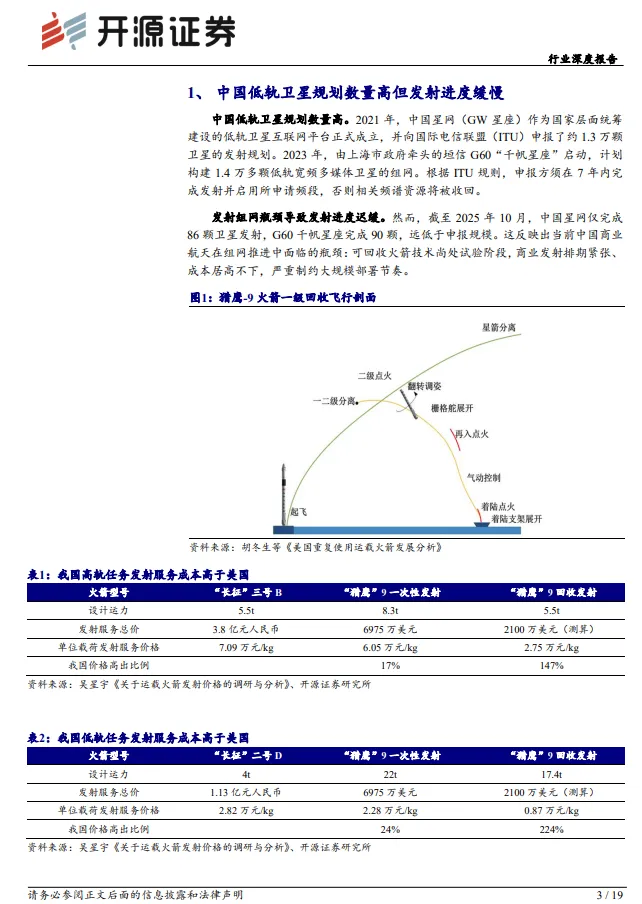

近年来,政策支持与产业协同成为推动中国商业航天发展的核心动力。2025年11月,国家航天局发布《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,明确提出支持地方政府围绕可重复使用火箭、智能卫星等方向建设技术创新中心。同时,北京发布了三阶段太空数据中心建设蓝图,标志着商业航天在国家战略层面的重要性不断提升。技术层面,朱雀三号火箭成功完成垂直回收试验,长征十二号甲首飞在即,多家企业密集推进可回收火箭试飞,显示出中国在航天技术领域的快速进步。资本层面,SpaceX、蓝箭航天、天兵科技等国内外头部企业均计划于2026年推进IPO进程,有望形成产业与资本加速共振的新格局。

(二)中国低轨卫星规划与发射现状

中国低轨卫星规划数量庞大,但发射进度相对缓慢。2021年,中国星网(GW星座)正式成立,向国际电信联盟(ITU)申报了约1.3万颗卫星的发射规划。2023年,垣信G60“千帆星座”启动,计划构建1.4万多颗低轨宽频多媒体卫星的组网。然而,截至2025年10月,中国星网仅完成86颗卫星发射,G60千帆星座完成90颗,远低于申报规模。这反映出当前中国商业航天在组网推进中面临的瓶颈:可回收火箭技术尚处试验阶段,商业发射排期紧张、成本居高不下,严重制约了大规模部署的节奏。

(三)商业闭环尚未形成

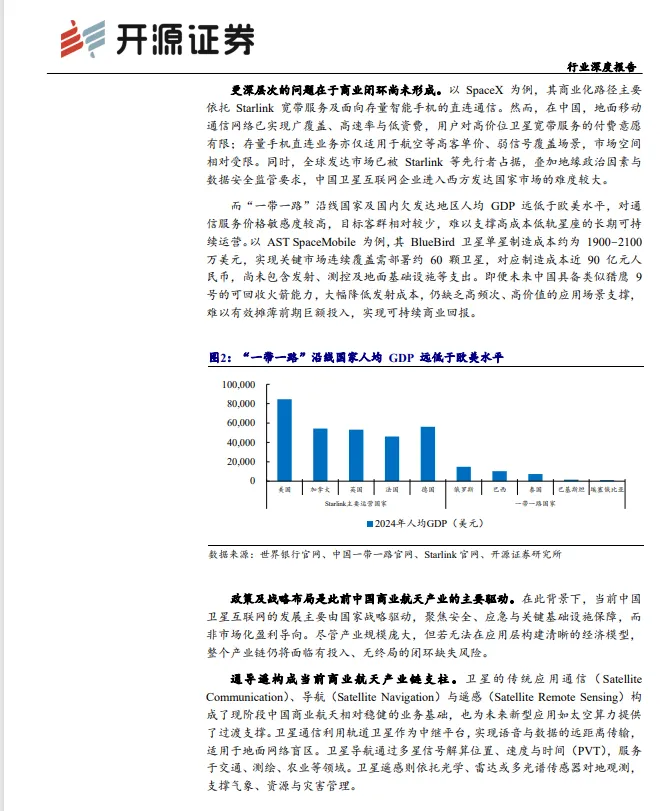

更深层次的问题在于商业闭环尚未形成。以SpaceX为例,其商业化路径主要依托Starlink宽带服务及面向存量智能手机的直连通信。然而,在中国,地面移动通信网络已实现广覆盖、高速率与低资费,用户对高价位卫星宽带服务的付费意愿有限。同时,全球发达市场已被Starlink等先行者占据,叠加地缘政治因素与数据安全监管要求,中国卫星互联网企业进入西方发达国家市场的难度较大。而“一带一路”沿线国家及国内欠发达地区人均GDP远低于欧美水平,目标客群相对较少,难以支撑高成本低轨星座的长期可持续运营。

二、太空算力:商业航天的终局商业闭环

(一)太空算力的概念与优势

太空算力是指将计算能力部署在太空环境中,通过卫星或空间平台完成数据的采集、处理与决策。与传统的地面数据中心相比,太空算力具有显著的优势。首先,太空环境中的能源成本较低,太阳能电池阵列可以提供几乎免费的能源,使得运营成本大幅降低。其次,太空算力可以利用太空的高真空、低温环境,实现高效的散热,进一步降低冷却成本。此外,太空算力还可以避免地面数据中心面临的土地资源紧张、自然灾害等问题,具有更高的可靠性和安全性。

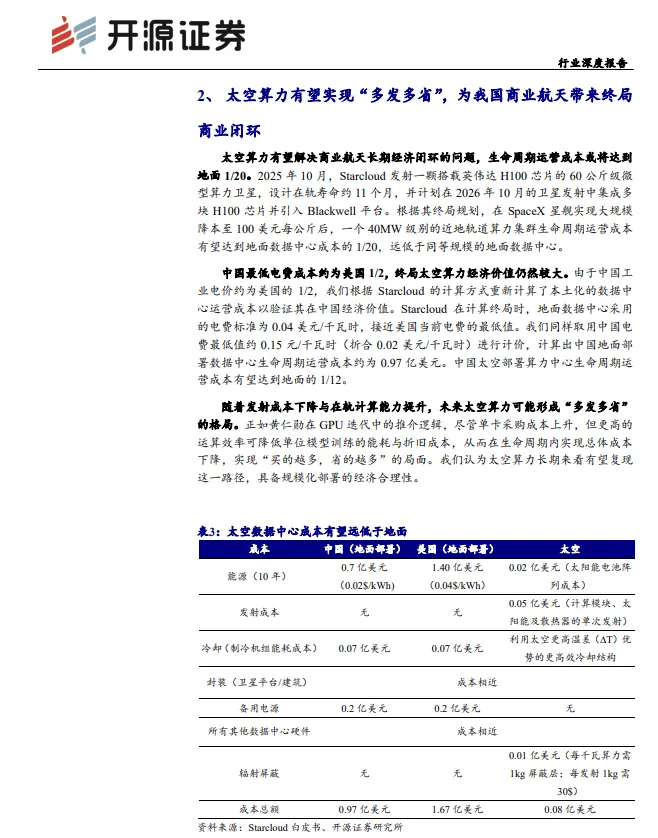

(二)太空算力的经济价值

根据Starcloud的计算方法,预计中国终局太空算力运营成本或仅为地面的1/12,经济价值显著。随着发射成本的下降与在轨算力的提升,未来太空算力或将形成“多发多省”的格局。例如,黄仁勋在GPU迭代中提出的“买的越多,省的越多”的逻辑,同样适用于太空算力。尽管单颗卫星的采购成本可能上升,但更高的运算效率可以降低单位模型训练的能耗与折旧成本,从而在生命周期内实现总体成本下降。

(三)太空算力的应用场景

太空算力的应用场景主要分为“天数天算”和“地数天算”两类。“天数天算”指数据在轨采集、在轨处理与在轨决策,全部计算任务在卫星或空间平台上完成,适用于星群协同学习、轨道环境自适应建模等需高度自主的场景。例如,2025年5月,中国成功发布首个“三体计算卫星”,旨在应对空间观测数据回传瓶颈。通过在轨处理,仅将分析结果或关键特征回传,可显著提升数据利用率并降低通信时延。而“地数天算”则指由地面提供初始数据或任务目标,将原始数据上传至天基平台,在轨完成模型训练与优化。随着高功耗芯片抗辐射能力的提升、在轨能源与散热技术的成熟,以及可复用火箭降低发射成本,太空算力有望逐步构建从数据处理到模型训练的完整商业闭环,为中国商业航天提供可持续的经济驱动力。

三、太空算力的技术突破与挑战

(一)技术突破方向

太空算力的部署仍面临多重挑战,但相关技术与产业瓶颈正通过材料、芯片、火箭、测控等多领域的协同推进逐步突破。在运载能力上,SpaceX星舰V4计划于2027年进行首次轨道飞行测试,每公斤单价由当前猎鹰9号的3000美元降低至100美元。在抗辐射能力上,谷歌TPU已完成相当于5年在轨辐射剂量的地面模拟测试,初步验证其在低轨环境下的运行可靠性。在能源供给方面,星载算力集群需依赖太空中的太阳能发电以替代地面传统电能,未来可能引入钙钛矿叠层电池提升光电转换效率。在运维上,太空算力采用模块化设计,通过标准化接口与即插即用架构,支持在轨更换计算单元或扩展存储,为未来维修与升级提供技术基础。

(二)技术难点与解决方案

表6总结了太空算力部署的主要技术难点及解决方案。例如,针对太空高能粒子辐射造成的损毁问题,Starcloud采用计算单元浸泡在冷却剂中实现辐射屏蔽,并在晨昏轨道部署以降低辐射水平。谷歌的Trillium TPU则凭借自身架构优势及配套屏蔽设计,能在高辐射剂量下保持稳定运行。在真空环境下的热管理问题上,Starcloud采用主被动结合的液冷散热方案,并配备可展开式辐射散热器,将热量高效传导至外部并辐射到太空。谷歌则采用热管与辐射器组成的被动散热系统,高效传递芯片热量至辐射表面散发。在太空能源供给以及阴影期储能问题上,Starcloud采用超薄硅片作为超轻薄膜电池,可在发射时折叠,进入太空后展开,并在晨昏轨道实现近乎连续的阳光照射。谷歌则将搭载TPU的卫星群在晨昏轨道编队飞行,利用密集波分复用光通信与多光束并行传输,实现高精度编队控制。SpaceX的星链卫星配备多个激光终端,实现高速、长距离的稳定星间链路,并通过多高度层星座降低切换延迟。无人维护下的长期稳定运行问题则通过采用模块化设计与系统冗余,支持在轨更换与持续运行。

(三)星舰技术的快速发展

星舰技术的快速发展为太空算力的部署提供了重要支撑。表7显示了星舰V4性能的大幅度提升。与V1版本相比,V4版本的入轨有效载荷从约15吨提升至200+吨,助推器推进剂加注量从3250吨增加至4050吨,星舰推进剂加注量从1200吨增加至2300吨。助推器起飞推力从7100吨力提升至10000吨力,星舰初始推力从1250吨力提升至2700吨力。星舰海平面发动机数量保持不变,但真空发动机数量从3个增加至6个。助推器高度从71米增加至81米,星舰高度从50.3米增加至61米,总高度从121.3米增加至142米。这些技术进步将显著提升太空算力的部署效率和经济性。

四、太空算力的市场前景与产业变革

(一)市场空间预测

随着太空算力技术的逐步成熟,其市场前景广阔。2030年中国商业航天发射与制造产值有望达到850亿元。其中,火箭发射年产值有望达到100亿元,卫星制造市场规模有望达到750亿元。随着可复用火箭技术的逐步成熟和低轨星座组网加速,硬件发射层面将成为未来五年市场规模增长的核心驱动力。根据《猎鹰9号火箭发射及箭体复用的分析》,全新猎鹰9号成本中一级火箭约占3000万美元,二级火箭约1000万美元,整流罩成本500万美元。其可复用火箭单次发射成本主要来自二级火箭及服务维修,单次发射成本为1500万美元(约合人民币1亿元)。2024年,SpaceX完成134次轨道发射。若以SpaceX2024年的运营数据为参照,假设中国在2030年实现以猎鹰9号复用火箭成本水平进行可复用火箭发射,并达到年发射100次的规模,则中国年发射服务产值可达约100亿元人民币,其中二级火箭等一次性或低复用部件的年采购额预计约为70亿元人民币。

(二)产业变革与转型

太空算力有望成为驱动商业航天从“国家任务导向”向“市场价值驱动”转型的核心引擎,推动产业链在制造、发射、运营、应用等环节实现系统性升级。低轨卫星容量限制将会为太空算力部署速度提供催化。当前全球在轨卫星约1.5万颗,而近地轨道(LEO)理论容量估算可达6-8万颗量级,尚有约5万颗的增量空间。这一容量窗口将为太空算力部署速度提供催化。同时,发射基础设施正在同步扩张。美国已建成多个高频次发射场,如卡纳维拉尔角、范登堡等,2025年截至目前已发射205次。中国现有酒泉、太原、西昌、文昌四大发射场,其中海南商业航天发射场于2024年建成投用,建设周期约两年。二期工程正在扩建,建成后将显著提升民营火箭专属发射能力。

(三)中美产业对标与进程

当前中国在太空算力领域与美国存在阶段性差距,主要体现在太空运力、单位发射成本以及星载算力芯片性能三个方面。在运力和单位发射成本方面,中美差距主要来自己于可回收火箭技术。中国可回收火箭技术处于工程验证阶段,预计未来三年将进入“边发射、边迭代”的工程应用阶段。在算力卡方面,受限于高发射成本,星载计算平台需优先选用经过空间环境验证、功耗可控、软件生态成熟的高性能芯片。从产业周期看,全球商业航天已进入规模化部署初期,而中国正处于产业化幼稚期向成长期过渡的关键节点。技术路径逐步收敛,核心系统,如可复用火箭、相控阵载荷、在轨计算已完成原理验证或初样研制。

五、投资机会与受益标的

(一)商业火箭与卫星载荷制造企业

随着太空算力技术的发展,商业火箭与卫星载荷制造企业将成为主要受益者。可复用火箭技术的突破将显著提升发射频率并降低组网成本,从而增强卫星载荷环节的营收确定性。随着低轨星座进入密集发射与组网阶段,下游应用有望加速放量。因此,我们重点看好商业火箭与卫星载荷两大高确定性赛道。受益标的包括:商业火箭领域的超捷股份、斯瑞新材、航天动力、广联航空、铂力特、西部材料、派克新材、航宇科技、航天环宇;卫星载荷领域的中国卫星、国博电子、臻镭科技、航天电子、成都华微、上海瀚讯、陕西华达、亚光科技、智明达;下游应用领域的海格通信、中科星图、盟升电子、电科数字。

(二)SpaceX上市与产业估值提升

SpaceX计划于2026年首次公开募股,目标估值约1.5万亿美元,预计募集资金远超300亿美元。SpaceX的上市将验证商业航天商业模式的成熟度与可持续性,提升全球资本市场对航天产业链的关注度,带动海外配套企业及中国商业航天公司在产业推进和估值水平上同步受益。2002年,马斯克利用出售Paypal所得1亿美元启动SpaceX,自此公司估值持续扩张。2025年12月,SpaceX估值已达8000亿美元,计划于2026年首次公开募股,预计募集资金远超300亿美元。

六、风险提示

尽管太空算力技术的发展前景广阔,但仍面临一些风险和挑战。首先,政策后续支持推进力度不及预期可能导致行业的发展落地弱于预期。其次,可回收火箭、星载载荷等关键技术研发或验证进度不及预期,可能导致行业应用商业闭环时间后延,行业增速放缓。此外,行业竞争加剧可能导致产业链公司业绩弹性不及预期。投资者在参与相关投资时,应充分考虑这些风险因素,并根据自身风险承受能力做出合理的投资决策。

七、结论

太空算力作为商业航天产业的重要新兴技术,有望推动中国商业航天实现终局商业闭环。通过政策支持、技术突破与资本市场的共振,太空算力有望在未来五年内实现规模化部署,推动商业航天产业从“国家任务导向”向“市场价值驱动”转型。尽管仍面临技术与产业难点,但相关解决方案已较为明确,未来发展前景广阔。投资者应关注商业火箭与卫星载荷制造企业等高确定性赛道,同时警惕政策、技术与市场竞争等风险因素。随着太空算力技术的逐步成熟,商业航天产业将迎来新的发展机遇,为全球经济和社会发展做出重要贡献。

【开源证券】行业深度报告:太空算力有望推动商业航天产业变革

2.添加汇策网小助手微信咨询,微信号HCWZH001

2.长按识别下图二维码,下载更多报告。