1. 碳陶制动盘发展趋势:轻量化、耐高温化、高性能化

1.1 新能源车轻量化变革,碳陶复合材料迎来新机遇

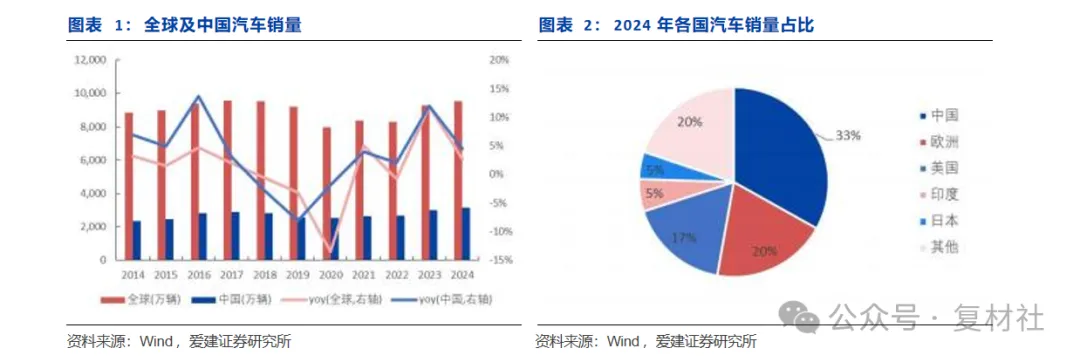

政策驱动叠加需求释放,中国汽车销量位居全球第一。2024 年全球汽车销量9,531 万辆,其中中国汽车销量 3,144 万辆居全球第一,占比 33%。中国新能源汽车行业升级,叠加消费需求释放,2014-2024 年销量 CAGR 89.3%。新能源乘用车行业加速向全球化、高端化升级,规模效应带动产业链边际成本摊薄,伴随出口市场扩容及消费升级,新能源乘用车渗透率增长动能强劲。我们预计 2025 年新能源乘用车销量将突破 1538 万辆,增速 26.0%,渗透率 52.9%,2025-2030 年销量 CAGR 将达 15.3%。

新能源汽车高性能与续航要求倒逼制动系统升级。汽车行业加速向电动化、智能化与高端化演进,高性能车型需求已从单一动力输出转向全维度驾控体验升级。新能源汽车提速快、车重大,对轻量化及制动安全提出了更苛刻的要求。制动系统作为安全性与驾驶质感的载体,成为差异化竞争的重要赛道。

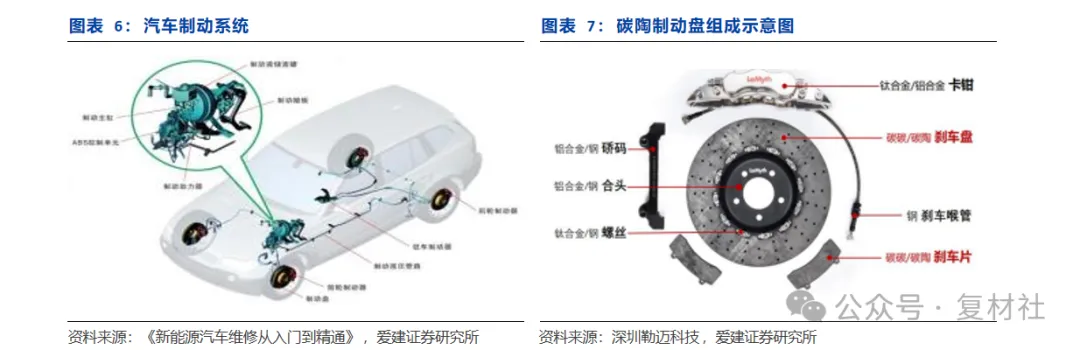

制动盘为制动系统核心部件。制动系统的核心组成部分包括制动踏板、主缸、制动液、制动卡钳和制动盘。刹车时通过制动踏板施加的机械力被主缸转化为液压能,推动制动液,驱动制动卡钳将刹车片压向碳陶制动盘。摩擦力动能转为热能实现制动。松开制动踏板后,主缸内压力降低,制动液回流,制动卡钳放松,刹车片与制动盘解除接触,确保系统的快速响应和灵活性。

制动材料发展历史由来已久,但碳陶摩擦材料尚未批量上车。制动材料发展历程从早期石棉摩擦材料、半金属摩擦材料、少金属摩擦材料、有机摩擦材料、粉末冶金摩擦材料、碳碳摩擦材料到陶瓷摩擦材料。

主流灰铸铁制动盘成本低,但密度高、热衰退劣势明显。目前,汽车主流制动盘采用灰铸铁等材料,但存在高重量、易热衰减及耐腐蚀性不足等劣势,拖累续航能效表现。当连续制动时,灰铸铁盘表面温度超 500℃时易发生珠光体分解,引发热疲劳裂纹,摩擦稳定性受损,难以满足高端电动车的性能追求。

碳陶制动盘具备轻量化、抗热衰退、寿命长特点,为智能驾驶最佳制动执行件。碳陶制动盘是以碳纤维为增强体,碳化硅陶瓷为基体的多相复合材料。其碳纤维骨架比重不到钢的 1/4,抗拉强度为钢的 7-9 倍,陶瓷基体硬度仅次于金刚石,可耐受 1650℃高温,解决了传统材料高速、高频制动时的热衰退痛点,使用寿命可达50-100 公里。具备零延迟最大刹车力,无需额外刹车辅助系统即可满足线控制动毫秒级响应需求,瞬时制动响应为自动驾驶系统提供精准控制基础。

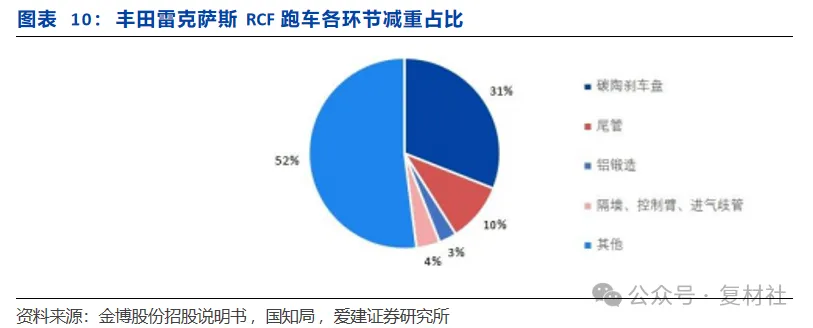

簧下减重优势显著,新能源车续航提升 25km。根据华经产业研究院数据,悬挂系统以下每减 1kg,相当于悬挂系统以上减少 5 倍,一对 380mm 碳陶制动盘重量为 12kg,而一对 380mm 灰铸铁制动盘约 32kg,等效减少约 100kg,提升续航里程 25km。当燃油车减重 100kg,燃油消耗量每 100km 降低 0.3~0.6L,燃油效率提高 6~8%,制动距离减少 2 米以上。

短纤盘成本低、制备快,但韧性有限。制备工艺:混料、模压成型、碳化、陶瓷化、去重装配。优点是制备周期短,仅一个月,因模压成型而原材料利用率高,综合成本低。缺点为力学结构性能一般,强度和韧性较差,易掉块、断裂和崩边。

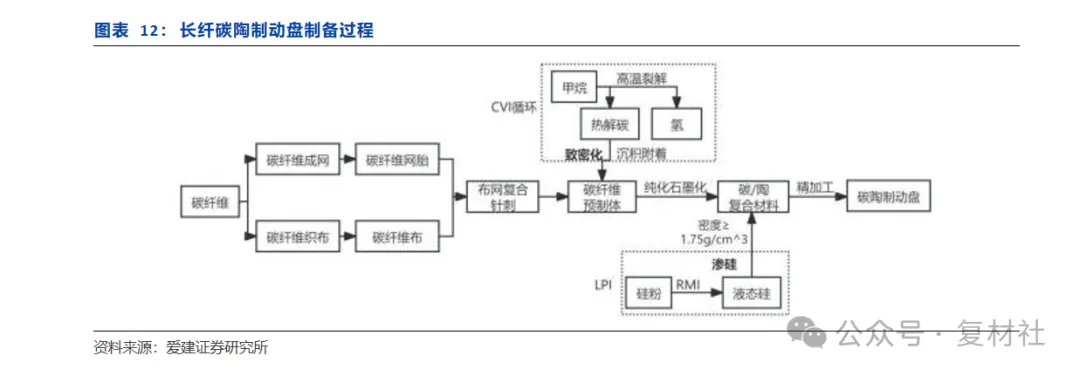

长纤盘强度高,但成本高、制备期长。制备工艺:碳纤维预制体成型 树脂固化成型得到碳/碳复合材料(C/C) 高温碳化处理 SiC 陶瓷化处理 机械加工打孔 平衡校验等工序。因纤维结构优越而强度高、韧性高、导热性和耐磨性佳,抗疲劳。但制备 2 个月(CVI 耗时),且预制体裁切损耗导致成本较高。

1.2 产业链:上游成本可控,中游自主厂商崛起,下游汽车应用加速

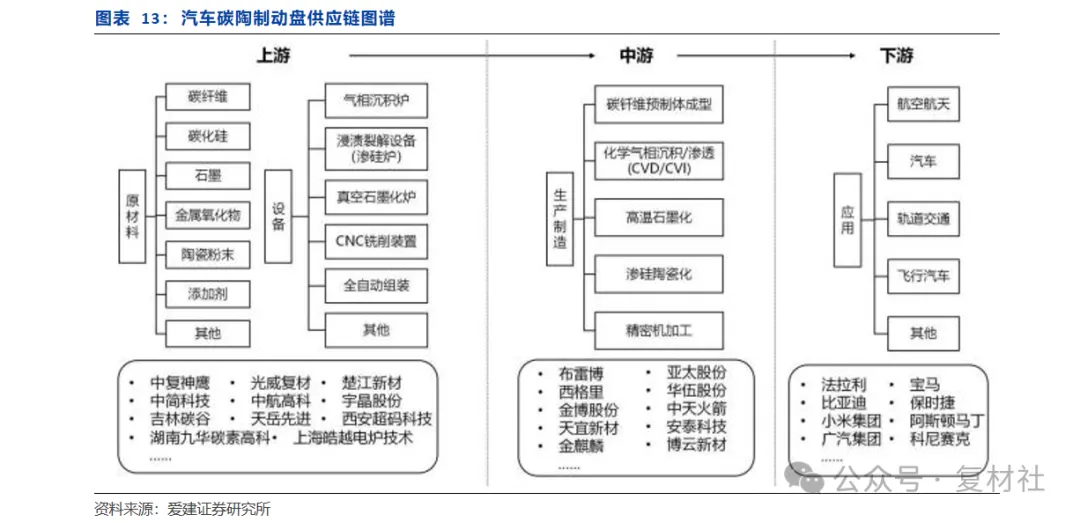

碳陶制动盘产业呈现三段式价值链分布结构:上游原材料供应与设备、中游制造加工以及下游应用。上游原材料供应环节聚焦于关键材料的基础保障,上游主要涉及碳纤维、陶瓷粉末等原材料的提取、采购与初步加工;中游制造加工环节以先进工艺驱动技术创新与降本,包括预制体制备、陶瓷化处理(化学气相渗透 CVI、液态聚合物渗透 LPI 或其它组合技术)等关键流程;下游终端应用覆盖航空航天、汽车、轨道交通及新兴领域,产业需求多元化增长。

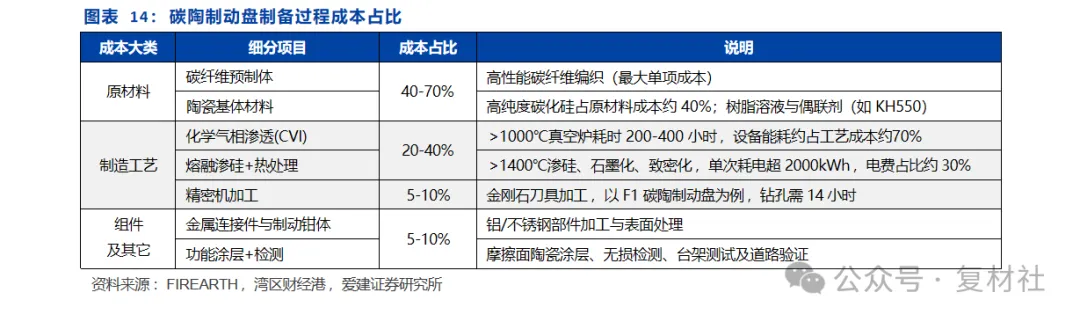

上游原材料成本占比超 40%,碳纤维为最大单项支出。碳陶制动盘的成本构成中,原材料为核心成本,其中高性能碳纤维编织为最大单项成本,高纯度纳米级碳化硅消耗量约为原材料成本的 40%;制造成本中高温处理环节成本占比 50%以上,高能耗设备推升电费与维护费用;组件成本占比较低,规模化后成本递减。

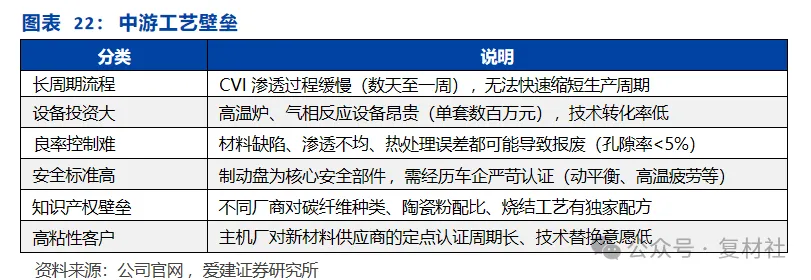

工艺是技术壁垒最集中的核心环节。中游制造工艺决定产品性能、良率与成本,主要包括 CVI(化学气相渗透)与 LPI(液相渗透)技术,CVI+LPI 组合路线是当前主流工艺,先通过 CVI 初步渗透提高结构均匀性,再用 LPI 快速补充致密度,加快孔隙填充速度,提高成品率和工艺效率。因控制精细度与性能要求高、渗透深度与均匀性难度大、不同车型差异,主机厂对新材料供应商定点认证周期长、技术替换意愿低,具备先发优势公司更易率先绑定头部客户享受增量红利。

下游汽车领域增速加快。从应用下游看,2025 年部分标杆车型(如小米 SU7 Ultra)大规模搭载碳陶制动盘作为核心配置,其示范带动效应将加速在中高端车型配置的普及,实质性打破此前碳陶制动盘局限于顶级超跑的小众市场格局,提升在消费者和主机厂中的认知度和接受度。

2. 市场空间:高端车渗透加速,航空打开新增量空间

2.1 预计 2026 年中国新能源车碳陶制动盘市场空间 73-115 亿

规模化放量前夜,低渗透率与配置趋势形成预期差。2008-2023 年,碳陶制动盘仅局限在每年 15 款以内超豪华跑车,2024 年车型数量迅速攀升至 54 款,配置车型均价由 2000 万元级别下探至 128 万元,2025 年最新搭载小米 SU7 Ultra价位为 50 万元级。碳陶制动盘在乘用车市场渗透率仍处于约 1%的极低水平。我们认为,2024 年起价格下沉与车型配置数量陡升,预示着规模化应用拐点临近。

爆款车型放量催化主流车企跟进配置。我们认为,以小米 SU7 Ultra 等标杆车型的碳陶制动盘选装方案具有强示范效应,将驱动主流车企加速跟进配置。从渗透率结构看,新能源车型的碳陶制动盘搭载率自 2022 年逐步提升高于燃油车,电动化平台对轻量化与制动效能的更高需求。30 万元以上车型碳陶盘渗透率约 5%,2025 年有望突破 10%。基于当前 1%的低基数与明确的产业趋势,碳陶制动盘供应链的放量逻辑清晰,相关供应商将迎来巨大业绩弹性。

2.2 预计 2030 年全球飞机碳陶制动盘市场空间约 20 亿美元

当前市场关注点集中于碳陶制动盘在新能源汽车及高端乘用车领域的渗透前景,但其战略价值与产业化根基,深度锚定于技术门槛高、性能要求严苛的航空制动市场。

全球增长洞察预计 2030 年全球飞机碳陶制动盘市场空间约 20.3 亿美元。根据全球增长洞察数据,2024 年全球飞机碳陶制动盘市场价值为 14.5 亿美元,预计将以 5.7%的年复合增长率增长,2025 年将达到 15.4 亿美元,2033 年将达到24.0 亿美元。

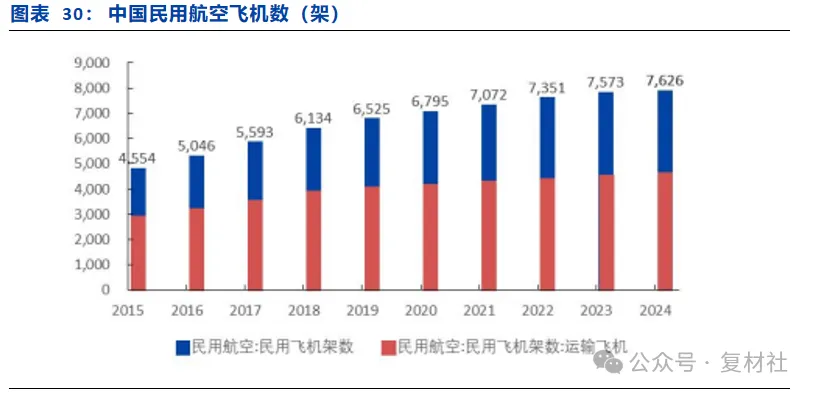

中国或成为世界首个总价值超万亿美元的航空市场。根据波音公司在 2017 年发布的《2018-2037 年市场展望报告》,波音公司预测全球未来 20 年内将需要48,540 架新飞机,总价值合计 6.4 万亿美元。其中,中国在新机交付数量和市场价值方面均占全球总量的近 17%,中国航空运输市场规模为美国的 40%,2030年将超越美国成为全球最大民航运输市场。波音公司预测自 2018 年起,未来 20年中国将需要 6,810 架新飞机,总价值约为 1.025 万亿美元,中国或成为世界首个总价值超万亿美元的航空市场。

旅游业及交通运输业打开民航市场空间,我们预计 2035 年民航碳陶制动盘新增总需求约 24.0 万盘。随着中国经济逐渐向消费性经济过渡,航空业将在中国经济发展中起关键性作用。由于旅游业及交通运输业是未来服务业的重要领域,波音公司预测未来 20 年中国的年客运量增长率将达到 6.4%。波音公司预测中国民航机队规模到 2035 年单通道飞机将增至 5,110 架;未来 20 年宽体飞机规模将增至1,560 架新客机。按照军用飞机主机轮一般装配数量,1 架民用飞机 4 个刹车副,每副 9 个制动盘;1 架军用飞机 2 个主机轮装刹车副,每副 9 个制动盘。战斗机 4个/架,特种飞机 10 个/架,加油机 3 个/架,输送机 12 个/架,武装直升机 4 个/架,教练机 3 个/架。我们预计 2035 年民航机队碳陶制动盘新增总需求规模 24.0万盘。

飞行汽车标配碳陶制动盘打开增长极。飞行汽车已普遍配置碳陶制动盘,该技术成为解决轻量化、高制动性能需求的关键方案。金博股份、天宜新材等公司已实现产品装车或定点,2025 年规模化产能落地将进一步巩固标配地位。随着低空经济爆发,碳陶制动盘在飞行汽车领域的渗透率将加速提升。低空经济中无人机物流,载人交通(eVTOL),工业巡检与文旅娱乐,分别占比约 40%/25%/20%/15%。据民航局预测,中国低空经济规模 2030 年有望达到 2 万亿元,飞行汽车规模约5000 亿-6000 亿元。

3. 国产替代进程提速,自主供应商加速切入头部车企供应链

3.1 低成本工艺规模化量产加快产业化进程

中国厂商复用碳碳复合材料技术链实现弯道超车。从技术路径差异看,海外厂商以短纤维工艺为主,满足赛车、高端改装等小众市场需求,全球仅少数公司(如Brembo)主导长纤维制动盘,存量竞争格局下厂商缺乏升级动力。同时,海外产品单价高昂,显著制约其市场渗透率。以天宜新材等公司为代表的中国公司,依托碳碳复合材料技术积累,选择与碳碳工艺高度协同的长纤维路径——预制体成型与 CVI 致密化环节复用碳碳热场生产经验,仅需新增渗硅、精磨等步骤,从而实现技术弯道超车。目前海内外大尺寸批量制备碳基复合材料工艺的最高水平为 300小时以内,主流水平为约 800-1,000 小时,部分优秀企业约 600 小时。中国长纤维工艺在材料性能上已优于海外主流方案,契合新能源汽车、高铁等对轻量化与高强度的需求,为国产替代提供突破口。

3.2 法规加快标准化,国产供应链加速崛起

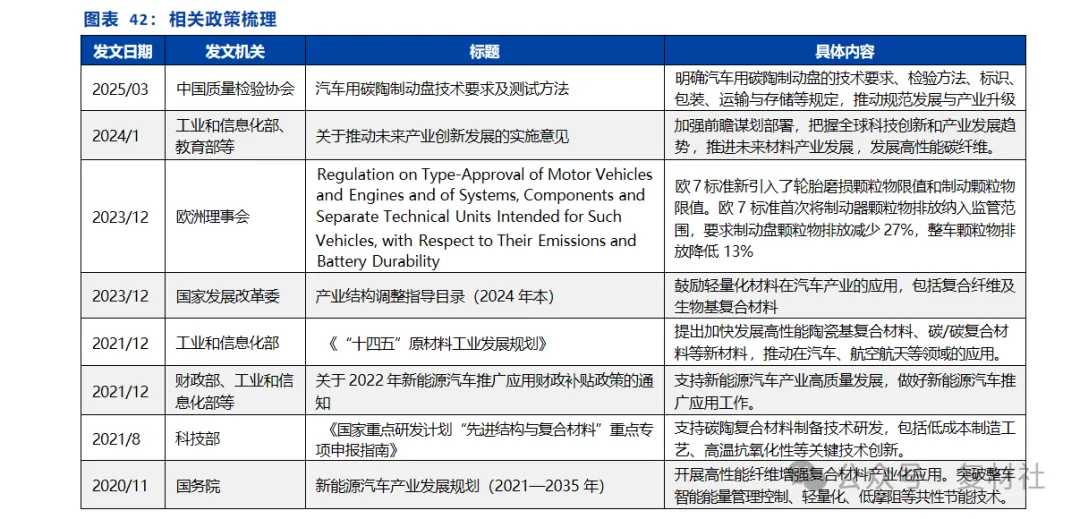

技术标准化牵引与法规强制替代加速碳陶制动盘放量。全球政策环境正加速碳陶制动盘的应用普及。欧盟“绿色协议”和美国 IRA 法案对汽车减排提出更高要求,中国“双碳”战略推动新能源汽车轻量化发展,政策导向使碳陶制动盘从奢侈品逐渐转变为关键技术选项。《汽车用碳陶制动盘技术要求及测试方法》首次统一材料性能、公差精度等核心指标,并通过标准化测试流程(如 AMS 试验、盐雾腐蚀测试)缩短主机厂验证周期。欧 7 首次将制动颗粒物纳入监管,碳陶制动盘凭借粉尘排放减少 90%的优势,成为合规可行方案。

4 相关公司介绍

Brembo

全球碳陶制动系统龙头,竞争优势建立在技术-品牌-全球化三级逻辑。技术壁垒源自 1970 年代航空航天碳陶制动技术,经赛车验证后于 2002 年随法拉利 Enzo车型首发民用化。核心突破在于短纤编织工艺的规模化应用,相较长纤方案,在保持制动性能的同时加工周期缩短 40%、显著降本,率先实现“技术可行+经济合理”的双重壁垒,市占率超 60%。由此形成三大护城河:1)技术壁垒:短纤工艺持续优化性价比;2)强品牌粘性:与法拉利、保时捷、兰博基尼等超豪华品牌及雷克萨斯、日产 GT-R 等高端量产车型合作;3)产业生态:全球化合资布局与垂直整合能力有效降低供应链成本。

控股整合升级,碳陶全球网络成型。Brembo 碳陶业务历经多次迭代:2003年合资切入,2009 年与 SGL 集团重组各持 50%股权成立 BSCCB,形成意大利斯泰扎诺与德国迈廷根双运营中心,2021 年实现 BSCCB 全资控股,整合研发与制造体系。此后,公司加快全球化扩张,在欧洲深耕高端车企,在北美与亚太完善配套,逐步构建覆盖主要产区的碳陶制动全球网络。凭借精密制造与质量优势,深度绑定顶级车企,成为全球主流品牌原厂碳陶制动核心代工商,在高端制动供应链中地位稳固。

金博股份

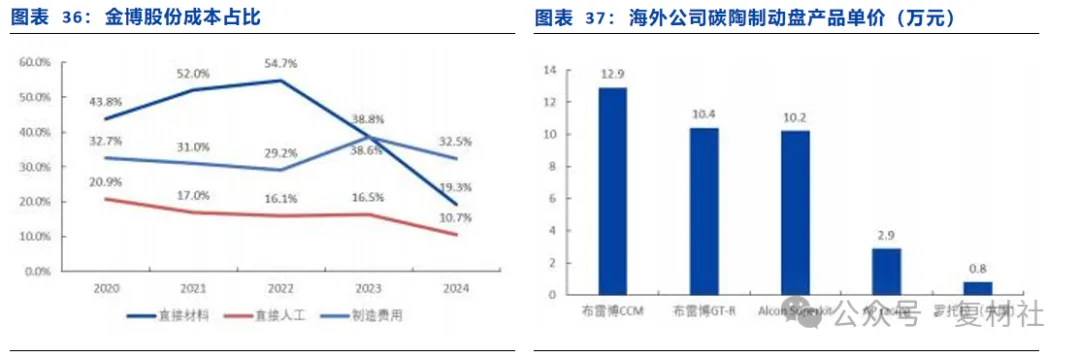

中国领先的碳陶制动盘供应商,平台化技术复用打开第二增长曲线。公司主要从事先进碳基复合材料产品的研发、生产和销售,现阶段聚焦于碳/碳复合材料,首家批量供应碳陶制动盘。在光伏热场产品的中国市场占有率超 50%,成为中国多家头部光伏公司的主要供应商。因光伏业务收入下降,凭借自研的碳纤维预制体制备技术、定向气流快速化学气相沉积、沉积与高温炉自制三大底层碳基材料共性技术,将在光伏热场验证成熟的工艺及产线经验移植至汽车领域。采用光伏热场材料生产的副产品作为原料,成本较进口产品降低 60%,市场占有率约 21%,2027年规划产能 400 万盘/年。

技术壁垒与客户突破已形成明确产业趋势。2022 年 3 月,公司就碳陶制动盘的设计和制造取得 IATF16949 质量管理体系认证;4 月,公司定向增发 8 亿元建设金博研究院,布局半导体、碳/陶复合制动材料、氢燃料电池等多个领域,打造新材料平台;6 月,获广汽埃安碳陶制动盘定点。现已建成全球首个年产 40 万盘的自动化生产线,其产品在小米 SU7 Ultra 上实现 100-0km/h 制动距离 30.8 米的突破性表现,且连续 10 次 180km/h 急刹无热衰减。

天宜新材

中国高铁制动材料(粉末冶金)龙头。公司为中国领先的高铁动车组用粉末冶金闸片供应商,公司覆盖中国时速 160-350 公里动车组 32 个及交流传动机车车型。天宜新材是中国能够同时生产碳陶制动盘及制动衬片公司,独创针刺-熔渗复合工艺,使产品孔隙率控制在 5%以下。采取"设备+工艺"双轮驱动策略,其四川江油产业园引进德国申克热处理设备,配合自研的梯度密度控制技术,使制动盘摩擦系数稳定性提升至 0.42±0.02,优于行业平均水平(±0.05)。

绑定头部车企,产业化验证稳步推进,规模化产线建设仍待加速。公司获得头部新能源车企 3 个重点车型定点,2 个定点多批次批量订单;已与 20 余家汽车主机厂及制动器配套厂商建立合作。无人机的碳陶制动盘已完成样件制作,直升机碳陶盘已完成样品制备,并实现首套销售。公司规模化产线建设仍待加速,江油基地60 万盘产能规划建设,为中国最大碳陶盘产线之一,截至 2025 年 6 月未建成投产。截至 2024 年底,年产 30 万件轨道交通车辆闸片/闸瓦、30 万套汽车刹车片、412.5 万套汽车配件项目的投资进度达 99.88%,碳碳材料制品产线自动化及装备升级项目的投资进度为 107.23%。

金麒麟

合资公司技术合作,海外渠道加速渗透。金麒麟是专注于摩擦材料及制动产品研发、生产和销售的高新技术公司,成立于 1998 年,主要产品包括汽车刹车片、汽车制动盘、轨道交通刹车片及工业制动产品,拥有 300 多个制动摩擦材料配方和 290 多项专利,具备较强的自主研发能力。2022 年 7 月 25 日,布雷博与金麒麟签署了 50/50 的合资协议,成立新公司——山东 BRGP 摩擦技术有限公司,总投资额 3,500 万欧元,聚焦乘用车和商用车售后市场刹车片,借助布雷博全球分销网络与品牌背书,金麒麟可直接切入高端 AM(售后)市场,技术协同效应显著。

2024 年,公司实现营收 17.39 亿元,同比上升 8.46%;归母净利润 9,217.01 万元,同比下降 30.81%。海外营收占比达 87.12%,覆盖欧美 70 余国,与博世、Dorman 等跨国汽配商建立 ODM 合作。

勒迈科技

中国领先的碳陶制动盘制造公司。深圳勒迈科技有限公司成立于 2017 年,其前身为深圳市勒马制动科技有限公司。公司专注于乘用车用碳纤维复合材料制动系统的研发、生产、销售及售后服务等工作,以“LeMyth”为品牌,采用碳纤维 3D编织及碳陶复合材料技术,主要销售赛车及高端改装车等领域,销往全球 23 个国家,成为中国及亚太地区第一家能够量产车用碳纤维复合材料制动系统产品生产厂家。实现产品进入全球 F1 方程式赛车刹车系统产品供应商序列。LeMyth 碳陶刹车系统 GT 版,有效提升刹车性能和安全性能,满足车辆从街道到赛道的制动需求。

世鑫新材

高铁碳陶刹车为主,布局汽车碳陶刹车。湖南世鑫新材料有限公司,是中南大学鼓励优秀科研成果转化、转移而建立,集“产、学、研”为一体的国家高新技术公司。公司主要从事高速列车、城轨、地铁、磁浮列车,以及汽车、新能源、航空航天等领域用碳陶复合材料及其产品的研发、生产和销售。公司建设有国家工信部“高铁装备新材料产业与应用示范平台”,具有中车高速列车、城轨地铁等车辆用碳陶复合材料产品研制、生产资质,碳陶制动盘/闸片产品供应和服务资质。

道普安

中国较早布局碳陶刹车的公司。山东道普安制动材料有限公司,隶属于山东禹王集团,成立于 2018 年,专业从事摩擦制品的研究与开发,主要产品为碳/碳和碳/陶制动系列产品,广泛应用于汽车制动领域。已经获得汽车行业质量体系认证(TS16949)。道普安与中国外多所重点院校合作,碳/碳、碳/陶制动系列产品已获专利成果 27 项,承担省级科研项目 2 项。产品已成功应用于保时捷、玛莎拉蒂、法拉利、宝马、奔驰等车型。

注:本文内容多为科普/知识类分享,平台仅供交流学习不为其版权负责,文中观点仅供分享交流

。版权归原作者所有;如涉及版权问题请第一时间告知我们修改或删除。

Click "Read the original" at the bottom

END

中国汽车材料网(qichecailiao.com)--汽车材料与工艺行业门户

Website for automotive material and process industry

技术交流QQ群:108660594;632289855

Technical exchange QQ group:108660594;632289855

技术交流微信群:管理员微信号 18156085929

Submission:Add WeChat

官方投稿邮箱:zgqcclw@126.com

Submission Email

汽车材料领域 线上线下媒体推广

欢迎广告预订 18156085929

Automotive materials field

Online and offline media promotion

Welcome ad booking ,Contact 18156085929