更多行业资讯

关注联合资信

结构评级二部

郭燕 陈蕙珺

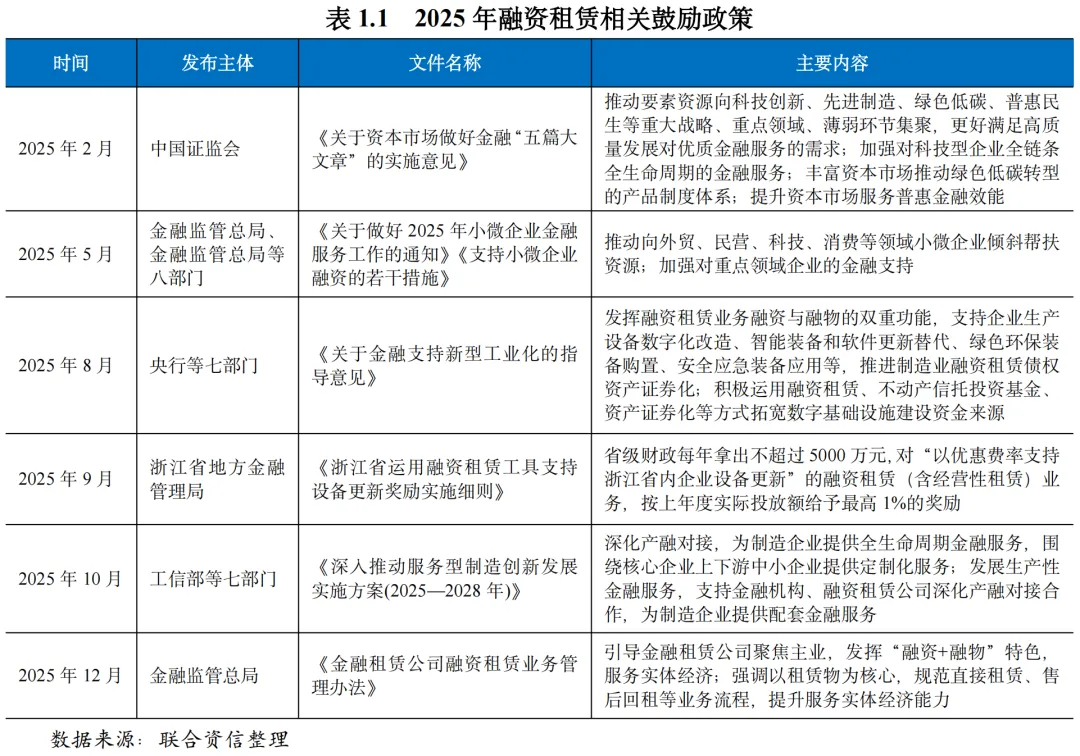

2025年,多部门协同发力,围绕实体经济重点领域,出台多项鼓励政策;支持中小微企业融资,推动租赁行业回归“融资+融物”本源,赋能实体经济;资产证券化业务进一步规范。

(一)资产证券化相关政策

2025年3月,中国证券投资基金业协会发布《债权类资产证券化业务尽职调查工作细则》,就业务参与方、基础资产、现金流及交易结构的尽职调查关注点提出了全面、明确的要求,强化了风险控制要求。

2025年5月,上海证券交易所修订形成了《上海证券交易所公司债券和资产支持证券发行上市挂牌业务指南(2025年5月修订)》,规范公司债券、资产支持证券发行、上市或挂牌业务服务,优化发行人、计划管理人和承销机构业务办理机制;同月,上海证券交易所发布《关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知》,试点开展公司债券续发行和资产支持证券扩募发行业务,在材料准备、发行上市流程、中介机构职责、做市机制衔接等方面作出指导。

(二)重点领域支持

2025年,延续政策基调,相关部门发布融资租赁相关鼓励政策,围绕新型工业化、小微企业融资、绿色低碳等方向,通过监管引导、财政支持、产品创新等多维度发力,持续推动租赁行业回归“融资+融物”本源,强化对实体经济重点领域与薄弱环节的支持。

2025年,融资租赁ABS发行稳健,小微租赁类ABS占比提升,特定标识产品扩容,发行主体头部效应明显,发行利率整体呈下行趋势,存续产品表现稳定。

(一)市场发行情况

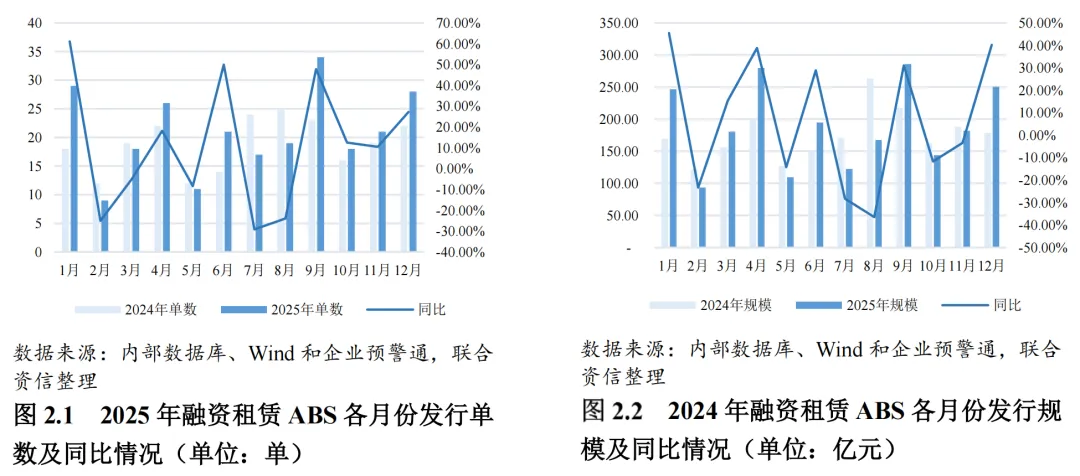

2025年,在政策引导、产业转型与市场需求的多重驱动下,融资租赁ABS作为服务实体经济、支持产业升级的重要融资工具,展现出增长韧性。2025年,融资租赁ABS共发行251单,发行总规模达2257.20亿元,分别较去年同期增长11.06%和增长6.93%。融资租赁ABS市场发行稳健。

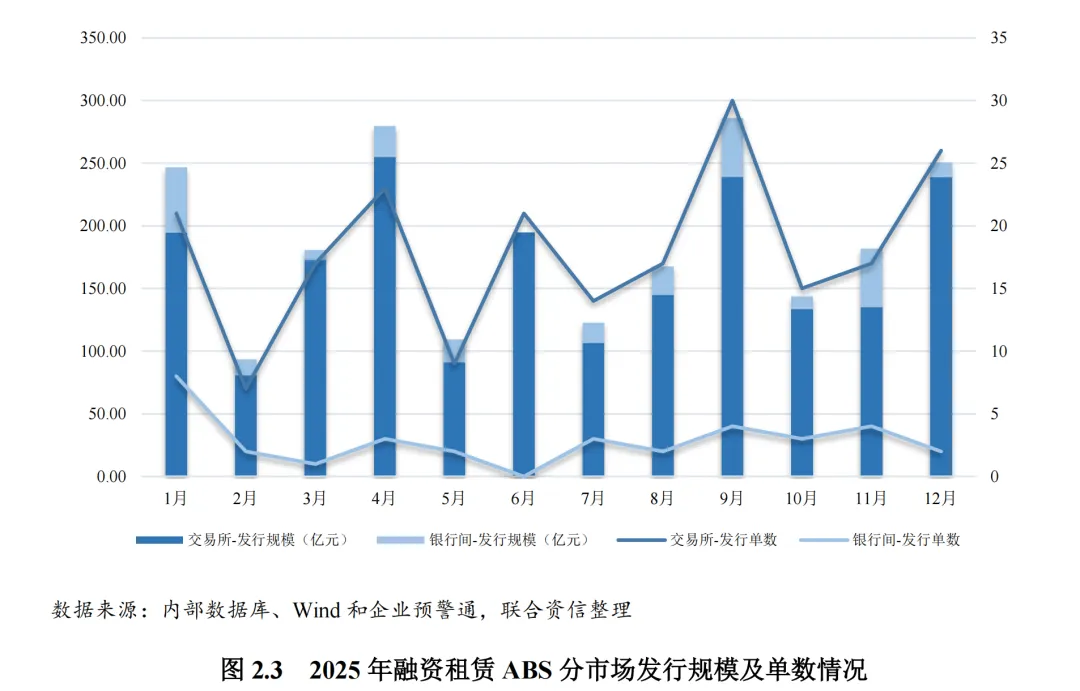

发行场所方面,交易所市场仍是融资租赁ABS发行的主要场所。2025年,交易所市场发行217单,发行规模1986.37亿元,占融资租赁ABS发行总规模的88.00%,发行单数和发行规模同比增长23.30%和18.59%;银行间市场发行34单,发行规模270.82亿元,占融资租赁ABS发行总规模的12.00%,银行间市场发行较上年有所收缩。

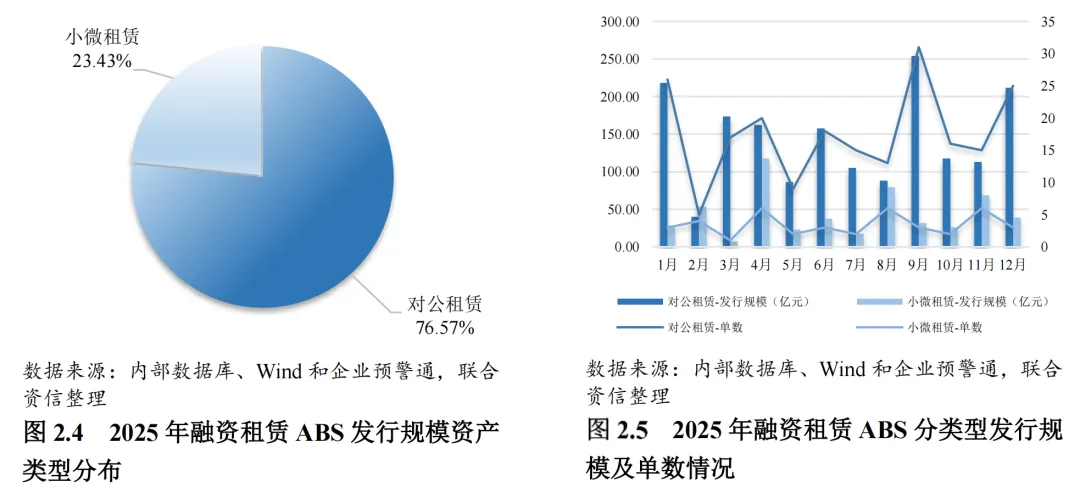

资产细分类型上,受国家普惠金融政策支持、设备更新需求释放,2025年,小微租赁类ABS占比有所提升。2025年,对公租赁类ABS和小微租赁类ABS分别发行210单和41单,发行规模分别为1728.28亿元和528.92亿元,其中小微租赁类ABS发行规模占比较上年增长了4.74个百分点,增至23.43%。

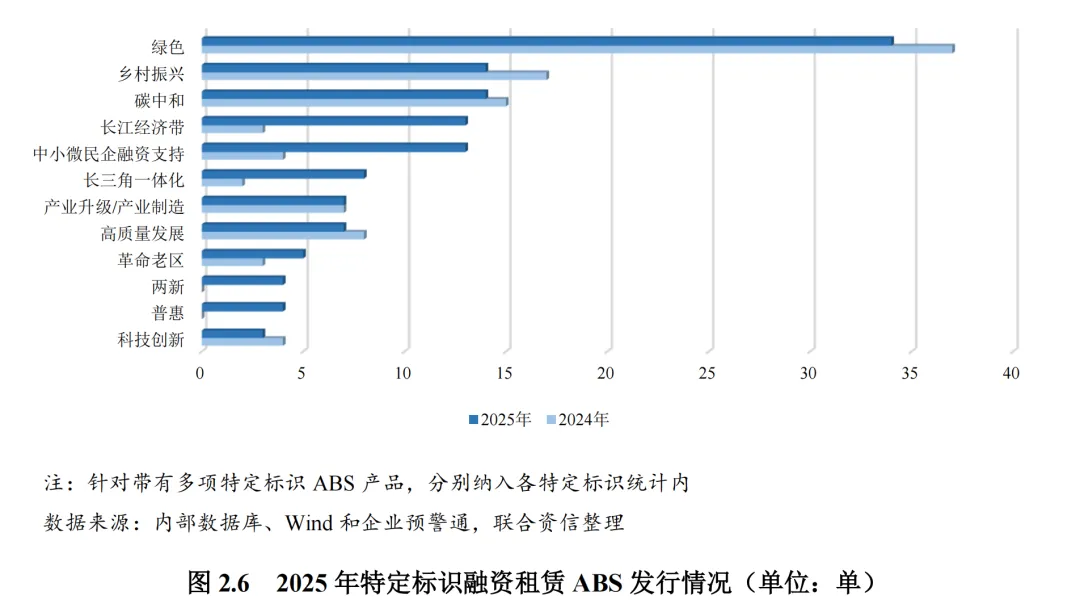

特定标识方面,2025年,融资租赁ABS呈现绿色引领、区域振兴与产业融合协同的多元化格局。在多项引导租赁公司服务重点领域政策支持下,绿色、乡村振兴、碳中和、中小微企业融资支持、产业升级和区域协调发展(长江经济带和长三角一体化)等特定领域标识的融资租赁ABS保持活跃,同时不断涌现低空经济、两新、数据资产等新兴特定标识,特定标识体系更加丰富。特定标识从单一向多项组合发展,多项特定标识ABS产品成为市场新热点。2025年融资租赁ABS中,绿色ABS、碳中和ABS、乡村振兴ABS分别发行34单、14单和14单,发行规模分别为232.45亿元、111.17亿元和105.35亿元。

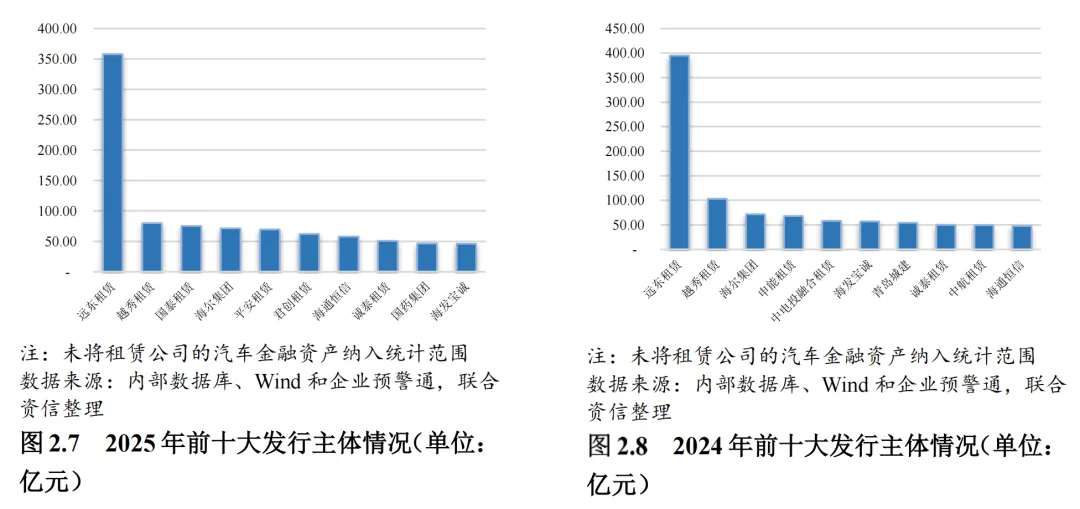

(二)发行主体情况

2025年,融资租赁ABS市场的发行主体更加多元化,产业系与绿色系租赁主体扩容,地方国资加速布局,头部效应依旧显著。2025年融资租赁ABS市场的发行主体共118家,其中有37家是相对于2024年新增的发行主体,新增发行主体多为地方平台下属租赁公司和地方产业背景租赁公司,服务地方产业升级与公共服务,新增发行主体为融资租赁ABS市场带来了增量活力。2025年,前十大发行主体分布较上年同期有所调整,合计发行规模占比40.67%,较同期稍降4.53个百分点,头部效应依旧显著。

(三)租赁物情况

2025年,融资租赁ABS入池资产涉及的租赁物以机械设备2为主,公共服务类设备受平台化债影响占比有所调整。与2024年同期相比,2025年租赁物为公共服务类资产的发行规模占比降至23.97%,租赁物为机械设备类的发行规模占比增至60.59%。绿色与智能双轮驱动租赁物升级,绿色能源设备(如光伏、风电、储能等)和智能设备投放规模持续增长。此外,新兴产业租赁物不断涌现,“两新”领域租赁物适配产业政策导向,数据相关设备、低空飞行等创新租赁物也在ABS市场崭露头角。

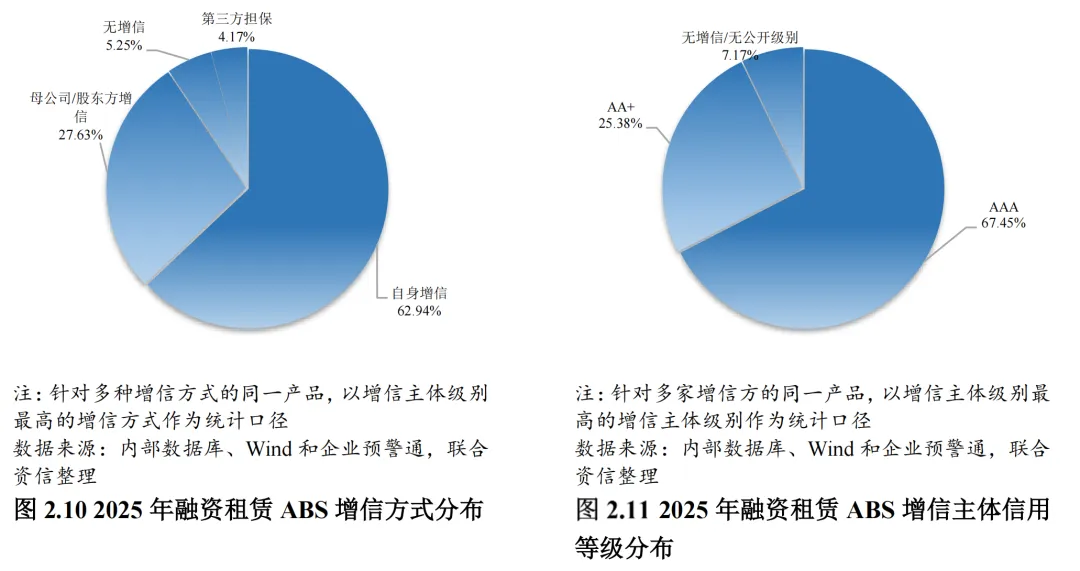

(四)增信方式

从增信方式看,大部分融资租赁ABS产品附有原始权益人自身/母公司/股东方提供的信用支持。2025年,引入外部增信方式的融资租赁ABS发行规模占比为94.75%。其中,母公司/股东方增信占比27.63%,原始权益人自身增信占比62.94%,第三方专业机构担保占比4.17%。从增信主体信用等级来看,综合企业融资需求的成本考量,增信方信用级别以高信用等级为主,增信方信用等级为AAA和AA+占比分别为67.45%和25.38%。

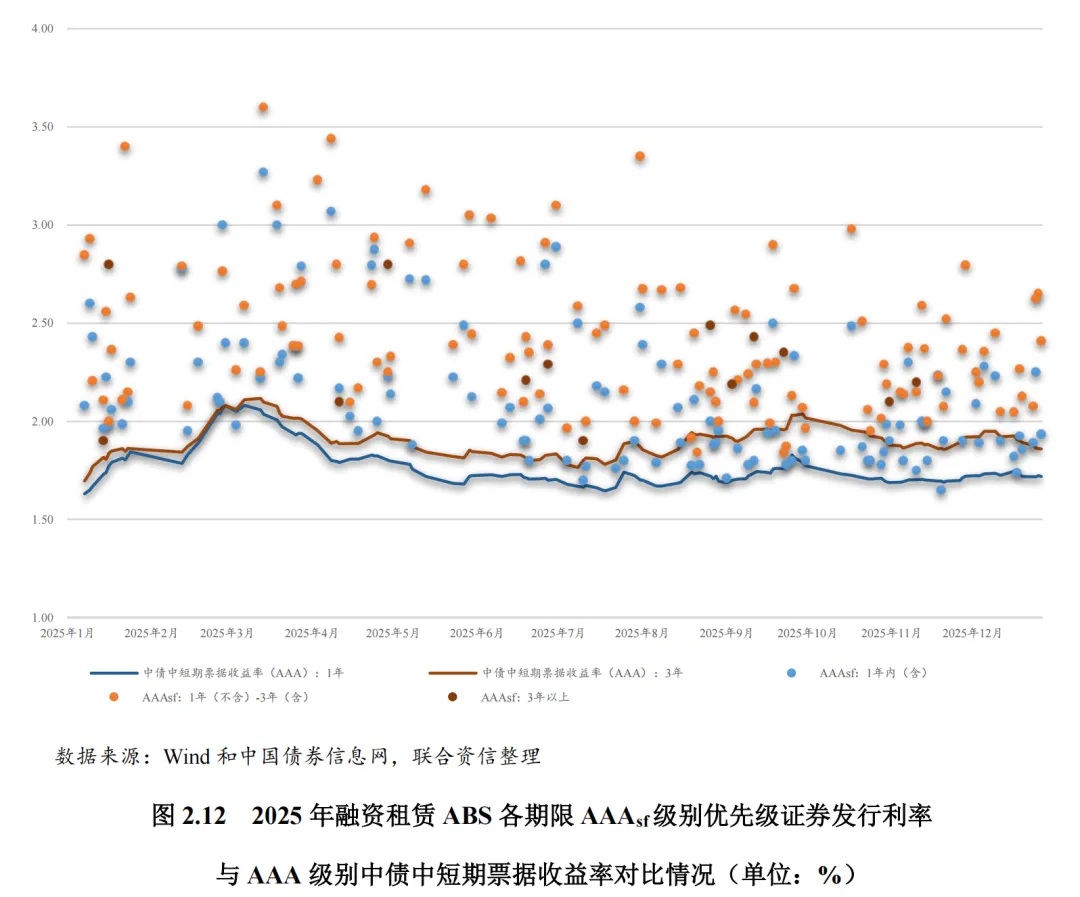

(五)发行利率

2025年,我国整体经济形势较为稳健,货币政策仍保持宽松基调,但力度和节奏受稳汇率、财政扩张等因素制约,债券市场利率呈区间震荡走势。从级别分布看,2025年,融资租赁ABS的AAAsf、AA+sf级别优先级证券平均发行利率分别为2.29%、3.18%,分别较上年同期下降40bps、20bps。

对于AAAsf级融资租赁ABS,各期限优先级证券发行利率处于1.60%~3.77%之间,平均利差为44bps(以AAA级别中债中短期票据收益率为基准,下同)。对于AA+sf级融资租赁ABS,各期限优先级证券发行利率处于1.97%~5.00%之间,平均利差为127bps。

(六)首次评级情况

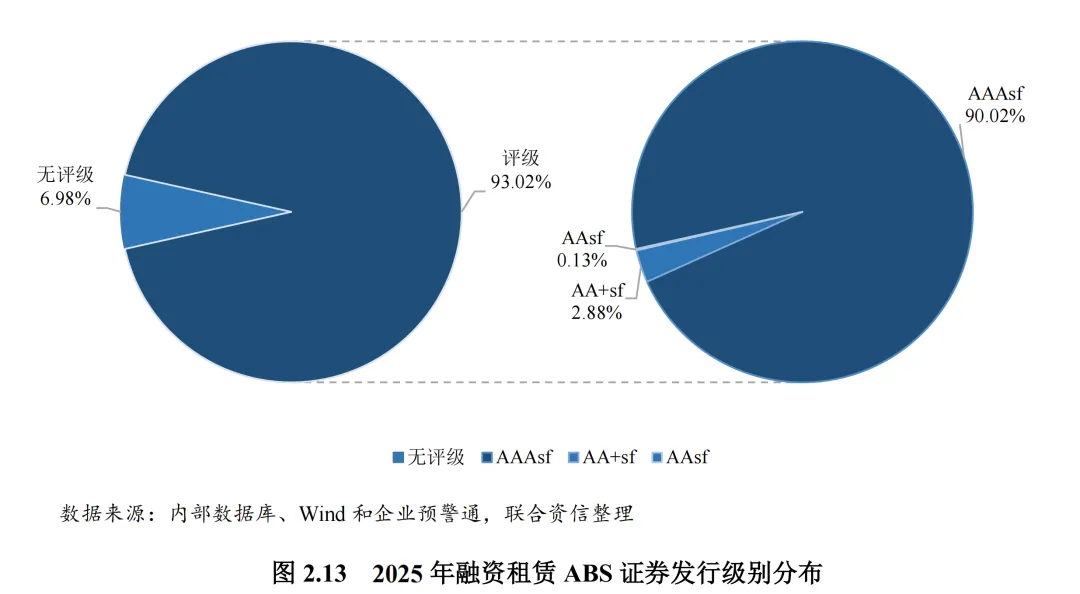

从优先级证券首次评级级别来看,融资租赁ABS仍以高信用等级为主。2025年,AAAsf和AA+sf级的优先级证券规模分别占比90.02%、2.88%。其中,AAAsf级证券占比与上年同期基本保持稳定,主要依赖于增信主体较强的信用水平、良好的资产质量、有力的增信措施等因素。

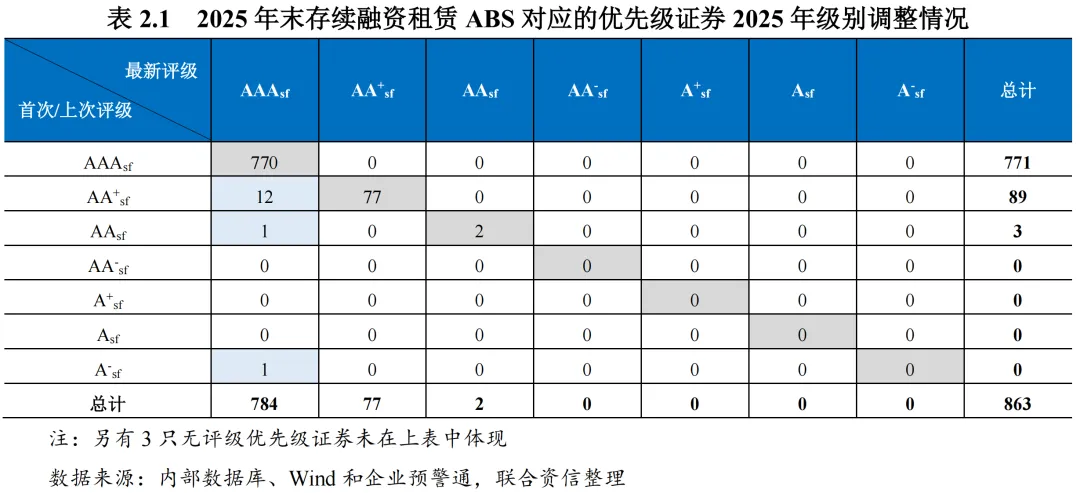

(七)级别调整情况

截至2025年末,融资租赁ABS存续优先级证券共866只(含无评级),其中有14只优先级证券级别于2025年调高,无下调情况,反映出市场的稳健性。级别调高的原因主要包括:剩余资产整体资信水平有所提升;超额利差累积形成了较高的超额抵押,使剩余优先级证券获得的信用支持提升;资产池剩余期限缩短,使得资产池现金流不确定性降低等。

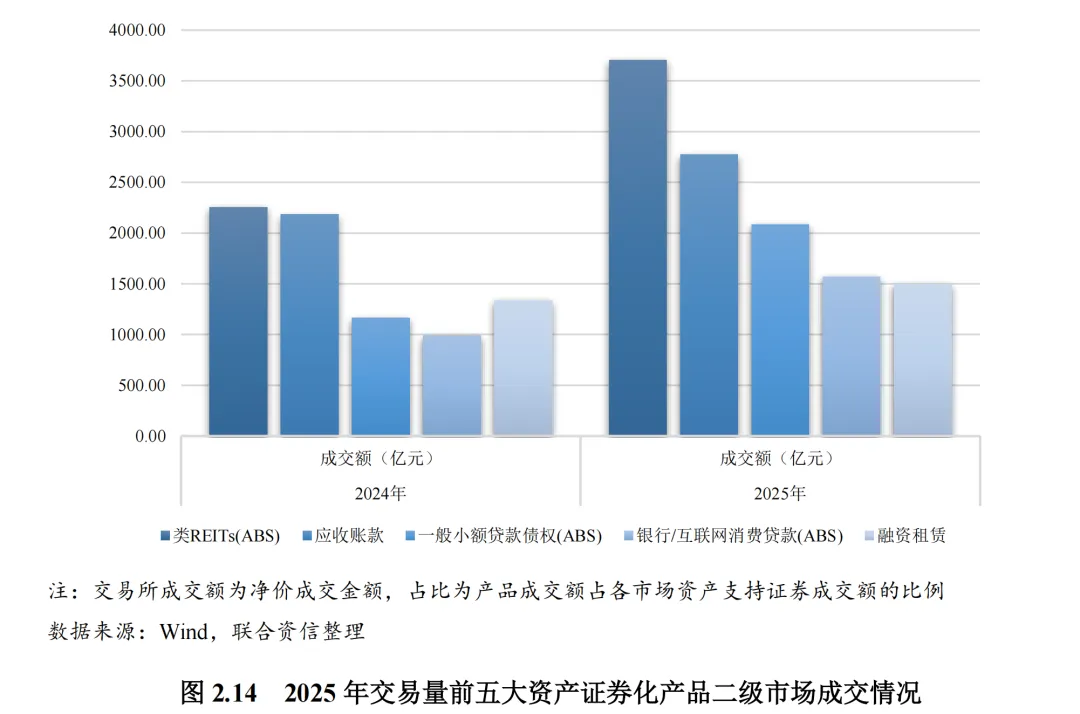

(八)二级市场交易情况

2025年,融资租赁ABS全市场成交金额为1500.05亿元,同比增长12.51%,占资产证券化产品全市场成交金额的8.50%,较2024年略降低1.34个百分点,为全市场第五大交易品种。

融资租赁为实体经济持续赋能;融资租赁ABS发行主体拟趋于多元;政策引导持续深化,机械设备类租赁物或将稳步增长,特定标识将持续扩容;融资租赁ABS市场认可度及活跃度拟稳健提升。

融资租赁ABS作为服务实体经济、助力产业升级的重要融资工具,2025年在政策引导与市场需求的双轮驱动下,融资租赁ABS稳健发展。在多项政策协同引导下,融资租赁公司未来将持续推进业务结构优化升级,进一步服务实体经济,充分发挥金融支持社会领域投融资的作用。

融资需求升级与政策引导下,地方国资背景的融资租赁公司将逐步参与融资租赁ABS发行,融资租赁ABS发行主体拟趋多元化。头部综合类租赁公司依靠全产业布局、优质资产储备和强信用品质,头部效应仍将显著。

短期来看,资产类型结构呈现政策导向特征,受普惠金融政策支持与小微企业设备更新需求释放影响,小微类租赁ABS的占比或将持续提升。长期来看,租赁物将向“绿色化、智能化、多元化”迭代,机械设备类租赁物占比将稳步增长。随着政策引导持续深化,特定标识产品将持续扩容。

伴随地方化债工作稳步推进,部分政信平台所在区域风险或将有所缓解,但存量平台类租赁资产表现仍存在不确定性。融资租赁公司业务转型成效有待验证,需关注重点行业和区域波动对资产质量变化的影响。但考虑到租赁公司在趋严的监管政策引导下持续提升专业能力及风控水平,融资租赁ABS入池资产质量有望稳步提高,加持政策红利,融资租赁ABS市场认可度有望持续提高,市场活跃度或将提升。

[1]融资租赁ABS:包含交易所及银行间融资租赁资产证券化产品,市场发行统计中未将租赁公司的汽车金融资产纳入统计范围。

[2]机械设备主要包括工程机械、医疗设备、农业设备、电力设备和环保专用设备等,具备一定的处置回收价值。

往期链接

2025年ABS市场分析——规模与流动性双升,细分领域多点开花,规范与创新并行