前言

在收购带有电价补贴的新能源项目时,收购方往往会在协议中将股权转让款的支付进度与电价补贴的回款进行挂钩,即以电价补贴的回款作为某笔股权转让款支付的先决条件。然而,此类项目涉及金额较大,一旦当项目公司未如期收到补贴时,合同双方当事人开始重新审视付款条件,并在条款的理解上产生重大歧义,直至引发纠纷。本文介绍一则案例,经历一审、二审,两级法院对案涉付款条件的理解截然不同,让我们先看一下基本案情。

01

案情回顾

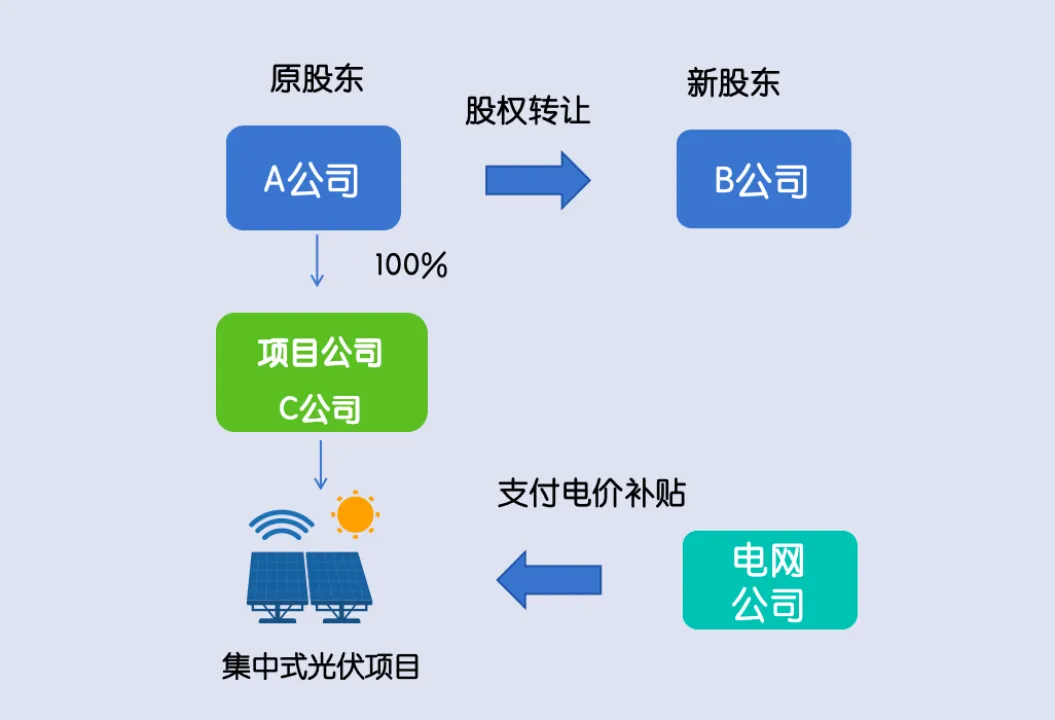

C公司是一家从事集中式光伏投资的项目公司,原股东为A公司。2020年10月,A公司(转让方)与B公司(受让方)签订《股权转让协议》,双方约定将A公司持有的C公司100%股权转让给B公司,股权转让对价为3100万元。其中,第4.2.1款涉及股权转让款的支付安排,主要内容如下:

(1)向受让方移交C公司投资建设运营项目工程档案以及约定的文件后,无论C公司应收未收电价补贴款是否到位,受让方先向转让方支付股权对价款的5%;

(2)在C公司应收未收电价补贴款到位、转让方完成该时间点以前本协议项下约定义务并提供有效的等额收款票据后10个工作日内,受让方按照实际到位金额向转让方支付股权对价款,直至累计支付到股权对价款总额的80%为止;

(3)在转让方不存在违反本协议项下约定及其声明、承诺或保证的前提下,股权交割完成后C公司正常运行满一年,并且转让方提供有效的等额收款票据后15个工作日内,受让方向转让方付清本次股权对价款的剩余款项;如果C公司电价补贴款到位延后,受让方支付时限也相应延后……

另,该协议载明“此外,C公司于2015年7月投产发电,已列入国家某主管部门可再生能源第七批电价补贴目录”。该协议附件三C公司债权清单,截止到2020年6月30日,某电网公司应收未收电价补贴款3600万余元。

上述协议签订的当日,A公司将C公司的股权转移至B公司名下。2021年2月,双方完成股权交割。

某电网公司在2021年9月至2022年8月期间已陆续向C公司发放2018年3月-2018年9月电价补贴。此后C公司暂未收到电价补贴。

因双方就股权转让款支付事宜发生争议,2024年1月,A公司发函催告B公司付款。

因协商未果,A公司诉至法院,请求法院:判决B公司向A公司支付合同款及逾期利息。 截至起诉时,B公司已向A公司支付C公司股权对价款的32.66%,共1000万余元,还剩2000余万元未支付。

(备注:因篇幅有限,以上案例根据真实案例进行简化)

02

双方观点

A公司观点:

1. 《股权转让协议》第4.2.1条款对于支付期限的约定不明,应视为没有约定。

2. 股权交割时,C公司一直正常自电网公司处获得电价补贴,也被列入可再生能源第七批补贴目录,并且B公司此前已完成详尽的尽职调查。因此,根据双方之间的《股权转让协议》的约定,审计基准日以前的风险归A公司承担,股权交割日以后的风险归B公司承担。

B公司观点:

根据案涉股权转让协议第4.2.1款的约定,应收未收电价补贴款到位是本案的付款条件之一。这一合同条款清晰明了,A公司在签订前也已充分考虑到其风险才设置了该条款,该条款的解释也并不存在歧义。

03

法院判决

一审法院认为B公司支付剩余股权转让款的条件已经成就,支持原告的诉讼请求,主要理由如下:

1. 双方订立股权转让合同之根本目的,在于完成C公司股权的交易过户,转让款支付方式系对付款期限的安排,而非将应收未收电价补贴款无法收回的终极商业风险转移给A公司。若将该条款解释为“应收未收电价补贴款永不到位则付款义务永不到期”,则意味着A公司在承担股权已过户的巨大风险后,其核心合同权利(获得对价)将完全依赖于一个不确定的、且其无法控制的事件,致使双方权利义务严重失衡,有违公平原则。

2. “相应延后”不等于“无限期延后”。合同中“支付时限也相应延后”的约定,是针对付款期限的一种附期限的约定,而非附解除条件或附终期条款。该约定默示的前提是,应收未收电价补贴款由明确的、可预期的到位期限,当该期限变得不确定或遥遥无期时,此约定因缺乏明确的履行期限基础而失去可执行性,此时视为约定不明。B公司应承担履行期限不明的法律后果。

3. B公司的行为表明其已实际控制并处分了合同核心资产,付款条件视为成就。

B公司不服一审判决,提起上诉。二审认为,A公司要求B公司立即支付剩余股权转让款及逾期利息的诉讼请求,因所附付款条件未成就,其请求权基础目前尚不具备,法院不予支持,主要理由如下:

1. 条款表述清晰,内容明确,不存在歧义。由此可见,双方将“应收未收电价补贴款到位”约定作为B公司支付大部分(80%)股权转让价款的前提条件,是其核心资产即对国家电价补贴政策的执行到位情况,所作出的商业安排与风险分配。该约定符合《中华人民共和国民法典》第一百四十三条关于民事法律行为有效要件的规定,是当事人意思自治的体现,人民法院不应随意以司法判断替代当事人的商业判断。

2. 关于案涉《股权转让协议中》约定的该付款条件的性质,应为附条件的民事法律行为,而非附期限的民事法律行为。截至本案二审辩论终结前,某电网公司向C公司支付的电价补贴款仍停留在发放至2018年9月的状态。B公司在二审中提交的2025年对账单及项目处置意见单等新证据显示,C公司项目现已通过国家可再生能源发电补贴核查,被确认为合规项目,并核定了截至2023年底的应付未付补贴资金余额。该证据仅能证明相关补贴资金完成了合规性审核及部分核减确认,明确了应付未付的金额,但并未证明该款项已经实际拨付至C公司账户。而双方协议约定的“到位”一词指的是资金实际到达收款方账户,而不仅仅是债权金额的确认。因此,协议约定的“到位”条件并未满足。

3. 案涉协议中有关商业风险的安排,是当事人意思自治的体现,司法应予尊重。

最终,二审法院撤销原审判决,驳回A公司的诉讼请求。但二审法院在判决书中明确指出,驳回A公司目前的诉讼请求,并不意味着其合同权利的消灭,亦不免除B公司的付款义务。根据《股权转让协议》的约定,该协议仍然合法有效,待“C公司应收未收电价补贴款到位”条件成就时,B公司仍负有按照协议第4.2.1条款的约定,向A公司继续支付股权转让款。双方均应秉持诚信,继续履行合同。

04

案例启示

鉴于电价补贴作为应收账款本身,是项目公司资产重要组成部分,回款与否,直接将影响到转让方对项目公司的估值。对于上述案涉条款,笔者认为条款表述还是比较清晰、明确的,初看到一审判决的结果时,感到十分意外,好在最终该案在二审阶段被改判。笔者之所以要分享本案,并不在于案涉条款本身的理解,而是在重大项目相关的法律文件中,一些合同条款可能在谈判、签订时看上去平平无奇、含义清晰,一旦双方在利益面前发生分歧时,这些条款的内容,甚至某个词语、标点符号都会成为双方争辩的焦点。对于参与合同条款的起草、修改的各方人员,都需要具备一定的风险意识,谨慎对待合同中的每一条款。

作者介绍

执业律师10年+,从法律人的视角观察新能源行业和工控数据安全,具有服务有关能源类、互联网企业的经验,合作、咨询欢迎私信。

声 明

本文不构成任何明示或暗示的法律意见,文章内容谨供参考,若有专业问题,请咨询相关专业人士。

往期文章推荐

案例研究:项目公司股权转让后,送出线路工程被电网公司收购后的转让款应归项目公司所有,还是归原股东所有?

集中式光伏 | 从一则股权转让纠纷看“项目发电量保证条款”的起草

案例研究:光伏项目转让后,税务机关责令项目公司缴纳耕地占用税1000余万元,项目公司能否要求原股东承担?