关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成。专注于为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct

报告全面评估了全球经济增长前景、风险因素、区域差异及政策挑战。从全球趋势、主要经济体表现、风险因素、区域展望和政策含义等方面进行结构化分析解读

一、全球经济增长趋势:韧性中的放缓

报告指出,全球经济增长在2025年表现出韧性,估计为2.7%(高于2024年6月预测的0.4个百分点),主要受贸易前置需求(front-loading)、宽松金融条件和中国政策支持推动。但2026年增长预计放缓至2.6%,2027年微升至2.7%,反映贸易壁垒滞后影响、政策不确定性及需求疲软(表1.1)。

关键驱动力:2025年增长超预期,源于美国关税生效前的贸易前置、中国财政刺激及AI相关投资。但2026年贸易前置效应消退,高关税对消费和投资的拖累将显现。

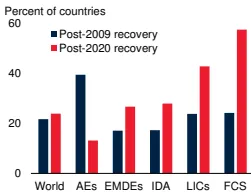

增长分化:先进经济体(AEs)2025年增长1.7%,2026年降至1.6%;新兴市场和发展中经济体(EMDEs)2025年增长4.2%,2026年放缓至4.0%。EMDEs复苏不均,低收入国家(LICs)和脆弱冲突地区(FCS)人均收入仍低于疫情前水平(图1.1.F)。

注:图1.1.F显示,五年后(2025年),全球人均GDP仍低于趋势,但先进经济体接近恢复,EMDEs差距显著。

二、主要经济体表现:政策与结构挑战交织

1. 美国

2025年增长估计为2.1%,2026年预计升至2.2%。韧性来自AI投资和税改延长,但高关税(平均有效关税率升至17%,为1930年代以来最高)将抑制消费和投资(图1.3.A)。劳动力市场软化和政策不确定性是下行风险。

注:图1.3.A显示美国平均有效关税率在2025年大幅上升。

2. 中国

2025年增长4.9%(高于预期),但2026年放缓至4.4%。房地产低迷、消费者信心不足和结构性放缓(人口老龄化、高债务)是主因。政策支持(如商品以旧换新)仅部分抵消拖累。

3. 欧元区

2025年增长1.4%(超预期),但2026年降至0.9%,受贸易放缓和地缘冲突影响。2027年有望恢复至1.2%,依赖防御投资和欧盟资金。

4. EMDEs整体

排除中国后,2026年增长稳定在3.7%。商品出口国(如中东能源出口国)受益于油价,但贸易依赖度高的经济体(如墨西哥、越南)受关税冲击更大。

三、核心风险:下行压力主导

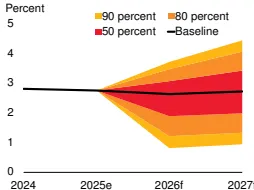

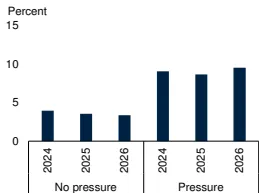

报告强调风险偏下行(图1.2.A),主要包含四类:

注:图1.2.A显示全球增长预测的概率分布,左侧尾部风险更突出。

贸易紧张升级

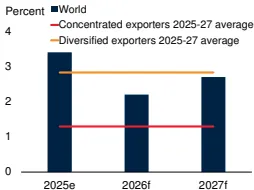

美国关税已导致贸易成本上升,若进一步升级(如USMCA重谈),可能引发全球供应链重构和增长拖累(图1.3.D)。

注:图1.3.D显示多元化出口国贸易增长更稳,但集中型出口国易受冲击。

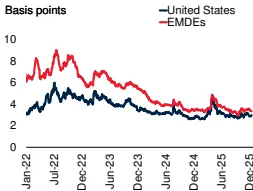

金融条件收紧

当前股市高估值和低企业债利差不可持续(图1.6.B)。若风险偏好逆转,可能导致EMDEs资本外流和债务压力。

注:图1.6.B显示高收益公司债利差处于历史低位,暗示市场乐观情绪可能反转。

地缘冲突与气候灾害

俄乌战争、中东紧张局势可能推高能源价格;极端天气(如干旱、洪水)威胁农业和基础设施,尤其影响EMDEs(图1.12.D)。

注:图1.12.D显示冲突导致受影响国人均GDP增长显著下滑。

通胀与债务压力

全球通胀虽缓和,但核心通胀黏性仍存(图1.5.C)。EMDEs政府债务占GDP近70%(55年来最高),限制政策空间。

注:图1.5.C显示2026年通胀预期仍高于疫情前水平。

四、区域异质性:复苏步伐分化

1. 东亚与太平洋(EAP)

中国放缓拖累区域增长,但东南亚受益于半导体出口和AI需求。越南、菲律宾增长强劲,但贸易壁垒是风险(图2.1.1.E)。

注:图2.1.1.E显示东南亚工业产出增长受电子产品驱动。

2. 欧洲与中亚(ECA)

俄乌战争和能源转型是关键变量。土耳其增长回升(2027年4.4%),但俄罗斯停滞(0.9%)。欧盟资金支持中东欧投资。

3. 拉丁美洲与加勒比(LAC)

增长温和(2026年2.3%),巴西、墨西哥受贸易不确定性制约。加勒比地区依赖旅游业,气候风险突出。

4. 中东、北非、阿富汗和巴基斯坦(MNA)

能源出口国(如沙特)受益于油价,但冲突(如也门、加沙)和油价波动是风险(图2.4.3.C)。

注:图2.4.3.C显示油价波动加剧,影响财政收支。

五、政策挑战与机遇

财政政策

EMDEs需增收减支以控债务,但社会支出压力大。财政规则(fiscal rules)可提升调整概率(图1.14.C)。

注:图1.14.C显示有财政规则的经济体更易启动财政调整。

货币政策

通胀虽降,但核心压力存续。EMDEs央行需平衡增长与物价稳定,保持独立性(图1.15.C)。

注:图1.15.C显示受政治压力的央行通胀预期更高。

结构性改革

EMDEs需改善营商环境、投资数字基建(如AI)以提升生产率(图1.16.D)。青年人口增长(2035年前EMDEs有12亿人达工龄)要求创造就业。

注:图1.16.D显示前沿市场资本存量低,需投资驱动增长。

六、结论:不确定中的韧性

全球经济在多重冲击下展现韧性,但增长动能减弱。2026-2027年,贸易摩擦、金融条件与地缘风险是主要威胁,而AI投资、区域贸易整合可能提供上行空间。政策重点应放在:

短期:维持金融稳定,通过贸易多元化降低关税冲击。

中长期:推进财政整顿、结构性改革和绿色转型,尤其关注EMDEs的就业与减贫挑战。

报告警示,若风险恶化(如贸易战升级或冲突蔓延),全球增长可能再降0.3个百分点。反之,若私人部门适应力超预期,增长或优于基线。

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成,为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct