经济周期从不是纸上冰冷的波动曲线,而是由技术革命驱动、藏着时代机遇的财富放大器。

每一轮周期更迭,都是旧产业的迭代与新赛道的诞生,更是普通人突破圈层、抓住红利的关键窗口。

那些被时代成就的造富者,并非天生拥有过人运气,而是读懂了周期的节奏,在关键阶段踩准了产业发展的脉搏。

一:周期的本质:技术革命是底层引擎

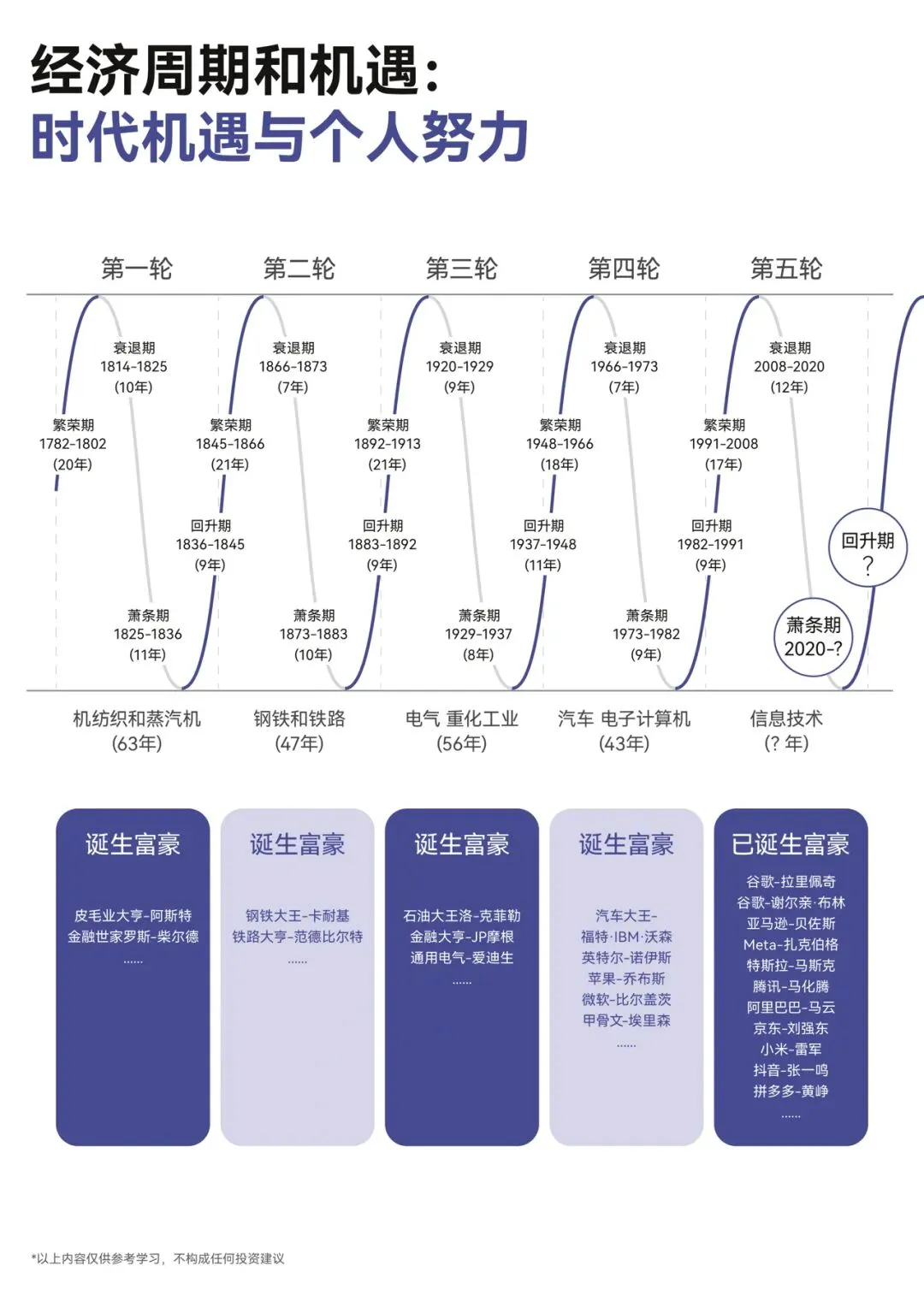

全球经济已走过五轮大周期,每一轮40-60年的循环,更迭皆由关键技术革命驱动,核心驱动力从不是偶然波动,而是关键技术革命的迭代爆发,周期以繁荣→衰退→萧条→回升四阶段循环,周期=技术落地+财富重构的全过程。

周期四阶段特征清晰:一眼看懂财富节奏

繁荣期:新技术普及规模化扩散,新产业爆发式增长(如蒸汽机普及撬动工业时代繁荣)

衰退期:技术趋于成熟,市场产能过剩,整体经济增速放缓逐步回落

萧条期:落后产能加速出清,行业迎来深度大洗牌,低效主体被淘汰

回升期:新技术/新场景迭代突破或新应用场景爆发,为下一轮周期红利启动奠定增长基础

四阶段循环往复,机遇藏在阶段切换里!

二:五轮经济周期的财富密码

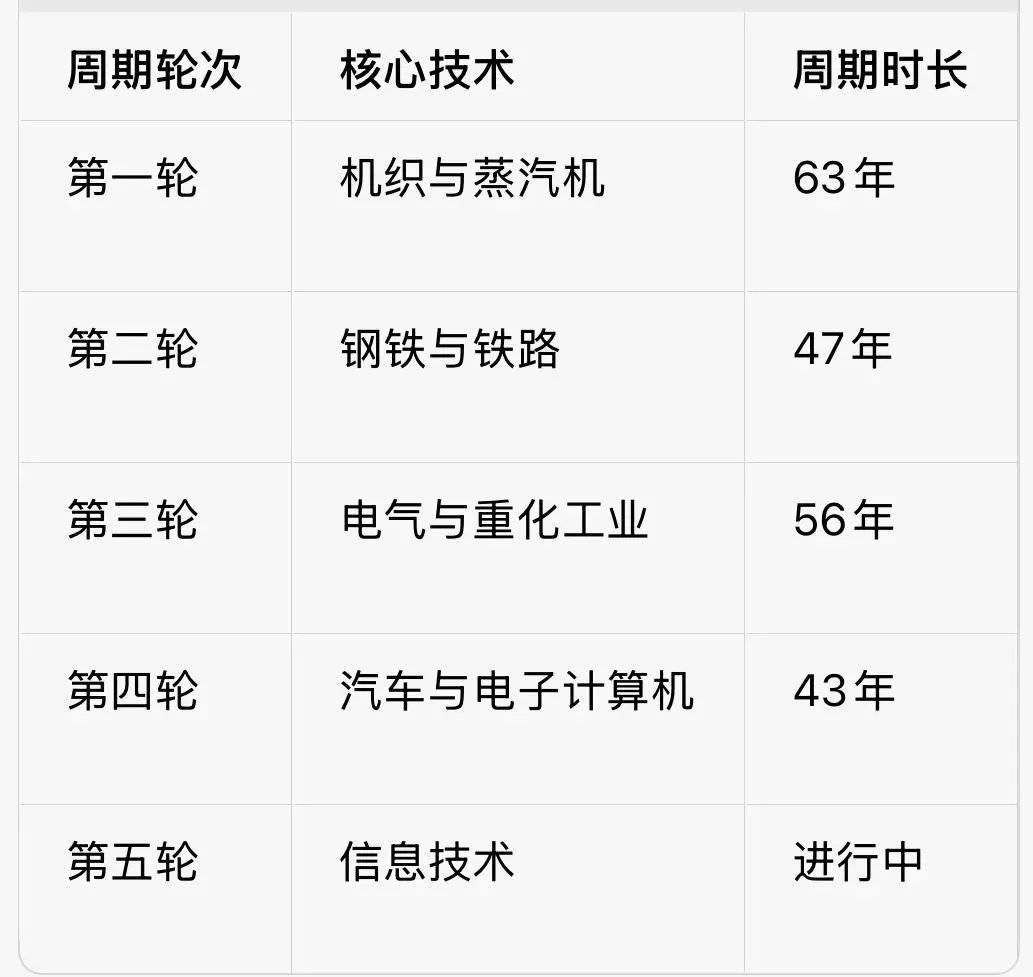

周期轮次 核心技术 周期时长 造富代表

第二轮 :钢铁与铁路(47年), 造富代表:钢铁大王卡耐基、铁路大亨范德比尔特

第三轮:电气与重化工业(56年),造富代表:石油大王洛克菲勒、爱迪生

第四轮 :汽车与电子计算机(43年),造富代表:福特、IBM 沃森、盖茨

第五轮 :信息技术(进行中 ),造富代表:谷歌拉里・佩奇、马云、马斯克

每一轮技术革命驱动的周期造富的底层逻辑,技术迭代=财富重构,都藏着时代造富的核心逻辑,看懂历史,方能把握未来!

核心技术=周期引擎:从蒸汽机到信息技术,每一次技术突破都开启全新财富赛道;

赛道选择>努力:造富者均精准踩中当期核心产业,顺应周期趋势而非逆势而为;

红利持续40-60年:每轮周期都给普通人留足入场时间,关键是看懂并抓住核心技术落地的机遇。

三:中产返贫四件套模板:

中产阶层在经济生活中容易陷入的四种高风险行为或陷阱,这些行为可能导致家庭资产急剧缩水甚至陷入财务困境。以下是常见的“中产返贫四件套”内容:

盲目创业或投资许多中年人受“创业梦”或高收益诱惑,未经充分调研和风险评估,便投入积蓄甚至抵押资产创业或投资高风险项目(如加盟、股市、加密货币等)。由于缺乏行业经验、市场变化或管理能力不足,创业失败率较高,可能导致血本无归,甚至背负债务。

高杠杆购房在房价高点借助高比例贷款购房,月供占家庭收入比例过高。一旦遭遇收入下降、失业或房价波动,房贷可能成为沉重负担,甚至导致断供、房产被拍卖,使家庭资产从“有房”变为“负债”。

过度教育投入为让孩子接受精英教育(如国际学校、高端兴趣班、海外游学等),家庭不计成本投入大量资金。若家庭经济状况发生变化,可能因教育支出压力过大而陷入财务困境,且教育投入的回报存在不确定性。

忽视健康风险中年人因工作压力、不良生活习惯等易忽视健康问题,一旦遭遇重大疾病或意外,高额医疗费用、收入中断可能迅速掏空家庭积蓄,使原本稳定的中产家庭陷入贫困。

这些行为的共同特点是过度冒险、缺乏风险意识或对未来的过度乐观预期。中产阶层需警惕这些陷阱,通过理性规划、风险分散和保持健康的生活方式,守护家庭财务安全。

四:中产和破产之间只差一个系统理财规划的距离

当社交媒体上“中产返贫”的故事一次次刺痛眼球,当一场疾病、一次失业就足以让一个家庭的财务体系轰然倒塌,我们不得不直面一个扎心的真相:中产与破产之间,从来不是“有没有钱”的差距,而是“有没有系统化理财规划”的鸿沟。

很多人对中产的定义还停留在“有房有车、年薪几十万”的物质标签里,却忽略了这个群体看似光鲜的生活背后,是脆弱的抗风险能力。

我们身边不乏这样的例子:夫妻二人拿着体面的薪水,住着贷款买下的改善型住房,孩子就读昂贵的私立学校,看似是标准的中产家庭,却在一方遭遇裁员或患上重病后,瞬间陷入入不敷出的困境。

他们不是没有积累财富,只是把所有鸡蛋放在了“工资收入”这一个篮子里,没有提前搭建起应对风险的防火墙。正如财商课堂上那幅醒目的课件所揭示的,重大疾病、企业资金断裂、投资失败等任何一个意外,都可能成为压垮中产的稻草。

系统化理财规划,从来不是富人的专属游戏,而是中产穿越周期的底气。它不是简单的存钱或炒股,而是一套覆盖风险对冲、资产配置、长期增值的完整体系。

五:当前阶段处于第五轮周期的 “回升前夜”

我们正处于时代红利的临界点,第五轮信息技术周期清晰演进中:

2008-2020 年为衰退期(技术成熟,增速回落)

2020年至今处于萧条期(产能出清,行业洗牌)

此刻→未来:目前正在迈向回升期的核心机遇已明确!红利窗口即将开启!这意味着AI、新能源等新机遇加速涌现,前沿技术场景落地将是下一波增长的核心引擎。缺乏规划的人只能看着红利擦肩而过,而有规划的人则能精准承接时代浪潮。

新技术场景落地:正从实验室走向规模化应用,场景落地的速度,就是财富增长的速度,这是普通人抓住周期红利的核心赛道。

比如,用保险转移疾病和意外的风险,用定投基金平滑市场波动,用房产或股权锁定长期收益,这些动作看似琐碎,却能在关键时刻为家庭撑起一把保护伞。

更重要的是,理财规划的本质是对人生的主动掌控。它让我们不再被动接受命运的安排,而是通过科学的现金流管理、风险分散和目标设定,把生活的方向盘握在自己手里。

二线城市的中产家庭,年收入30万看似可观,但如果没有规划,可能在孩子教育、养老储备和应急资金的多重压力下捉襟见肘;而同样的收入,若能按“4321法则”分配资产,用40%的资金投资增值、30%的资金应对生活开支、20%的资金配置保险、10%的资金灵活周转,就能在风险来临时从容不迫,在机遇出现时果断出手。

在这个充满不确定性的时代,我们无法预测黑天鹅何时降临,但可以提前备好救生衣。中产的安全感,从来不是来自账户里的数字,而是来自面对周期波动时的底气。

当我们不再把“赚钱”当成唯一的目标,而是学会用规划守护财富,才能真正跨越那条横亘在中产与破产之间的鸿沟,让家庭的航船在时代的浪潮中行稳致远。

毕竟,真正的财富自由,从来不是拥有无尽的金钱,而是拥有无论遭遇何种风浪都能安然度过的能力。

五:家庭财富四大支柱:从防护到增值的完整系统

很多家庭在打理财富时,总想着靠一次投资、一笔生意实现“单点突破”,却忽略了真正的财富安全,从来都来自一套完整的系统。

就像给家庭财富装上“防护网+发动机”的双轨模型:防护网是风险对冲体系,用保险、应急资金等工具,把大病、失业、投资失败这些意外挡在门外,让你不用再担心“一场变故回到解放前”;发动机是增值引擎,在AI、新能源等周期红利窗口里,用定投、资产配置等方式让钱生钱,让财富跟上时代的增长节奏。

对中产家庭来说,单点的高收益就像走钢丝,赢了一时却难赢一世。而系统搭建则是盖房子,先筑牢地基(风险保障),再搭建框架(资产配置),最后添砖加瓦(长期增值),每一步都扎实可靠。

当你不再把“赚快钱”当成目标,而是专注于搭建属于自己的财富系统,你会发现:守住已有资产,比追逐更多财富更重要;让财富持续增值,比单点爆发更安心。

一个稳固的家庭财富体系,从来不是靠单点发力,而是靠四大支柱的协同支撑,这套系统就像给家庭财富装上了“防护网+发动机+定心丸”,既能守住已有资产,又能让财富持续增值。

1. 安全支柱:紧急备用金——财富的“防火墙”

核心作用:应对失业、疾病、意外等突发状况,避免被迫动用长期投资本金而打断复利进程。

实操建议:储备3-6个月的家庭月支出作为备用金,可放在流动性强的货币基金或活期账户中,确保随时可取。

2. 保障支柱:保险配置——风险的“转移器”

核心作用:用少量保费撬动大额保障,将重大疾病、意外身故等极端风险的经济损失转移给保险公司,避免一场变故就摧毁家庭财务。

实操建议:优先配置家庭经济支柱的重疾险、医疗险、意外险和寿险,保额需覆盖3-5年的家庭开支及负债,再逐步完善老人和孩子的保障。

3. 增值支柱:投资规划——财富的“发动机”

核心作用:根据家庭风险承受能力,搭建多元化投资组合,通过长期复利实现财富增值,跟上时代周期的红利。

实操建议:保守型家庭可侧重国债、年金险等稳健工具;进取型家庭可搭配股票基金、优质股权等权益类资产,关键是分散风险、长期持有。

4. 传承支柱:财富规划——长远的“定心丸”

核心作用:通过遗嘱、信托等工具,实现财富的有序代际传递,避免因继承纠纷或后代挥霍导致家族财富缩水。

实操建议:高净值家庭可提前设立家族信托,普通家庭可订立合法遗嘱,明确资产分配,保障家庭长期稳定。

没有系统化理财规划,

再好的时代红利也只能擦肩而过,

唯有规划先行,才能精准承接红利,

守住中产圈层,甚至实现阶层跃升。

继续「坚持」已经养成的习惯,打破曾经的自己,创造更好的团队。

欢迎大家加入红姐人脉圈黄金会员,我们的群文化是:

友爱开放,真诚利他,一起精进,坚持长期主义,用10年专业而有温度的服务,陪伴你穿越周期慢慢变富。

家庭资产配置落地全案

1.风险规划解决方案;

2.现金消费规划方案;

3.房产优化规划方案;

4.子女教育规划方案;

5.养老规划方案;

6.家企资产隔离方案;

7.税务筹划及传承方案;

8.家庭及企业资产配置优化方案;