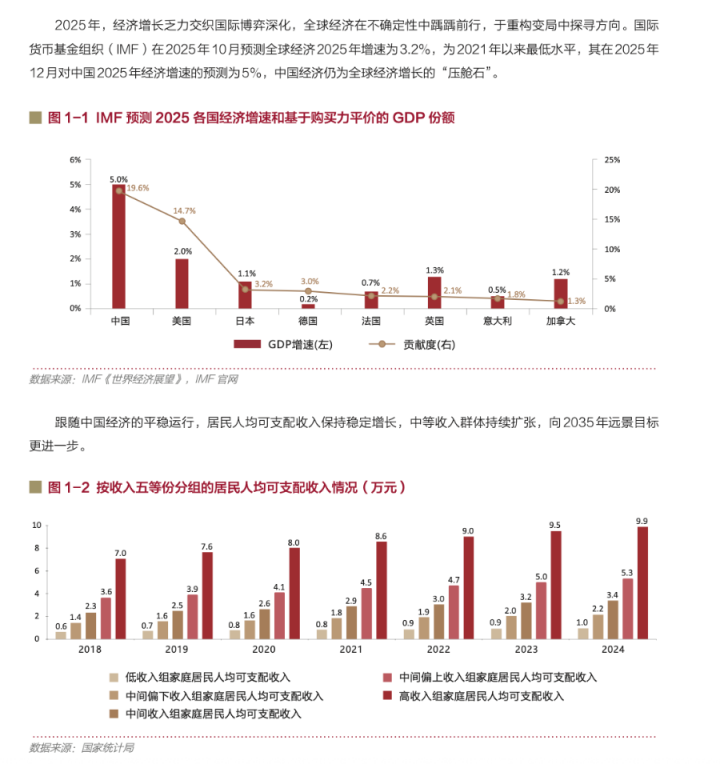

1月21日,由中国银行与21世纪经济报道联合发布的《2026中国高净值人群财富管理白皮书》引发行业广泛关注。这份长达数十页的报告不仅仅是数据的堆砌,更是对中国高净值人群财富观和配置行为的深度解读。

作为一名从业多年的保险专家,我连夜研读了这份报告,发现了许多值得保险从业者和企业家深思的启示。

01 转型,不再是选择题

白皮书开宗明义地指出:“在全球经济格局重构与国内高质量发展双线并行的背景下,财富管理已不仅仅是资产的保值增值,更成为关乎个体生命周期规划、家族代际传承乃至企业战略协同的综合性课题。”

这句话的背后,是高净值人群财富观的深刻转变。他们不再满足于简单的“数字增长”,而是在安全与增值、传承与创新、境内与跨境之间寻找精准平衡。

这与保险行业的现状形成了有趣的对照:我们的产品设计和营销话术,是否还停留在“收益多少”、“保障多高”的层面?是否忽视了客户正在寻找的“平衡艺术”?

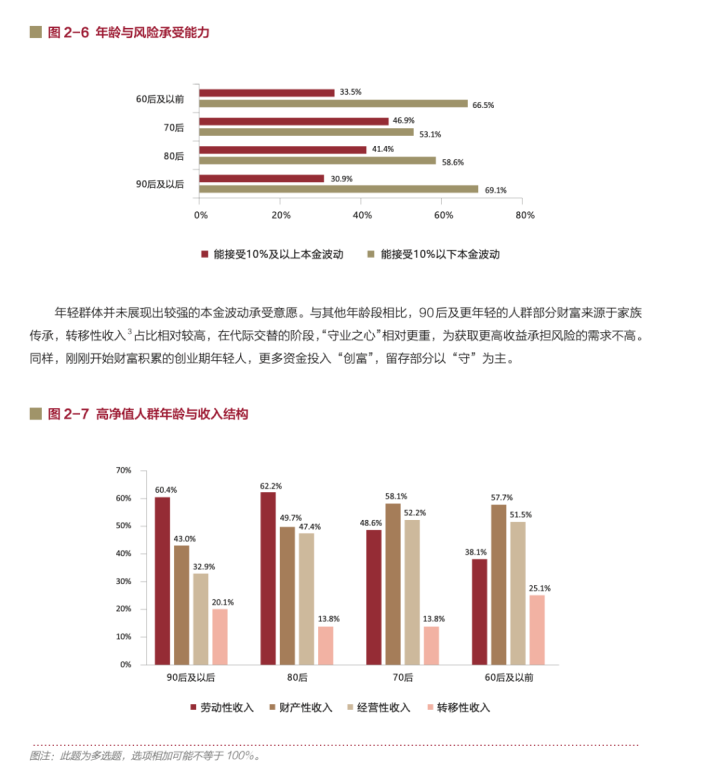

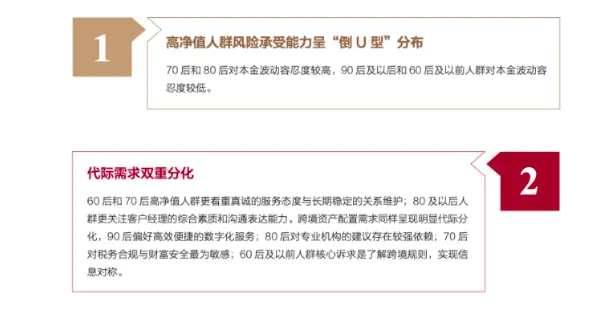

02 风险承受的“倒U型”分布

白皮书揭示的第一个核心发现就极具启发:高净值人群风险承受能力呈现“倒U型”分布。70后和80后对本金波动容忍度较高,90后及以后和60后及以前人群对本金波动容忍度较低。

这一发现打破了我们对高净值人群的刻板印象。并非所有有钱人都愿意承担高风险,年龄对风险偏好的影响呈现出明显的非线性特征。

对保险从业者而言,这意味着我们需要更精细化的客户分层策略。对于60岁以上的客户,稳健的保险产品可能比复杂的投资连结产品更具吸引力;而对于80后企业家客户,兼具保障与增值功能的综合性方案可能更受欢迎。

03 代际需求的双重分化

白皮书的第二个发现进一步细化了代际差异:60、70后高净值人群更看重真诚的服务态度与长期稳定的关系维护;而80后及之后人群更关注客户经理的综合素质和沟通表达能力。

更值得关注的是跨境资产配置需求的代际分化:90后偏好高效便捷的数字化服务;80后更依赖专业机构建议;70后对税务合规与财富安全最为敏感;60及以前核心诉求是了解跨境规则、实现信息对称。

这些差异对保险从业者提出了全新的挑战。我们是否准备了针对不同代际的沟通策略?我们的服务体系是否能够满足从数字化体验到深度专业咨询的多元需求?

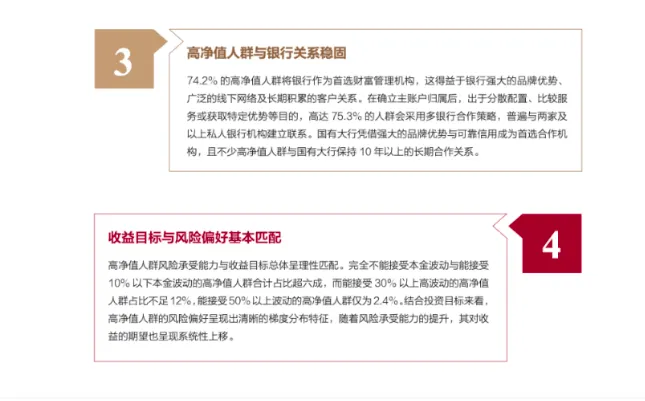

04 银行关系的“主次分明”

白皮书的第三个发现揭示了高净值人群与金融机构的关系模式:74.2%的客户将银行作为首选机构,但高达75.3%的客户会采用多银行合作策略,普遍与2家及以上私行机构建立联系。

这一发现对保险公司具有重要启示。银行仍然是高净值人群的首选入口,但客户已经习惯“多方合作”模式。保险公司不应再试图成为客户的“唯一选择”,而应思考如何在多机构服务体系中找到自己的独特定位。

国有大行凭借品牌实力与可靠信用成为首选,这一事实也提醒我们:信任是财富管理的基石。在金融产品日益复杂的今天,保险公司如何建立和维持客户的信任?

05 风险与收益的理性匹配

白皮书第四项发现显示,高净值人群的风险偏好与收益目标总体呈理性匹配。完全不能接受本金波动与能接受10%以下本金波动的高净值人群合计占比超六成,而能接受30%以上高波动的占比不足12%。

这一数据对保险产品设计具有直接指导意义。大多数高净值客户并非追求高风险高回报的“赌徒”,而是理性的财富管理者。这解释了为什么兼具稳健性和适度收益的保险产品在高净值人群中始终占有一席之地。

同时,这一发现也提醒我们:不要过度推销高风险产品。了解客户真实的风险承受能力,提供匹配的产品方案,才是长期合作的基础。

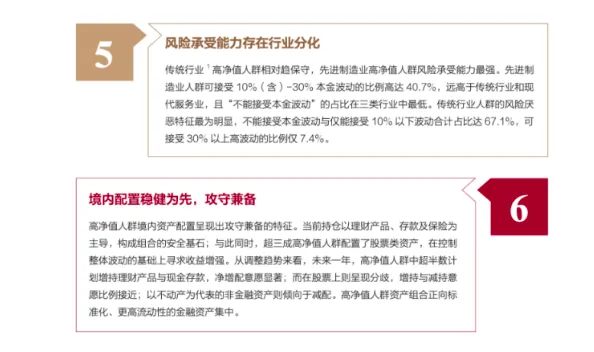

06 行业风险偏好的分化

白皮书第五项发现指出,不同行业高净值人群的风险偏好存在显著差异:传统行业高净值人群相对保守,先进制造业高净值人群风险承受能力最强。

这一发现对保险从业者具有重要的客户识别价值。当我们面对不同行业背景的高净值客户时,是否可以快速判断其大致的风险偏好特征?这有助于我们提高沟通效率和方案匹配度。

07 境内配置的稳健为先

白皮书第六项发现描绘了高净值人群境内资产配置的特征:当前持仓以理财产品、存款及保险为主导,构成组合的安全基石;同时,超三成高净值人群配置了股票类资产,在控制整体波动的基础上寻求收益增强。

这一配置模式验证了保险作为安全基石的重要性。在不确定性增加的市场环境中,保险提供的确定性和安全性成为高净值人群资产配置的“压舱石”。

值得注意的是,未来一年高净值人群中超半数计划增持理财产品与现金存款,净增配意愿显著。这一趋势对保险产品的设计提出了新要求:如何在低利率环境下,提供具有吸引力的稳健型产品?

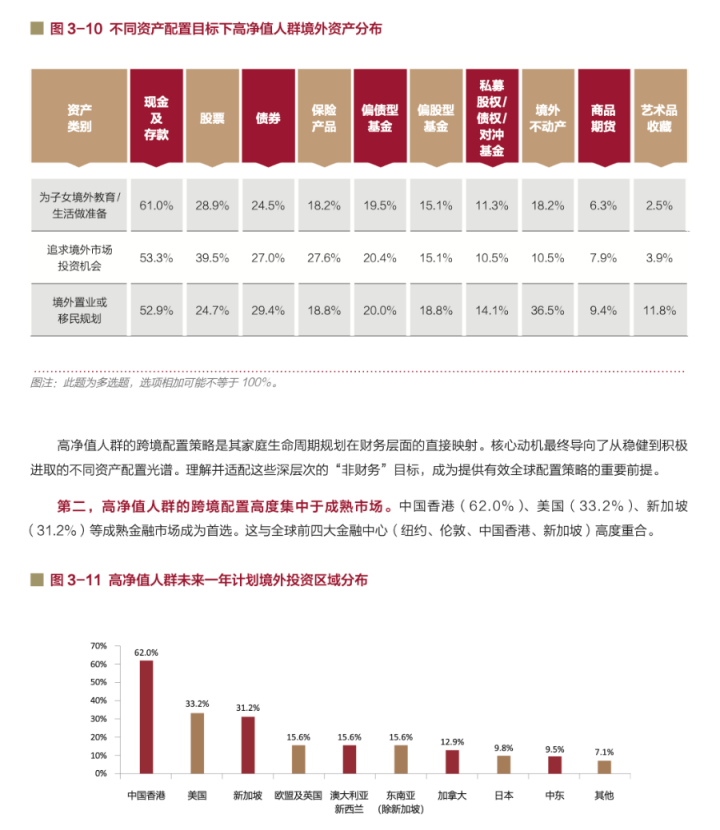

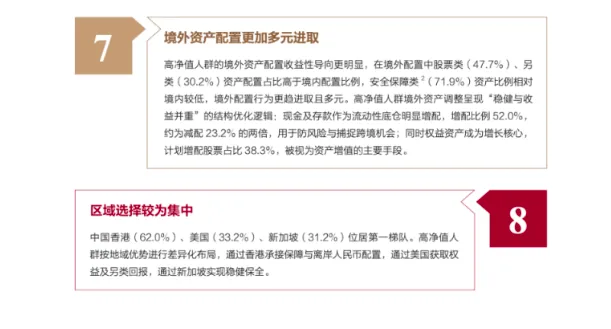

08 境外配置的多元进取

与境内配置形成对比的是,高净值人群的境外配置呈现出更加进取的特征。白皮书第七项发现显示,境外配置中股票类(47.7%)、另类(30.2%)资产配置占比高于境内配置比例,安全保障类资产比例相对较低。

然而,境外资产调整呈现“稳健与收益并重”的结构优化逻辑:现金及存款作为流动性底仓明显增配,增配比例52.0%,约为减配23.2%的两倍,用于防风险与捕捉跨境机会。

这一发现对跨境保险业务具有重要启示。高净值人群的境外配置并非完全“激进”,而是在寻求风险与收益的平衡。跨境保险产品可以在这方面发挥独特作用,提供兼具保障功能和适度增值的跨境解决方案。

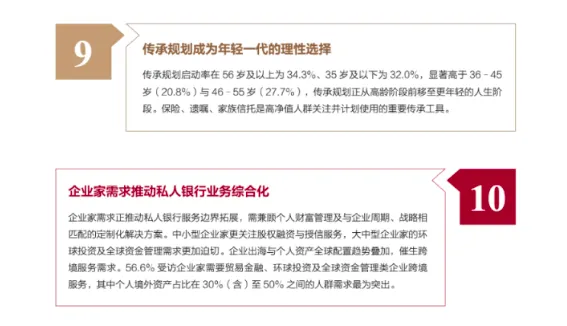

09 传承规划的前置化趋势

白皮书第九项发现可能是最值得保险从业者关注的:传承规划启动率在56岁及以上为34.3%、35岁及以下为32.0%,显著高于36-45岁(20.8%)与46-55岁(27.7%)。

这一数据揭示了一个重要趋势:传承规划正在从高龄阶段前移至更年轻的人生阶段。越来越多的高净值人士在年轻时就开始思考财富传承问题。

对保险行业而言,这意味着传承类保险产品的目标客户群体正在扩大。我们不应再将传承规划视为“老年人”的需求,而应积极向年轻高净值人群普及传承理念和工具。

白皮书特别指出,保险、遗嘱、家族信托是高净值人群关注并计划使用的重要传承工具。这三大工具各有优势和适用场景,保险从业者需要深入了解三者的协同关系,为客户提供综合传承方案。

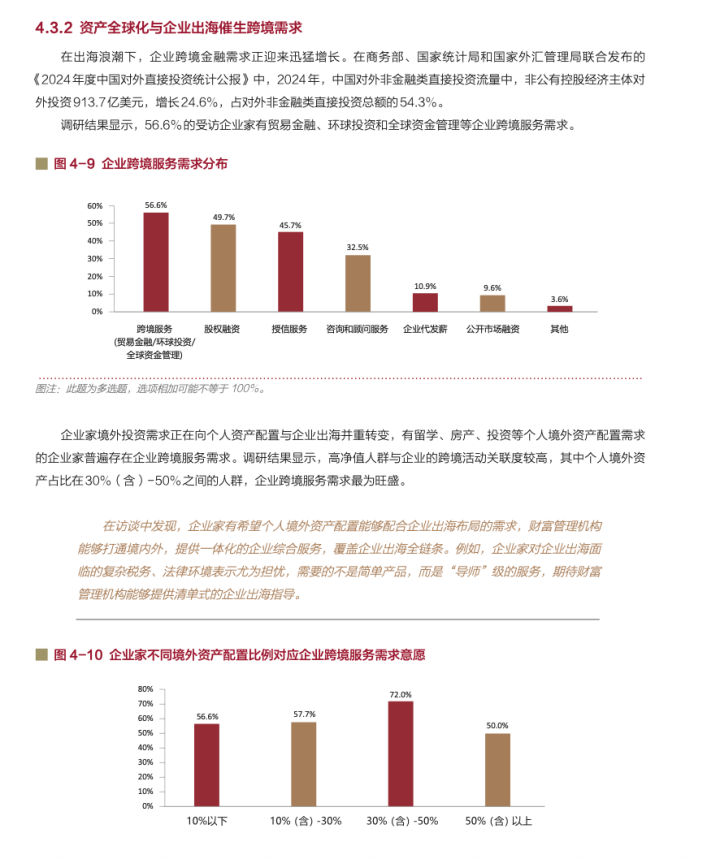

10 企业家需求的综合化

白皮书第十项发现聚焦企业家客户:企业家需求正推动私人银行服务边界拓展,需兼顾个人财富管理及与企业周期、战略相匹配的定制化解决方案。

这一发现对服务企业家客户的保险从业者提出了更高要求。我们不能再仅仅关注企业主的个人保障需求,而应深入了解其企业的生命周期、发展战略和实际痛点。

中小型企业家更关注股权融资与授信服务,大中型企业家的环球投资及全球资金管理需求更加迫切。企业出海与个人资产全球配置趋势叠加,催生跨境服务需求。

56.6%受访企业家需要贸易金融、环球投资及全球资金管理类企业跨境服务,其中个人境外资产占比在30%(含)至50%之间的人群需求最为突出。

这意味着企业家客户的保险需求已经从个人延伸到企业,从境内扩展到跨境。保险从业者需要构建更全面的知识体系和服务能力,才能满足这类客户的综合需求。

11 品牌核心诉求的转变

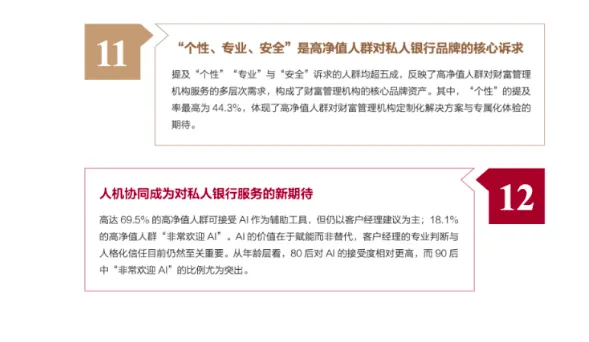

白皮书第十一项发现揭示了高净值人群对财富管理机构品牌的核心诉求:“个性、专业、安全”。提及这三个关键词的人群均超五成,构成了财富管理机构的核心品牌资产。

值得注意的是,“个性”的提及率最高为44.3%,体现了高净值人群对财富管理机构定制化解决方案与专属化体验的期待。

这对保险公司的品牌建设和客户服务提出了新要求。在竞争日益激烈的市场环境中,标准化产品和服务已经无法满足高净值客户的需求。我们需要在个性化定制、专业能力建设和安全体系打造三个方面下功夫,构建差异化的品牌优势。

12 人机协同的新期待

白皮书最后一项发现探讨了科技在财富管理中的应用:高达69.5%的高净值人群可接受AI作为辅助工具,但仍以客户经理建议为主;18.1%的高净值人群“非常欢迎AI”。

这一发现对保险从业者的启示是双重的:一方面,我们需要积极拥抱科技,利用AI等工具提升服务效率和客户体验;另一方面,我们不应过分夸大科技的作用,而应认识到“客户经理的专业判断与人格化信任目前仍然至关重要”。

从年龄层看,80后对AI的接受度相对更高,而90后中“非常欢迎AI”的比例尤为突出。这意味着保险从业者需要根据客户的代际特征,调整科技工具的使用策略。

保险行业的应对策略

基于白皮书的十二项发现,我对保险从业者和企业家提出以下建议:

对保险从业者:

深化客户分层:不再以简单的“高净值”标签对待所有客户,而是根据年龄、行业、代际特征进行精细化分层,提供差异化服务。

拓展专业边界:不仅精通保险产品,还要了解传承规划、跨境配置、企业服务等相关领域,成为综合财富管理专家。

强化定制能力:针对“个性化”的核心诉求,提升方案定制能力,从“产品推销”转向“方案设计”。

拥抱科技赋能:合理运用科技工具提升服务效率,但保持“人”的核心价值,实现人机协同。

构建信任基础:将“安全”和“专业”作为品牌建设的核心,通过长期稳定的服务建立深度信任关系。

对企业家:

提前规划传承:无论年龄大小,都应尽早开始思考财富传承问题,合理运用保险、信托等工具。

平衡安全与增值:在资产配置中保持理性,建立稳健的安全垫,避免过度追求高风险投资。

整合家企需求:将个人财富规划与企业发展战略相结合,寻求综合解决方案。

善用专业机构:在复杂多变的财富管理环境中,借助专业机构的力量,实现更优的资源配置。

保持学习心态:财富管理理念和工具不断更新,保持开放和学习的心态,跟上时代发展。

未来已来,唯变不变

《2026中国高净值人群财富管理白皮书》不仅是一份行业报告,更是一面镜子,反映了中国高净值人群财富观的深刻变迁。

对保险行业而言,这份白皮书传递的信息很明确:变化已经发生,适应才能生存。传统的产品导向和销售思维已经无法满足新时代高净值客户的需求。我们需要从“保险销售者”转型为“财富管理伙伴”,从“产品提供者”升级为“方案设计者”。

白皮书的发布恰逢其时。在低利率环境、经济转型和代际传承等多重因素叠加的背景下,保险在财富管理中的角色正在发生根本性转变。它不再是简单的风险转移工具,而是成为资产配置的安全基石、传承规划的核心工具、企业服务的协同伙伴。

未来已来,唯变不变。保险从业者和企业家都需要重新思考保险在财富管理中的定位和价值。这份白皮书为我们提供了思考和行动的方向,剩下的,就是我们如何在实践中探索和创新了。

注:本文基于《2026中国高净值人群财富管理白皮书》公开内容进行专业解读,仅供行业参考。具体保险产品选择和服务方案需结合个人实际情况和专业建议。

1.郑欣宜正式继承母亲沈殿霞6000万遗产!

2.广东“首富”家族浮出水面,2250亿家产没人继承!

4.从华为孟晚舟和碧桂园杨慧妍的接班看中国企业家二代传承

5.张兰的家族信托被击穿了?

9.2400亿美元华人资产,紧急大搬家?!

20.家族企业|创一代要守富传承,家族财富管理为何是基石?

21.43岁的她,今年正式执掌家族投资

27.为何保险成高净值人群传富首选?

31.企业家犯罪涉刑,太太技术性离婚有用吗?

33.从《中国私人财富报告》看高净值人群财富管理十大趋势

38.彭剑锋:“既要、又要、还要”新时代,企业家必备的10大领导力思维

99.南通富豪4143万家族信托一夜清零!家族信托还安全吗?

116.最新!于东来力挺西贝,接近罗永浩人士:贾国龙犯“众怒”!

117.6000万咨询费值不值?罗永浩让“最贵咨询公司”深陷两难困局!

122.平安家族办公室上海启幕:保险巨头正在重新定义财富传承的“游戏规则”!

123.【血的教训】62亿爆雷,“伪家族办公室”正在猎杀你的客户!

125.保险业大爆发前夜!复旦大学许闲教授揭秘未来10年四大财富风口!

126.上海天花板级豪宅内部曝光,看得见的奢华,看不见的圈层密码

127.2025胡润中国保险传承人物颁奖盛典:我所看见的行业未来和见闻

130.2025胡润百富榜震撼发布:财富管理行业的十大关键信号与千亿机遇!

132.何享健的“无声胜有声”:一位千亿富豪如何破解中国式传承难题

133.2025福布斯中国内地富豪榜震撼发布!背后暗藏中国经济的10大信号

134.从马云夫人1.8亿购伦敦豪宅,窥见中国顶级富豪的资产配置密码

135.巴菲特“封神”背后的残酷真相:如何用“慢富思维”实现阶层跨越?

136.千亿均和暴雷背后:一场政企“合谋”与五千人破碎的梦!

137.许阳阳接班与达利集团家族传承密码:一场跨越十七年的权力交接