中国与全球人造板胶黏剂市场分析:趋势、差距与无醛化转型

中国与全球人造板胶黏剂市场分析:趋势、差距与无醛化转型(2024年数据更新版)

一、中国人造板胶黏剂市场份额与用途

中国人造板产业中,胶黏剂的选择直接决定了板材的性能、环保等级与最终用途。当前市场呈现出传统醛类树脂胶黏剂占据绝对主导,但无醛环保胶黏剂份额快速增长的清晰格局,其应用领域也因此高度分化。? 市场格局:传统胶黏剂主导,无醛胶快速崛起

1. 传统醛类树脂胶黏剂:市场的压舱石

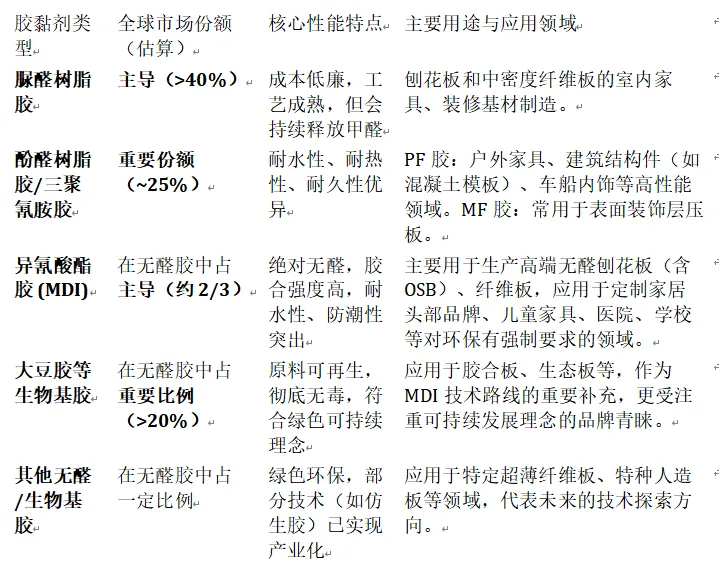

以脲醛树脂(UF)、酚醛树脂(PF)和三聚氰胺-甲醛树脂(MF)为代表的甲醛系胶黏剂,凭借其技术成熟、成本低廉、工艺适配性强的优势,长期占据中国人造板胶黏剂市场的绝对份额。- 市场份额与消耗量:据统计测算,2024年中国人造板工业用胶黏剂总消耗量为1608万吨。其中,甲醛系胶黏剂(主要为“三醛胶”)消耗量达1570万吨,占人造板胶黏剂总消耗量的97.6%,占据绝对主导地位。

- 产值规模:2024年,中国人造板工业用胶黏剂产值约874亿元。其中,脲醛树脂胶(UF)作为主体,其市场规模构成了产值的核心部分。

2. 无醛/低醛环保胶黏剂:高速增长的未来方向

尽管当前整体份额较小,但在环保政策与消费升级的双重驱动下,以异氰酸酯胶(MDI)、大豆基蛋白胶等为代表的环保胶黏剂正以惊人速度渗透市场。- 整体规模与渗透率:2024年,无醛胶黏剂(包括聚氨酯类、生物基类等)在人造板领域的消耗量约为38万吨,在总消耗量中占比约为 2.4%。相较于2021年约1.7%的渗透率,实现了显著增长,反映出明确的上升趋势。

- 内部结构与增长:在无醛胶黏剂中,技术路线呈现多元化。聚氨酯生态胶(以MDI为代表)是技术最成熟、应用最广的类型,在无甲醛添加板材生产中占据主导。大豆基蛋白胶、木质素胶等生物基胶黏剂作为重要的绿色补充,正处于产业化推广的关键期。根据历史趋势数据(图6-5),异氰酸酯类胶黏剂的消耗量从2015年的近乎为零增长至2024年的3.5万吨(注:此数据可能反映核心原料用量或部分统计口径,无醛胶整体消耗量规模更大),体现了该技术路线的快速发展。

? 核心用途:性能与环保需求决定应用场景

不同胶黏剂因其特性,被人造板应用于截然不同的下游领域。1. 传统醛类树脂胶的用途分野

- 脲醛树脂(UF)胶:主要用于制造室内用材。因其性价比极高、胶合强度好且能保持木材浅色外观,被广泛应用于家具、橱柜、室内装修用的纤维板和刨花板。但其缺点是会持续释放甲醛。

- 酚醛树脂(PF)与三聚氰胺树脂(MF)胶:凭借优异的耐水、耐热、耐候性和高胶合强度,主要用于制造室外或对物理性能要求苛刻的人造板,如建筑模板、室外家具、船舶及车辆内饰板等。缺点是颜色较深且成本更高。

2. 无醛环保胶黏剂的升级应用

无醛胶黏剂的核心使命是满足健康人居需求,其应用直接与高端、敏感场景绑定。 * 聚氨酯胶(如MDI):因其固化后完全不释放甲醛,且具有卓越的胶合强度和防潮性,已成为高端环保刨花板(特别是OSB、LSB)的首选胶黏剂。主要用途包括:全屋定制柜体、儿童房家具、高端橱柜、医院及学校装修等对室内空气质量要求极高的场所。 * 大豆蛋白胶等生物基胶黏剂:作为可再生资源的绿色解决方案,主要用于生产标榜纯天然、碳中和概念的顶级环保板材,服务于有特定环保价值观的消费群体及高端家居品牌。? 趋势联动:市场份额与用途的演变

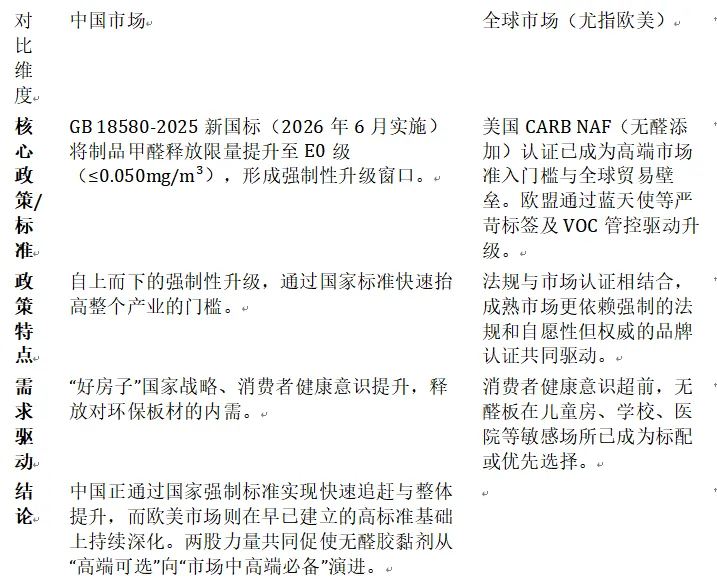

当前的市场份额结构与用途分布处于动态调整中。环保政策(尤其是2026年6月将实施的GB 18580-2025新国标)正强力驱动无醛胶黏剂市场份额的扩大。传统上使用UF胶的室内家具领域,正越来越多地被MDI无醛刨花板渗透,推动“环保”从高端卖点向市场准入门槛演变。而刨花板凭借其在无醛化上的先发优势和性能表现,正在全屋定制、装配式建筑等新兴领域开拓更广阔的用途,反过来又进一步拉动了对MDI等高性能环保胶黏剂的需求。二、全球人造板胶黏剂市场份额与用途

在全球范围内,人造板胶黏剂市场同样呈现明确的二元结构:传统含醛树脂胶黏剂凭借成本和工艺优势占据绝对主导地位,而无醛胶黏剂则作为未来增长的核心驱动力,在不同区域市场展现出差异化的渗透率和技术路径。1. 全球市场份额总体格局

根据市场数据,两大阵营的市场份额分布悬殊: * 传统含醛胶黏剂(“三醛胶”):占据绝对主导,全球市场占比超过90%。其中,脲醛树脂胶(UF)是全球使用最广泛的木材粘合剂,市场份额最高;酚醛树脂胶(PF)凭借其优异的性能,也占有重要份额。 * 无醛胶黏剂:处于快速增长初期,当前整体占比低但潜力巨大。在无醛添加板材的胶黏剂选择中,技术路线分布不均:聚氨酯生态胶(如MDI)是绝对主力;大豆基等生物基胶黏剂占比显著且持续增长。全球生物基粘合剂市场规模正高速增长,预计将从2022年的25亿美元增至2028年的55亿美元,年复合增长率达13.78%。2. 主要胶黏剂类型及其全球用途分布

各类胶黏剂因其理化特性与成本差异,在全球人造板生产中形成了相对固定的应用分布。

核心洞察:用途选择与“性能-成本”权衡密切相关。UF胶是满足基本室内功能的经济选择;PF/MF胶是应对严苛环境(如潮湿、高温)的“性能担当”;而MDI与生物基胶则是满足健康与可持续发展需求的“价值升级”选择。

3. 全球主要区域市场结构特点

- 欧美市场:作为全球环保标准的引领者,无醛胶(尤其是通过CARB NAF等认证的)市场渗透率显著高于全球平均水平,且已进入深度应用阶段。技术路线上,以MDI胶为成熟主流,以生物基胶为重要创新增长极,呈现出多元化发展的格局。

- 东南亚市场:作为全球重要的家具制造与出口基地,其胶黏剂结构正处于从传统“三醛胶”向环保型胶黏剂转型的关键期。市场仍由UF、PF等传统胶种主导,但MDI胶因应出口环保壁垒和消费升级需求,应用率正在快速提升。

4. 2024-2026年全球市场趋势与产量分布预测

展望2024-2026年,全球人造板胶黏剂市场将呈现“总量微增,结构剧变”的特征。 * 市场份额此消彼长:到2026年,脲醛树脂仍将保持最大单一胶种地位,但全球市场份额会因环保替代而缓慢下降。增长最快的板块无疑是无醛胶黏剂,其中MDI胶在无醛板中的主导地位将进一步巩固,而生物基胶黏剂的整体市场份额将显著提升。 * 核心驱动与挑战:全球范围内的环保法规趋同化(如中国新国标、欧盟绿色贸易壁垒)、消费者健康意识觉醒是推动无醛胶份额增长的根本动力。然而,高昂的成本(MDI胶成本是传统胶的数倍)和产业链配套(如MDI原料供应高度集中)仍是短期内限制其全面普及的关键挑战。三、2024-2026年发展趋势对比

综合中国与全球市场现状,2024至2026年人造板胶黏剂的发展将呈现出“同向演进,节奏与路径差异显著”的格局。核心驱动力高度一致,但受产业基础、政策阶段与市场成熟度影响,具体发展速度、技术侧重及市场结构变化存在鲜明对比。? 核心驱动力的趋同:环保政策与健康需求

无论是中国还是全球主流市场,未来两年发展的首要引擎均是日益严格的环保法规与升级的健康消费需求。在向无醛化转型的具体路径和速度上,中国市场与全球(特别是欧美)市场呈现出不同的特征。 1. 主导技术路线的选择与成熟度: * 中国市场:MDI胶黏剂是现阶段无醛化的绝对主力与最成熟路线。生物基胶黏剂(如大豆胶)作为重要补充和长期方向,正处于技术攻关与产业化初期。 * 全球市场(欧美):MDI同样是技术最成熟、应用最广泛的主流路线。与中国相比,欧美市场对生物基胶黏剂的研发起步更早、接受度更高,技术路线更为多元。 2. 渗透速度与市场结构: * 中国市场:呈现跨越式、结构性增长。受2026年新国标倒计时驱动,无醛胶渗透率快速提高。但截至2024年,无醛胶整体市场份额仍仅为2.4%,表明转型空间巨大,传统胶黏剂在相当长时期内仍将是市场基本盘。 * 全球市场:欧美无醛板渗透率已处于高位,增长更趋于平稳和深化。东南亚等新兴制造基地则处于转型关键期,其趋势受中国产能外溢、出口欧美标准倒逼双重影响。? 市场需求与行业结构的协同演变

下游需求与产业结构的互动,在中国与全球市场也展现出不同特点。 * 需求拉动模式: * 中国:需求呈现出“政策合规驱动”与“消费升级牵引”双轮驱动特征。 * 全球:在欧美成熟市场,需求更多由“法规准入”和“品牌绿色价值”驱动。在东南亚等出口导向型地区,需求则直接由满足欧美采购商标准所驱动。 * 行业结构变化:一个显著的共同趋势是行业集中度提升。环保升级增加了对企业的资金、技术实力要求,导致资源向头部企业集中。总结对比:2024-2026年,中国与全球人造板胶黏剂市场共同驶入无醛化的快车道。中国在政策强力驱动下正经历结构性变革的加速期,但传统胶黏剂基盘庞大;欧美市场则在已建成的高标准轨道上平稳深化,技术生态更趋多元。两者共同指向一个更环保、更健康的行业未来。

四、中国与全球主流市场差距分析

基于对市场结构、技术路线及发展趋势的综合审视,中国在全球人造板胶黏剂市场已展现出强大的产业规模与快速升级的活力,但在技术路线多元化、高端市场渗透、标准引领力及产业链成本控制方面,与欧美等全球主流市场仍存在结构性差距。? 技术路线与产业化成熟度的差异

中国与全球主流市场在无醛胶黏剂的技术选择和产业化进度上呈现“聚焦”与“多元”的对比格局。 * 中国:MDI主导,生物基处于产业化初期。在无醛化进程中,中国选择了以异氰酸酯(MDI)胶黏剂为绝对主力的技术路径,并已实现规模化应用。然而,大豆基等生物基胶黏剂整体仍处于“产业化初期”,在规模化生产适配性、成本控制及市场接受度上面临挑战。 * 全球(尤指欧美):技术路线更多元,生物基接受度更高。以欧美为代表的全球主流市场,无醛胶黏剂技术生态更为多元和成熟。MDI胶是技术成熟的主流选择,与此同时,生物基胶黏剂在欧洲市场获得了更肥沃的研发土壤和更高的市场接受度,被视为符合循环经济理念的长期发展方向。? 市场渗透与产品结构的差距

尽管中国在无醛板产能扩张上速度惊人,但在整体市场渗透率和高端产品结构上,与领先市场仍有距离。 * 渗透率:中国快速追赶,但全球领先市场基数更高。2024年中国无醛胶市场份额约为2.4%,虽增长显著,但欧美无醛人造板(特别是NAF级别)的市场渗透率早已显著高于此水平。 * 产品结构:中国存在高端供应缺口,全球市场结构更优。中国人造板市场曾长期存在“低端产能过剩、高端供应不足”的结构性矛盾。全球主流市场则通过多年的标准引领和市场竞争,形成了更为合理和高端化的产品结构。? 政策标准与认证体系的引领力之别

标准是市场的指挥棒,中国在标准体系建设上正从“跟跑”转向“并跑”乃至“领跑”,但在国际标准的原生影响力上仍有差距。 * 中国:标准快速升级,构建系统性体系。中国通过强制性新国标等,构建了全球领先且日益严格的环保标准体系,并开始实现标准影响力的输出。 * 全球(尤指欧美):标准为原生壁垒,具备全球定义权。以美国CARB NAF和欧洲蓝天使认证为代表的环保标准,已成为全球高端市场的准入门槛和技术贸易壁垒,体现了对全球市场环保定义的“原生”引领力。⛓ 产业链与成本控制能力的深层次差距

无醛化转型的可持续性,最终取决于产业链的协同效率和成本控制能力。 * 原料供应与成本:无醛胶的核心原料存在供应集中和成本高昂的问题。MDI的全球产能高度集中在少数化工巨头手中,导致其价格远高于传统脲醛胶。这一成本挑战是全球性的,但欧美市场因发展更早、规模效应更明显,且消费者对溢价接受度更高,其产业链对成本的消化和转嫁能力相对更强。 * 产业链价值分配与品牌溢价:在欧美市场,“无醛”环保价值已深度融入下游家居品牌体系,成为支撑产品高端溢价和品牌价值的核心要素之一。中国市场虽也涌现出以“无醛”为卖点的品牌,但整体上,产业链通过环保升级获取的品牌溢价能力和价值分配机制尚在深化建设中。说明:中国市场2024年胶黏剂数据来源于《中国人造板产业报告2015》。