全球

国际热带木材组织(ITTO)支持编制的全球木材指数(GTI)显示,多国木材行业承压的同时,正加速推进出口市场多元化布局。

10个试点国家中,仅加纳(56.6%)指数值超过50%荣枯线,行业呈上行趋势;中国(49.9%)、刚果共和国(48.0%)、墨西哥(48.0%)、巴西(47.9%)指数值接近荣枯线,发展态势相对稳定;泰国(46.8%)、印度尼西亚(46.3%)、厄瓜多尔(46.3%)行业温和收缩;加蓬(34.6%)、马来西亚(29.5%)指数值偏低,行业陷入显著下行区间。

分项指数方面,出口市场为突出亮点:加蓬、泰国出口市场由收缩转向显著扩张;巴西出口订单连续三个月增长;印度尼西亚、刚果共和国、墨西哥出口市场平稳运行。此外,加纳木材采伐量连续数月增长,加纳与中国木材产量提升,印度尼西亚、墨西哥、中国新增订单量环比上涨。不过12月行业整体仍处收缩状态,全球木材指数 - 生产商指数为46.3%,人造板指数为45.2%。

多国正积极推进出口多元化战略,2025年12月21日印尼与欧亚经济联盟签署自贸协定,助力家具产品开拓非传统市场;马来西亚对外贸易发展局与美国家居电商平台合作,拓展对美线上销售渠道;巴西则针对美国加征关税的压力,加速开拓中国、欧盟等新兴市场。

当前全球木材及家具贸易环境复杂,多国调整关税政策:中国扩大海南自由贸易港木材原料关税豁免范围至几乎所有品类;墨西哥对非自贸协定缔约国的家具进口征收25%—35%关税。

中国

2025年中国木质家具出口量增价跌,据莱斯普罗姆分析公司数据,全年出口量同比增长2.7%至4.8108亿件,出口总额同比下降10.1%至208亿美元,出口均价同比下跌12.4%至43.2美元 / 件。

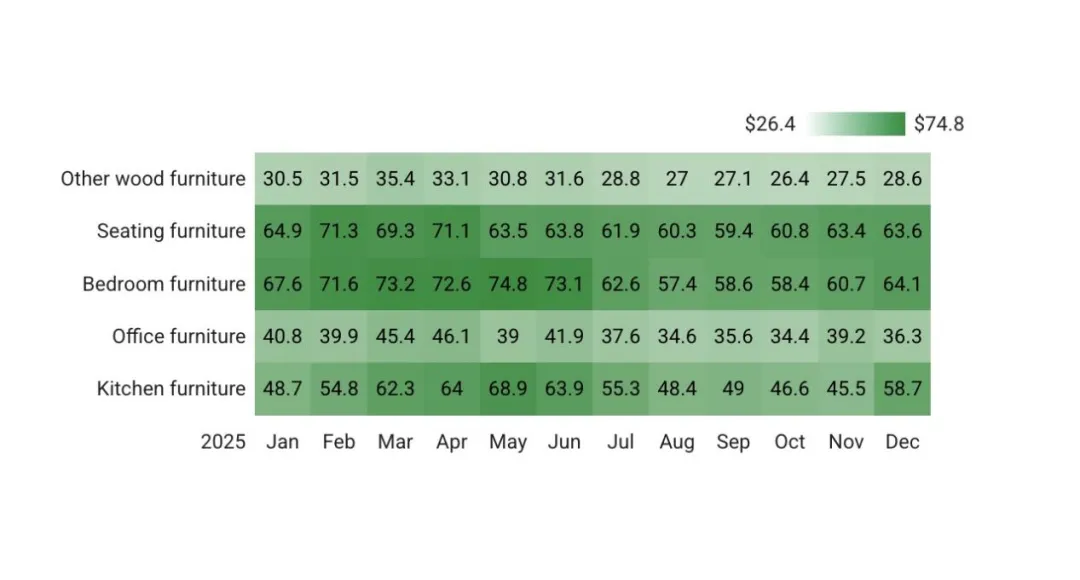

分品类来看,其他木质家具出口量2.6842亿件,价值79.5亿美元,占总出口量的55.8%;座椅类家具出口量1.1461亿件,价值73.5亿美元,占比23.8%;卧室类家具出口量5337万件,价值35亿美元,占比11.1%;办公类家具出口量2900万件,价值11.3亿美元,占比6.0%;厨房类家具出口量1569万件,价值8.7亿美元,占比3.3%。

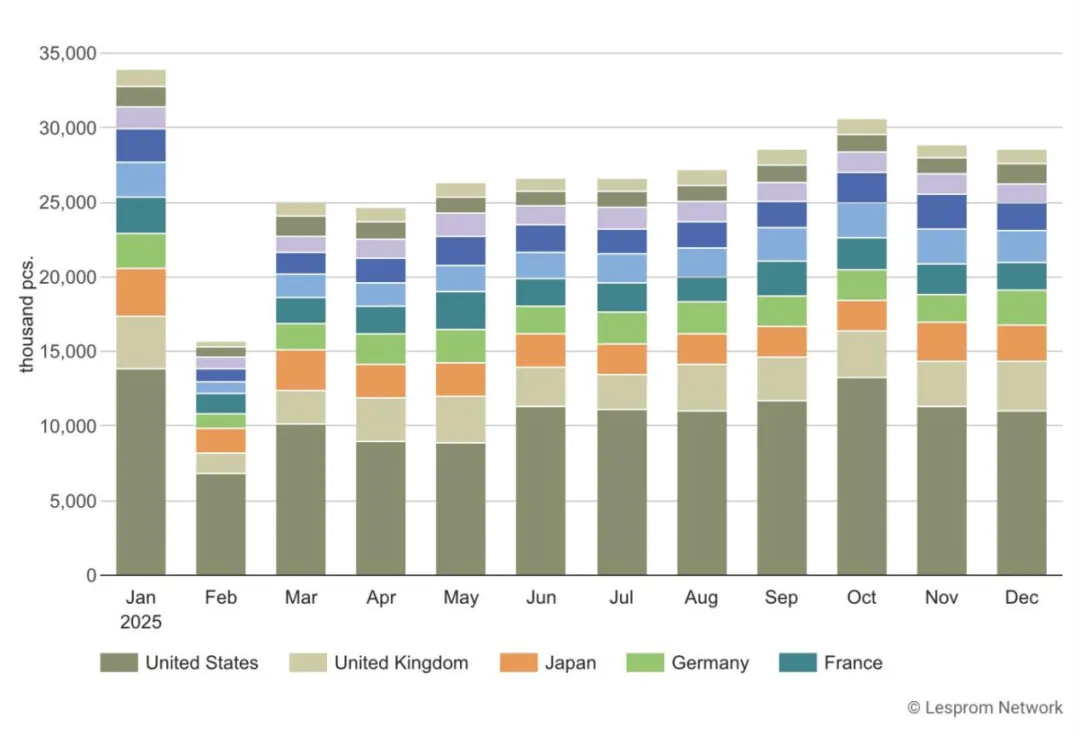

分目的国来看,美国为最大进口国,占比26.9%,但出口量同比下降7.1%至1.2943亿件,出口额同比下降19.7%至55.8亿美元,均价同比下跌13.6%至43美元/件;英国位列第二,占比7.0%,出口量同比增长6.6%至3358万件,出口额16.3亿美元;日本占比5.7%,出口量同比微增0.8%至2743万件,出口额11.6亿美元;德国占比5.0%,出口量2383万件、同比降0.8%,出口额7.7亿美元、同比增2.9%,均价32美元/件、同比涨3.8%;法国占比4.9%,出口量同比降3.5%至2372万件,出口额同比降5.2%至6.4亿美元;荷兰占比4.8%,出口量同比增4.9%至2288万件,出口额同比增13.4%至6.2亿美元,均价27美元 / 件、同比涨8.1%。

其他主要市场中,澳大利亚进口量2160万件、同比降0.7%,出口额14.2亿美元、同比降4.1%;加拿大占比3.2%,出口量同比增15.4%至1537万件,出口额7.7亿美元、同比降3.9%;韩国进口量1348万件、同比增7.3%,出口额7.9亿美元、同比降23.9%,均价59美元/件、同比大跌29.1%;波兰进口量同比增16.1%至1111万件,出口额2.5亿美元、同比增17.2%。

美国

住房市场信心:

美国全国住宅建筑商协会(NAHB)与富国银行联合发布的住房市场指数(HMI)显示,2026年1月新建独栋住宅建筑商信心指数环比下降2点至37,连续21个月处于50荣枯线以下,悲观情绪主导市场。

1月40%的建筑商下调房屋售价,连续三个月维持在40%及以上,创2020年5月以来最长纪录;房屋平均降价幅度从12月的5%扩大至6%,促销激励措施使用率稳定在65%,连续10个月超60%。HMI三项细分指数均下滑:当前销售状况指数降1点至41,潜在买家流量指数降3点至23,未来6个月销售预期指数降3点至49,自2025年9月以来首次跌破荣枯线。各地区三个月移动平均指数分化:东北部降2点至45,中西部持平43,南部微降1点至35,西部上升1点至35。

建筑支出:

美国人口普查局数据显示,2025年10月建筑总支出经季节性调整年化率为21753亿美元,环比增长0.5%(9月为21643亿美元),同比下降1.0%(2024年同期为21971亿美元)。2025年前10个月建筑支出总额18253亿美元,同比2024年同期减少1.4%。

分类型看,私人建筑支出16513亿美元,环比增长0.6%,其中住宅建设项目增长1.3%至9139亿美元,非住宅建设项目下滑0.2%至7374亿美元;公共建设支出5240亿美元,环比增长0.1%,其中教育建设支出增长0.7%至1148亿美元,公路建设支出增长0.1%至1416亿美元。

待售房屋指数:

美国房地产经纪人协会(NAR)报告显示,2025年12月待售房屋指数(PHSI)环比下降9.3%,同比下降3.0%(指数100对应2001年合同活动水平)。各地区表现分化:东北地区环比降11.0%、同比降3.6%;中西部环比降14.9%、同比降9.8%;南部环比降4.0%、同比增2.0%;西部环比降13.3%、同比降5.1%。

加拿大

加拿大抵押住房公司(CMHC)数据显示,2025年12月该国经季节调整的住房开工年率(SAAR)环比上涨11%,增至282,439套(11月为254,625套)。同比维度,人口1万及以上地区12月实际住房开工数从2024年同期的16,531套增至20,716套,涨幅25%,创历史同期最高纪录,增长主要由安大略省推动,该省12月住房开工数为全年月度最高。

巴西

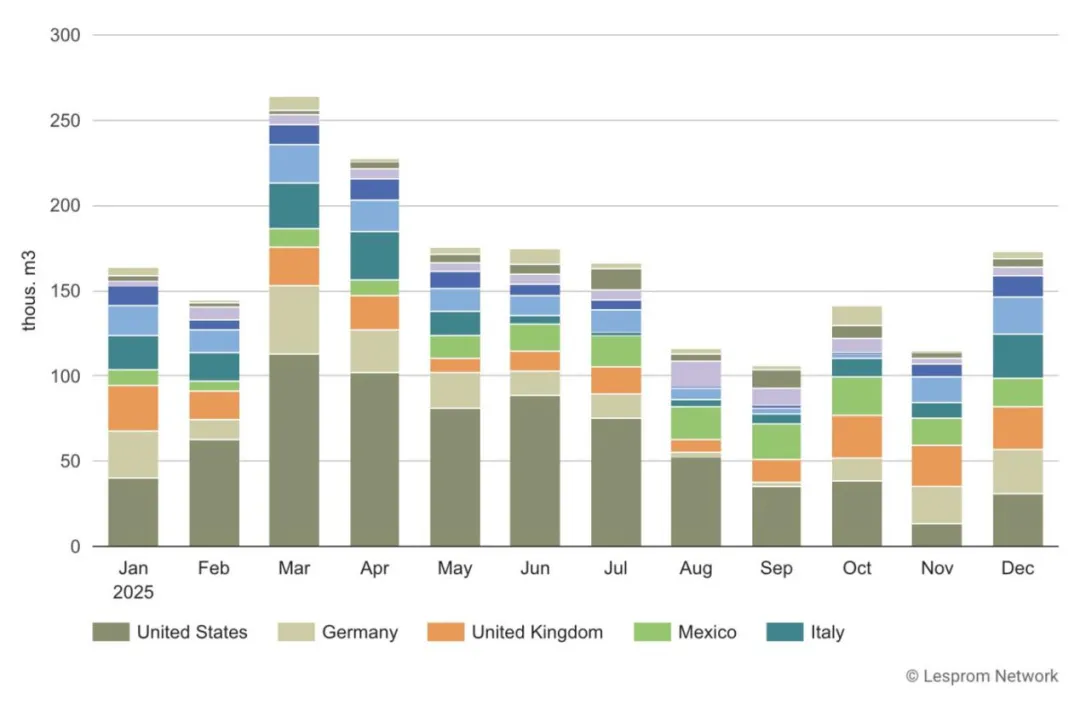

2025年巴西胶合板出口呈量价齐跌态势,据莱斯普罗姆分析公司数据,全年出口量同比下降3.5%至245万立方米,出口额同比下降8%至7.67亿美元,出口均价同比下跌5%至313美元/立方米。

分目的国来看,美国为巴西胶合板最大出口市场,占比30%,但出口量同比下降17%至73.2万立方米,出口额同比下降19%至2.4亿美元;对德国、意大利出口量同比均增长3%,分别达22万立方米、17万立方米;对英国、墨西哥出口量同比分别下降11%、28%,至21.9万立方米、17.7万立方米;荷兰市场表现亮眼,出口量同比增长29%至8.8万立方米,出口额同比增长19%至2700万美元。

出口压力主要源于年末贸易政策收紧,且下半年影响尤为显著。美国于2025年8月6日起对相关产品加征50%进口关税,倒逼巴西出口商提前出货,上半年对美出口量同比增长13%至48.7万立方米,8月后则大幅下滑;欧盟委员会于2025年11月5日起,对巴西软木胶合板征收5.4%临时反倾销税,覆盖南达蒂胶合板工业有限公司等多家企业,其余出口商统一适用该税率。

关注【木材天下事】,您将获得实时产业资讯、深度行业分析,更搭配系统性的行业知识库、独特的历史洞察力与前沿的技术认知,帮您成为真正懂行的木材人。无论您是需要拓展业务视野的从业者,还是探索木材文化的爱好者,这里都是您的首选。

请在微信客户端打开

请在微信客户端打开