报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

广东法院正以“零容忍”态度,通过创新的审判机制和精准的司法政策,严厉打击资本市场财务造假等虚假陈述行为。其核心目标是“追首恶、打帮凶”,保护理性投资者,并推动上市公司和中介机构提升信披质量,为资本市场高质量发展提供强有力的司法保障。

关键信息归纳:

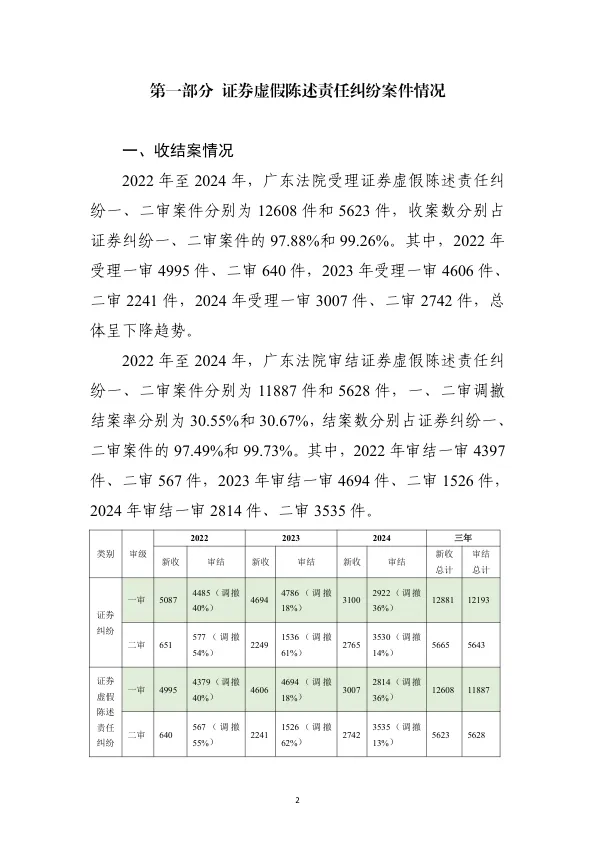

1. 案件基本情况:数量庞大,但呈下降趋势

- 收案量:2022-2024年,广东法院共受理相关一审案件12,608件,二审5,623件,占证券纠纷总量的97%以上。

- 趋势:案件数量逐年下降,反映监管和司法威慑力初显成效。

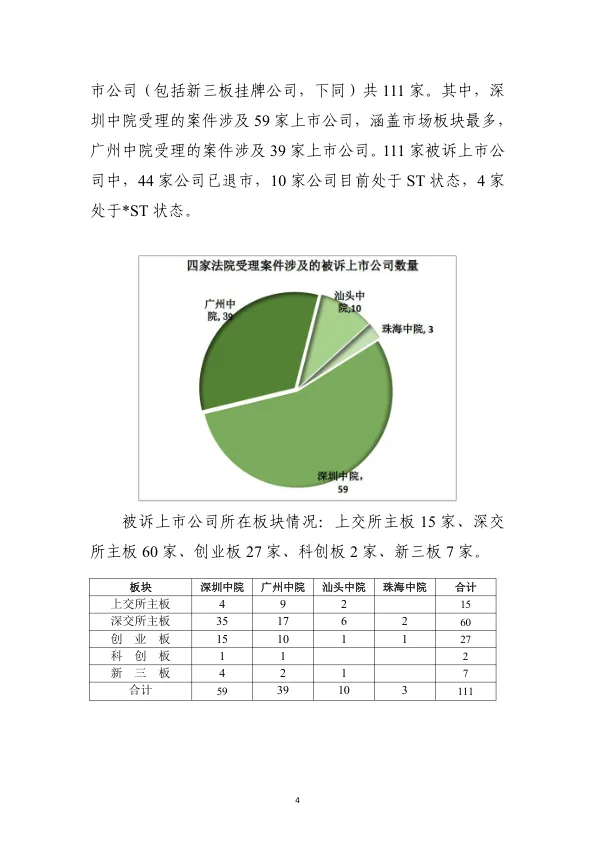

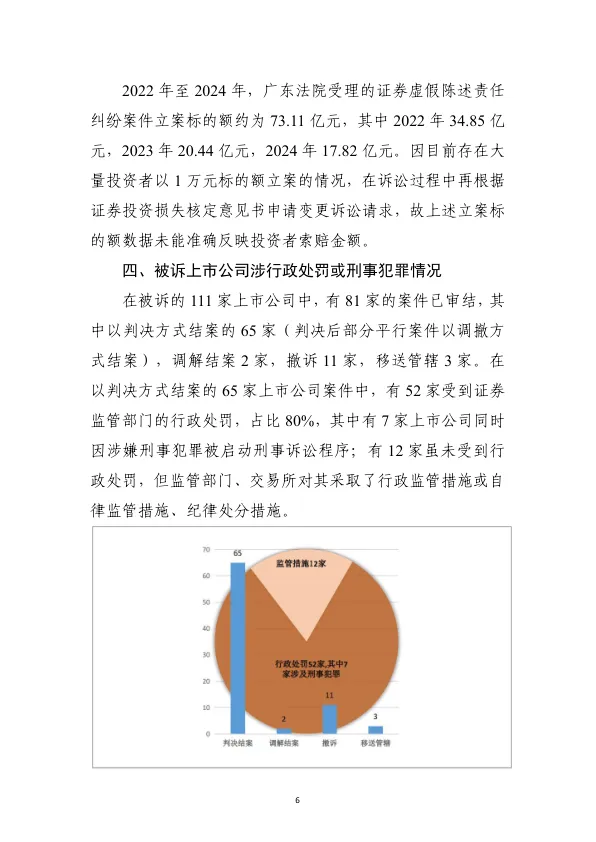

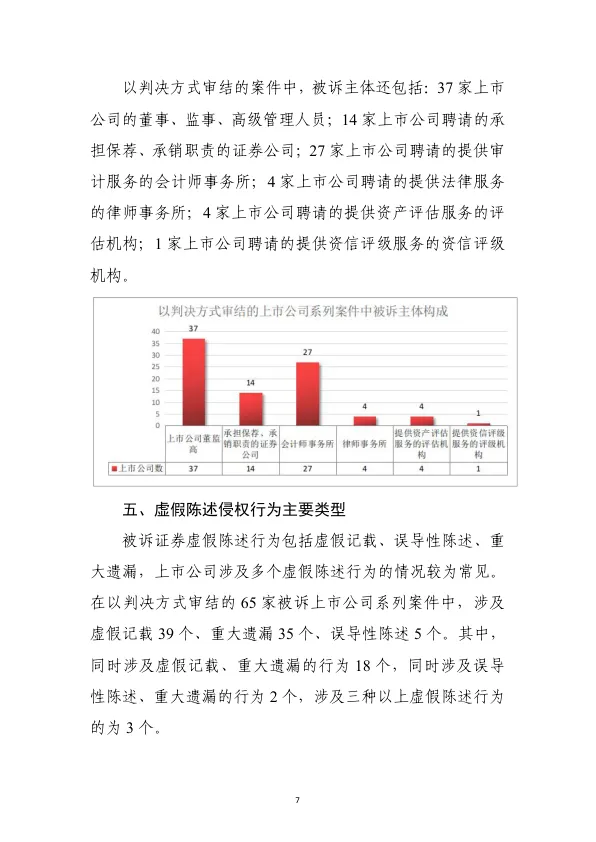

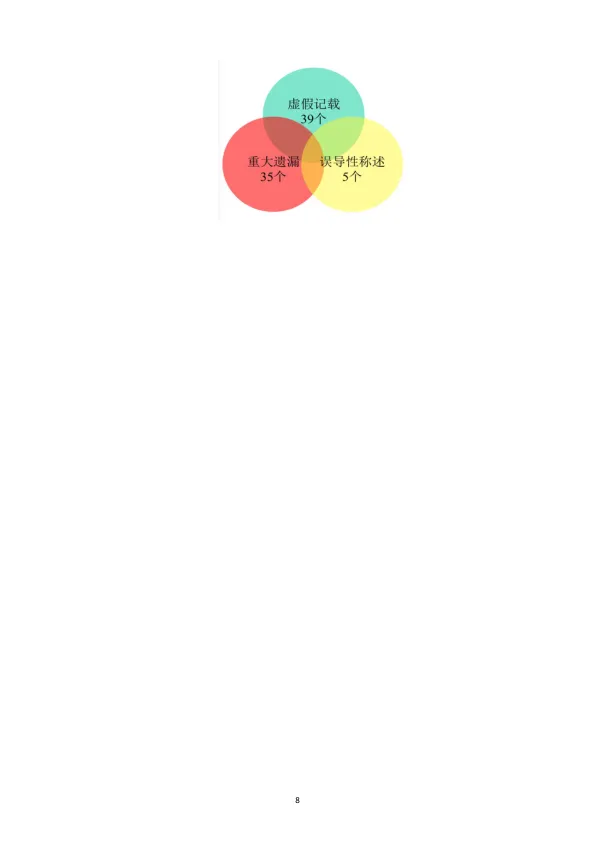

- 被诉主体:涉及111家上市公司,其中近四成(44家)已退市,超一成处于ST/*ST状态。

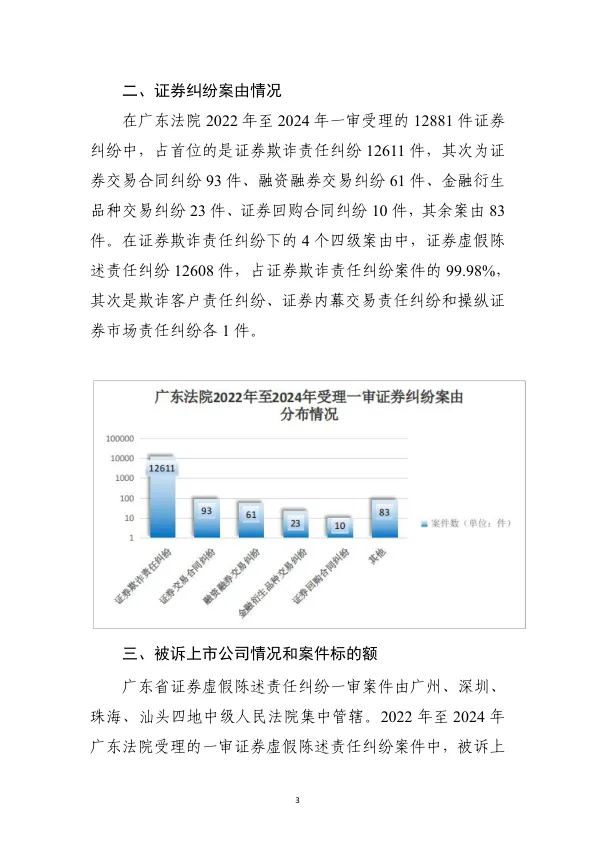

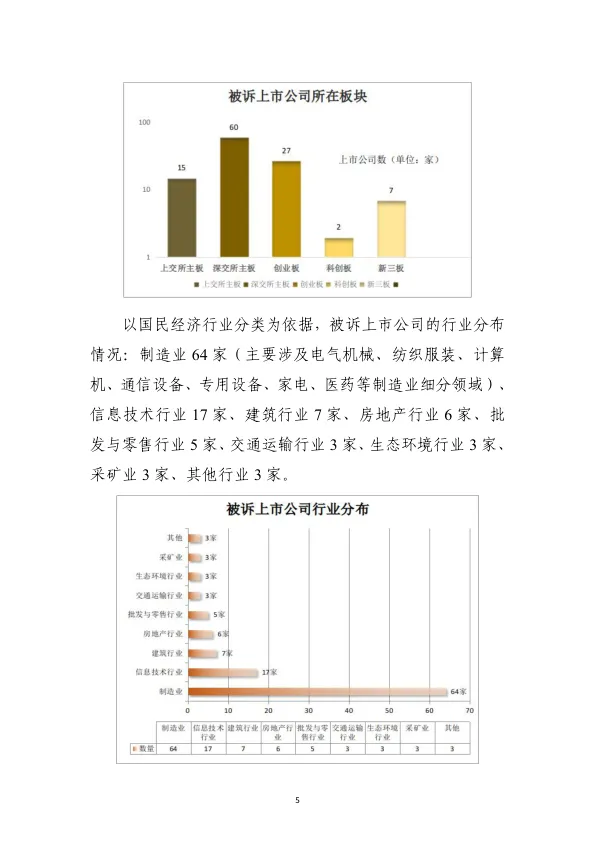

- 行业分布:制造业(64家)是重灾区,其次是信息技术、建筑、房地产等行业。

2. 审判机制创新:高效解决群体性纠纷

- 示范判决+代表人诉讼:

- 对争议大的案件,优先采用普通代表人诉讼,形成强大威慑。

- 对事实较清晰的案件,采用示范判决机制,通过个案判决带动批量案件高效处理。

- 先行判决:对“是否构成侵权”等核心问题先行判决,避免后续大量平行案件因基础事实错误而浪费司法资源。

- 数字化赋能:广州、深圳法院建设“一站式证券纠纷化解平台”,为数万投资者提供便捷服务,大幅提升效率。

3. 核心司法理念与政策:精准打击,防止滥诉

- “追首恶、打帮凶”:

- 首恶:明确控股股东、实控人、核心高管是第一责任人,应承担首要赔偿责任。

- 帮凶:供应商、客户、金融机构等配合造假的,也要承担法律责任。

- 执行顺序:优先执行“首恶”的个人财产,避免“大股东犯错,小股东买单”。

- 保护理性投资者:

- 只保护基于市场公开信息进行交易的理性投资者。

- 对无视风险提示(如会计师出具非标意见后仍买入)、或非基于公开信息交易(如员工持股、争夺控制权)的投资者,不纳入保护范围。

- 防止滥诉:

- 对情节轻微、已整改的虚假陈述,可减轻或免除责任,避免对公司造成二次伤害。

- 对证券服务机构的过错认定要与其注意义务相匹配,避免“寒蝉效应”。

4. 典型案例亮点:树立裁判规则

- 案例一(追首恶):判令组织造假的实控人承担第一位赔偿责任,上市公司承担连带责任,被证监会评为年度典型案例。

- 案例二(重大性认定):明确关联交易未披露,若不具备利空属性且未影响股价,则不构成具有“重大性”的虚假陈述。

- 案例三(交易因果关系):投资者在重大资产重组公告期间买入股票,其损失与上市公司的消极虚假陈述(未披露)无因果关系。

- 案例四(业绩预告):业绩预告不准确,若后续证实交易有商业实质,且未误导投资者,则不构成虚假陈述。

5. 对市场各方的建议

- 上市公司:强化内部治理,确保控股股东、董监高勤勉尽责,审计委员会要发挥独立监督作用。

- 证券服务机构(“看门人”):压实核查验证责任,破除财务造假“生态圈”,区分“会计责任”与“审计责任”。

- 投资者:做理性投资者,关注公开信息和风险提示,依法维权。

总结给市场参与者听:

这份白皮书是一份清晰的“司法宣言”和“行动指南”。

- 对造假者:司法利剑高悬,“首恶”难逃,切勿心存侥幸。

- 对上市公司和中介:必须勤勉尽责,提升信披质量,否则将面临严厉的法律后果。

- 对投资者:法律保护的是理性、谨慎的投资者,而非投机者或赌徒。

广东法院的这套“组合拳”,旨在构建一个更诚信、更透明、更健康的资本市场生态。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。