(点击查找星球报告?)

摘要

报告类型:互联网信息、人工智能

关键词

大模型、CBDG 四维生态、体系化竞争、具身智能、AI + 行动、多模态融合、商业化变现

研究概述

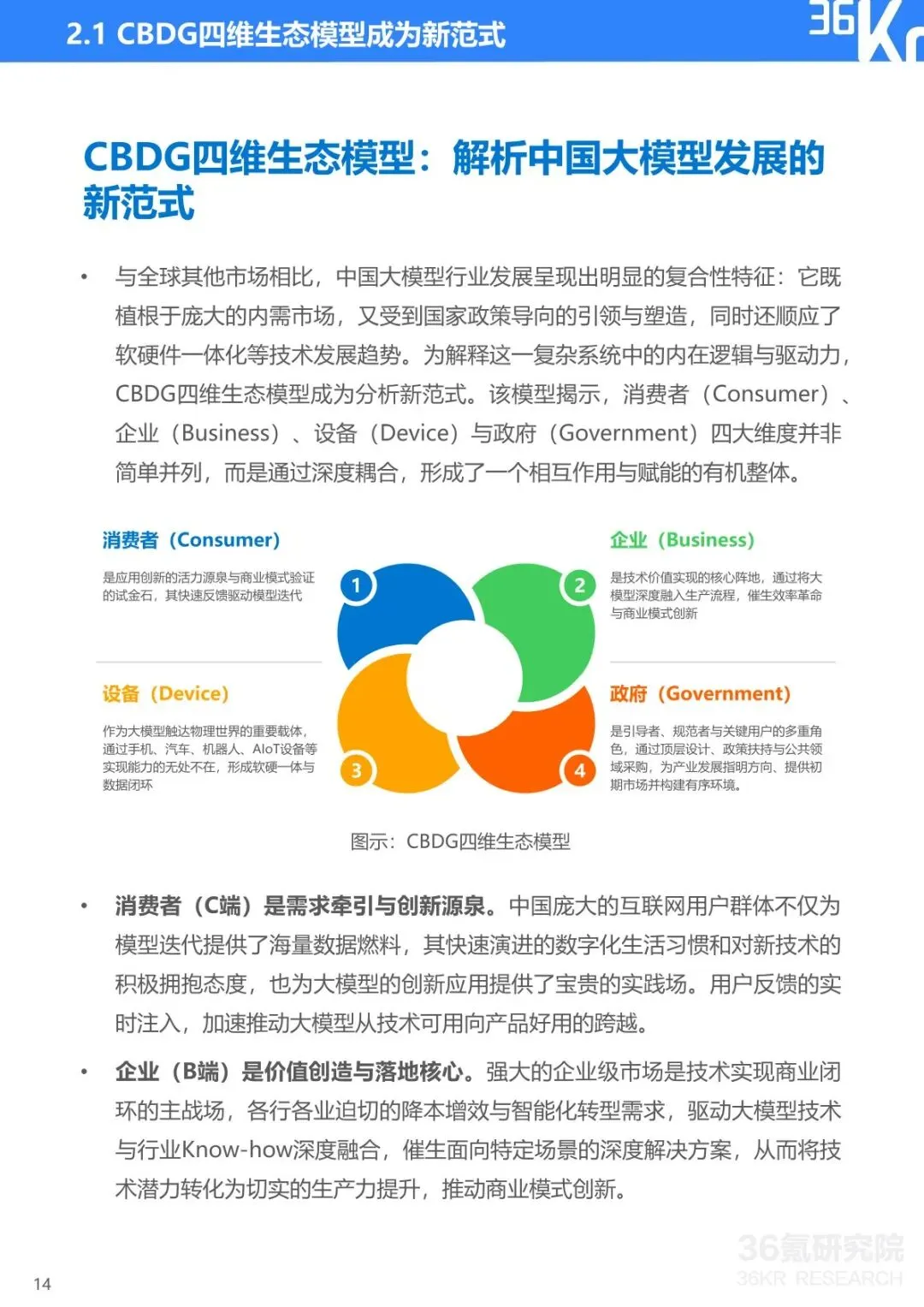

报告由 36 氪研究院发布,聚焦中国大模型行业发展现状与趋势。大模型已成为科技创新与产业安全的战略支点,政策形成 “创新驱动、基础强化、场景牵引、安全治理” 四位一体格局。行业呈现 CBDG(消费者、企业、设备、政府)四维生态新范式,竞争从单点技术对决转向体系化较量,技术向多模态、智能体、具身智能演进,商业化逐步进入规模化阶段。

研究要点

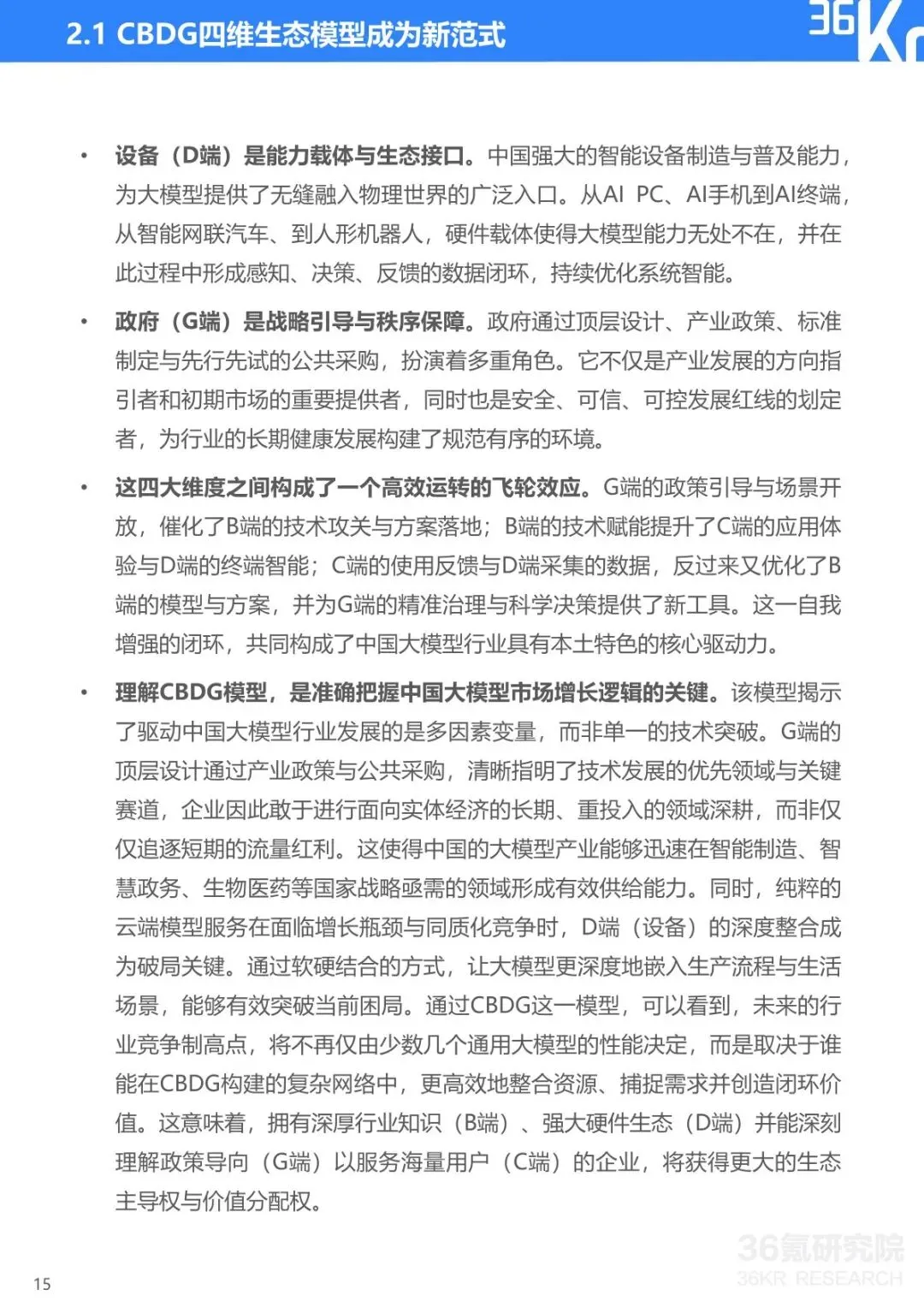

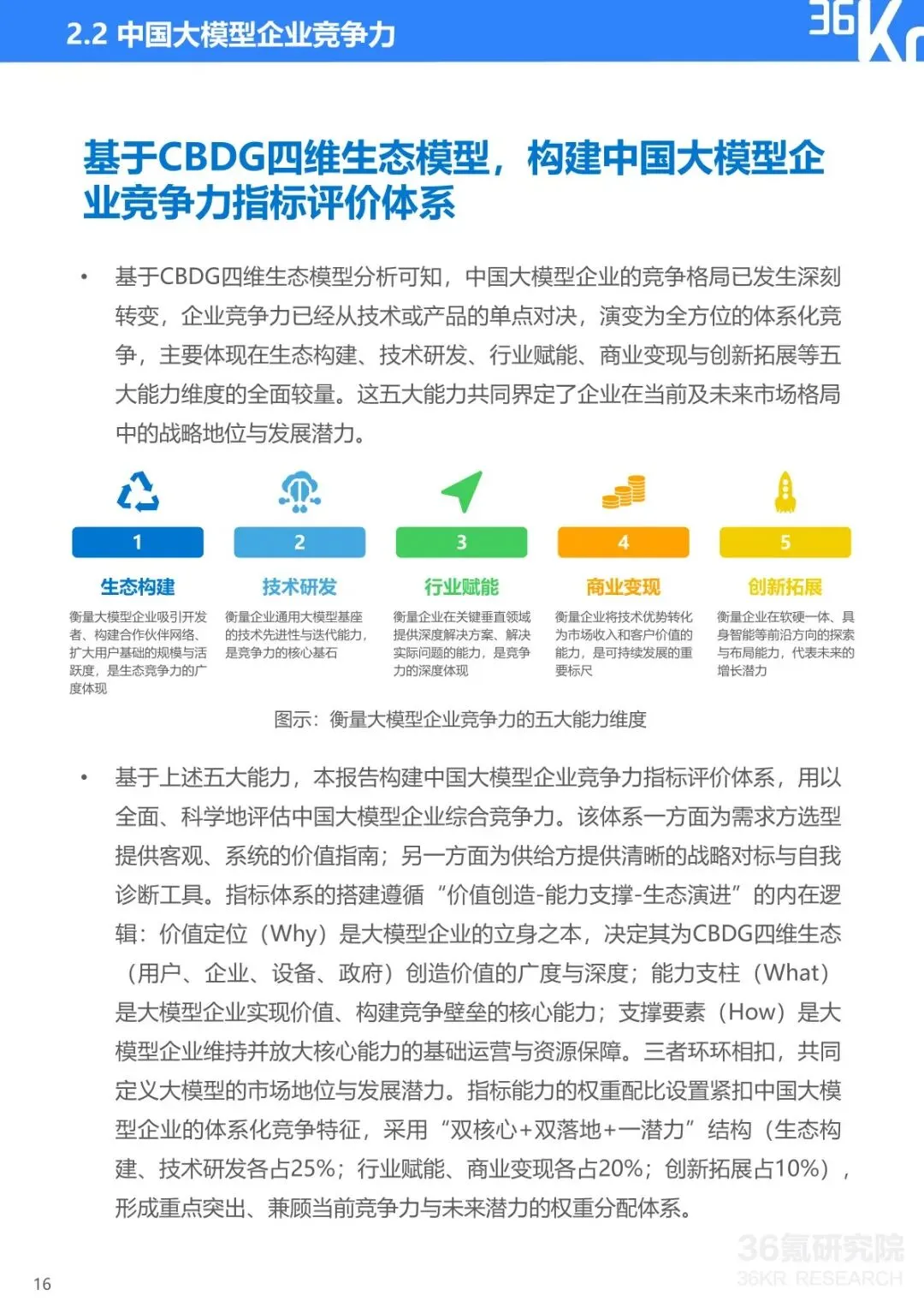

政策体系持续完善,战略定位不断强化。中国已构建从战略谋划到系统构建的政策闭环,2025 年《关于深入实施 “人工智能 +” 行动的意见》明确其新质生产力核心引擎地位。政策聚焦算力基础设施、场景创新、安全治理三大方向,通过《算力基础设施高质量发展行动计划》《生成式人工智能服务管理暂行办法》等文件,既强化基础支撑,又规范行业发展,为大模型技术研发与产业落地提供制度保障。 CBDG 四维生态成型,形成自我增强闭环。消费者为创新源泉,提供海量数据与需求反馈;企业是价值落地核心,推动技术与行业场景深度融合;设备为能力载体,通过 AI 手机、机器人等实现技术触达;政府是引导与保障,通过政策与采购明确发展方向。四大维度形成飞轮效应:G 端政策催化 B 端技术攻关,B 端赋能提升 C 端体验与 D 端智能,C 端与 D 端反馈反哺 B 端优化,构成中国大模型独特发展动力。 企业竞争力转向体系化,五大能力决定格局。行业竞争已从技术单点对决转向生态构建、技术研发、行业赋能、商业变现、创新拓展五大能力的综合较量。生态构建看开发者与客户生态活跃度,技术研发聚焦通用性能与关键功能突破,行业赋能强调解决方案深度与效果验证,商业变现依赖 API 调用与行业解决方案,创新拓展聚焦具身智能等前沿布局,头部企业通过多维能力构建壁垒。 技术演进聚焦三大方向,迈向具身智能新阶段。多模态融合深化,实现文本、语音、视频等跨模态统一建模,构建世界模型基础;智能体化演进,从被动响应转向自主规划、协同决策,推动多 Agent 系统形成;具身智能突破,将大模型与机器人、车载系统融合,实现认知、决策、行动一体化闭环。2030 年中国具身智能市场规模预计达 4000 亿元,机器人与自动驾驶是核心赛道。 商业化路径多元,政企市场成核心阵地。大模型商业化形成 API 调用、模型授权、行业解决方案、增值服务四大路径,2024 年 AI API 市场收入达 35.6 亿美元。C 端 AI 原生应用月活超 2.7 亿,但 B 端与 G 端是价值主阵地,2024 年央国企大模型招标占比 61.25%,披露金额 32.2 亿元。头部企业通过 “通专结合” 模式提供定制化方案,科大讯飞等在政企市场中标金额与数量领先,中小品牌聚焦细分场景突围。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告