———hi,大家好,这里是Mr李———

本文字数 | 4014

破局|跳出固有认知,看见新可能

愿你敢破界,让农业的路越走越宽。

调研时间:2026年1月20日-23日

调研范围:河南、山东、湖北、甘肃、福建、辽宁等主产粮区及经济作物种植区

数据来源:农资导报、生意社、各地农业农村局、核心农资经销商访谈、港口现货报价

调研核心:聚焦尿素、磷钾、复合肥三大核心农资价格走势、供需现状,分析春耕前市场痛点及后期走势,为农资从业者、种植户提供决策参考

一、调研总览

本次调研覆盖全国6大农资主销区,涵盖大田作物、经济作物两大种植场景,调研对象包括生产企业、区域经销商、终端种植户共32家。当前农资市场处于淡季刚需主导、成本支撑坚挺、下游观望浓厚的格局,尿素价格小幅上调,磷钾价格高位维稳,复合肥受原料传导影响涨跌分化,整体价格较2025年同期上涨4.57%-17.59%。受冬储意愿偏低、种植成本高企、春耕备货未全面启动等因素影响,市场成交以小单刚需为主,大规模囤货尚未出现,供需博弈进入关键阶段。

二、核心农资价格及供需调研详情

(一)尿素:成本支撑小幅涨价,供需宽松难现大涨

1. 全国均价及区域报价(元/吨)

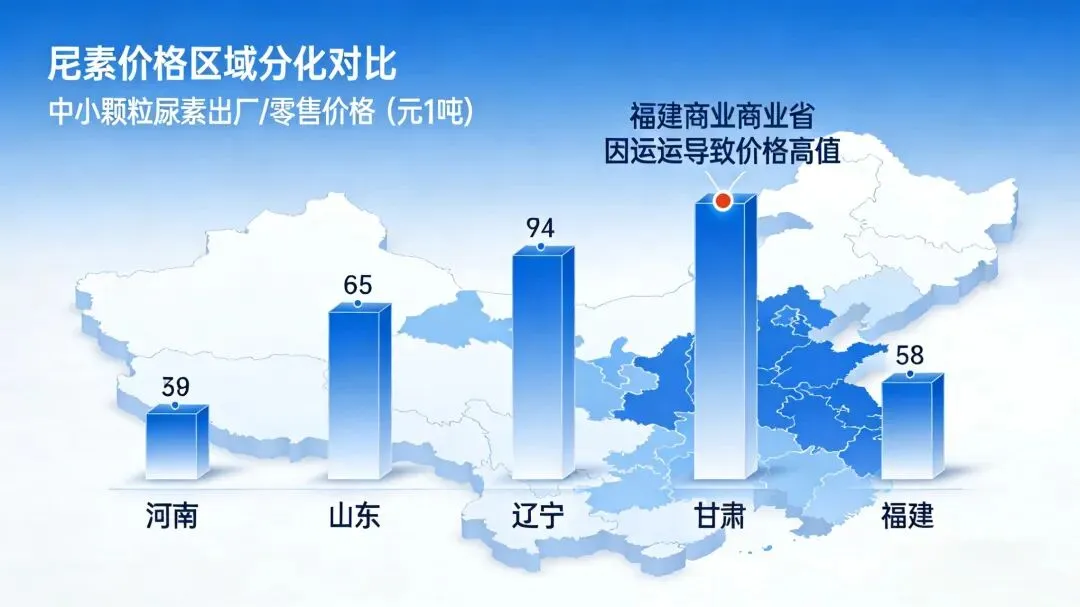

全国中小颗粒尿素出厂均价1690,环比微涨0.35%,同比上涨4.57%;主产区报价分化明显,河南工厂报价1730-1740,山东临沂接货价1750-1760(+10),辽宁出厂价1790,甘肃平凉零售价1900,福建零售价2000-2200(运费溢价显著)。

2. 供需核心调研结果

• 供应端:青海、四川、内蒙古等气头企业检修结束复产,全国开工率回升至78%,日产尿素约16.5万吨,库存充足,货源供应稳定。河南、山东等煤头企业受无烟煤涨价影响,成本端承压,部分企业停单消化前期订单,暂不接新单。

• 需求端:农需处于淡季,仅河南、山东部分冬小麦产区有少量追肥刚需,采购量较上月下降60%;工业需求(板材、复合肥)平稳,占比约40%。甘肃、湖北等主产区冬储意愿不足三成,种植户普遍等待降价,经销商抖音直播等促销手段收效甚微。

• 关键痛点:福建等无本地产能区域,尿素完全依赖省外调运,运费叠加各级经销商加价,终端零售价偏高,经销商平进平出基本无利润。

(二)磷钾肥:磷价高位坚挺,钾货源偏紧,整体稳中有涨

1. 全国均价及区域报价(元/吨)

• 磷肥:55%粉磷酸一铵湖北出厂3850,安徽、山东送到价3950-4000(+30-50);64%磷酸二铵全国出厂均价4050,山东出库4500-4600,甘肃平凉出厂4400(较2025年涨200),辽宁出厂3900。

• 钾肥:60%氯化钾昌吉出库3400,连云港、营口港自提价3450-3500(+20-40);51%硫酸钾昌吉出库3900,货源稳定;磷酸二氢钾20kg装出库8950,高位维稳。

2. 供需核心调研结果

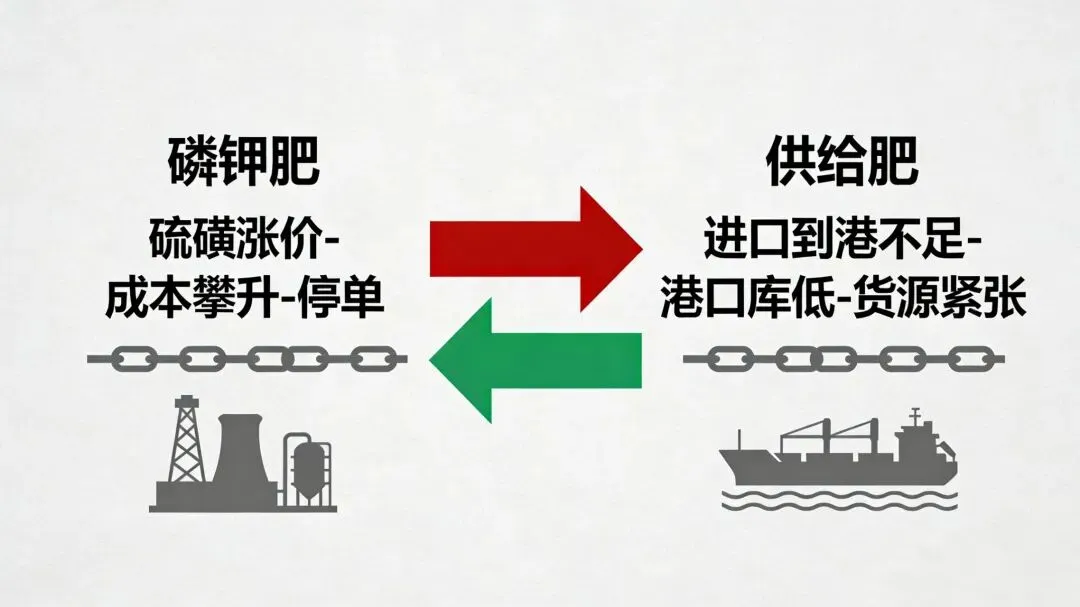

• 供应端:磷肥受硫磺涨价(幕后成本推手)影响,生产企业成本大幅攀升,部分企业停报停单,磷矿石价格托底导致磷价难跌;钾肥进口到港量不及预期,港口库存偏低,货源集中在少数贸易商手中,福建等区域出现钾肥货源紧张情况。

• 需求端:磷肥需求集中在经济作物区,福建、湖北果蔬种植户少量采购,大田作物基本无需求;钾肥农业需求疲软,工业需求(化工、复合肥)占比超70%,支撑价格坚挺。

• 关键痛点:磷肥价格涨幅过大,导致湖北果蔬种植户用肥成本直接上升,部分农户减少磷肥用量;钾肥港口价与终端价价差100-200元,均为运费成本,经销商利润微薄。

(三)复合肥:原料传导成本承压,价格倒挂+观望致成交低迷

1. 全国均价及区域报价(元/吨)

全国45%氯基(3×15)复合肥出厂均价2700,同比上涨17.59%;45%硫基(3×15)苏皖出厂3100-3350(南方+50-100),甘肃平凉45%硫基零售价3500,湖北54%氯基零售价4300-4500。福建区域出现价格倒挂现象,前期低价位库存消化后,新单进价高于零售价,经销商亏损接单。

2. 供需核心调研结果

• 供应端:复合肥企业开工率约45%,低于去年同期10个百分点,企业优先执行前期订单,新单报价谨慎。受尿素、硫磺涨价影响,企业成本持续攀升,45%硫基复合肥成本较上月增加80-100元/吨,部分企业通过“保底政策、小幅打折”刺激成交。

• 需求端:冬储备货基本停滞,甘肃、湖北经销商“按兵不动”,仅南方反季节果蔬产区有少量追肥需求。种植户因地租、化肥、人工成本叠加,种植积极性受挫,对高价复合肥接受度低,优先选择“单质肥自行配比”降低成本。

• 关键痛点:原料价格波动大,企业难以锁定成本;终端价格偏高,供需两端博弈激烈,福建区域价格倒挂导致经销商经营风险加剧。

三、终端市场核心痛点调研(经销商+种植户视角)

本次调研通过访谈20家区域经销商、12户规模种植户,总结出当前农资市场三大核心痛点,直击终端经营与种植难题:

(一)种植户:成本高、收益低,冬储观望成主流

1. 农资成本逐年攀升:化肥价格较2025年上半年上涨50-200元/吨,叠加地租、人工涨价,大田作物种植亩均成本增加80-120元,而粮食价格涨幅有限,种植利润被持续压缩。

2. 冬储意愿跌至冰点:受往年“冬储涨价、开春跌价”经验影响,叠加2026年价格高位,超80%种植户选择“按需采购、不囤货”,仅10%规模种植户小批量补库。

3. 用肥需求降级:部分种植户为节省成本,减少复合肥使用量,改用“尿素+单质磷钾”配比,或降低用肥频次,间接影响作物长势与后期产量。

(二)经销商:成交淡、利润薄、竞争烈,经营压力陡增

1. 成交量大幅下滑:淡季叠加观望情绪,经销商月均成交量较去年同期下降50%以上,甘肃、湖北部分经销商月销仅为旺季的10%。

2. 利润空间被挤压:尿素、钾肥等产品平进平出,复合肥价格倒挂,经销商主要依赖厂家返点盈利,部分中小经销商出现亏损。

3. 赊销+竞争双重压力:终端种植户资金紧张,赊销比例升至60%以上,经销商资金回笼周期延长;区域内农资品牌扎堆,湖北等“肥窝子”区域竞争白热化,部分经销商通过短视频营销拓展客户,但效果有限。

四、市场影响因素分析

(一)利好因素:成本支撑+政策保供,价格难现大跌

1. 成本端刚性支撑:尿素受无烟煤、天然气涨价影响,磷钾受硫磺、磷矿石、进口成本托底,复合肥受原料传导影响,整体成本端难以回落,成为价格“托底防线”。

2. 政策保供稳价:国家出台磷肥价格调控政策,保障春耕农资供应,同时推进平价硫磺发放,缓解磷肥企业成本压力;各地农业农村局加强农资价格监测,杜绝恶意涨价、囤货居奇行为。

3. 春耕刚需临近:距离南方早稻、北方冬小麦春耕备货仅剩1-2个月,刚需逐步释放,将为市场成交提供支撑。

(二)利空因素:供需宽松+观望浓厚,涨价动力不足

1. 供应端整体宽松:尿素开工率回升,磷钾库存充足,复合肥企业产能过剩,全国农资整体供应大于淡季需求,难以形成大规模涨价基础。

2. 下游需求疲软:冬储意愿偏低,种植户采购谨慎,经销商不敢大量囤货,市场成交以小单刚需为主,缺乏大规模采购支撑。

3. 种植积极性受挫:农资+人工成本高企,粮食价格低迷,部分种植户缩减种植面积,间接减少农资需求。

五、后期走势预判(1-3月)

结合本次调研结果及市场影响因素,预判春耕前(1-3月)核心农资价格稳中有小幅波动,大涨大跌均难出现,具体如下:

(一)尿素:震荡维稳,春耕前或微涨50-80元/吨

短期受成本支撑,价格维持1680-1750元/吨震荡;2月下旬春耕备货启动,刚需释放将推动价格小幅上涨,涨幅约50-80元/吨,3月春耕旺季达到阶段性高点,随后因供应充足回落。

(二)磷钾肥:磷价缓降,钾价坚挺,整体维稳

磷肥受政策调控及硫磺价格趋稳影响,价格将从高位缓慢回落,降幅约100-150元/吨;钾肥受进口到港量不足、库存偏低影响,价格持续坚挺,60%氯化钾或涨至3500元/吨,硫酸钾维持3900元/吨维稳。

(三)复合肥:硫基微涨,氯基维稳,价格分化加剧

硫基复合肥受硫酸钾、硫磺涨价影响,春耕前或涨50-100元/吨;氯基复合肥受尿素小幅涨价影响,价格维持2600-2800元/吨维稳;大品牌高端复合肥因附加值高,价格保持坚挺,中小品牌或通过让利抢占市场。

六、调研结论及实操建议

(一)核心结论

1. 2026年春耕前农资市场“稳”为主调,成本支撑决定价格下限,下游观望决定价格上限,大幅涨跌均不具备条件。

2. 区域价差将持续存在,无本地产能的福建、广东等区域,受运费影响零售价偏高;河南、山东等主产区,价格优势明显。

3. 春耕备货“宜早不宜迟,宜少不宜多”,2月中旬为备货窗口期,届时刚需释放但价格尚未大涨,是采购最佳时机。

(二)分主体实操建议

1. 终端种植户

• 采购策略:小批量多次补库,避免一次性囤货过多导致资金占用,2月中旬完成春耕用肥80%备货;优先选择主产区直发渠道,减少中间环节,降低采购。

3. 春耕备货“宜早不宜迟,宜少不宜多”,2月中旬为备货窗口期,届时刚需释放但价格尚未大涨,是采购最佳时机。

(二)分主体实操建议

1. 终端种植户

• 采购策略:小批量多次补库,避免一次性囤货过多导致资金占用,2月中旬完成春耕用肥80%备货;优先选择主产区直发渠道,减少中间环节,降低采购成本。

• 用肥策略:大田作物可采用“尿素+单质磷钾”科学配比,替代高价复合肥,降低用肥成本;经济作物按需选择硫基复合肥,保证作物品质,避免因减施肥料导致减产。

2. 农资经销商

• 备货策略:紧跟厂家保底政策,小批量备货尿素、氯基复合肥,谨慎备货磷肥;重点布局春耕刚需产品,减少高价库存积压,规避价格倒挂风险。

• 经营策略:减少赊销比例,推出“现款价优惠”政策,加快资金回笼;借力短视频营销,展示产品效果及价格优势,拓展终端客户,缓解区域竞争压力。

3. 农资生产企业

• 定价策略:稳价出货为主,避免大幅涨价打击下游采购意愿;针对不同区域制定差异化报价,兼顾成本与市场接受度。

• 服务策略:为经销商提供短视频营销培训、技术指导等增值服务,绑定核心经销商;推出“春耕定制肥”,适配不同作物用肥需求,提升产品附加值。

七、调研后记

本次调研仅反映2026年1月下旬全国农资市场的阶段性特征,后续价格走势将受春耕进度、原料价格、政策调控等因素影响发生变化。建议农资从业者、种植户密切关注主产区开工率、港口到港量及各地农业农村局发布的价格监测信息,灵活调整采购与经营策略,规避市场风险,把握春耕商机。