本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介科大国盾量子技术股份有限公司(简称“国盾量子”,688027.SH)成立于2015年,总部位于合肥,技术源自中国科学技术大学,主营量子通信、量子计算、量子精密测量三大业务,是目前全球少数具备量子信息全栈研发、制造、交付能力的公司。2025年1月完成向中国电信全资子公司中电信量子集团定向增发,正式成为“央企控股+院所技术+科创平台”融合发展的量子信息产业龙头。

二、公司目前所处的发展阶段

公司处于“技术导入期向产业化加速期”过渡阶段:

量子通信率先进入规模化组网,骨干网、城域网、行业接入三层架构已跑通,商业模式由“项目制”转向“运营服务”。

量子计算处于NISQ(中等规模含噪声)阶段,504比特“天衍”整机已交付,正由科研客户验证走向行业算法落地。

量子精密测量产品(冷原子重力仪、单光子成像雷达)完成初代定型,开始小批量交付。整体特征:收入快速放量但仍处战略亏损期,研发强度保持40%以上,现金流依赖定增与政府补助,正通过“央企渠道+标准化产品”降低销售费用率,为2026-2027年的规模盈利打基础。

三、财报及研报要点

1.业绩情况

2.核心竞争力① 技术货架最全:拥有632件授权专利(348件发明,22件国际),覆盖QKD、超导量子计算、冷原子干涉仪三大赛道,专利数全球第一梯队。② 核心器件全国产:QKD设备完成100%国产化验证;稀释制冷机、氧化钌温度计、千比特测控系统打破国外垄断,性能对标Bluefors、IBM同规格产品。③ 标准主导权:牵头/参与制定国际、国家及行业标准100+项,其中2025年新发布《器件无关量子随机数发生器通用要求》等2项国标。④ 工程经验壁垒:已部署光纤量子保密通信网络>12000公里、城域网20余座,星地一体链路实现北京-南非12000km实验(成果刊于Nature)。⑤ 研发强度:2025H1研发费用5517万元,占营收45.5%,连续三年维持40%以上,显著高于行业平均25%。

3.重要财务指标

1)营业总收入:

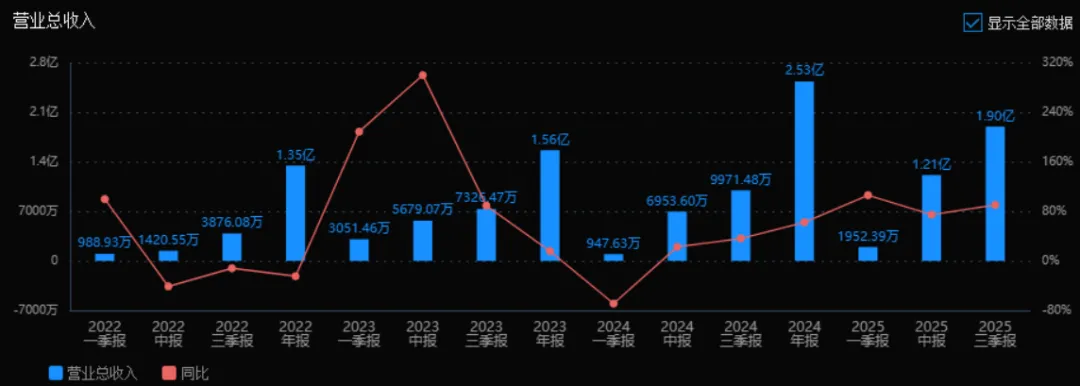

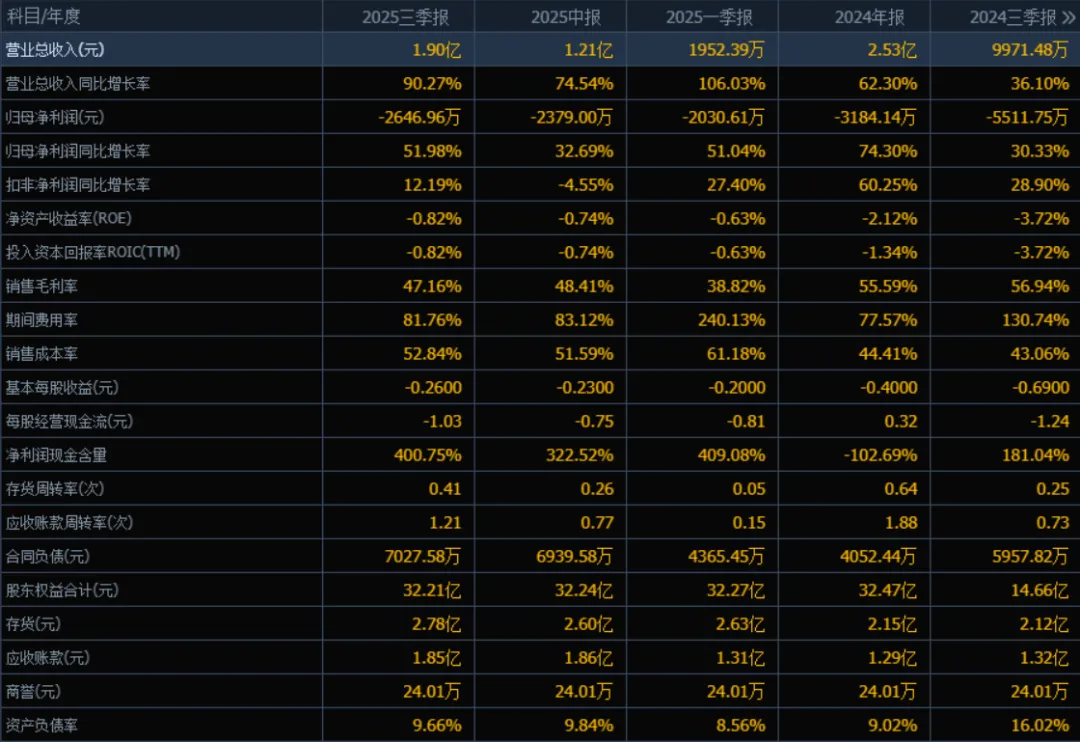

数据:2025年三季报营业总收入为1.90亿元,相较于2024年三季报的9971.48万元,同比增长90.27%。

评价:收入增长显著,表明公司业务扩张或市场竞争力增强,增长态势良好。

2)归母净利润:

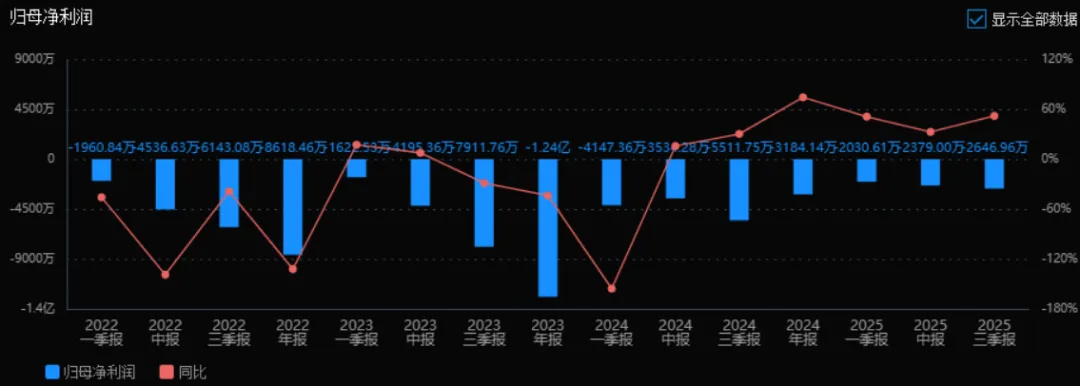

数据:2025年三季报归母净利润为-2646.96万元,较2024年三季报的-5511.75万元,同比改善51.98%。

评价:虽然仍为亏损,但亏损幅度大幅收窄,表明成本控制或经营效率有所提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

数据:2025年三季报ROE为-0.82%,ROIC为-0.82%;2024年三季报ROE为-3.72%,ROIC为-3.72%。

评价:两项指标虽仍为负值,但相比去年同期明显改善,显示资本使用效率有所提升。

4)销售毛利率:

数据:2025年三季报销售毛利率为47.16%,较2024年三季报的56.94%下降约9.78个百分点。

评价:毛利率下降,可能与成本上升或价格竞争加剧有关,需关注盈利结构变化。

5)期间费用率:

数据:2025年三季报期间费用率为81.76%,较2024年三季报的130.74%显著下降。

评价:费用控制明显改善,但仍高于收入规模,说明公司在管理和销售方面仍需优化。

6)销售成本率:

数据:2025年三季报销售成本率为52.84%,较2024年三季报的43.06%上升。

评价:成本率上升与毛利率下降趋势一致,反映出原材料或生产成本压力增加。

7)净利润现金含量:

数据:2025年三季报净利润现金含量为400.75%,较2024年三季报的181.04%大幅提升。

评价:现金回收能力显著增强,净利润质量较高,经营活动现金流表现良好。

8)存货周转率和应收账款周转率:

数据:2025年三季报存货周转率为0.41次,应收账款周转率为1.21次,均较2024年三季报(0.25次、0.73次)有所提升。

评价:周转效率改善,说明公司在库存管理和应收账款回收方面表现向好。

9)应收账款和存货:

数据:2025年三季报应收账款为1.85亿元,存货为2.78亿元,均较2024年三季报有所上升。

评价:应收账款和存货规模随收入增长而增加,但周转率改善,整体风险可控。

10)资产负债率:

数据:2025年三季报资产负债率为9.66%,较2024年三季报的16.02%下降。

评价:负债率处于较低水平,财务结构稳健,偿债压力小。

总体评价:

该公司在2025年三季度表现出收入强劲增长、亏损收窄、现金流改善、运营效率提升等积极趋势。虽然毛利率有所下降且仍处于亏损状态,但期间费用控制良好、负债率低、现金回收能力增强,整体经营状况正在向好发展。未来需持续关注成本控制、盈利转正路径以及毛利率的稳定性。

4.品牌质量及客户资源品牌:国家专精特新“小巨人”、国家知识产权优势企业,获军队科技进步一等奖、中国专利银奖2次,行业公认“量子通信第一股”。质量水平:QKD产品实测误码率≤1%@200km,与国际ID Quantique最新型号相当;超导量子计算机T1时间>100μs,优于国内同行20%-30%。客户分布:

政务:国家保密局、中央网信办、合肥/济南/武汉量子城域网;

金融:交通银行总行、中国人民银行合肥中心支行;

电力:国家电网、南方电网;

科研:中科大、清华大学、中科院物理所;

运营商:中国电信“天衍”云平台、中国移动研究院。

四、行业情况及公司的市场地位和竞争格局

行业总体情况量子信息被列为“十四五”国家战略性新兴产业,2025年政府工作报告再提“量子科技”。上游为光学/电子器件、低温设备,下游为政务、金融、能源、国防及云计算大厂。行业处于标准制定与示范应用并行阶段,国家层面规划2027年前建成覆盖京津冀、长三角、粤港澳的量子保密通信骨干网。

市场容量与增速中国信通院《量子信息技术发展白皮书(2025)》预测:

中国量子通信市场2024-2028年CAGR 28%,2028年规模达105亿元;

量子计算市场2024-2028年CAGR 55%,2028年规模达42亿元;

量子精密测量2024-2028年CAGR 35%,2028年规模达30亿元。三大赛道合计2028年国内市场约177亿元,2025-2027年是订单加速释放期。

公司市场地位量子通信:按网络公里数口径,国盾量子国内市占率>60%,排名第一;量子计算:具备504比特超导整机交付能力,国内唯一能与国际IBM、Google同台竞标的企业;量子测量:冷原子重力仪已交付5台,国内尚无同等商用化竞品。

主要竞争对手量子通信:问天量子、亨通问天、易科腾(南京);量子计算:本源量子、百度量易、华为量子计算云平台(软件层);量子测量:航天科工203所、中科院武汉物数所(原型机阶段)。

竞争优势

央企渠道:中国电信集团2025-2027年规划新建10城市量子城域网,国盾为唯一核心设备供应商;

标准壁垒:主编最新国标《量子密钥分发安全测试与评估方法》,锁定后续入网测评话语权;

交付经验:12000公里级骨干网+20余座城市级网络,工程经验国内无对标;

成本曲线:核心器件国产化后,QKD设备成本三年下降42%,2025H1毛利率已高于ID Quantique 8个百分点。

五、AI分析的未来三年利润增长情况基础假设:

行业自然增速采用信通院数据(通信28%、计算55%、测量35%);

公司产能扩张节奏:2025Q4合肥园区二期投产,新增QKD年产能1800套、稀释制冷机50套、量子整机30套;2026H2上海超导线扩产,整机产能再+50%;

收入结构:高毛利计算业务占比由2025年46%提升至2027年55%;

费用率:销售、管理费用率随央企渠道摊薄,合计每年下降2-3pct;研发强度保持40%以上但规模效应显现,绝对额增速低于收入增速。

测算结果2025E:收入4.0亿元,归母净利润-0.2亿元(减亏92%),亏损主要系股份支付与研发加计扣除影响;2026E:收入6.8亿元,归母净利润0.65亿元,扭亏为盈,增量主要来自:

中国电信10城域网设备2.1亿元;

海外504比特整机交付2套,单套0.45亿元;

计算业务毛利率60%,拉高整体毛利率至52%。2027E:收入10.5亿元,归母净利润1.8亿元,同比+177%,增长驱动:

量子计算云平台订阅收入1.2亿元(按880比特集群80%出租率测算);

电力行业后量子密码升级带来QKD增量1.5亿元;

冷原子重力仪批量订单20台,单台300万元。

三年复合增长率:收入CAGR 62%,净利润由亏转盈并CAGR 200%+;年均净利润增速约130%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:0.00、0.00、608.72

注:$国盾量子$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

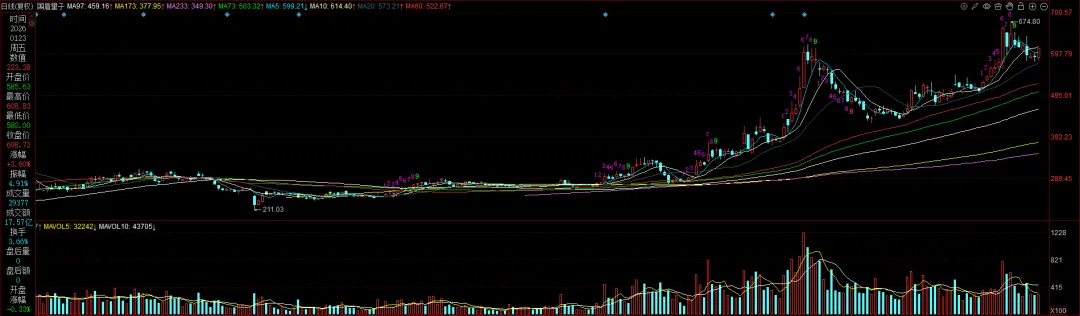

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。