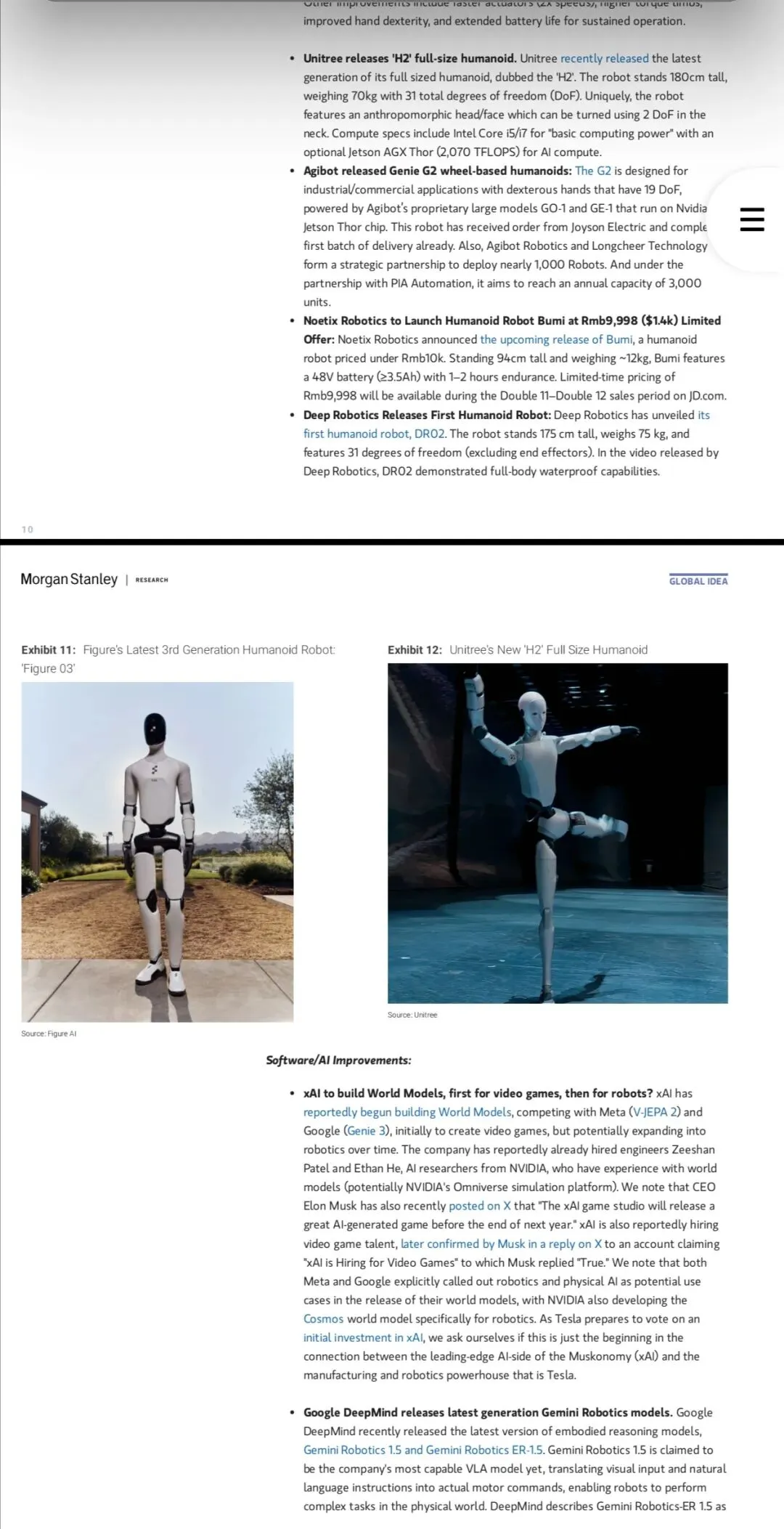

全球人形机器人行业已进入巨头密集布局、技术快速迭代的关键竞争期,核心围绕“AI赋能+硬件突破+生态协同”展开,商业化落地加速推进。大科技公司与传统制造企业通过并购、合作形成互补,中美主导区域竞争,市场规模有望实现爆发式增长。

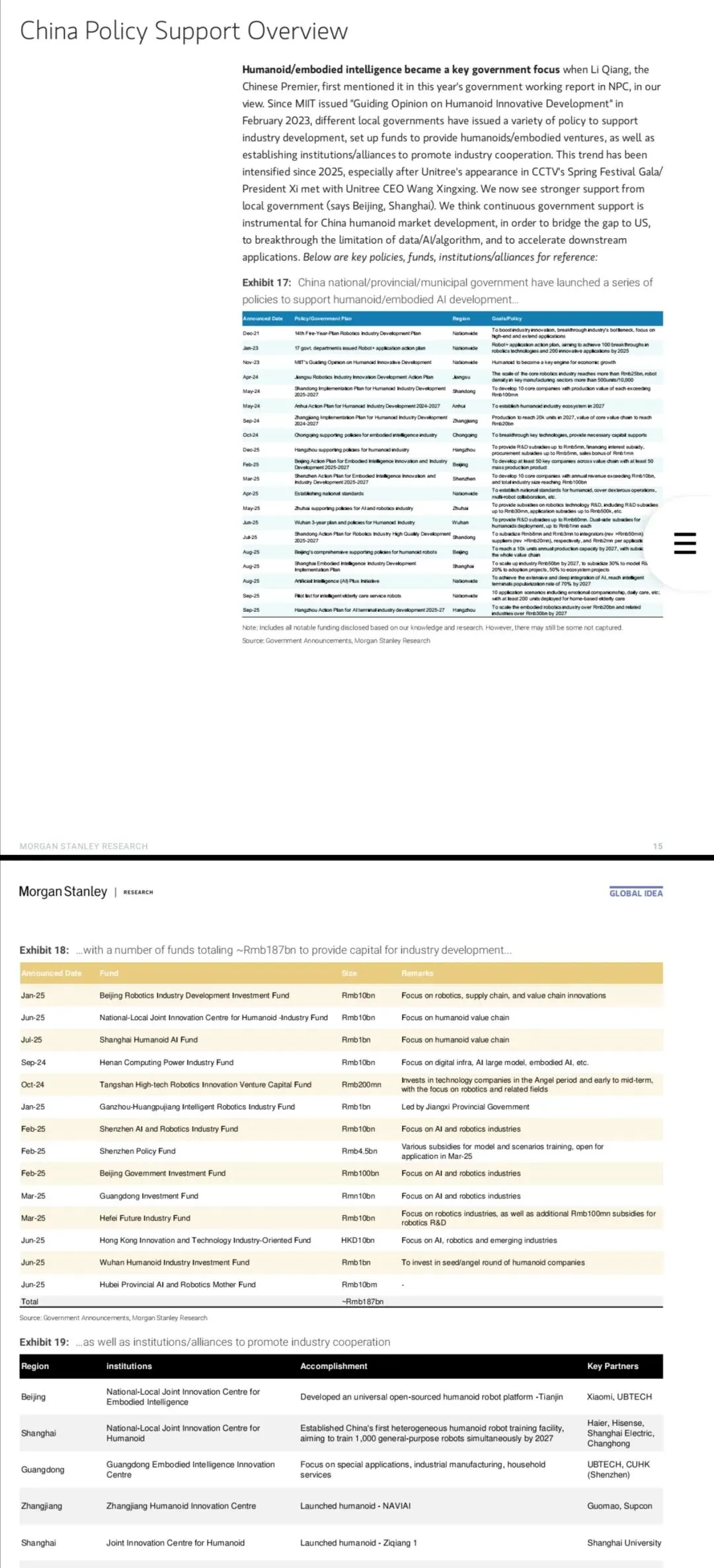

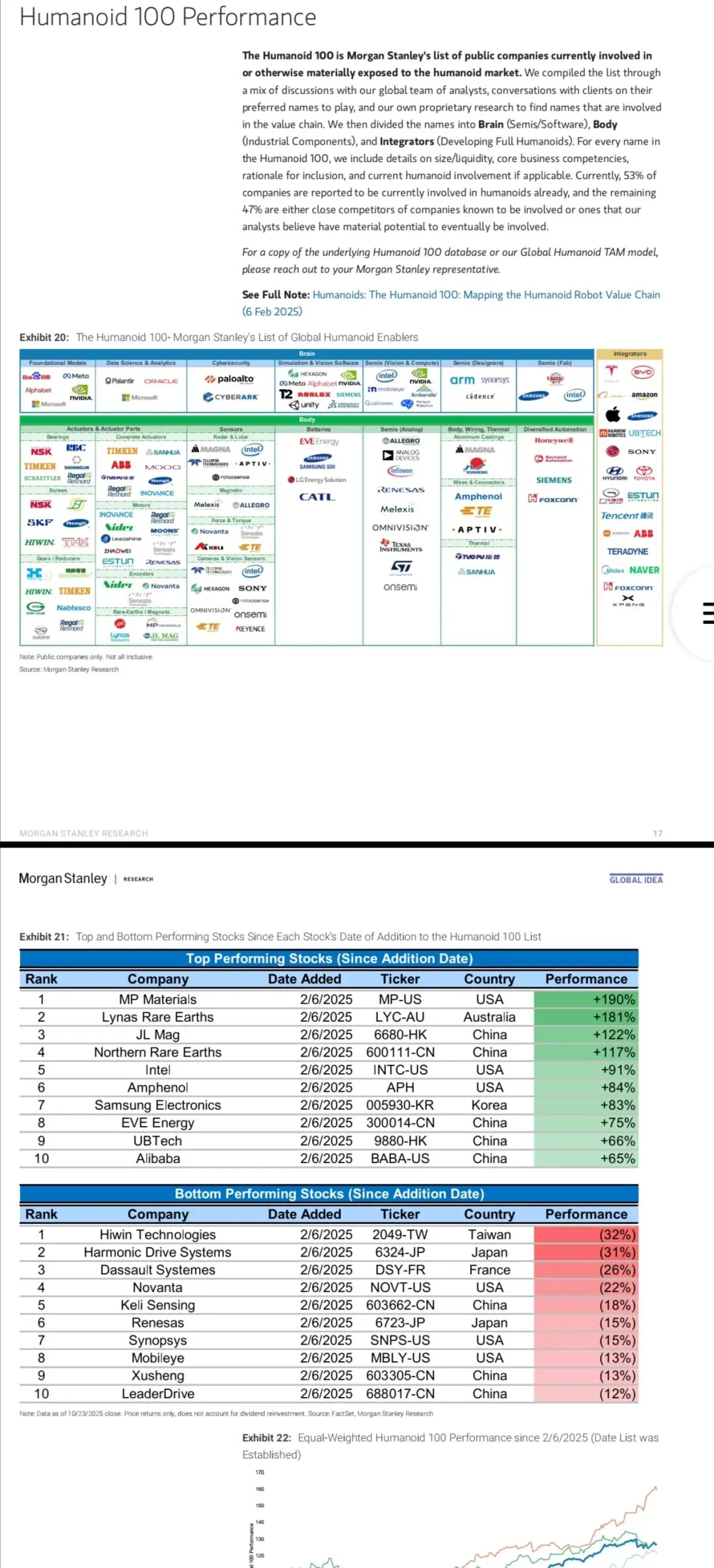

行业竞争呈现“科技巨头+传统制造”双向赋能格局:软银以54亿美元收购ABB Robotics,整合AI与工业制造优势;Meta打造“Meta-Bot”,聚焦软件与AI赋能,目标成为“机器人领域的安卓”;特斯拉计划2026年Q1推出Optimus v3,提出1000万台量产目标,灵巧手成为核心技术瓶颈;苹果、xAI等新玩家入局,前者传与比亚迪合作制造AI机器人,后者布局世界模型,从游戏向机器人延伸。中国企业表现亮眼,2024年占全球工业机器人安装量54%,优必选、小鹏等企业斩获千万级订单,政策端出台1870亿元产业基金,北京、深圳等地明确2027年产业规模与量产目标。

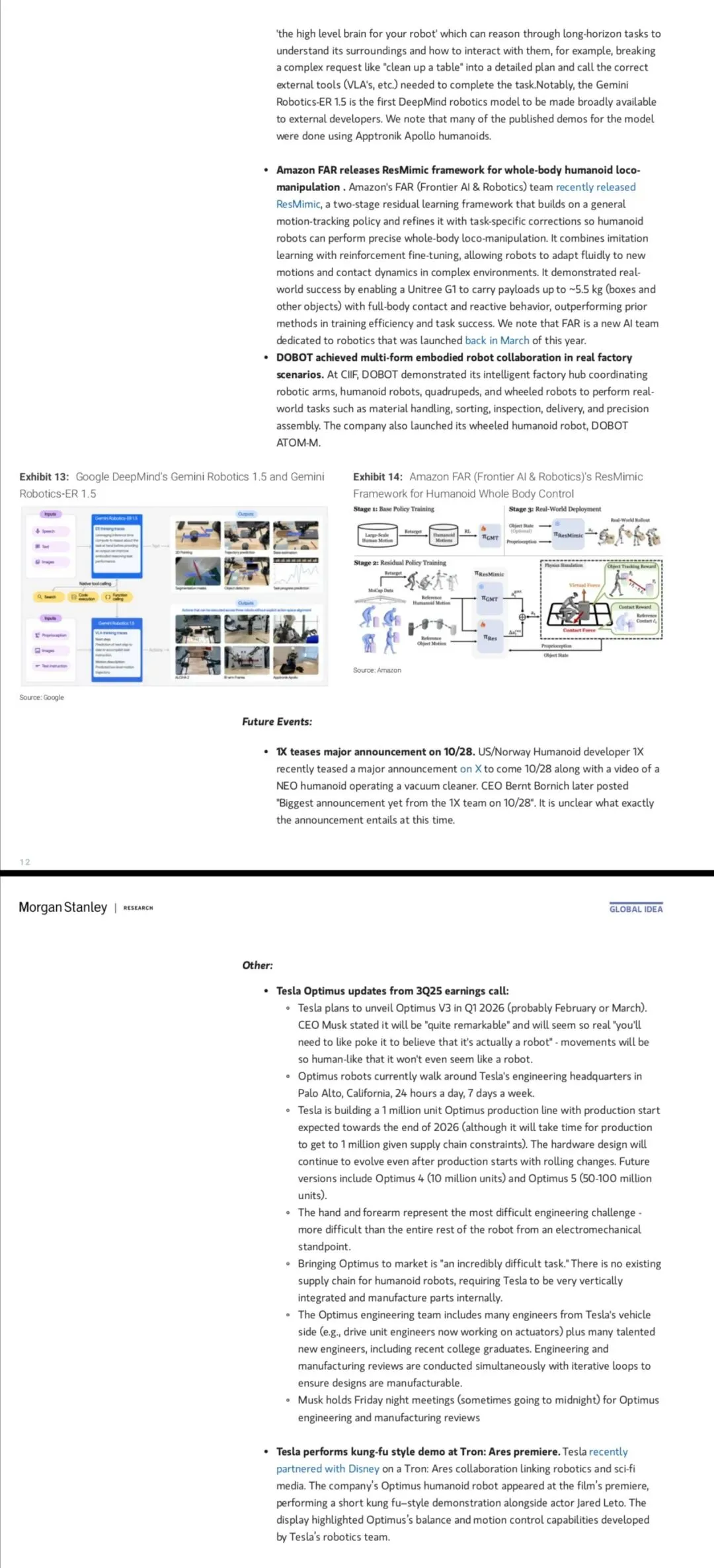

技术与产品趋势聚焦三大方向:一是世界模型成为核心赋能技术,Google Gemini、Meta V-JEPA 2等模型打通仿真与物理世界,加速机器人训练;二是硬件迭代聚焦性能与成本平衡,特斯拉Optimus v3强调人形仿真度,中国企业推出9998元低价机型,灵巧手、冗余驱动系统成为竞争关键;三是商业化从工业向多场景延伸,工业物流、家用服务为主要落地场景,特斯拉、优必选等企业通过“技术验证-订单落地-规模量产”推进商业化,部分企业尝试订阅制与运力服务模式。

核心观点与市场逻辑清晰:全球人形机器人市场2050年规模预计达5万亿美元,2030年前为技术验证与订单积累期,2030年后进入规模化普及;技术突破的核心是“AI世界模型+高精密硬件”协同,灵巧手、长续航电池仍是短期瓶颈;商业模式将从“硬件销售”转向“软硬件一体化服务”,软件订阅、场景定制成为盈利关键;区域竞争中,中国凭借供应链优势与政策支持占据工业场景先发地位,美国在AI算法与消费级场景更具优势,生态协同与跨域合作是破局关键。

【完整版“43”页:为了方便大家系统长期下载,一起学习进步,特意把机器人资料都汇集在知识星球,加入就能下载,包括历史往期的,每天都会更新两篇。一次加入管一年每天可以下载,几十块用起来很方便:

1️⃣星球用户在星球APP搜索“人形机器人专题报告:大科技公司的机器人竞赛.pdf”,2️⃣非星球用户如下扫码或查看下载说明及机器人智库星球介绍,有疑问添加微:guihuayuguihua】