据辰智大数据统计,2025年中国预制菜市场规模预计为6173亿元,到2026年有望达到7490亿元。预制菜产业的迅猛发展,呼唤标准的规范与引领。通过对现行及历史上的预制菜地方标准与团体标准进行系统梳理,我们可以清晰地看到,一个覆盖全产业链、兼具通用性与特色化的预制菜标准体系正在快速成形。

食业园区研究院现从区域分布、时间演进、标准内容三大维度,深入剖析这一体系的发展现状与内在逻辑。

总第514期

食业园区研究院 振宇 | 文

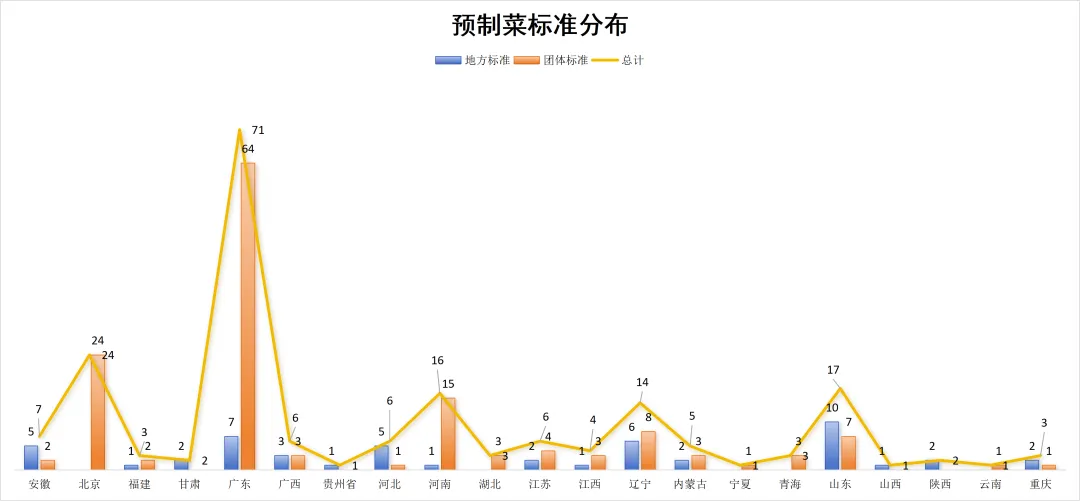

从地方标准来看。中国预制菜标准的制定呈现出明显的区域经济与产业特色相关性,形成了以沿海经济发达省份为引领、中西部特色地区跟进的格局。

东部沿海省份占据绝对主导地位。广东、山东、河南、辽宁等地是标准制定的主力军。地方标准的分布远非简单的数量比拼,其背后是清晰的区域产业政策逻辑。广东省凭借其深厚的食品工业基础和粤港澳大湾区的区位优势,不仅在地方标准数量上领先,更催生了极其活跃的团体标准生态,其团体标准以64个位居第一,断崖式领先。

制图:食业园区研究院

沿海省份的“体系化基建”战略:广东、山东、安徽等省份的标准布局呈现出强烈的系统性和前瞻性。它们并非零散地制定几个菜品标准,而是致力于构建从“产业园建设指南”到“追溯技术规程”,再到“感官分析规范”的完整产业基础设施标准体系。

这相当于为产业发展先修建“高速公路网”和“交通规则”,其目的在于吸引和筛选优质企业,形成产业集群效应,而非仅仅扶持几个本地特产。例如,安徽省在2025年集中发布的冷链物流、追溯编码、集群基地建设规范,构成了一个环环相扣的产业促进政策包。

城市级的“品牌化突围”战略:与省级的“筑巢引凤”不同,中山、梅州、汕头等城市的标准策略更具精准打击性。其标准高度聚焦于“石岐乳鸽”“安南龟汤”等具有地理标志或深厚文化底蕴的单一品类,珠海市、汕头市、梅州市的团体标准则分别聚焦“海鲈鱼”“潮汕卤鹅”“客家盐焗鸡”等地方名菜。

这实质上是将“标准”作为地方特色食品工业化的“技术蓝图”和“品牌信任状”。通过制定权威的加工技术规范,地方政府旨在将分散的、依赖厨师手艺的非标产品,转化为可规模化、品质可控的工业品,从而实现区域公共品牌的增值和产业突围。

这种“一城一品、一城多品”的标准制定模式,不仅保护和发展了地方传统美食文化,更将资源优势转化为市场优势,为打造区域预制菜品牌奠定了坚实基础。同时也体现了近几年地方农食经济依托标准实现特色化、品牌化发展的新趋势。

地方政府在发展产业时,将“定标准”作为引领发展的关键第一步,通过标准设定准入门槛,筛选合格企业,使企业的产品获得政府背书的品质保障,从而增强市场消费者的信任度。

中西部和北方地区积极跟进,侧重基础规范与资源优势转化。甘肃省、内蒙古自治区、河南省等地出台了冷链配送、生产管理、产业园区建设等基础性地方标准。同时,这些地区也开始依托本地物产制定特色标准,如河南省的"红焖羊肉"、"黄河鲤鱼"等团体标准,预示着未来标准布局将更加均衡,全国范围内的预制菜产业地图正逐渐清晰。

预制菜标准的制定历程短暂而紧凑,清晰地反映了产业从概念探索到规模化、精细化发展的演进路径。在现行的地方标准中,以2025年发布的标准为主,这标志着产业标准化进程在近两年进入了高速发展和深化完善的新阶段。

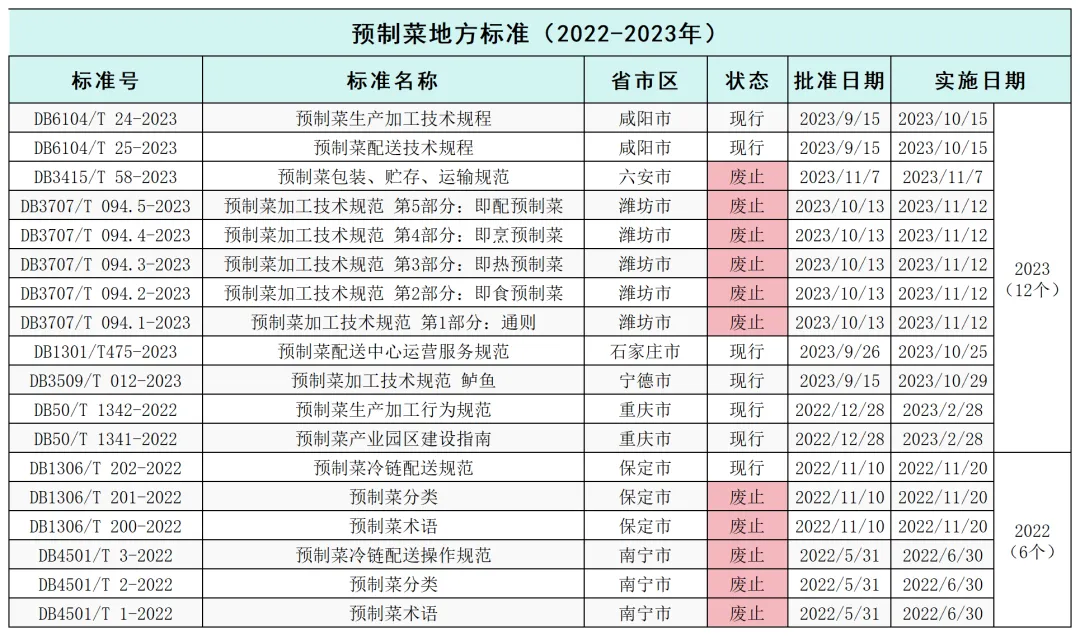

早期探索的必然代价:2022年是预制菜地方标准的奠基之年,这一年发布的标准数量较少,但意义重大,主要解决了产业发展的基础性问题。重庆市的“产业园区建设指南”“生产加工行为规范”以及保定市的“术语”“分类”“冷链配送规范”等,为行业提供了统一的语言和基础框架,标志着预制菜开始作为一个正式的产业类别被系统化规范。

2023年则是探索与细化之年。标准数量开始增长,内容从通用规范向具体环节和品类延伸。宁德市发布了针对“鲈鱼”的加工技术规范,咸阳市、石家庄市则细化了“生产加工”和“配送中心运营”规程。

值得注意的是,早期两年的地方标准现多已被废止,这些废止的标准多集中于“术语分类”“通用要求”等基础层面。这表明产业发展初期,各方对预制菜的边界、分类等基本概念的认识尚不统一,存在大量探索性尝试。标准的废止与更新,恰恰证明了标准体系是一个动态演进的、有生命力的系统,而非一成不变的教条。它反映了监管机构与行业在互动中不断校准认知,最终趋向共识的成熟过程。

从“概念宽泛”到“精准聚焦”:2024-2025年是预制菜地方标准的爆发与深化之年。这两年标准发布呈现井喷之势,尤其是2025年,现行地方标准数量大幅增加。标准内容呈现出明显的深化趋势:一是链条化,安徽省连续发布了覆盖“追溯编码”、“冷链物流”、“肉类冷链”的系列标准,形成了完整的子体系;二是专业化,出现了如山西省“餐饮环节快速检测”、广东省“感官分析”等针对特定场景和技术的专业标准;三是集群化,安徽省“徽派预制菜特色集群基地建设规范”的提出,标志着标准建设从支持单个企业转向推动整个产业集群的高质量发展。

早期标准尝试对预制菜进行过于宽泛的定义和分类,但实践表明,过于笼统的标准缺乏可操作性和指导意义。近期的标准则明显转向更为精准的赛道,这表明标准制定者已经意识到,有效的治理必须建立在细分市场和具体场景之上。

从标准的具体内容看,其覆盖范围贯穿了从田间到餐桌的整个产业链,并且地方标准与团体标准扮演着不同而又互补的角色,这种分工与两者的身份定位完全相符。地方标准作为“行业准则制定者”,侧重于构建产业发展的基础框架;而团体标准则更贴近市场,扮演着“市场拓展先锋”的角色。

地方标准:构建产业基础框架,侧重安全与监管。地方标准更倾向于为产业构建稳健的底层基础架构,内容侧重于定义、技术、运输、产业园等大方向。

具体包括:一是基础设施与园区建设,广东、重庆、河南等多地发布了“产业园区建设指南”,旨在通过标准化引导产业集群化、规范化发展;二是流通与安全管控,“冷链物流服务规范”“仓储配送规范”等是出现频率最高的标准类型,确保了预制菜品质的生命线。同时,“追溯技术规程”“快速检测要求”等标准则为质量安全监管提供了技术依据;三是通用技术规范,如“生产管理规范”“术语及分类”“包装标识通用要求”等,为整个行业设立了基本门槛和统一尺度。

团体标准:聚焦产品与市场创新,体现灵活性与特色化。团体标准由各类行业协会、学会制定,其内容更具活力和市场敏锐度,多为具体菜品的预制菜标准。

主要体现在:一是具体菜品标准的绝对主力,绝大多数知名菜品的标准,如佛跳墙、盆菜、梅菜扣肉、小龙虾等都以团体标准形式出现。它们快速响应市场热点,将传统菜肴的烹饪工艺转化为可工业化生产的标准规程,是预制菜品类创新的直接推动力;二是前沿技术与新业态的探索,例如,“智能预制菜售卖机”“非热杀菌技术规程”“进出口预制菜系列标准”等团体标准,展现了行业对智能化加工、国际贸易、新零售渠道等前沿领域的积极布局;三是极致的细分与特色,从原料到加工工艺,再到感官风味评价,团体标准在细分领域的深度上远超地方标准,极大地丰富了预制菜的标准生态。

中国预制菜标准体系已初步建成,展现出"区域协同与差异化并存、时序上从基础到深化、内容上全链覆盖与创新引领"的鲜明特征。地方政府通过制定标准为产业发展设立规则和指引,而市场力量则通过团体标准快速响应需求,推动产品和服务的创新,二者相辅相成,共同构建了健全的产业生态。

未来,标准体系的发展将呈现以下趋势:首先,地方与团体标准将进一步深度融合,部分经过市场检验的优秀团体标准可能升级为地方或国家标准。其次,标准内容将更趋精细化与国际化,尤其在食品安全、营养健康、绿色低碳、跨境贸易等领域将出现更多新标准。最终,一个更加完善、协同、高效的预制菜标准体系,将为行业的持续健康发展提供坚实支撑,助力中国预制菜产业在全球市场中赢得竞争优势。

注:预制菜地方标准和团体标准名单可联系作者获取。