关注我们

以后就可以常见面啦!?

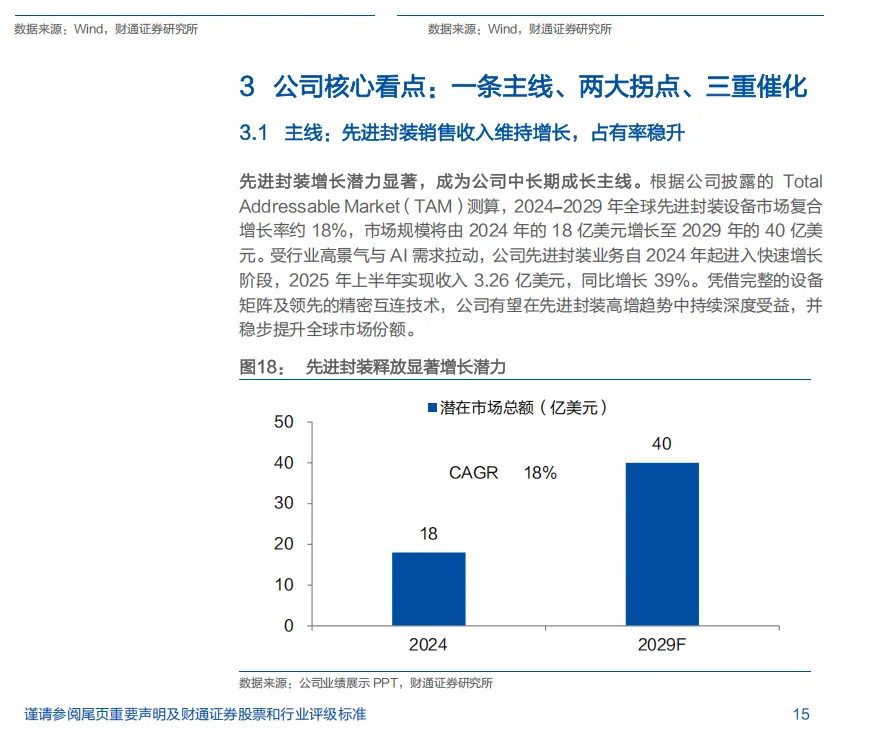

分享一份最新的ASMPT公司研究报告,介绍其在半导体先进封装领域的竞争优势与布局,包括TCB、Hybrid Bonding业务,整体收入情况和占比,封装业务布局等。

报告主要内容

发展历程、业务布局(SEMI+SMT 双板块)、核心技术

行业后道设备升级趋势和市场预测

ASMPT核心优势和趋势

关键信息摘录

1

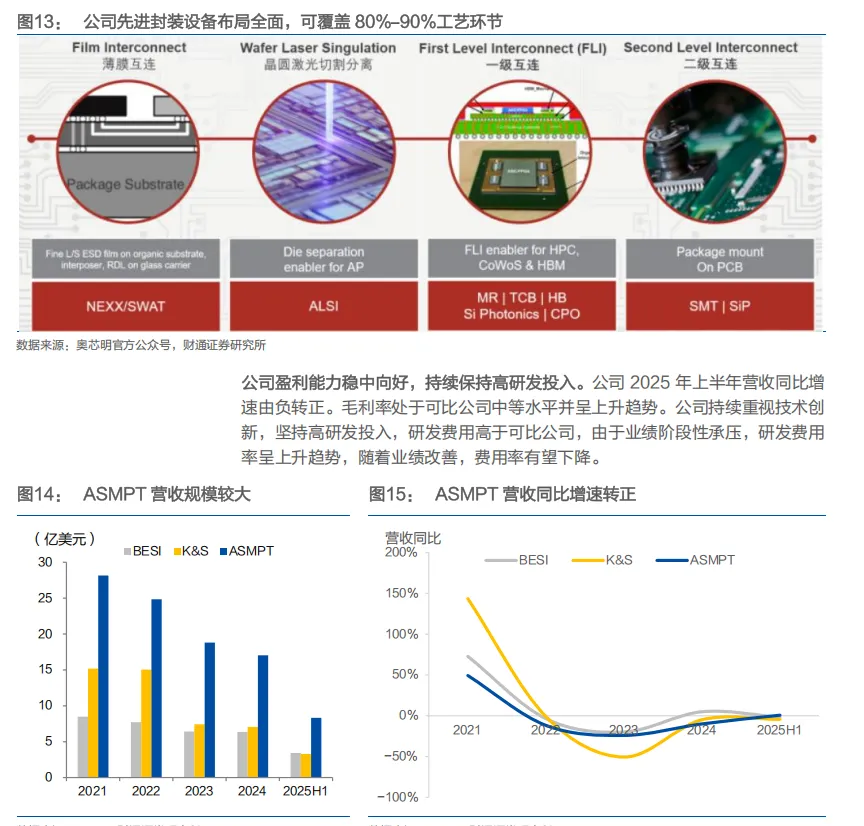

ASMPT先进封装布局和技术

ASMPT核心技术包括:

SIPLACE CA2:集成芯片键合与倒装芯片工艺,既能从晶圆直接贴装元件,也能从卷带式供料器拾取贴装,既是贴片机又是固晶机,提升SiP产线柔性、产能与良率,适配高速 SiP 生产场景;

TCB 设备:截至 2025 年上半年装机量超500 台,全球市占率第一,Fluxless技术通过等离子体去氧化工艺,规避残留问题,以低成本实现 0.5μm 高精度,接近混合键合,可用于逻辑和存储芯片;

混合键合设备:2024Q3 完成首台交付,2025Q3 向HBM客户交付新一代;

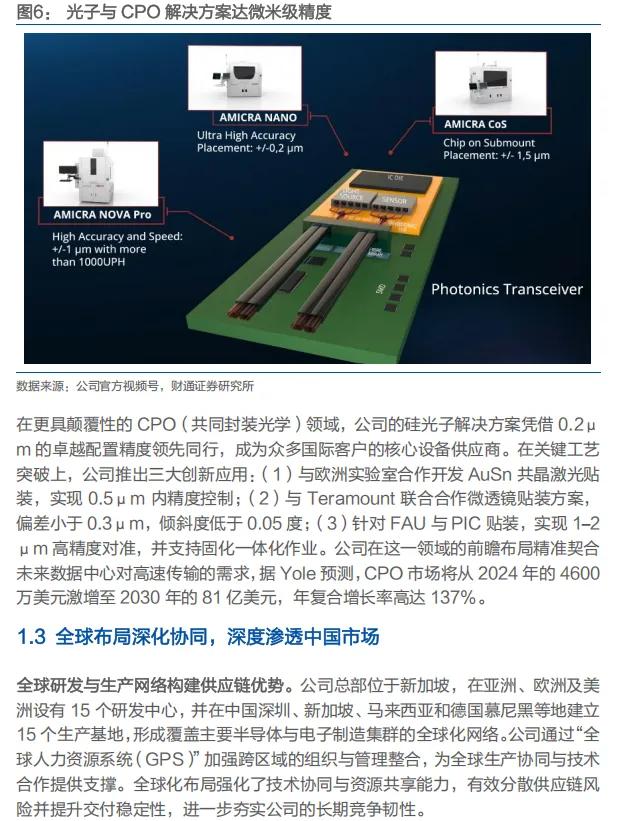

光子与 CPO 解决方案:正在与其他机构联合研发,契合数据中心高速传输需求。

2

封装后道设备领域 “三足鼎立”

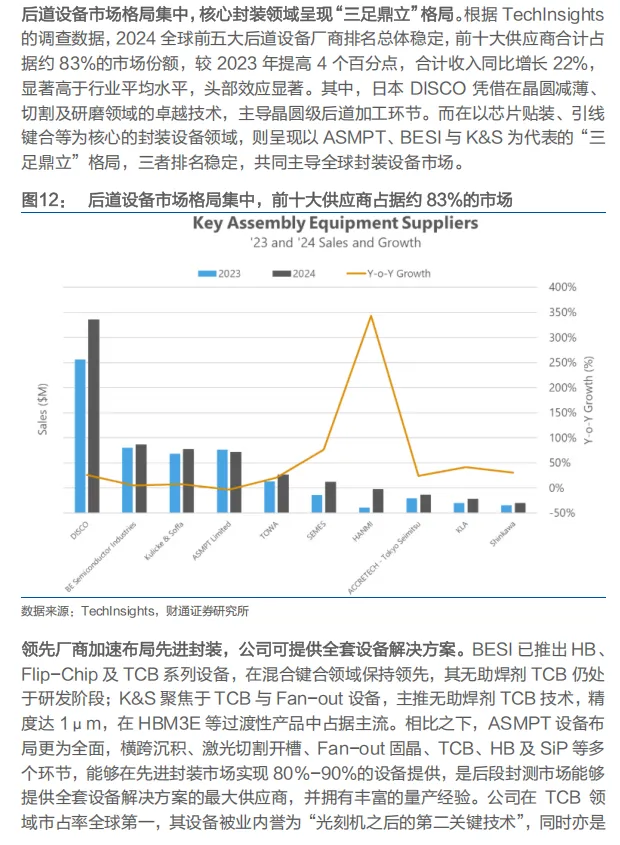

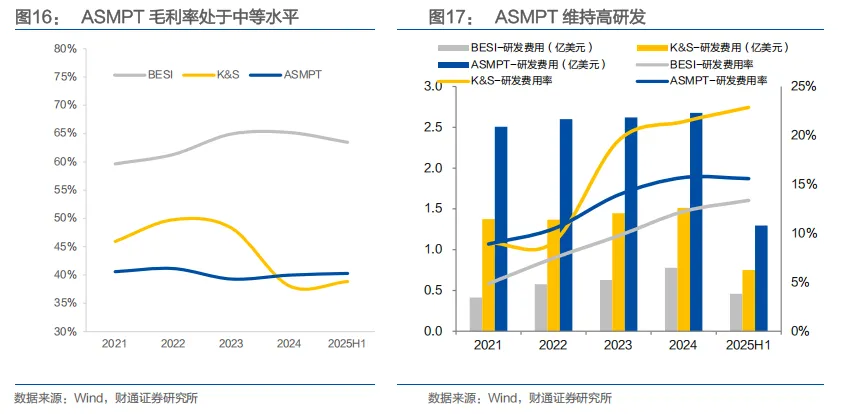

2024 年全球前十大后道设备供应商占据约 83% 市场份额,而且呈继续集中趋势,头部效应显著。晶圆级后道加工(减薄、切割、研磨)由日本 DISCO 主导,核心封装设备(芯片贴装、引线键合等)形成 ASMPT、BESI、K&S “三足鼎立” 格局,三者排名稳定。 ASMPT是唯一能提供全套设备解决方案的最大供应商,在技术、规模和研发方面都有优势。

3

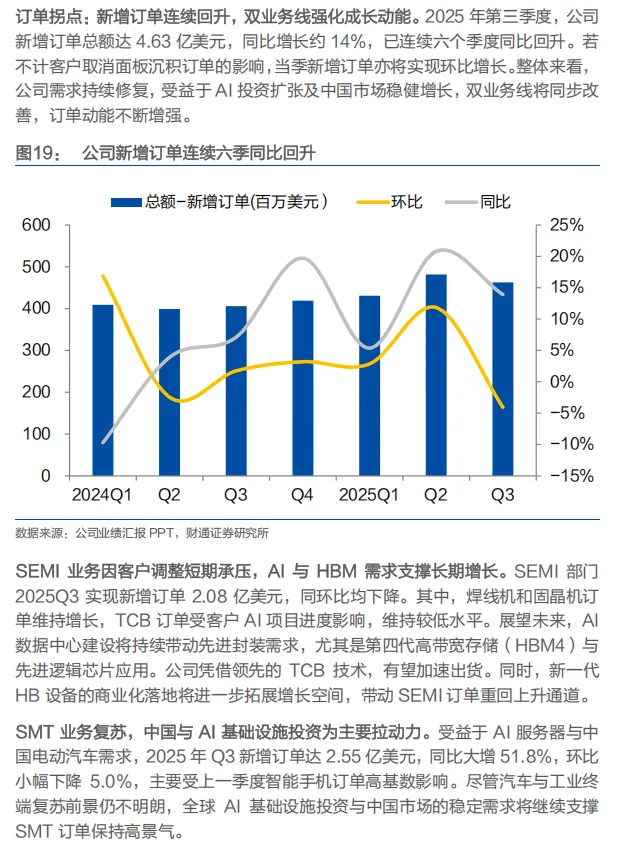

订单+盈利迎来双拐点

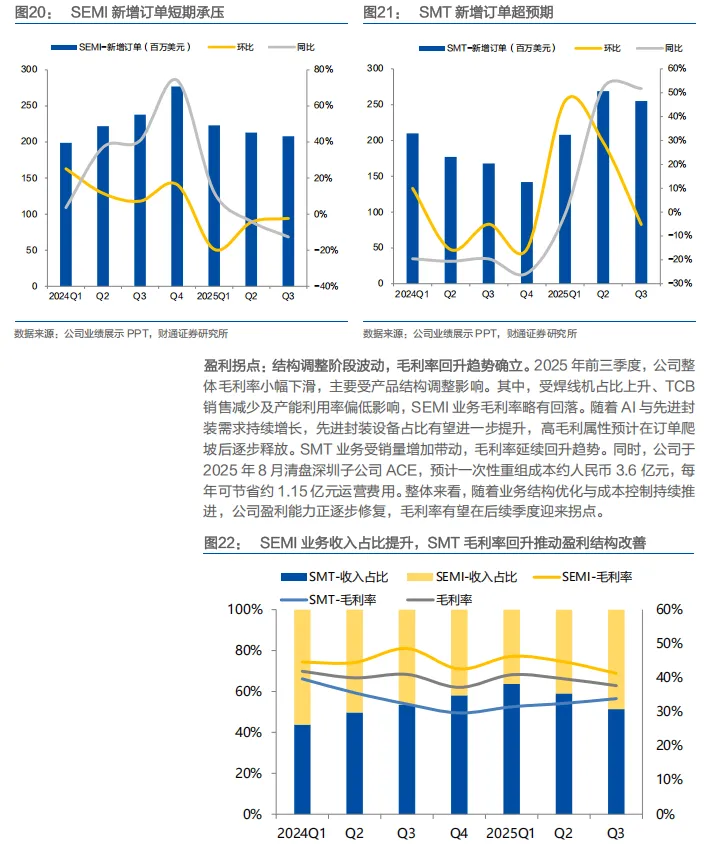

ASMPT在2025Q3新增订单总额 4.63 亿美元,需求持续修复,报告分业务进行了介绍,如半导体封装设备达2.08 亿美元,同环比短期承压,主要受客户 AI 项目进度影响;但焊线机、固晶机订单维持增长,TCB 设备受益于 HBM4 扩产,长期增长确定性强,新一代 HB 设备商业化将进一步打开空间。2025前三季度整体毛利率小幅下滑,主要受产品结构调整影响,但先进封装设备(TCB、HB)高毛利属性将随订单爬坡、收入占比提升逐步释放,叠加其他产品和费用优化等因素,公司盈利能力将逐步修复,毛利率后续季度有望迎来明确拐点。

其他页面展示

资料收集不易,用于学习交流。需要报告原件的朋友,或有其他资源or翻译需求,欢迎私信沟通!

除公众号发布的资料外,我们的知识星球——“锐芯星”还有更丰富和富有价值的资源,包括:

业界知名机构的技术和市场分析报告

行业龙头企业的自家技术和产品介绍

科研院所和高校研究成果和讲义教材

金融机构对半导体各领域的分析预测

欢迎扫码加入

⬇

END

关注锐芯闻,掌握“芯”讯息