铜,因其在经济活动中的广泛应用而被称为“铜博士”,是预测全球经济健康状况的重要指标。瑞银的报告深度分析了全球铜市场的供给、需求、定价机制和未来展望。核心观点认为,在全球能源转型的长期趋势下,铜的需求将获得结构性支撑;而供应端则面临矿山品位下降、新项目投资不足等结构性瓶颈,导致市场在未来数年内将步入持续的供应短缺格局,为铜价提供坚实支撑。

一、 市场概览:铜的基本属性与产业链结构

铜作为一种高延展性、高导电/导热性及优良耐腐蚀性的金属,其应用广泛。铜的生产主要源于两种矿石:

硫化矿 (Sulphide ores):占矿山产量的约80%,通常深藏于地下。其处理流程为“采矿-选矿(破碎、浮选得到铜精矿)-冶炼-精炼”,即火法冶金路径。

氧化矿 (Oxide ores):占矿山产量的约20%,通常接近地表。其处理流程为“浸出-萃取-电积(SX-EW)”,即湿法冶金路径,可直接生产出阴极铜。

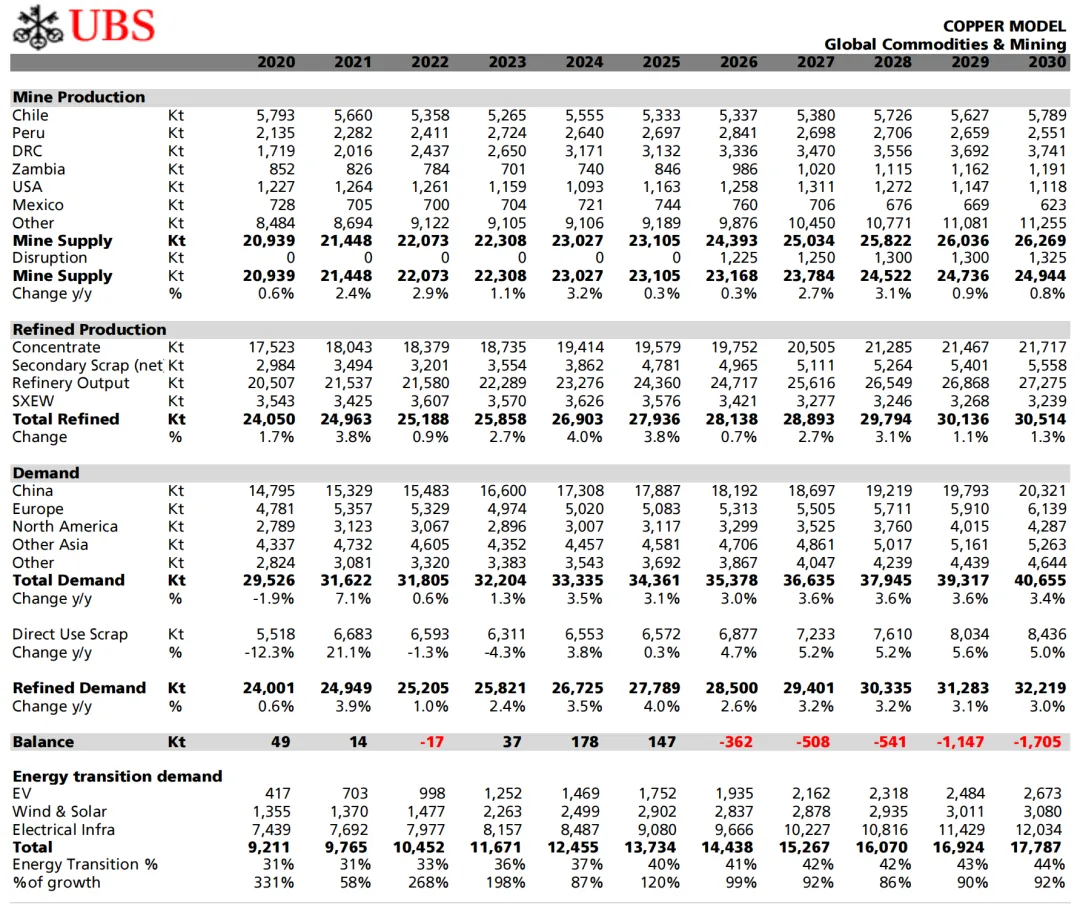

供应端显示,2025年全球精炼铜产量约为2800万吨,其中矿产铜约2300万吨,再生铜(废铜)约500万吨。矿山生产是整个产业链的结构性制约环节。全球铜矿供应相对分散,前十大矿商约占40%的市场份额。主要矿产国为智利(23%)、秘鲁(12%)、刚果(金)(14%)和中国(8%)。

需求端则高度集中,中国是全球最大的铜消费国,占据总需求的50%以上,欧洲(15%)和北美(9%)紧随其后。主要终端应用领域包括电网(约25%)、建筑(约25%)、消费品、机械和汽车等。

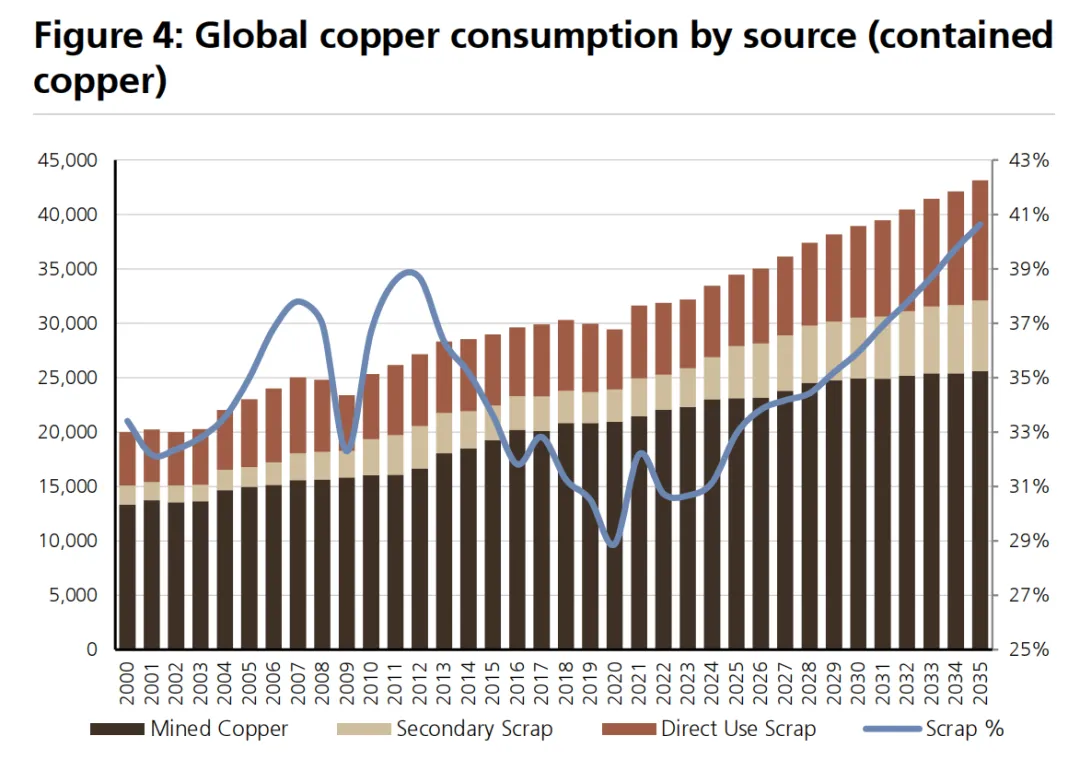

值得注意的是,废铜是铜供应的重要组成部分,约占总消费量的30%。报告将其分为两类:

直接使用废铜 (Direct use scrap):在加工环节添加,作为精炼铜的替代品,属于“需求项”。

二级废铜 (Secondary scrap):在冶炼/精炼环节添加,作为铜精矿的替代品,属于“供应项”。

这两种废铜共同构成了铜市场重要的循环利用体系。

二、 需求分析:传统驱动与能源转型的双重引擎

铜的需求增长由传统工业应用和新兴的能源转型共同驱动。

传统需求:与全球GDP和工业生产活动密切相关,构成了铜需求的基本盘。

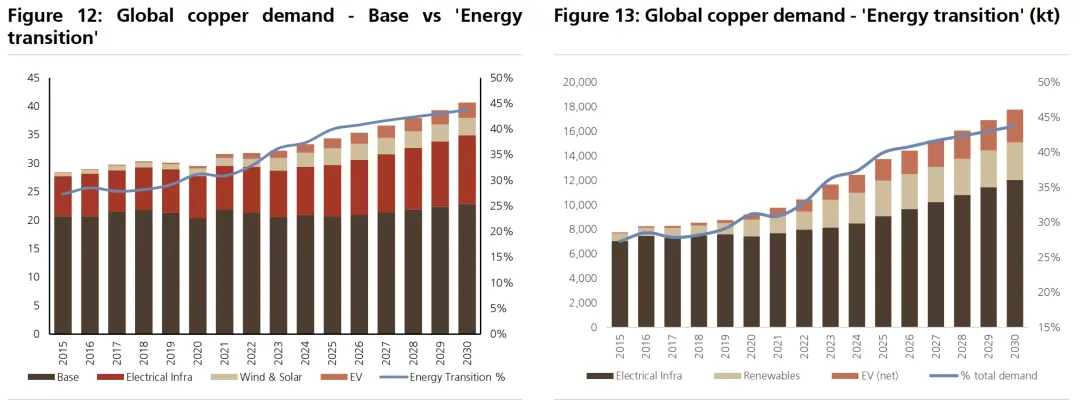

能源转型需求:这是报告强调的核心增长点,已成为近年来驱动铜需求增长的关键力量。主要体现在以下几个方面:

可再生能源:风能和太阳能发电设施的铜密集度远高于传统火电。

电动汽车 (EVs):电动汽车的单车用铜量是传统燃油车(ICE)的数倍。

电网基础设施:为配套可再生能源并网和电动汽车充电设施,全球电网需要大规模投资升级。

报告测算,2025年,电动汽车和可再生能源合计贡献了约14%的全球铜需求。如果将支持能源转型所必需的电网投资(约200万吨)也计算在内,那么广义的能源转型相关需求已占到总需求的约40%(图表12、13)。

展望未来(2025-2030年),报告预测,尽管可再生能源和电动汽车的增长斜率可能放缓,但全球范围内(特别是中国、欧洲和美国)电网投资的加速将成为接力棒,抵消前两者的增速放缓,继续推动能源转型需求的稳健增长。

三、 供应分析:结构性瓶颈与增长挑战

与需求端的乐观前景相比,供应端面临着显著的挑战,这是支撑铜价长期走强的核心逻辑。

矿山供应增长乏力:尽管2020-2022年铜价高企,但并未刺激大量新项目的投资和批准。矿业公司在经历了上一轮周期的过度投资后,资本开支纪律性显著增强。报告预测,2026年矿山供应增速仅为0.3%,远低于需求增长。

供应扰动常态化:铜矿供应常年存在5%左右的扰动率,因素包括罢工、社区问题、极端天气、技术故障和矿石品位下降等。这些非计划性减产进一步加剧了供应的紧张。

项目储备不足:全球范围内易于开发的大型优质铜矿(Tier 1)愈发稀少。尽管存在一些潜在项目,但从批准到投产周期漫长(通常需要数年),且面临日益严格的环保和政治审批。报告分析了2025-2030年的在建项目和2030年以后的潜在项目管线,认为短期内能够投产的新增供应非常有限。

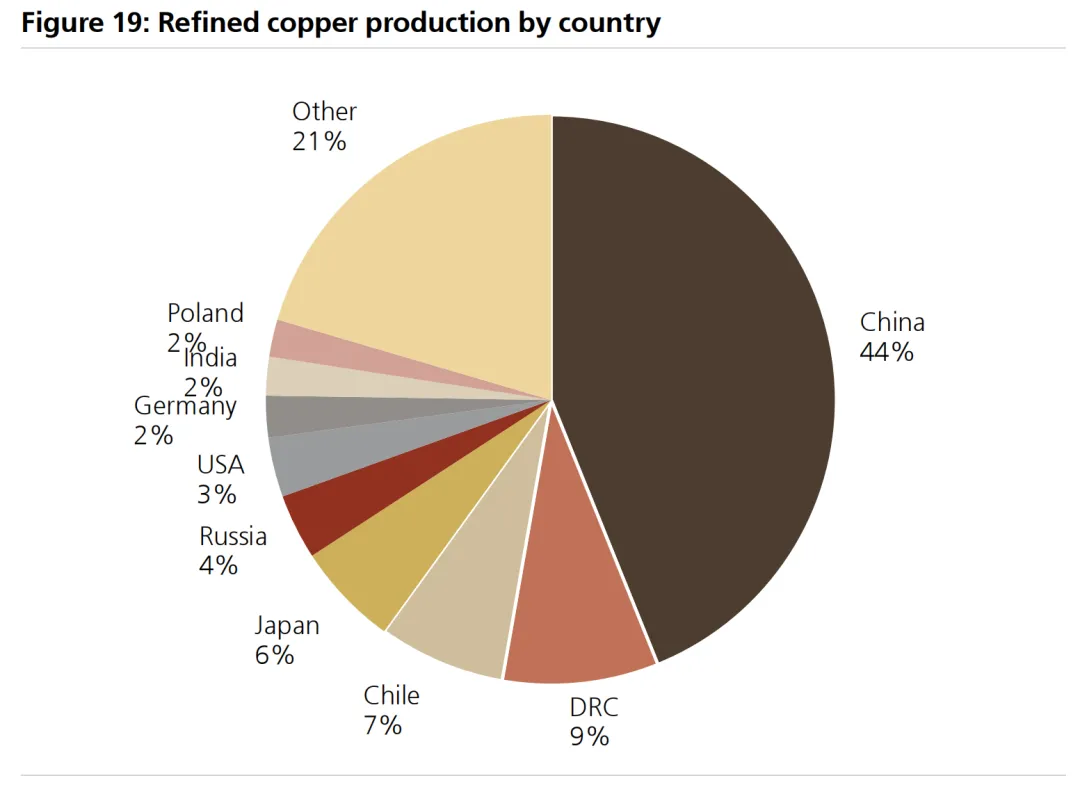

冶炼产能集中:与上游矿山不同,全球铜的冶炼和精炼产能高度集中在中国,占比达到44%(图表19)。关键的贸易流向是从拉丁美洲(智利、秘鲁)出口铜精矿至中国进行冶炼。

四、 定价机制、成本曲线与价格展望

销售模式:铜主要以两种形式销售:铜精矿(含铜25-40%的粉末)和阴极铜(纯度99.99%)。

TC/RCs (处理费/精炼费):矿山向冶炼厂支付的、将铜精矿加工成精炼铜的费用。TC/RCs是判断铜精矿市场松紧度的关键指标。当市场供应紧张时,TC/RCs会下降,挤压冶炼厂利润。

成本曲线:报告指出,全球铜矿的现金成本曲线是判断价格底部支撑的关键。根据Woodmac的数据,2025年,全球铜矿行业位于90%分位点的“C1+维持性资本开支”成本约为3.00美元/磅。瑞银认为,考虑到矿商普遍低估了真实的维持性资本开支,能够反映行业盈亏平衡的边际成本实际在4.0-4.50美元/磅。历史数据也表明,铜价长期高于90%分位成本线。

价格展望:报告认为,2025年铜价已创下历史新高,这主要由供应紧张(矿山扰动)和宏观因素(投资者为对冲风险而增持硬资产)共同驱动。展望2026年,瑞银维持看涨立场,认为市场基本面将愈发紧张,价格风险偏向上行。

五、 供需平衡模型与核心结论

报告最后给出了全球铜市场的供需平衡模型。

模型预测显示,全球精炼铜市场在2025年基本平衡(过剩14.7万吨)后,将从2026年开始进入结构性、持续性的供应短缺,且缺口将逐年扩大。

2026年:短缺36.2万吨

2027年:短缺50.8万吨

2028年:短缺54.1万吨

2029年:短缺114.7万吨

2030年:短缺扩大至170.5万吨

进入后免费获取该研报」