英文新闻原文请参见文后链接。

继瑞再和慕再之后,安睿嘉尔、怡安和Howden Re也发布了自己的2025自然巨灾报告。

太长不看版(四大公司数据对比):

安睿嘉尔

安睿嘉尔最近发布了其2025全年自然巨灾与气候报告,报告指出,2025年全球自然巨灾损失对于再/保险行业总体上是可控的,全年的总保险损失估计为 1290亿美元,约比2015至2024年的平均水平低5%。

损失集中地区

损失高度集中在美国,其保险损失为 1000亿美元,占全球的78%。对保险公司而言,年初发生的事件序列最为昂贵,2025年1月洛杉矶山火估计造成 410亿美元 的保险损失。

强对流风暴导致了全球至少 47% 的总保险损失,相当于 600亿美元,其中美国占510亿美元。

全球气候影响

自然巨灾活动影响了全球多个地区,但总体来看,财务影响仍在可控范围内。全年大部分时间拉尼娜现象占主导,这导致发达经济体和新兴经济体都出现了多种极端天气和气候事件,其中许多地区仍面临不断增加的风险暴露。

自然灾害造成的直接经济损失估计为 2960亿美元。总经济损失与保险损失之间的差额,被称为保障缺口,在2025年达到 56%,即1670亿美元。至少有58起事件导致经济损失超过10亿美元,其中至少23起事件的保险损失也达到同一水平。

天气与气候相关事件

仅关注2025年的天气和气候相关事件,排除地震及其他非大气灾害,经济损失估计为 2770亿美元,保险公司承担约 1250亿美元。其中,2025年1月洛杉矶山火再次成为保险公司最大的损失序列,为 410亿美元。

强对流风暴导致了至少600亿美元的保险损失,占总损失的47%。该风险在2023、2024和2025年的累计损失以当前美元计全球总额达到2080亿美元,其中美国占1760亿美元,即85%。因此,强对流风暴已成为行业的主要年度损失驱动因素。

受灾国家财务压力

尽管总体数据可能显示2025年损失相对较低,但报告强调,若干国家在重大灾害事件后经历了显著的财务压力。牙买加、缅甸、印度尼西亚、斯里兰卡和巴基斯坦均在受影响国家之列,其复苏难度因保险覆盖水平有限而加剧。

气候变化与风险管理

报告指出气候变化对全球天气模式及个别事件的持续影响,同时强调,这并不意味着所有地区或所有风险的灾害频率或严重程度都会持续或均匀增加。相反,预计在年度和区域层面将出现更大波动,这可能导致更高的损失及更广泛的社会影响。

尽管预计越来越多的案例将出现更极端的事件行为,报告提醒不要假设近几年的多年度趋势代表永久性变化。报告指出,持续投资于适应、减缓及有效公共政策是必要的。

2025年的显著气候现象

根据主要全球科学机构和数据集,2025年是有记录以来第三暖的年份。 这是自2015年以来美国本土没有飓风登陆的首个年份。 人工智能的日益应用是天气与气候预测中的关键发展,安睿嘉尔预计这一趋势将在2026年及以后持续。 基于人工智能的模型提高了行业分析更大数据量的能力,增强了分析能力,并支持更有依据的风险管理决策。

https://www.reinsurancene.ws/2025-insured-cat-losses-total-129bn-with-us-accounting-for-78-says-gallagher-re/

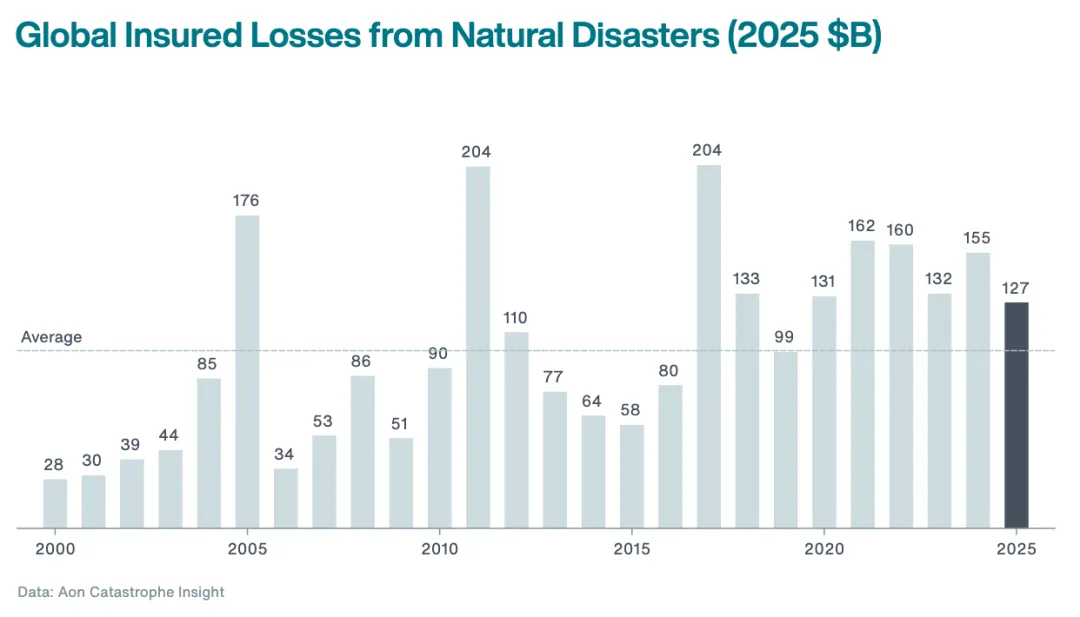

怡安

怡安最新的《气候与巨灾洞察》报告报告称,2025年全球自然巨灾造成的经济损失达到 2600亿美元,为2015年以来的最低水平。然而,保险损失仍维持在 1270亿美元 的高位,连续第六年保险赔付超过1000亿美元。

经济损失与保险覆盖差异

怡安表示,这种反差反映了高度集中且高严重性事件的持续影响,尤其是在美国,即便在整体风险活动相对温和的年份,也会造成大规模保险损失。怡安还指出,在许多地区,尤其是在新兴市场,超过一半的经济损失并未获得保险保障,使社区和企业面临显著的财务压力。

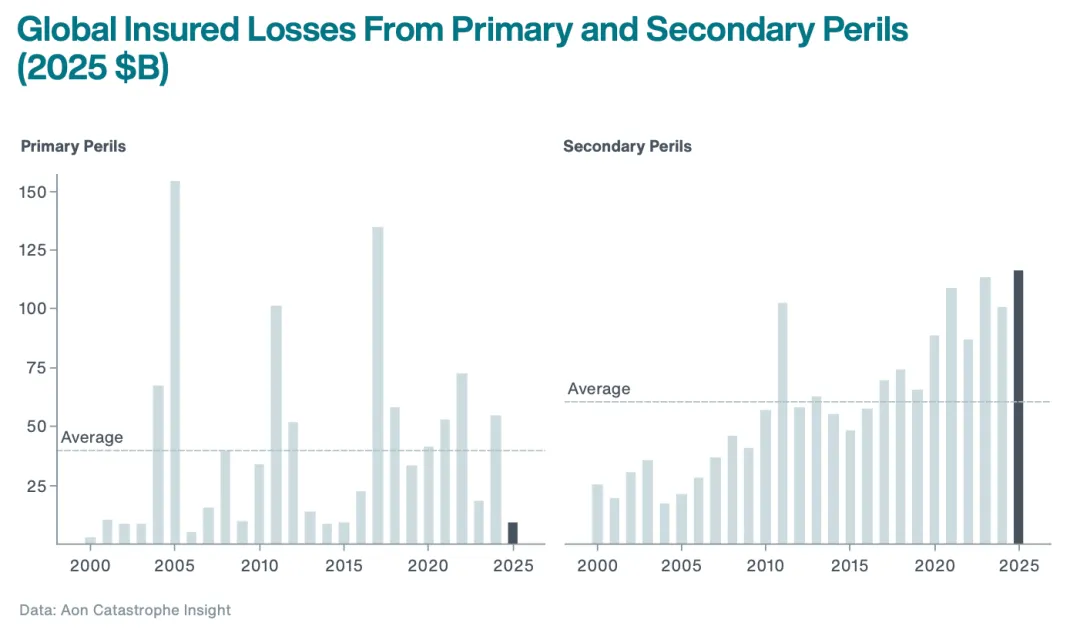

强对流风暴——主要保险损失来源

怡安表示,所谓的次级风险在2025年的损失继续高于主要风险,这在很大程度上是因为对流风暴的影响。

报告显示,强对流风暴已成为本世纪保险损失的主要来源,这在很大程度上是由于美国各地反复发生的破坏性事件。仅在2025年,怡安估计此类风暴就在全球范围内造成了 610亿美元 的保险损失,成为该风险有记录以来第三高的年度总额。

该经纪公司的分析显示,自 2000 年以来,次级风险累计造成的行业保险损失至少达到 1.56 万亿美元,而通常被视为主要或极端风险的风险事件,如热带气旋、地震和欧洲风暴,累计造成的损失约为 1.04 万亿美元。

下图显示了次级风险导致的保险损失稳步上升的趋势,相比之下,主要巨灾风险事件的损失呈现出更不均衡且有时异常高的波动。

保险公司在当年承担了接近一半的全球经济损失,将保障缺口降至 51%,为有记录以来的最低水平,怡安将这一结果归因于美国高价值事件的集中发生。2025年,共有49起事件造成至少10亿美元的经济损失,其中30起事件产生了规模相近的保险损失,显著高于历史平均水平。

最高成本事件——加利福尼亚山火

怡安的评估将加利福尼亚州的 Palisades 和 Eaton 山火认定为2025年成本最高的事件,合计经济损失达 580亿美元,保险损失达 410亿美元,使其成为全球有记录以来最昂贵的山火。全球死亡人数总计达到 4.2万人,主要由地震和极端高温导致,该数字比21世纪平均水平低45%。

怡安指出,缅甸地震是除高温相关事件外死亡人数最多的单一灾害,造成 5456人 死亡。极端高温在全球范围内导致超过2.5万人死亡,仍是灾害相关死亡的重要原因,2025年成为有记录以来第三热的年份。

区域损失分析

从区域角度看,怡安报告称,美国在2025年占全球经济损失的比例超过54%。损失水平高于历史常态,主要由山火和强对流风暴推动,而保险损失达到 1030亿美元,占全球保险损失总额的81%。

在更广泛的美洲地区,怡安将飓风 Melissa 认定为破坏性最强的事件,在牙买加、古巴及周边地区造成 110亿美元 的经济损失和 25亿美元 的保险损失。在南美洲,持续的干旱状况,尤其是在巴西,导致约50亿美元的农业损失,而洪水则影响了墨西哥、厄瓜多尔和玻利维亚。

在欧洲、中东和非洲地区,怡安发现经济损失远低于长期平均水平,其中强对流风暴是最大贡献因素,此外南欧还受到干旱、高温和山火的影响。

在亚太地区,怡安重点提及缅甸地震,其造成 157亿美元 的经济损失,以及中国的严重洪水和南亚及东南亚的气旋损失。澳大利亚经历了两起独立事件,每起事件的保险损失均超过10亿美元。

https://www.artemis.bm/news/global-insured-losses-from-natural-disasters-hit-127bn-in-2025-aon/

Howden Re

1月13日,Howden Re发布了其2025年自然巨灾快报,概述了全年主要巨灾事件及全球市场保险损失的演变驱动因素。

传统头条事件损失下降

与近年来以主要风险主导的情况不同,2025年传统头条事件的保险损失较低。在美国,相对平静的飓风季和低于平均水平的强对流风暴损失标志着过去五年损失经验的显著变化。在美国之外,保险损失主要由亚洲和欧洲一系列局部但影响较大的事件驱动,这强化了暴露集中和次级风险驱动因素日益重要的趋势。

累积与暴露推动损失

“2025年最引人注目的,并非某一单一主要风险主导全年,而是累积、时间和暴露如何结合推动损失,”Howden Re巨灾研发主管兼董事总经理 Anna Pergerson 表示。“加州山火清楚地展示了巨灾风险的高度波动性,这强化了对更先进的累积管理及业务组合层面洞察的需求。”

美国之外的关键事件

风暴 Éowyn —— 十年来最强的英国风暴。 大西洋达到5级强度的飓风 Melissa。 缅甸中部7.7级地震,造成严重人员影响,但由于保险渗透率低,保险损失有限,估计在 6亿至9亿美元 之间。 超强台风 桦加沙 给中国台湾省和香港带来了极端降雨、风暴潮和破坏性强风,保险损失估计为 13亿美元,凸显出即便在强事件中,改进预测和防备措施仍可降低保险损失。

未来风险管理启示

报告还指出,到了2025年之后,显而易见的是,巨灾事件确实会发生,大额损失已不再是异常现象。报告表示:“尽管这些事件的时间、地点和性质仍存在不确定性,但它们强调了采用稳健、多层面的风险转移和业务组合管理方法的必要性。”

https://www.asiainsurancereview.com/News/View-NewsLetter-Article/id/94133/Type/eDaily/Global-2025-saw-lower-Nat-CAT-losses-than-average

报告原文链接如下:

https://www.howdenre.com/news-insights/2025-natural-catastrophe-snapshot-wildfires-global-risk-shifts