【精选研报·赋能成长】今日精选报告41篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

谁在抢占低空经济的“制空权”?

2026年开年,“低空经济”一词强势刷屏——从中央经济工作会议首次将其列为战略性新兴产业,到多地政府密集出台专项扶持政策;从资本市场的热切追捧,到科技巨头纷纷押注布局,一个围绕3000米以下空域展开的全新万亿级产业,正以前所未有的速度从蓝图照进现实。

但热闹背后,你真的看清这场“空中革命”的全貌了吗?是资本的又一次概念炒作,还是确有其事的时代机遇?

为厘清这一新兴赛道的真实图景,我们深入研读了由中国信息通信研究院联合多家头部低空企业最新发布的重磅行业报告——《低空经济产业生态图谱构建与商业模式创新路径研究》。该报告历时18个月,调研覆盖全国20余个省市、超百家产业链上下游企业,首次系统性地绘制出低空经济的“产业地图”,并前瞻性地提出了“制造—运营—基建”三位一体的发展模型。

今天,我们就以这份极具前瞻性和实操价值的报告为核心蓝本,带您穿透喧嚣,深度解读低空经济的产业逻辑、竞争格局与未来机会,看清谁在真正构筑通往天空的护城河。

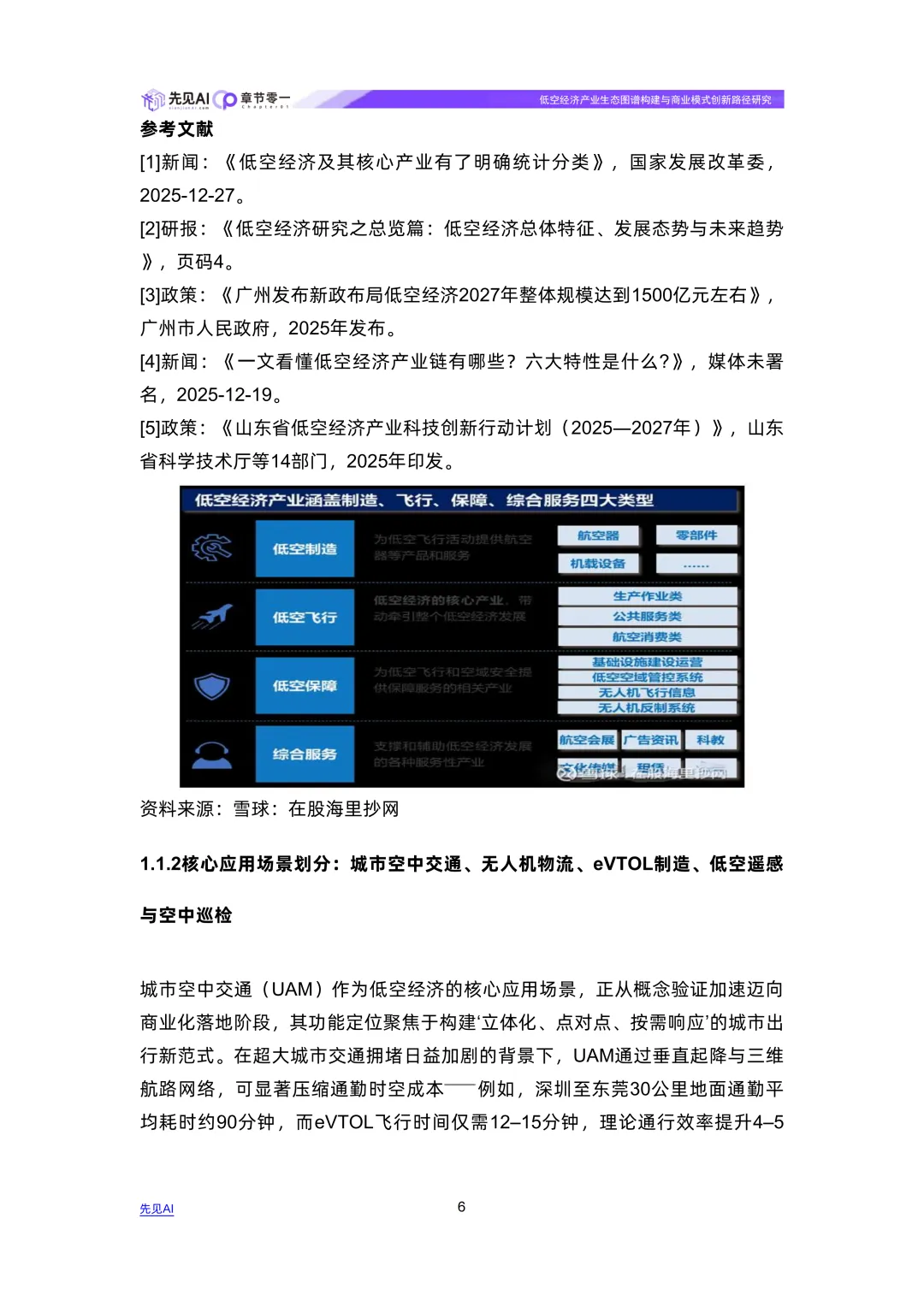

一、什么是低空经济?不只是无人机那么简单!

很多人以为低空经济就是无人机送快递,这显然太狭隘了。根据官方定义,低空经济是以真高1000米(可延伸至3000米)以下空域为舞台,融合了“有人+无人”、“载人+载物”、“固定+移动”的立体化经济形态。

它的核心应用场景,远比我们想象的丰富:

这是一个集高端制造、数字基建、场景运营于一体的复杂生态系统。

二、三大梯队竞速,谁能笑到最后?

在这片新蓝海中,竞争格局已初现端倪,形成了清晰的三大功能型梯队:

1. 第一梯队:整机制造商——“硬件锚点”以亿航智能、峰飞航空、小鹏汇天为代表。他们是技术攻坚的核心,手握eVTOL和高端无人机的研发与适航认证。亿航智能的EH216-S已获得全球首张载人eVTOL型号合格证,率先打开了商业化的大门。

2. 第二梯队:平台运营商——“服务枢纽”以美团无人机、顺丰丰翼、京东物流为代表。他们不造飞机,但掌握着最宝贵的用户和场景。通过自建的调度云平台和运行管理系统,将低空能力无缝嵌入物流、外卖等高频需求中,实现了“干支末”一体化的空中配送网络。

3. 第三梯队:基础设施服务商——“物理底座”以东部机场集团、中电科数字等为代表。他们负责建设起降场(Vertiport)、低空通信导航监视系统(CNS)和充电网络。没有他们铺路搭桥,再好的飞机也飞不起来。

值得注意的是,这三类角色的边界正在模糊。亿航开始自建运营平台,顺丰深度介入机型定制,基础设施商也在向数据服务延伸。“制造+运营+基建”的生态协同,才是未来的终极形态。

三、前路并非坦途,三大核心瓶颈待破

尽管前景广阔,但低空经济要真正腾飞,仍需跨越三座大山:

这三大难题环环相扣,需要国家层面建立跨部门协同治理机制,统筹推进规章、空域和基建的“三位一体”改革。

四、未来2-3年,两大高潜力机会浮现

挑战与机遇并存。报告指出,在未来2-3年,有两大方向值得高度关注:

机会一:城市空中交通(UAM)试点扩大广州、青岛、济南等地已明确将UAM作为发展重点,规划了数百个起降点。随着适航认证的破冰和公众接受度的提升,“空中出租车”有望从文旅观光等示范场景,逐步走向真正的城际通勤。

机会二:低空遥感深度融入智慧城市从电力巡检到环境监测,再到城市治理,低空遥感提供的高精度、实时动态数据,将成为智慧城市不可或缺的“眼睛”。它与UAM共享底层基础设施,形成“一网多用”的协同效应,市场渗透将加速。

结语

低空经济不是一场短跑,而是一场考验耐力、技术和生态构建能力的马拉松。它既需要亿航、小鹏这样的先锋勇闯技术无人区,也需要顺丰、美团这样的巨头开辟应用场景,更离不开政府在空域管理和基建投入上的顶层设计。

万亿赛道已经开启,真正的“空中竞赛”才刚刚开始。谁能在解决核心瓶颈的同时,构建起强大的产业生态,谁就能在这片蔚蓝的天空中,赢得属于自己的未来。

本文基于《低空经济产业生态图谱构建与商业模式创新路径研究》报告核心观点撰写,旨在提供行业洞察,不构成任何投资建议。

【报告下载】