AI应用行业估值全景分析报告

AI应用行业的估值正在经历一场深刻的范式转移。传统的市盈率(PE)、市净率(PB)等指标正在失效,取而代之的是一套全新的估值体系——以年度经常性收入(ARR)为核心、以业务层级为框架、以成长预期为导向。

AI应用行业的估值正在经历一场深刻的范式转移。传统的市盈率(PE)、市净率(PB)等指标正在失效,取而代之的是一套全新的估值体系——以年度经常性收入(ARR)为核心、以业务层级为框架、以成长预期为导向。 AI行业的估值正在经历一场深刻的范式转移。传统的市盈率(PE)、市净率(PB)等指标正在失效,取而代之的是一套全新的估值体系——以年度经常性收入(ARR)为核心、以业务层级为框架、以成长预期为导向。

这套新体系的本质,是市场从"看过去"转向"看未来",从关注"静态利润"转向关注"成长确定性"。AI应用公司的经济模型具有鲜明的特征:高固定成本(算力、研发)、低边际成本(复制成本几乎为零)、非线性增长(网络效应)。这些特征要求投资者用全新的眼光来审视价值。

核心估值方法:ARR倍数法 / ARR MULTIPLEARR(Annual Recurring Revenue,年度经常性收入)之所以成为AI软件公司的估值锚点,源于其三大核心优势:可预测性、增长敏感性、成本覆盖性。50倍ARR法则背后的数学逻辑 / MATHEMATICAL LOGIC核心假设:

未来三年ARR复合增长率:100% 长期稳态净利率:30% 推演过程: 当前ARR:1亿美元 三年后ARR:1亿 × (1+100%)³ = 8亿美元 三年后净利润:8亿 × 30% = 2.4亿美元 当前估值:1亿 × 50倍 = 5亿美元 三年后PE:5亿 ÷ 2.4亿 ≈ 20.8倍

分层估值体系:不同赛道,不同溢价 / STRATIFIED VALUATION实战案例:头部企业的估值演进 / CASE STUDY核心估值方法:市销率(PS)法 / PS RATIOAI硬件公司普遍处于高研发投入期,大量企业尚未盈利,因此传统的PE估值法并不适用。市销率(PS)成为主流估值指标:PS = 公司市值 ÷ 年度营业收入全球标杆:英伟达的估值逻辑 / NVIDIA CASE中国AI芯片:高估值背后的机遇与泡沫 / CHINA AI CHIPS整体判断:结构性分化,非系统性泡沫 / STRUCTURAL DIFFERENTIATIONAI软件:合理区间内的成长性溢价 / SOFTWARE VALUATION整体合理,局部高估。50倍ARR有数学支撑,基于未来三年100%复合增长率和30%稳态净利率的假设,50倍ARR对应三年后约20倍PE,符合高成长公司的估值规律。AI硬件:全球龙头合理,国产芯片高估 / HARDWARE VALUATION英伟达凭借垄断地位和生态壁垒,估值具备合理性。国产AI芯片的市销率是英伟达的4-8倍,显著偏离合理区间,业绩支撑不足,存在回调风险。核心策略:关注业绩兑现能力 / INVESTMENT PRINCIPLES1. 业绩兑现优先于概念炒作2. 技术壁垒与生态构建并重3. 国产替代的长周期思维 AI应用行业正在经历一场估值范式的深刻变革。从ARR法则到GP倍数,从PS主导到分层估值,新的估值体系正在重塑我们对价值的认知。

在AI浪潮中,既要拥抱技术革命带来的巨大机遇,也要保持理性判断,警惕估值泡沫。投资的核心不在于追逐热点,而在于识别那些真正具备技术壁垒、生态构建能力和业绩兑现能力的优质企业。

AI是未来,但不是所有AI公司都值得投资。

免责声明:本报告基于公开信息进行分析,不构成任何投资建议。市场有风险,投资需谨慎。免责声明:本报告仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标做出理性决策。

炒股迷茫,如何应对

想要成为股市赢家,加入我们!专业炒股培训,实战派讲师亲授,跟随经济周期,助你掌握盈利技巧。投顾服务,一对一策略指导,把握市场脉搏。名额有限,加微信:xiangchirou咨询,教你如何解读财富密码!

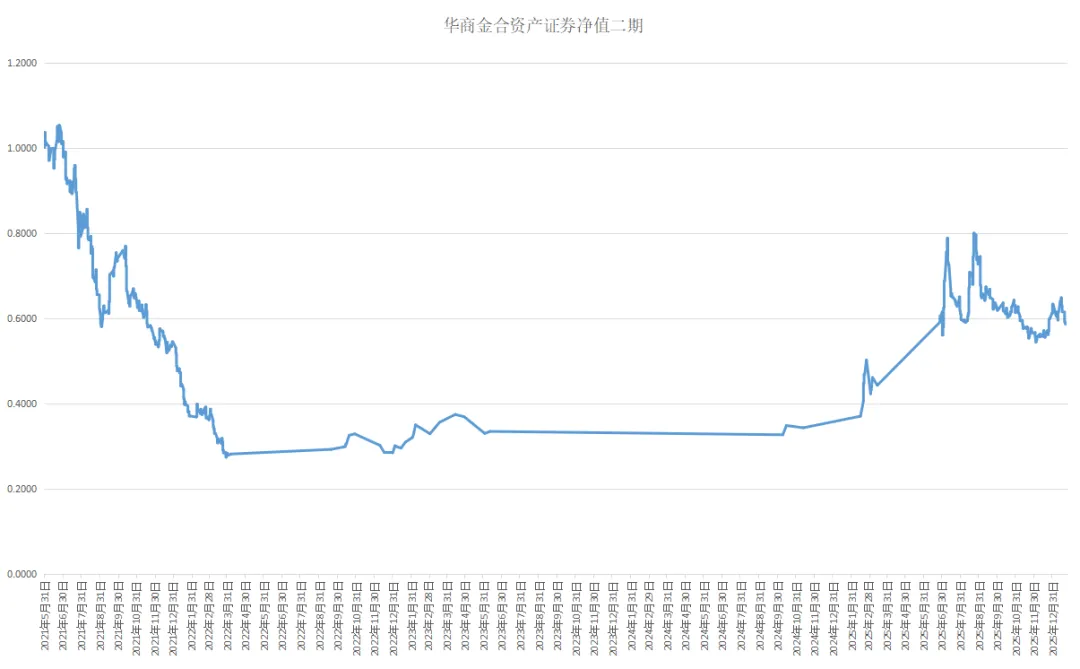

华商金合资产价值投资组合

华商金合资产净值以基金净值数据模式,采用基金净值走势图进行公示,以价值投资为主。目前持仓方向:数字经济。

上图是华商金合资产净值走势图。今天的净值是0.5883元。