一、行业的基本面

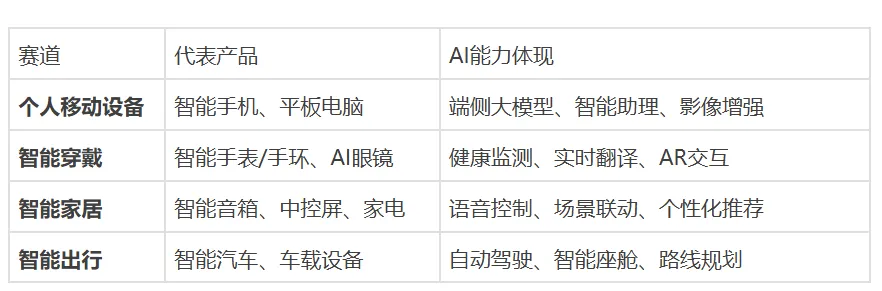

1.目标企业属于何种细分行业?

AI+电子产品属于智能消费电子细分行业,具体可分为以下四大赛道:

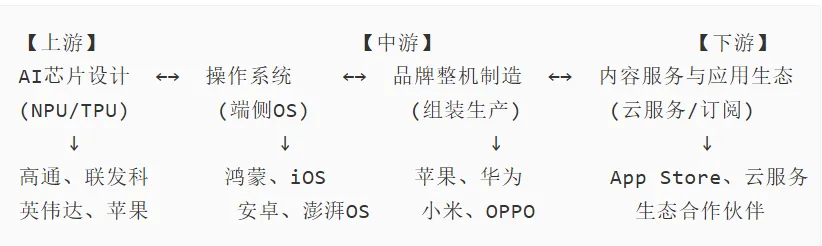

2. 目标企业在完整产业链中处于哪个位置?

AI+电子产品产业链呈现"上游技术密集、中游品牌集中、下游服务延伸"的格局:

•上游:技术壁垒高,AI芯片(如苹果M系列、高通骁龙8系)决定算力天花板

•中游:品牌集中度高,CR5占据70%+市场份额

•下游:服务化转型,从卖硬件转向卖"硬件+AI服务"订阅

3. 该行业的历史由来

第一阶段:萌芽期(2011-2018)

•标志事件:2011年苹果发布Siri,开启语音助手时代

•特点:AI能力基于云端规则,功能单一(天气查询、闹钟设置)

•代表产品:Siri、Google Assistant、微软Cortana

第二阶段:成长期(2019-2022)

•标志事件:端侧AI芯片普及,NPU成为手机标配

•特点:AI计算从云端迁移到本地,隐私性提升,响应速度加快

•代表产品:华为麒麟970(全球首款NPU手机芯片)、苹果A12 Bionic

第三阶段:爆发期(2023至今)

•标志事件:2023年ChatGPT引爆大模型,端侧AI进入大模型时代

•特点:多模态理解、上下文记忆、个性化学习成为标配

•代表产品:Apple Intelligence(2024)、华为盘古大模型端侧版、小米小爱大模型

二、行业的需求面

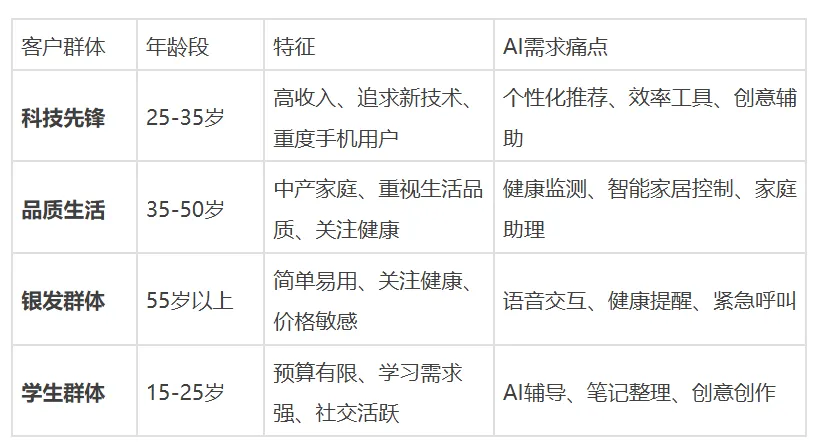

1. 客户群体的分类以及有哪些特征?

AI+电子产品的客户群体可分为C端和B端两大类:

C端消费者

B端企业客户

2. 客户群体选择产品时考虑哪些因素?

根据IDC 2024年消费者调研报告,购买AI+电子产品时的决策因素排序如下:

关键发现:

•2022年之前,"价格"和"品牌"是前两位决策因素

•2024年,"AI实用性"和"隐私安全"成为最重要因素

•消费者对"AI噱头"的容忍度降低,更关注实际价值

3. 行业的市场容量有多大?

全球市场规模

中国市场规模

市场亮点:

•AI手机渗透率:2024年达30%,预计2028年超80%

•中国消费者对AI功能付费意愿:平均愿意多付15-20%溢价

•企业级市场增速(CAGR 18%)高于消费市场(CAGR 13%)

三、行业的竞争面

1. 行业的竞争格局是怎样的?

AI+电子产品呈现"寡头垄断+生态化竞争"的格局:

全球竞争格局

竞争特征

1.生态化竞争成为主流

•苹果:iPhone + Mac + iPad + Apple Watch + AirPods + Apple TV + CarPlay

•华为:手机 + 平板 + 智能手表 + 智能汽车(AITO)+ 智能家居

•小米:手机 + AIoT设备 + 智能汽车(SU7)

2.端侧AI能力成为竞争新维度

•算力竞争:苹果M4芯片(38TOPS)、华为麒麟9000S(15TOPS)

•模型竞争:苹果Apple Intelligence、华为盘古大模型端侧版(70亿参数)

•生态竞争:App开发者生态、AI应用商店

3.价格战转向价值战

•2020-2022:以小米为代表的性价比竞争

•2023-2024:转向AI功能差异化竞争•高端市场(6000元+):苹果、华为双寡头

•中端市场(3000-6000元):小米、OPPO、vivo激烈竞争

2. 行业中的标杆企业及其成长史

案例一:苹果——从硬件厂商到AI生态平台

成长轨迹:

•2007年发布iPhone,开启智能手机时代

•2011年推出Siri,首次引入语音AI

•2023年发布M3芯片,端侧AI算力大幅提升

•2024年发布Apple Intelligence,端侧大模型正式商用

AI战略:

•端侧优先:70%AI任务在本地完成,保护隐私

•生态整合:AI能力跨设备无缝调用(iPhone-Mac-iPad)

•开放合作:与OpenAI合作ChatGPT,作为云端AI补充

市场表现:

•iPhone 15系列销量达2.3亿台(2024年)

•AI功能驱动换机率提升:平均换机周期从36个月缩短至28个月

•高端市场份额稳定:800美元以上市场占65%

案例二:华为——AI全场景生态的构建者

成长轨迹:

•2013年推出Ascend D2,开启智能手机AI化

•2019年发布鸿蒙OS 1.0,布局全场景智能

•2022年推出盘古大模型,端云协同AI战略

•2024年发布鸿蒙OS NEXT,纯血鸿蒙+端侧AI

AI战略:

•端云协同:端侧70亿参数模型+云端千亿参数模型

•全场景覆盖:手机、平板、手表、汽车、家居、办公

•开发者生态:2024年鸿蒙开发者达500万,AI应用超10万个

市场表现:

•华为手机市场份额:从2020年的3%恢复到2024年的15%

•鸿蒙设备数:超10亿台(2024年Q3)

•AI功能使用率:盘古AI助手月活用户超2亿

案例三:小米——AIoT生态的实践者

成长轨迹:

•2011年发布第一代小米手机•2016年推出AI语音助手"小爱同学"

•2023年发布澎湃OS,统一MIUI与AIoT生态

•2024年发布小米SU7,AI+汽车新赛道

AI战略:

•AIoT生态:手机+智能设备数超8亿台

•普惠AI:将AI能力下沉到千元机

•开放合作:与百度、科大讯飞合作大模型

市场表现:

•全球手机市场份额:14%(2024年Q3)

•AIoT设备收入:占总收入35%(2024年)

•小爱同学用户:超1.5亿月活

四、行业的问题面

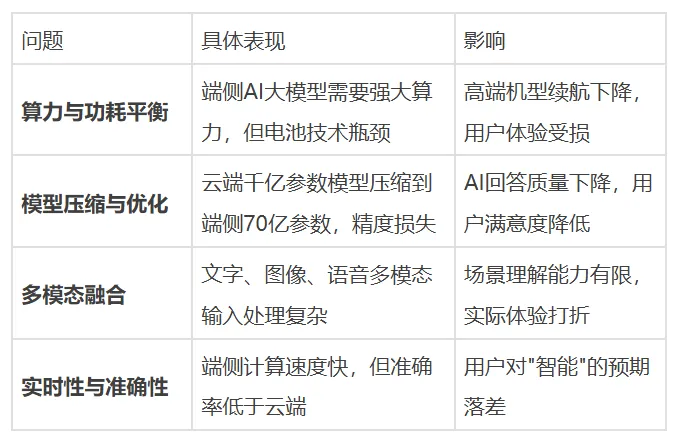

1. 行业中的企业面临哪些问题?

(1)技术挑战

(2)商业挑战

(3)人才挑战

•AI人才稀缺:端侧AI工程师年薪平均80-150万,人才缺口超10万

•复合型人才短缺:既懂AI算法又懂硬件的复合型人才供不应求

•人才争夺激烈:苹果、华为、小米等大厂人才战导致薪资水涨船高

2. 行业本身面临哪些问题?

(1)隐私与安全

问题现状:

•数据收集争议:AI需要大量用户数据训练,引发隐私担忧

•端侧AI并非绝对安全:本地数据仍可能被上传云端

•监管趋严:欧盟《AI法案》、中国《生成式AI服务管理办法》收紧

典型案例:

•2024年某品牌智能音箱被曝录音上传云端,引发舆论危机

•欧盟对苹果App Store AI应用抽成发起反垄断调查

(2)标准与互操作性

问题现状:

•技术标准不统一:苹果、华为、小米各自为政,缺乏行业统一标准

•跨生态壁垒高:华为手机无法与小米智能家居联动

•开发者适配成本高:需要为多个生态开发AI应用

行业进展:

•2024年,工信部牵头制定"端侧AI接口规范"

•谷歌推出Android AI Bridge,试图统一安卓阵营标准

(3)用户信任与接受度

问题现状:

•AI幻觉问题:端侧大模型仍可能生成错误信息

•过度营销:部分产品AI功能名不副实,透支用户信任

•数字鸿沟:银发群体难以理解和使用AI功能

数据洞察:

•艾瑞咨询2024调研:仅35%用户认为AI功能"很有用"

•52%用户担心AI会泄露个人隐私

•40%用户担心AI会让自己过度依赖

五、行业的机会面

1. 该行业的成功因素是哪些?

基于对领先企业的分析,AI+电子产品的成功因素可归纳为"6+1"模型:

六大核心要素

关键成功要素:持续迭代

AI+电子产品的本质是"硬件+软件+AI"的三重迭代:

•硬件迭代:1-2年(芯片升级)

•软件迭代:6个月(OS更新)

•AI模型迭代:3个月(模型优化)

领先企业的共同特征:

•苹果:每月AI模型更新,M芯片2年一代

•华为:盘古大模型每季度升级,麒麟芯片18个月一代

•小米:小爱大模型双月更新,骁龙芯片年度升级

2. 行业在技术上有哪些趋势及机会?

(1)趋势一:端侧大模型成为标配

技术方向:

•2024年:端侧模型10-70亿参数

•2025年:端侧模型达到100-130亿参数(接近GPT-3.5水平)

•2026年:端侧多模态模型普及

机会:

•模型压缩技术公司(量化、剪枝、蒸馏)

•AI芯片设计公司(专用NPU、存算一体)

•AI开发工具链(模型部署框架、推理引擎)

(2)趋势二:多模态AI成为新方向

技术方向:

•从"文字+语音"到"文字+语音+图像+视频"

•实时场景理解与交互

•AR/VR与AI深度融合

机会:

•AI视觉芯片公司•AR/VR硬件厂商

•多模态数据采集与标注公司

(3)趋势三:边缘AI与云端AI协同

技术方向:

•端云混合架构:端侧处理实时任务,云端处理复杂任务

•边缘计算节点(智能路由器、边缘服务器)

•5G/6G网络加速端云协同

机会:

•边缘AI芯片厂商

•5G模组厂商

•端云协同AI平台服务商

(4)趋势四:AI硬件专用化

技术方向:

•从"通用手机+AI功能"到"AI专用硬件"

•针对特定场景的AI设备(健康、教育、办公)

•AI硬件模块化(可插拔AI模块)

机会:

•AI专用硬件厂商

•垂直领域AI设备制造商

•AI模块供应商

3. 行业在战略及商业模式上有哪些趋势及机会?

(1)战略趋势一:从硬件销售到AI服务订阅

商业模式变革:

•传统模式:一次性硬件销售

•新模式:硬件+AI服务订阅(月付/年付)

案例:苹果AI订阅(假设)

•产品:Apple Intelligence Plus

•定价:每月$9.99或每年$99

•权益:

•高级GPT-4级模型

•无限AI创作(绘画、视频、音乐)

•个人数据训练专属模型

•云端存储扩容

•市场空间:预计2025年苹果用户付费率达15%,年收入超$200亿

机会产品举例:

1.AI健康监测服务

•痛点:老年人健康监测需求强,但传统设备功能单一

•解决方案:智能手表+AI健康分析+医生远程诊断

•商业模式:硬件$299 + 月费$19.9(健康预警+医生咨询)

•市场空间:中国65岁以上人口2.6亿,5%渗透率即1300万用户,年市场规模$300亿

2.AI教育辅导服务

•痛点:K12教育辅导费用高,个性化不足

•解决方案:AI学习机 + 个性化学习路径 + 家长实时报告

•商业模式:硬件$1599 + 年费$199(AI课程更新+在线答疑)

•市场空间:中国K12学生1.8亿,3%渗透率即540万用户,年市场规模$100亿

•案例:科大讯飞AI学习机(年出货超100万台)

(2)战略趋势二:垂直领域AI硬件爆发

机会产品举例:

1.AI智能眼镜

•痛点:翻译、导航、信息记录需要频繁看手机

•解决方案:轻量级AR眼镜,实时翻译+AR导航+语音转文字

•技术路线:

•端侧模型:实时翻译(中英日韩)

•AR显示:抬头信息显示

•语音交互:骨传导麦克风

•商业模式:硬件$399 + 云端AI订阅$9.9/月

•市场空间:全球商务人士5亿,5%渗透率即2500万用户,年市场规模$120亿

•案例:Meta Ray-Ban智能眼镜(2024年销量超200万台)、华为智能眼镜

2.AI办公助理设备

•痛点:会议纪要、文档整理、日程管理占用大量时间

•解决方案:AI会议记录笔 + 智能日历 + 自动文档生成

•技术路线:

•实时语音转文字(多语言)

•会议摘要生成(AI模型)

•自动任务提取与日程安排

•商业模式:硬件$199 + 企业版$29/人/月(云端存储+协作)

•市场空间:全球白领10亿,2%渗透率即2000万用户,年市场规模$60亿

•案例:科大讯飞智能录音笔(年销量超50万台)

3.AI健身教练

•痛点:健身房费用高,家庭健身缺乏专业指导

•解决方案:AI健身镜 + 动作识别 + 个性化训练计划

•技术路线:

•3D动作捕捉(摄像头+AI模型)

•实时姿态纠正(端侧AI)

•个性化训练方案(大模型推荐)

•商业模式:硬件$1299 + 月费$39(教练课程更新+社区)

•市场空间:全球健身爱好者5亿,1%渗透率即500万用户,年市场规模$90亿

•案例:Tonal智能健身镜(融资超$4亿)、华为智能健身镜

(3)战略趋势三:AI+IoT深度融合

机会产品举例:

1.全屋AI中控系统

•痛点:智能家居设备分散,需要多个App控制

•解决方案:AI中控屏 + 多协议兼容 + 主动式AI服务

•技术路线:

•自然语言交互(理解模糊指令)

•主动服务(根据用户习惯自动调节温度、灯光)

•多设备联动(手机-手表-汽车-家居)

•商业模式:硬件$999 + 年费$99(AI服务升级+安全监控)

•市场空间:全球智能家居用户10亿,2%渗透率即2000万用户,年市场规模$240亿

•案例:华为全屋智能方案(2024年销售额超100亿元)、小米米家AI中枢

2.AI宠物伴侣

•痛点:宠物主人担心宠物在家孤独、健康问题

•解决方案:AI宠物相机 + 行为识别 + 自动投喂+互动

•技术路线:

•宠物情绪识别(AI视觉模型)

•异常行为预警(趴窝、呕吐等)

•远程互动(激光笔、语音)

•商业模式:硬件$199 + 云端存储$4.9/月

•市场空间:全球宠物数量10亿只,1%渗透率即1000万用户,年市场规模$25亿

•案例:小米宠物摄像机、小蚁智能宠物陪伴器

(4)战略趋势四:AI硬件+软件生态

机会产品举例:

1.AI创作工作站

•痛点:内容创作者需要多设备协同,效率低

•解决方案:AI创作平板 + 专业创作软件 + 云端协作

•技术路线:

•AI辅助创作(绘画、视频剪辑、写作)

•专业硬件(高刷屏、压感笔)

•云端协作(团队实时编辑)

•商业模式:硬件$1299 + 创作软件订阅$29/月

•市场空间:全球创作者1亿,2%渗透率即2000万用户,年市场规模$70亿

•案例:苹果iPad Pro + Final Cut Pro、华为MatePad + 华为云创作

2.AI医疗辅助设备

•痛点:家庭医疗监测需求强,但设备专业度低

•解决方案:AI医疗监测仪 + AI诊断建议 + 远程医生连接

•技术路线:

•多参数采集(血压、血糖、心电图)

•AI诊断建议(基于医学知识库)

•医生远程会诊

•商业模式:硬件$599 + 医生服务订阅$49/月

•市场空间:全球慢性病患者5亿,1%渗透率即500万用户,年市场规模$300亿

•案例:华为Watch GT系列、苹果Apple Watch医疗认证版本

六、总结与展望

1.核心观点

1.AI+电子产品已进入爆发期:2024年市场规模达$4900亿,预计2028年达$8200亿,CAGR 13.8%

2.端侧AI成为核心竞争力:从云端AI转向端云协同,隐私、实时性、成本是关键驱动

3.生态化竞争成主流:苹果、华为、小米等巨头构建"硬件+软件+AI服务"全生态

4.商业模式正在重构:从一次性硬件销售转向"硬件+AI服务订阅"的持续收入模式

5.垂直领域机会涌现:AI眼镜、AI健康设备、AI教育硬件等专用硬件蓝海市场广阔

2.投资建议

(1)短期机会(1-2年)

•端侧AI芯片:NPU、存算一体芯片

•AI应用开发:垂直领域AI应用(健康、教育、办公)

•模型压缩与部署:端侧模型优化工具链

(2)中期机会(2-3年)

•AI专用硬件:AI眼镜、AI健身设备、AI办公助理

•端云协同平台:混合AI服务架构

•AI IoT生态:智能家居、智能出行

(3)长期机会(3-5年)

•AI机器人:家用服务机器人、商业机器人

•脑机接口:AI与神经技术结合

•沉浸式AI:AR/VR/元宇宙+AI

(4)风险提示

1.技术风险:AI幻觉、模型鲁棒性、多模态融合

2.监管风险:数据隐私、AI伦理、反垄断

3.竞争风险:巨头生态壁垒、技术快速迭代

4.市场风险:用户接受度、付费意愿、经济周期

附录:行业术语表

数据来源:IDC、Gartner、McKinsey、艾瑞咨询、Statista、各公司财报及公开资料

报告日期:2026年1月

作者:邝广元

如需转载,请注明出处。本报告仅用于行业研究,不构成投资建议。

【本期讨论话题】

看完本文您有什么看法?

(文章最下方快速私信讨论)

----历史文章----

短视频行业分析—"屠龙少年"孤身一人肉搏"嗜血资本",究竟"鹿死谁手"还是"两败俱伤"?

《王者荣耀》玩了6年了,为什么还这么火?—浅谈产品游戏化设计

↓ 长按互加好友 ↓

—— 换个角度看世界 ——

您的点赞、分享和在看,都是我持续创作的动力