2026年中国大宗物业投资市场有望在谨慎情绪中迎来复苏。尽管短期内宏观经济和租赁市场的调整仍将延续,资产价格回调后的估值优势,以及最近并购贷款与公募REITs分派率新规所带来的更宽松的融资环境将进一步增强多元化资本对优质商业地产的配置需求。我们建议投资者持续深耕具备抗周期韧性的租赁住宅与零售物业,并捕捉高品质物流设施的周期性窗口;与此同时,去年底公募REITs底层资产的再度扩围将为办公楼和酒店的核心资产带来新的投资机会。

点击视频观看报告亮点

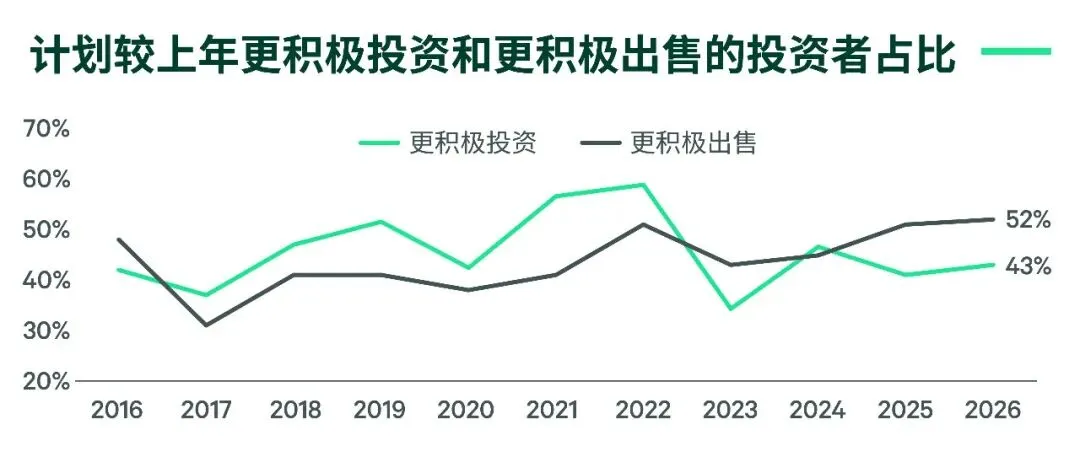

市场情绪保持谨慎,内资净投资意向由负转正

2026年投资者对中国内地商业地产的投资情绪总体仍保持谨慎。本次调查结果显示,选择“更积极投资”的受访者比例为43%,而选择“更积极出售”的受访者比例为52%。两项比例较上年均录得小幅提升,预示2026年投资市场潜在交易意愿有望增强。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

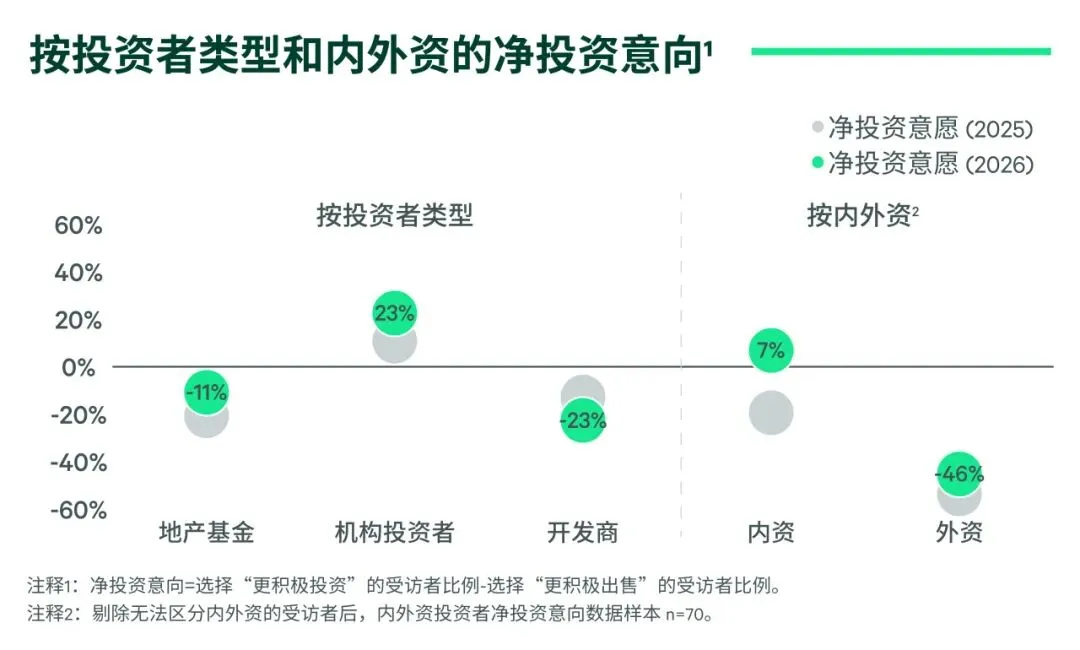

整体市场仍以净出售意向主导,但不同类型投资者的意向呈现分化趋势。机构投资者与地产基金的净投资意向有所回升,开发商受限于流动性压力,净出售意愿较上年进一步走强。

分内外资看,在机构投资者和地产基金的推动下,2026年内资投资者净投资意向由负(-20%)转正(+7%);外资继续呈现强烈的净出售意愿。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

房地产配置意愿提升,合理的资产价格和困境资产机会是主因

39%的受访者计划在2026年提升房地产资产配置,相比上年增长3个百分点;其中表示今年将大幅提升房地产配置的受访者占比达12%,较上年调查增长6个百分点,尤其以机构投资者与地产基金意愿较为突出。

在推动投资者提升房地产配置的原因中,“资产价格已有合理调整”继续排名首位,且选择此项的投资者占比(72%)较去年上升16个百分点。

“更多困境资产投资机会”(49%)从去年调查的第四升至第二位,分别有62%和57%的地产基金与开发商将此选项作为增加房地产配置的主要原因。

挑战与机遇并存:宏观不确定性和创新高的利差

2026年,不动产大宗交易市场的主要风险仍集中于宏观不确定性。受访者普遍认为,经济衰退(68%)与地缘政治风险(47%)是当前最主要的挑战。

调查显示驱动2026年大宗交易的主要利好因素是具备吸引力的购入价格(60%)与债务成本降低(55%)。CBRE的测算数据显示,目前国内一线城市甲级办公楼、零售物业及仓储物流的平均资本化率与借贷成本之差已达到280-300个基点,这不仅是国内大宗物业投资的历史最高利差水平,在亚太区主要市场中也处于领先。

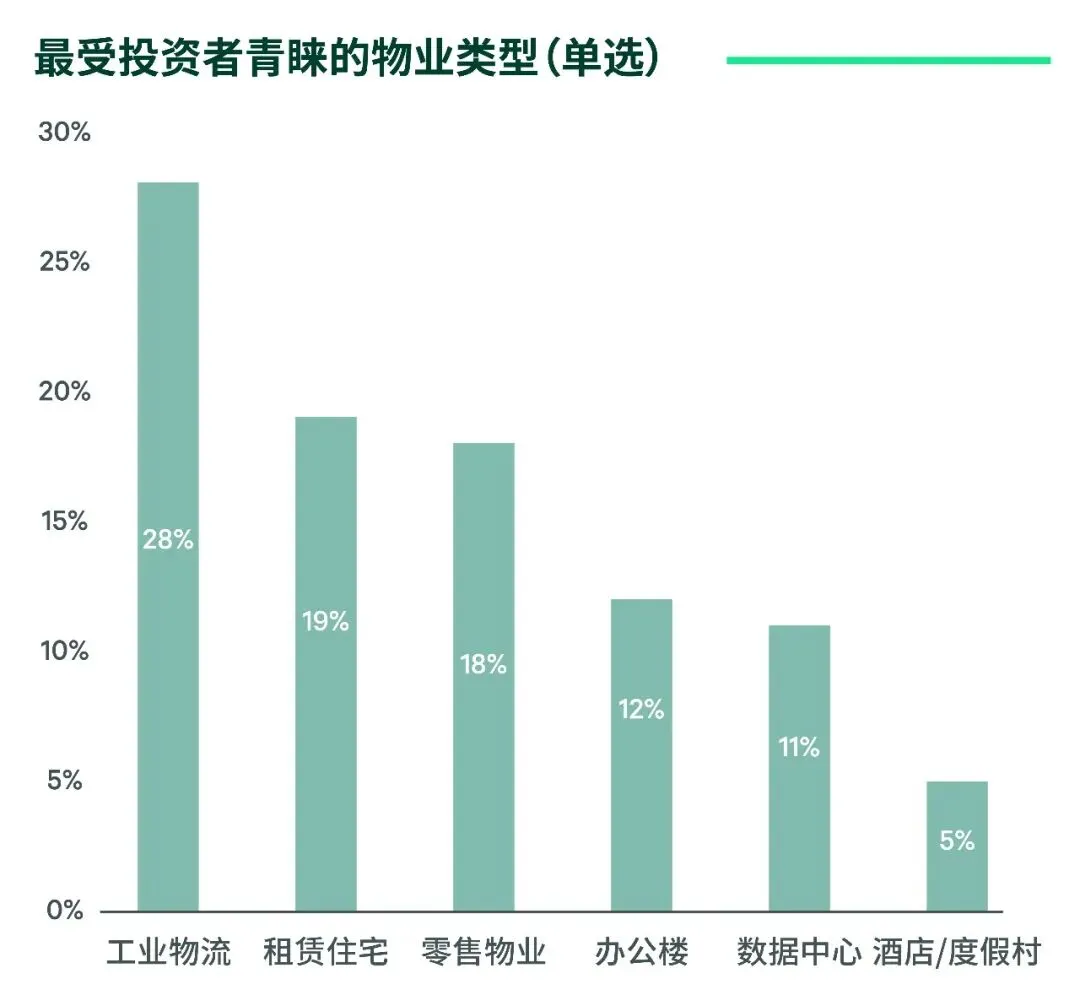

工业物流、租赁住宅和零售物业仍是投资者最青睐的前三大物业类型

投资者对于2026年各物业类型的关注度排序与去年一致。

数据来源:2026年中国投资者意向调查,世邦魏理仕研究部,2026年1月

工业物流依然是投资者最青睐的物业类型,其中96%的投资者聚焦主要城市高标仓。2025年在关税战冲击下依然创历史新高的净吸纳量印证了高标仓需求的韧性。随着供应高峰临近尾声,2026年中西部及华东区域租赁市场的供需平衡将进一步改善,加之部分市场的重置成本已贴近甚至高于资产估值,高标仓投资有望在2026年迎来周期性机会窗口。

租赁住宅连续四年稳居次席。受益于其抗周期特质以及私募-公募REITs链条的贯通,2025年全国租赁住宅交易额创下119亿元的历史新高。租赁住宅投资今年有望延续增长趋势,各地政府对城市更新的支持力度加大将为市场提供更多增值型投资机会。

与租赁住宅一样,2025年零售物业以839亿元创下了历史最高交易额。在今年调查中,零售物业的关注度继续位列第三,其中机构投资者更将其选为2026年首要关注的物业类型。除区域型购物中心外,服务于周边高频民生消费的社区商业和具备强目的地消费属性的奥特莱斯也将成为投资者资产配置的新选项。

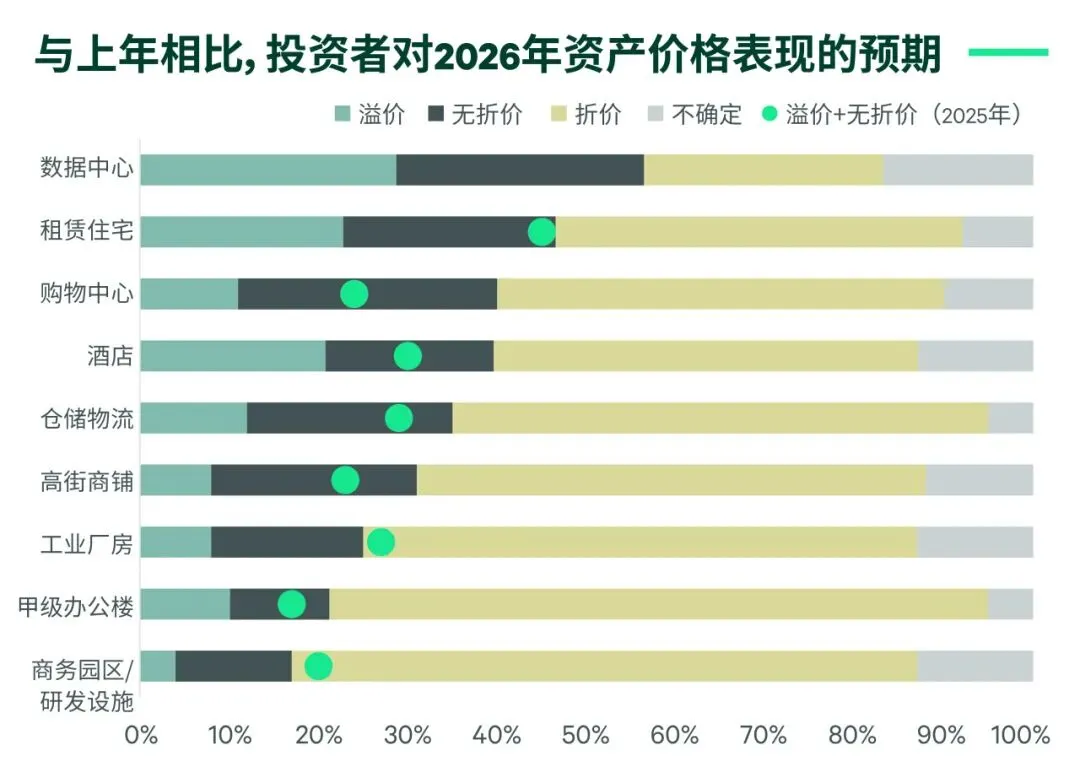

数据中心价格预期最为乐观,多数物业类型价格预期改善

尽管大部分投资者仍对2026年资产价格抱有折价预期,但值得关注的是,除工业厂房与研发设施外,投资者针对多数物业类型的价格预期较2025年有所改善,资产定价正在逐步逼近周期底部。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

57%的投资者认为2026年数据中心的资产价格相比去年保持稳定或有所溢价,在所有物业类型中最为乐观。我们认为这主要源于AI算力需求的爆发式增长,核心城市能耗配额与牌照资源的稀缺性以及数据中心长租期、稳定现金流对投资者的吸引力。

与去年调查相比,投资者对购物中心的资产价格预期改善幅度最大,认为资产价格将“有所溢价或无折价”的比例从24%增加到40%。公募REITs市场的定价可以为此提供佐证:2025年末购物中心类消费REITs的NAV溢价率为38%,仅次于数据中心的43%。

酒店与甲级办公楼的资产价格预期呈现不同幅度改善。2025年底,证监会与发改委相继出台文件推动公募REITs底层资产扩围至办公楼与酒店等物业类型,将对其交易流动性与资产价格形成机制带来积极影响。

沪深交易所新规降低公募REITs上市净现金分派率要求,利好Pre-REITs投资

在今年调查中,我们向投资者询问了他们认为的资本化率合理水平,其结果基本反映投资者当下对各物业类型因其租赁市场基本面、资产流动性、所属城市不同而形成的资产定价差异。进一步和公募REITs市场的定价比较后,我们发现目前私募和公募市场之间——尤其是二三线城市项目大致享有25-100个基点的利差。去年底沪深交易所发布《公开募集不动产投资信托基金(REITs)规则适用指引第1号——审核关注事项(试行)》,其中对于主要依托租赁收入的不动产项目,未来2年预计每年净现金流分派率的要求为原则上不低于评估基准日十年期国债收益率上浮150个基点。近期十年期国债收益率在1.8%-1.9%区间内波动,考虑到今年降息的预期,这意味着对拟上市公募REIT的底层资产未来2年的净现金流分派率要求在原来3.8%的基础上降低40-50个基点。CBRE认为,由此带来的私募和公募市场间更具吸引力的利差将进一步激活Pre-REITs的相关投资。

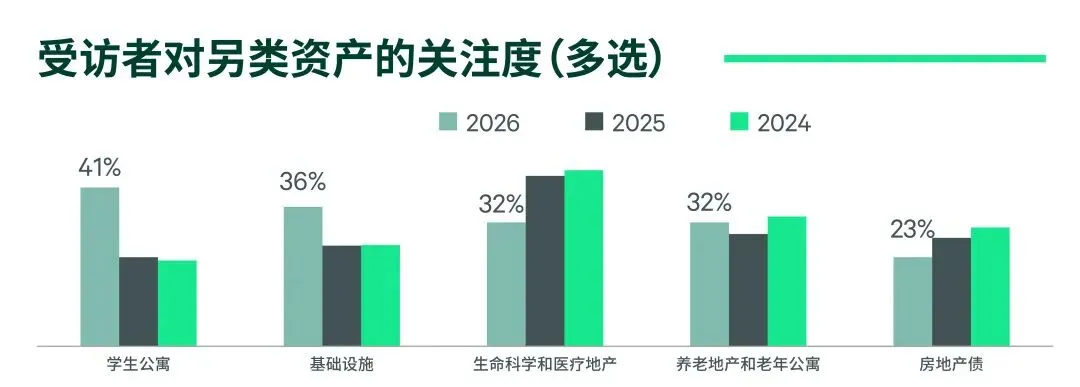

学生公寓与基础设施关注度大幅跃升

2026年投资者对另类资产的偏好发生显著变化,学生公寓上升至首位,基础设施和生命科学地产分居第二和第三位。

市场化的学生公寓投资在国内仍处于早期阶段。尽管当前供需基本面前景乐观,但考虑到国内大部分高校的公办事业单位属性,投资者仍需探索和创新与高校开展相关合资合作的路径。短期内,定制开发交付或定制整租或是具备较高可行性的投资策略。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

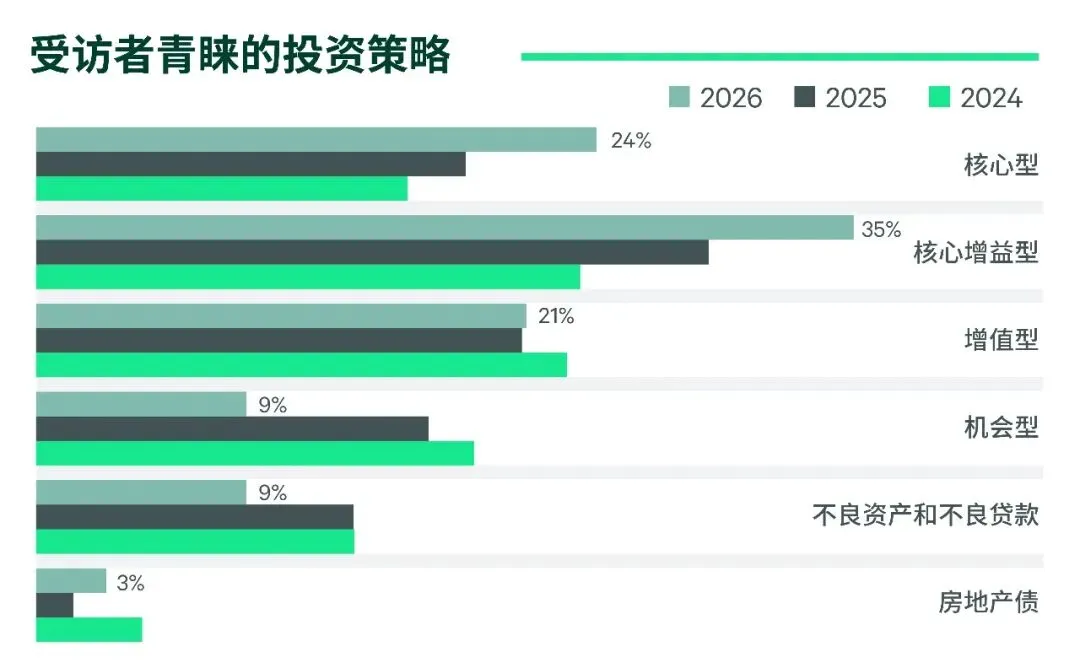

更多投资者将采用核心型与核心增益型投资策略

2026年,青睐核心型和核心增益型策略的投资者占比进一步显著提升,合计达到58%,较去年调查上涨11个百分点,这说明投资者当前对现金流稳定性的高度关注。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

分物业类型而言,受租赁市场表现持续承压影响,办公楼与工业物流的风险偏好进一步收紧,投资者将继续聚焦价格吸引力日益增强的核心资产。

投资者对零售物业的风险偏好最为分化,尤其是有1/3的受访者选择机会型及不良资产策略,显示出投资者看好通过运营大幅提升资产表现的预期。

与其他物业类型有所不同,增值型是租赁住宅与酒店最受青睐的投资策略,商办酒等相关资产的功能性改造提升或将成为2026年的投资切入点。

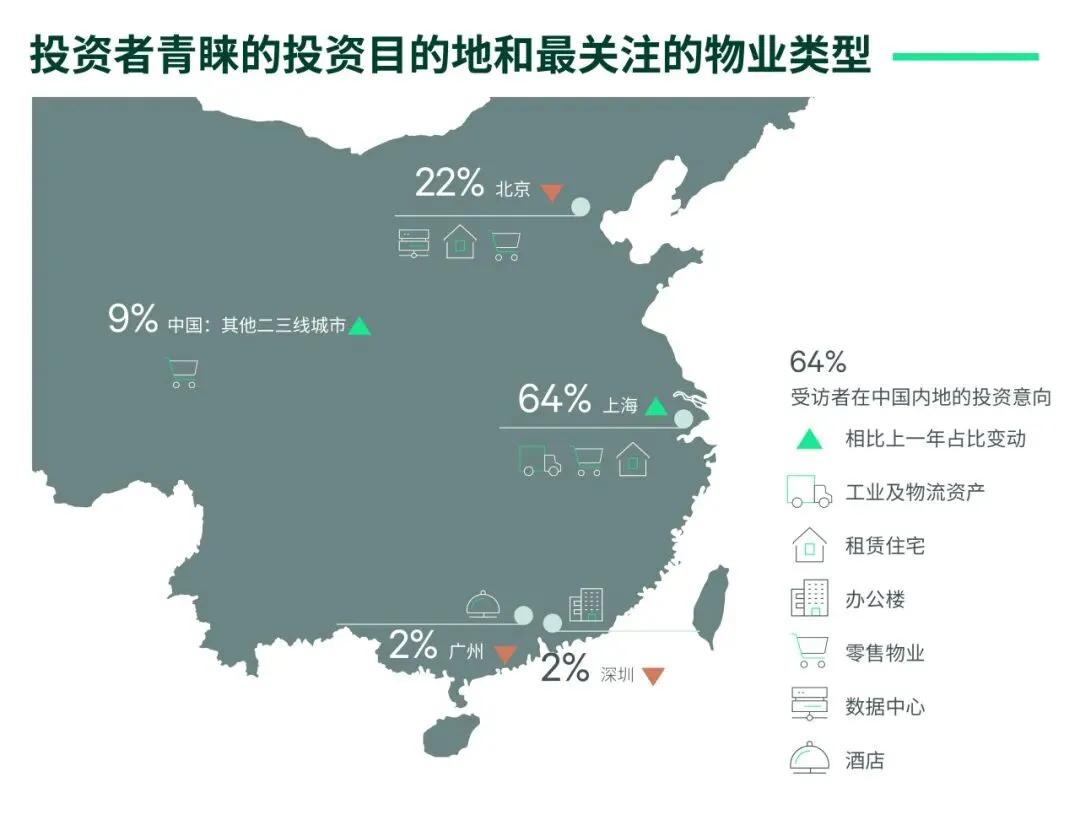

上海仍为最受青睐目的地,二三线城市零售物业吸引力提升

64%的受访者选择上海为2026年最受投资者青睐的国内商业地产投资目的地,占比较2025年提升18个百分点。资产偏好方面,工业物流、零售物业及租赁住宅仍是投资者在上海的配置重点。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

北京以22%的关注度位列第二,较上一年的27%录得小幅下降。同时,投资者对于资产偏好出现结构性转向,人工智能企业的集聚及其算力需求的高速增长令数据中心成为2026年北京最受关注的资产类别。

二三线城市的关注度在2026年上升5个百分点,零售物业成为投资者焦点。

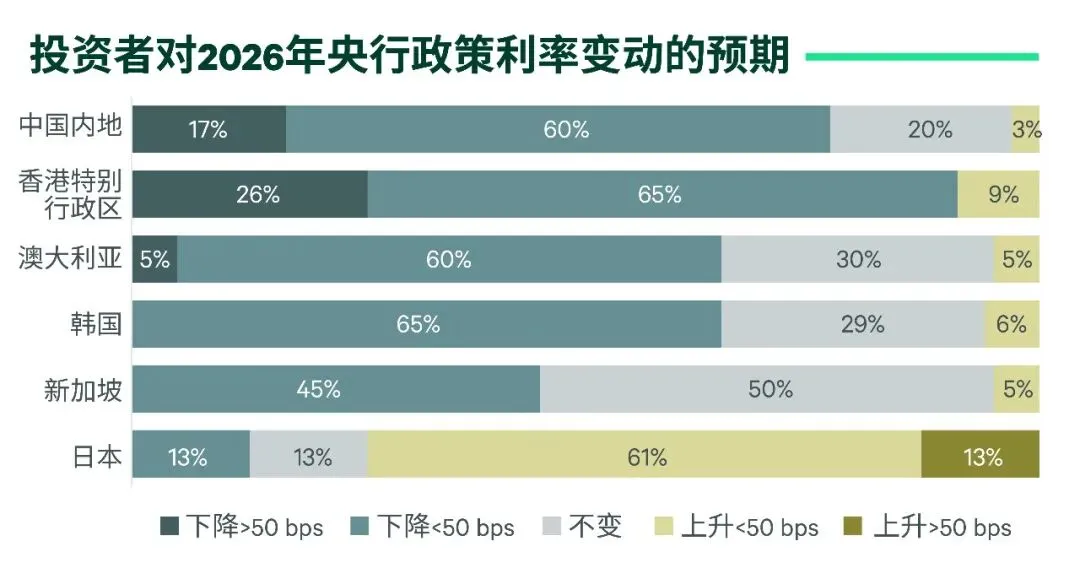

近八成投资者预计中国央行将进一步降息,并购贷新政为大宗物业投资提供更灵活的融资环境

77%的受访投资者预计2026年中国央行将进一步下调政策利率,这一判断与监管层的最新表述一致。2025年12月中央经济工作会议明确指出,2026年将继续实施适度宽松的货币政策,“灵活高效运用降准降息等多种政策工具”。

数据来源:2026年中国投资者意向调查,世邦魏理仕研究部,2026年1月

借贷成本的持续降低有助于提升大宗物业交易的活跃度并改善现金流,但由资产估值下降和信贷风险溢价加大所引致的再融资缺口仍是投资者面临的主要挑战。

金融监管总局于12月底发布《商业银行并购贷款管理办法》,将控制型并购贷款成数上限从60%提高至70%,贷款期限从7年延长至10年;并首次允许参股型并购贷款。CBRE认为,并购贷新规将为商业地产大宗投资交易提供更灵活的融资环境;而对于存量贷款能否依照新规延期到十年这一投资者关注的问题,则有待监管部门和商业银行机构进一步的解读和澄清。

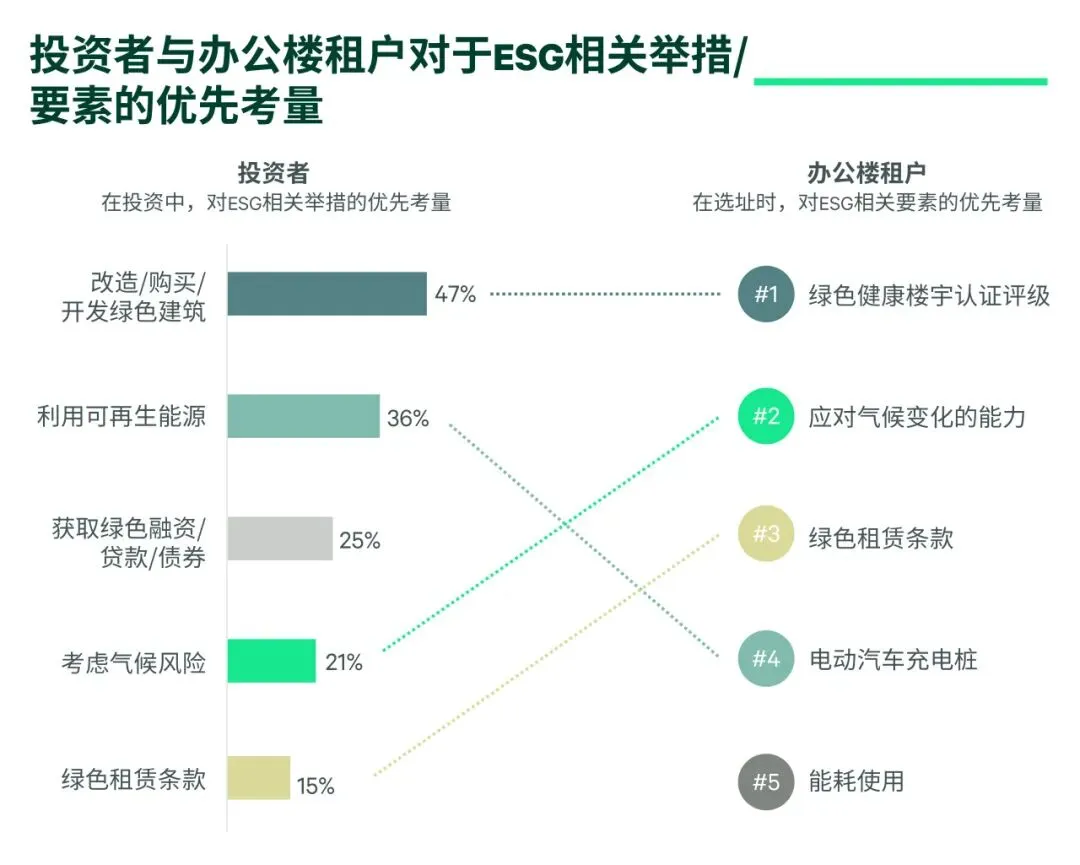

投资者对于ESG更加理性,租户与投资者对ESG举措的优先级有所分化

投资者对于环境、社会与治理(ESG)的态度正经历从“普遍关注”向“深度聚焦”的理性转型。最新调查结果显示,已经或计划将ESG纳入投资决策中的受访者比例为83%,较上年下降8个百分点。同时,63%的受访者在投资决策中对于ESG的重视程度较去年持平或有所提升。

绿色建筑、可再生能源设施和绿色融资仍是最受投资者重视的ESG举措,排序与去年结果基本一致。

值得注意的是,租户与投资者在ESG诉求的优先级方面存在差异。对比《2025年中国办公楼租户调查》的相关结果,我们发现租户在应对气候变化与绿色租赁条款等方面表现出更高的敏感性。特别是在楼宇抗灾能力方面,16%的租户将楼宇应对气候变化能力视为选址过程中的决定性因素。

数据来源:2026年中国投资者意向调查,2025年中国办公楼租户调查,世邦魏理仕研究部,2026年1月

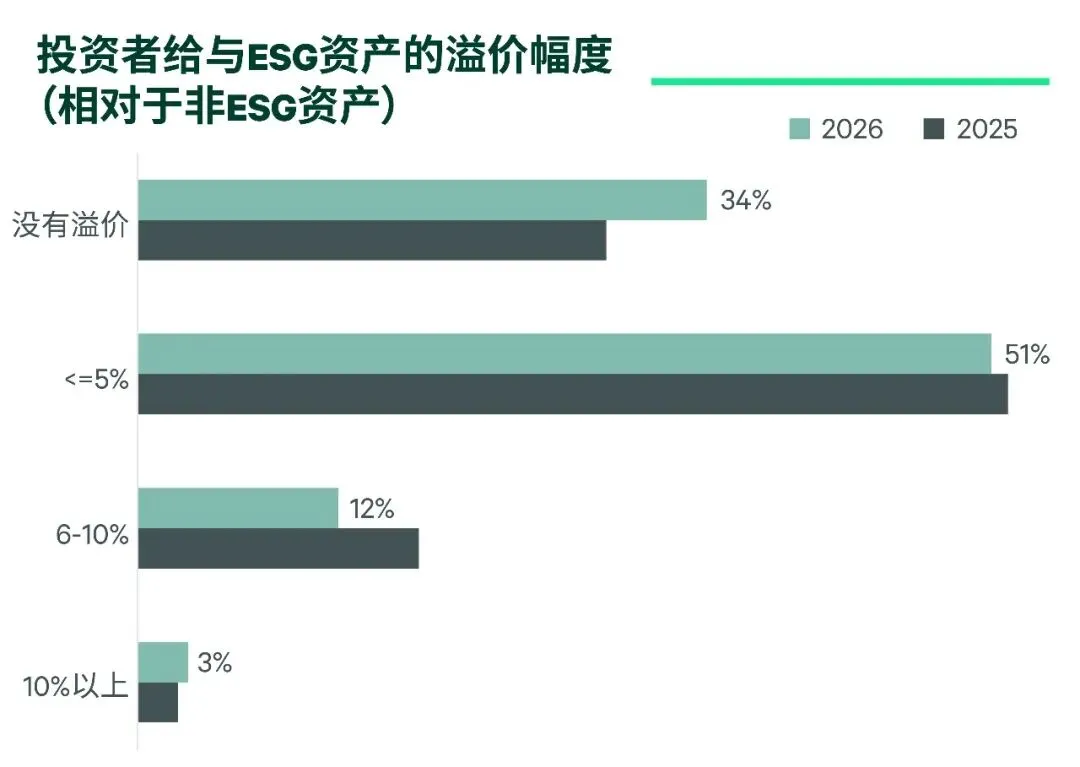

2/3的投资者认可ESG资产溢价,但对溢价幅度更趋审慎

66%的受访者认同ESG资产享有溢价,但该比例较去年有所回落,且投资者对于高溢价的认同度变得更加审慎。

数据来源:2026年及历年中国投资者意向调查,世邦魏理仕研究部,2026年1月

CBRE《2025年中国办公楼租户调查》显示,租户同样在成本预算与可持续发展间寻求平衡:仅5%的租户表示愿意为绿色认证楼宇支付更高租金,16%的租户则认为非绿色认证项目应较市场租金有所折价。

我们认为,尽管市场下行令租户和投资者对ESG溢价更为审慎,但绿色资产在吸引和留住租户方面的竞争力对提升项目现金流具有积极作用。2025年我们对国内一线城市578栋办公楼租金和出租率量化分析证实,绿色认证楼宇享有0.7%-2.4%的租金溢价,同时平均出租率高出非绿色楼宇3.7个百分点。其中,高等级绿色认证项目在出租率方面的优势尤为突出,LEED铂金级认证楼宇的平均出租率较LEED金级和银级认证项目高出7个百分点。

还想了解更多投资领域趋势和建议?CBRE诚挚地邀请您加入1月28日举办的独家网络直播,一起探讨投资机遇,并探索影响2026年中国商业房地产投资市场的关键趋势。网络直播将以CBRE研究部的报告发现分享开始,并结合与投资领域专家们的讨论环节,涵盖一系列主题,包括投资意向、投资策略、资产价格预期、融资及利率环境和ESG……点击以下链接预约,1月28日直播见!

点击小程序浏览下载报告全文

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。