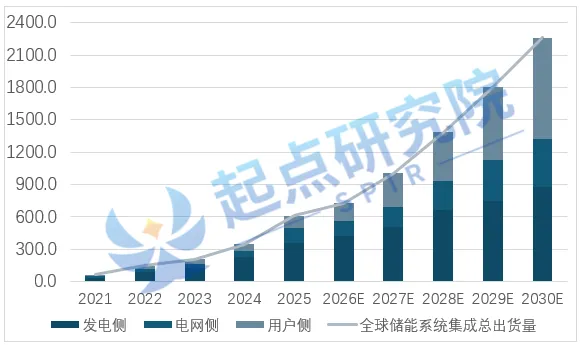

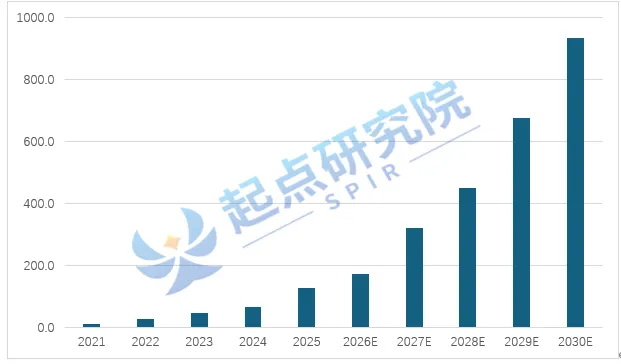

受益于发电、电网、用户三大应用场景的协同驱动,2025 年全球储能市场需求实现大幅增长。具体来看,发电侧伴随新能源装机规模持续扩容,储能已成为平抑风光出力波动的刚性配置;电网侧为应对高比例可再生能源并网带来的系统挑战,储能是提升电网稳定性与灵活调节能力的核心支撑手段;用户侧则在电费成本管控、供电可靠性保障等需求牵引下,工商业储能、AI数据中心储能及家庭储能等细分场景加速渗透、规模放量。起点研究院SPIR数据显示,2025年全球储能系统出货量为610GWh,同比增长75%。预计到2030年,全球储能系统出货量有望到2260GWh。

图表1:2021-2030年全球储能市场规模(GWh)

数据来源:IEA,起点研究院SPIR

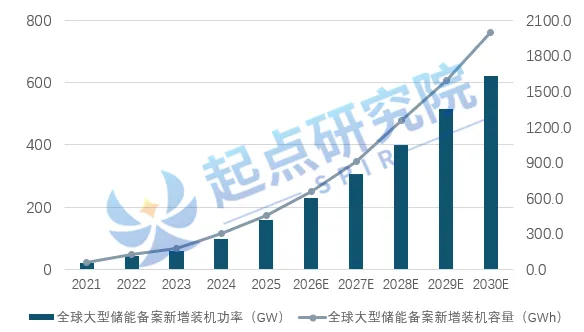

随着全球能源转型加速推进,可再生能源渗透率持续提升,风电、光伏等波动性电源在电力系统中的占比不断扩大,导致电力系统对调峰、削峰填谷、调频等灵活性资源的需求急剧上升。目前,全球大型储能新增项目规模达158GW/658GWh,预计到2030年,全球大型储能新增项目规模将达620GW/1995GWh。

图表2:2021-2030年全球大型储能新增装机规模预测

数据来源:IEA,起点研究院SPIR

一、2025年全球储能行业市场总结

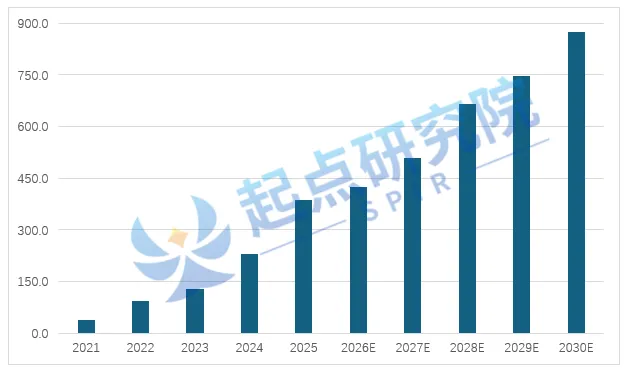

1.发电测储能:起点研究院SPIR统计数据显示,2025年全球风电新增装机规模预计达138GW,同比增长17.95%;光伏新增装机规模达630.9GW,同比增长7.42%。风光发电场景的稳健增长,为2025年风光储市场规模的稳步发展奠定了坚实基础。从整体出货情况来看,全球发电侧储能系统出货量达385.5GWh,同比增长68.48%,市场增长动力充足。

图表3:2021-2030年全球发电侧储能市场规模预测(GWh)

数据来源:起点研究院SPIR

2.电网侧储能:当前,电网侧储能正从电力系统中的“辅助角色”加速向核心基础设施转型。此前,电网侧储能的核心功能聚焦于削峰填谷;如今,其已成为缓解电网阻塞、延缓输变电设备升级、保障紧急备用电源的核心手段,功能价值持续升级。起点研究院SPIR统计数据显示2025年全球电网侧储能系统出货量达99GWh,同比增长78.38%。

图表4:2021-2030年全球电网侧储能市场规模及预测(GWh)

数据来源:起点研究院SPIR

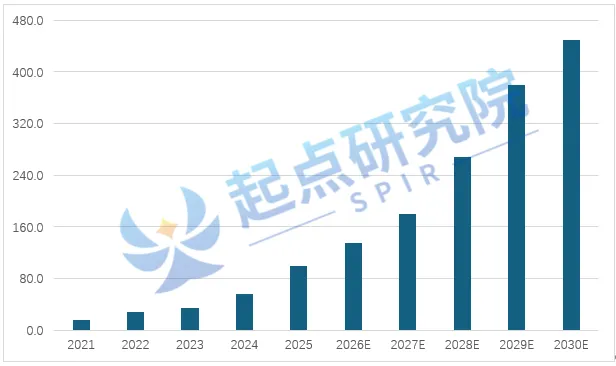

3.用户侧储能:在政策强制要求与新能源消纳刚性需求的双重驱动下,全球用户侧储能市场需求迎来爆发式增长,2025年该领域正式完成从“政策试点驱动”向“经济性主导”的阶段性跨越。起点研究院SPIR统计数据显示2025年全球用户侧储能出货量将突破125.5GWh,同比增长95.5%。

图表5:2021-2030年全球用户侧储能市场规模预测(GWh)

数据来源:起点研究院SPIR

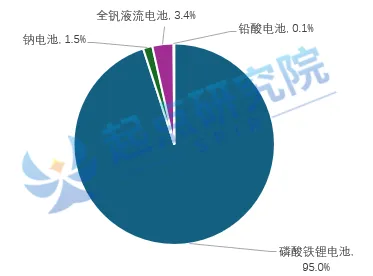

4.技术路径:当前,电化学储能是全球主流的储能技术路线,其市场呈现“锂离子电池主导、多元技术并行”的发展格局。在已投产的电化学储能项目中,锂离子电池技术占据绝对主导地位;随着钠电、液流电池等其他电化学储能技术的技术成熟度提升及商业化进程加快,其市场占比将逐步提升。起点研究院数据显示,2025年钠电储能、液流电池储能技术占比分别提升至1.6%、3.4%,锂电储能技术占比仍达95%,依旧是市场绝对主流。

图表6:2025年电化学储能各类技术占比

数据来源:IEA,起点研究院SPIR

5.储能电池:储能产业链涵盖上游原材料及零部件设备供应、中游储能系统集成、下游用户应用三大核心环节。当前,储能电池是储能系统中的核心利润承载环节,而独立系统集成的盈利模式仍有待明晰。市场竞争方面,储能电池市场目前仍由传统动力锂电池厂商主导。起点研究院SPIR数据显示,2025年全球储能电池出货637GWh,同比增长77.9%。其中锂电池占据绝对主流为631Gwh,钠电池为6GWH。

图表7:2025-2030年全球储能电池需求及预测(GWh)

数据来源:起点研究院SPIR

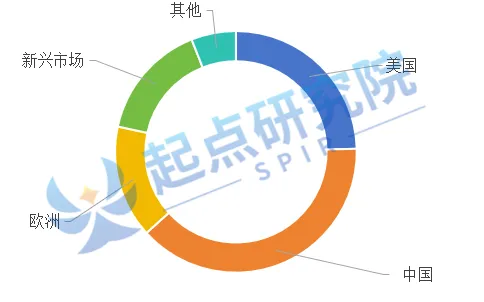

6.需求分布:与2024年相比,2025年中国储能新增装机规模全球占比小幅下降,但仍稳居全球主导地位;美国受特朗普政府关税政策影响,储能市场出现抢装热潮,新增装机规模大幅攀升,带动北美地区储能装机规模全球占比提升至24%左右;与此同时,新兴储能市场加速崛起,以沙特、阿联酋为代表的中东地区大力推进风光储能一体化项目建设,有效推动全球新兴市场储能装机规模快速扩张,区域需求格局持续优化。

图表8:2025年全球储能装机量地区分布

数据来源:起点研究院SPIR

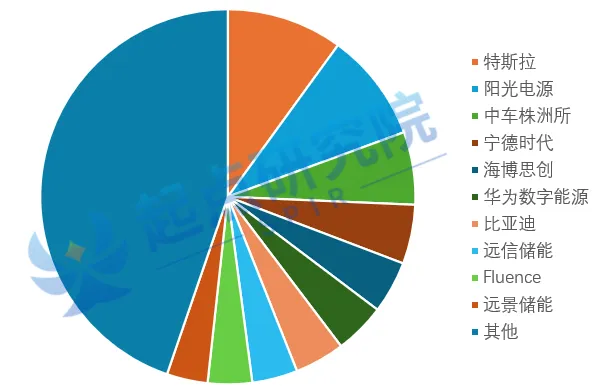

7.竞争格局:储能系统集成市场方面,2025年全球行业CR10(前十企业集中度)维持在55%左右,行业集中度初步趋于稳定。其中,特斯拉凭借北美市场的强劲复苏以及亚洲工厂的产能释放,以微弱优势重回全球储能系统出货量榜首。当前,全球储能系统出货量榜首竞争异常激烈,尚未有头部厂商能够完全主导市场,2025年全球储能系统出货量前五企业分别为特斯拉、阳光电源、中车株洲所、宁德时代、海博思创。

图表9:2025年全球储能系统竞争格局

数据来源:起点研究院SPIR

储能电池市场方面,随着“双碳”(碳达峰、碳中和)政策的持续推进,市场规模实现快速扩张,宁德时代、比亚迪等头部企业持续加大对储能市场的投入与布局,推动行业集中度不断提升。2025年全球储能锂电池出货量达637GWh,同比增长78.9%,从集中度来看,当年储能锂电池企业出货量CR5(前五企业集中度)为53.3%,CR10为76.1%,行业头部集聚效应显著。

图表10:2025年全球储能电池竞争格局

数据来源:起点研究院SPIR

二、储能细分行业榜单

2025年全球储能市场正处于“爆发式增长”与“剧烈洗牌”并存的关键阶段,整体呈现总量狂飙突进,头部争夺白热化。起点研究院SPIR数据显示,2025年全球储能系统出货量TOP20分别为特斯拉、阳光电源、中车株洲所、宁德时代、海博思创、华为数字能源、比亚迪、远信储能、Fluence、远景储能、中天储能、新源智储、电工时代、Nextera、金风科技、Warsila、融合元储、采日能源、阿特斯、天合能源。

图表11:2025年全球储能系统出货量TOP20

数据来源:起点研究院SPIR

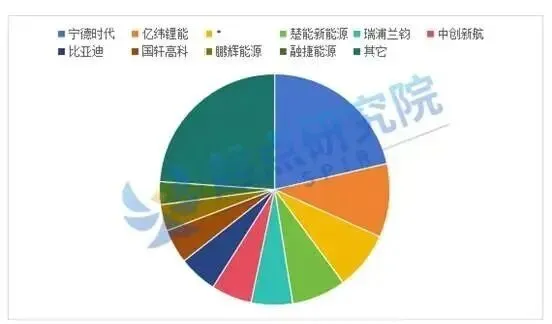

目前,全球储能锂电池TOP10被中国企业占据,并呈现高度集中。起点研究院SPIR数据显示,2025年全球储能电芯出货量TOP20分别为宁德时代、亿纬锂能、*、楚能新能源、瑞浦兰钧、中创新航、比亚迪、国轩高科、鹏辉能源、融捷能源、赣锋锂电、中天储能、欣旺达、德赛电池、海四达、力神电池、天合储能、昆宇电源、南都电源、多氟多新能源。

图表12:2026年全球储能电芯出货量TOP20

数据来源:起点研究院SPIR

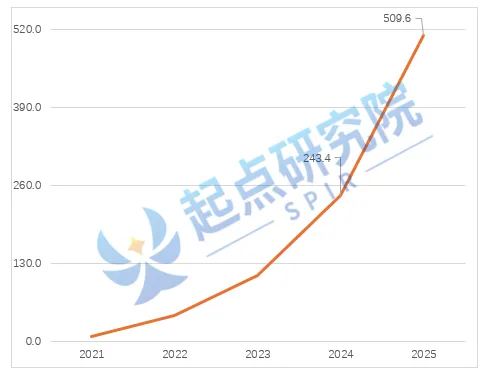

2021年至2025年,全球储能锂电池市场快速从280Ah向314Ah及500Ah以上大容量电芯演进,280Ah及以上产品迅速从新兴技术成长为市场主流。起点研究院SPIR数据显示,2025年大容量(280Ah+)储能锂电池出货量达509.6GWh,同比增长109.3%。

图表13:全球大容量(280Ah+)储能锂电池出货量(GWh)

数据来源:起点研究院SPIR

起点研究院SPIR数据显示,2025年中国大容量(280Ah+)储能锂电池出货量TOP10分别为宁德时代、亿纬锂能、*、楚能新能源、瑞浦兰钧、中创新航、比亚迪、鹏辉能源、赣锋锂电、融捷能源。

图表14:2025年全球量(280Ah+)储能锂电池出货量TOP10

数据来源:起点研究院SPIR

储能变流器(PCS),亦称双向储能逆变器,是连接储能电池系统与电网(或负荷)的核心电力电子设备,承担着电能双向转换的关键功能。在储能系统充电时,它将电网的交流电(AC)转化为直流电(DC)为电池充电;在放电阶段,则把电池储存的直流电(DC)逆变为交流电(AC)回馈至电网或供负载使用。

起点研究院SPIR数据显示,2025年中国PCS出货量TOP分别为科华数能、阳光电源、上能电气、南瑞继保、索英电气、汇川技术、英博电气、许继电气、禾望电气、华为数字能源。

图表15:2025中国PCS出货量TOP10企业

数据来源:起点研究院SPIR

储能BMS,全称储能电池管理系统,是储能系统的“智能监护与运营中枢”。它如同电池系统的大脑和神经,负责确保由成百上千个电芯串并联组成的电池集群(电池包/Pack)能够安全、高效、长寿地工作。

起点研究院SPIR数据显示,2025年中国储能BMS企业TOP10分别为高特电子、沛城科技、力高新能、深圳天邦达、优旦科技、深圳超力源、深圳力通威、高泰昊能、蓝微电子、华塑科技。

图表16:2025年中国储能BMS出货量TOP10

数据来源:起点研究院SPIR

三、2026全球储能行业发展趋势

1. 市场:全球储能装机高速增长,中国主导产业链,新兴市场需求爆发,从强制配储转向市场化盈利驱动。

购买《SPIR海外储能市场月度数据库》,联系:李先生18018745403

起点研究院SPIR简介:

起点研究院SPIR是一家专注于新能源及新材料产业链的研究机构和产业智库,总部位于深圳,SPIR研究团队在新能源产业领域有超过15年的深厚研究经验、数据报告和前沿成果积累,主要研究覆盖领域:锂电池、钠电池、固态电池、储能材料及设备、电动车、充换电、新能源材料和新能源设备等,服务过三星、LG、奔驰、松下、宁德时代(CATL)、ATL、巴斯夫、亿纬锂能、海辰储能等全球领先的新能源企业。

公司主要产品及服务:新能源电池及储能领域月度/季度/年度数据库、各细分领域行业白皮书、动力电池及新能源汽车装机量数据、储能行业及企业数据库、钠电行业及企业数据库、固态电池行业及企业数据库、定制化市场/行业/技术/企业调研报告及数据库、政府新兴产业规划报告、高端人才智库、产线技术咨询、品牌宣传策划和企业出海咨询服务等。

2026 全球储能行业白皮书目录

(售价:3万元)

2026起点研究院SPIR报告及数据库汇总清单: