市场情绪出现企稳信号,主要指数呈现分化:跌停个股大幅减少,连板股打开跌停,显示市场恐慌情绪有所缓解,情绪底或已临近;沪指虽站上5日均线,但技术指标仍有压力,上证50指数虽走势疲弱,但出现超卖钝化迹象,短期存在技术性反弹的可能。

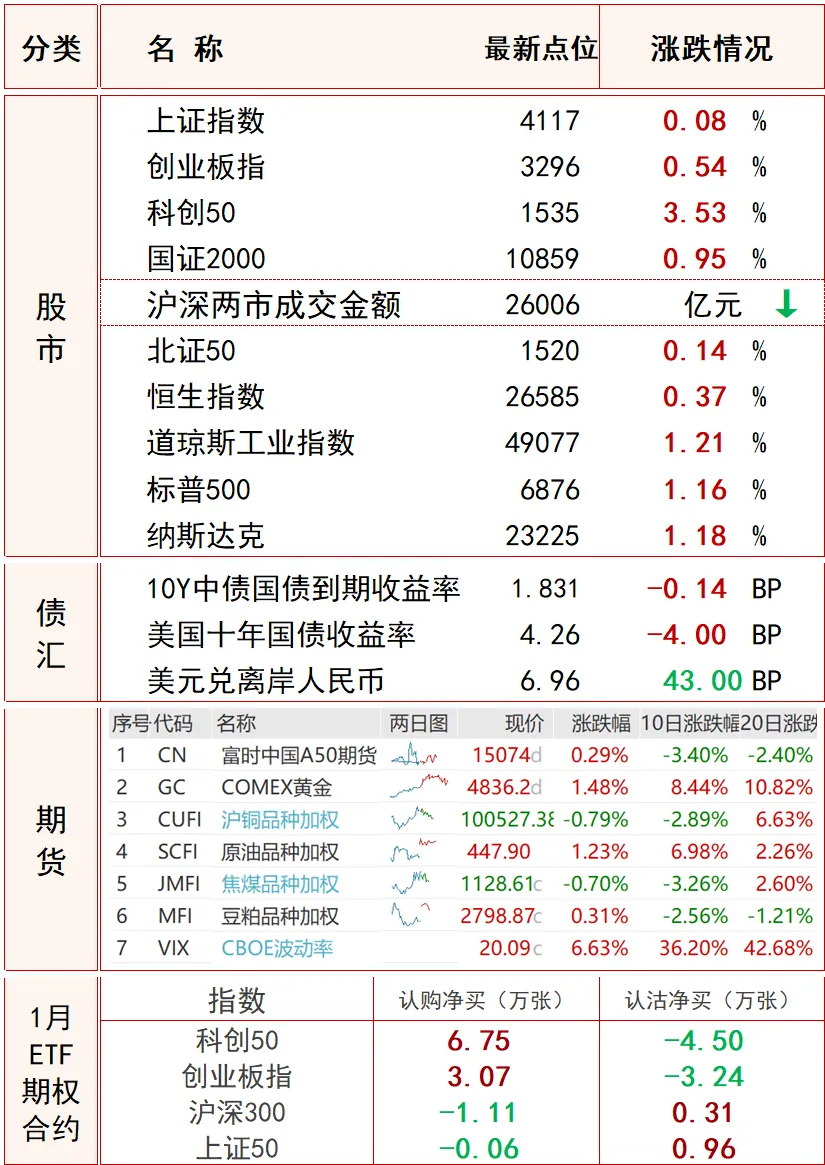

富时A50期指收涨0.29% A股两市成交 2. 60万亿元 美国三大股指全线上涨 科创50、、创业板ETF期权“主力”资金看大涨情绪占优

上证50、沪深300ETF期权“主力”资金看大跌情绪占优

两市成交额2.6万亿,较上一个交易日缩量1771亿。沪深股通中海光信息和宁德时代分居个股成交额前列;电子板块主力资金净流入较多;中证1000ETF广发(560010)成交额环比增长799%。截至收盘,沪指涨0.08%,深成指涨0.7%,创业板指涨0.54%。

市场呈现缩量企稳反弹行情,硬科技卷土重来,带动科创50指数大涨超3%,涨幅落后的沪指也时隔4个交易日站上5日均线。昨日超3000股收涨的同时,跌停的非ST个股家数降至仅有4只,后续几只跌停连板股相继开板,市场情绪有望就此见底。沪指虽然站上5日均线,但日线KDJ仍处于下行过程中,多空双方围绕该点位仍将展开争夺,而上证50指数走出日线7连阴,但昨日盘中低点并未击穿,其日线KDJ已经在超卖区出现钝化,仍可关注其短线的反抽力度。

半导体产业全线爆发,龙芯中科、大港股份、江化微、通富微电等个股涨停,灿芯股份、海光信息、澜起科技、利扬芯片等个股涨超10%。消息面上,近期美光科技表示,因AI基础设施建设需求激增,内存芯片短缺状况持续,高端半导体供应紧张。同时,先进封装技术重要性凸显,成为提升算力关键环节。此外,近期多只半导体个股披露业绩预告,如芯碁微装2025年净利同比预增71.13%-83.58%,通富微电2025年净利同比预增62.34%-99.24%等再度验证半导体行情周期复苏。从市场角度来看,资金对于半导体产业链认可度持续提升,其领涨细分从此前设备、存储芯片等个别细分,开始向先进封装、算力芯片等方向扩散。但半导体相关个股大多以震荡向上的趋势性行情为主,在昨日集体放量拉升后,是否存在足够的资金承接或是今日的观盘重点之一。

以贵金属为代表的有色板块延续强势,白银有色、四川黄金、中钨高新、湖南白银、招金黄金等涨停,晓程科技、厦门钨业、中金黄金、山东黄金等涨幅居前。消息面上,近日,现货黄金站上4876美元/盎司大关。现货白银向上站上95美元/盎司,今年以来累计上涨33%。二者继续刷新记录新高。机构表示,贵金属行业前景被看好,主要受益于全球不确定性增加及避险情绪升温,黄金作为传统避险资产价值凸显。行业龙头凭借资源储备优势和技术创新能力,有望在价格波动中保持稳健增长,同时新兴应用领域拓展也为行业带来新的增长点。

据报道,日前,智元机器人悄然完成一项关键业务调整,将其核心的灵巧手部门分拆为独立公司“上海临界点创新智能科技有限公司”。智元出资400万元控股80%,并由原业务负责人、拥有腾讯Robotics X及产业一线背景的熊坤牵头。据悉,智元机器人将灵巧手业务分拆为独立公司,不仅是一次内部战略调整,更是其布局机器人核心供应链、构建产业生态的关键一步。与此同时,在经历了早期的整机集成热潮与技术瓶颈后,行业竞争的重点也正逐步转向灵巧手等核心零部件的专业化深耕,预示着赛道已进入更为硬核和精细的发展阶段。机构指出,据高工机器人产业研究所(GGII)数据,预计到2030年,中国机器人灵巧手市场销量将有望突破34万只,2024-2030年CAGR约为90%。当前灵巧手行业仍处于起步阶段,随着材料、电机、传动、运控、传感等技术的持续进步与提升,灵巧手实质性产业化的拐点有望加快到来。

上市公司中,同益中突破了制约灵巧手控制精度的腱绳静态和动态形变控制技术以及影响使用寿命的摩擦及弯曲疲劳失效调控等关键技术,开发出满足不同应用工况的系列腱绳及高可靠性末端结束方式,实现了批量生产。兆威机电携灵巧手产品及驱动解决方案参加了2026年美国CES展会,并于会上推出灵巧手新品。展会期间,公司与潜在客户及合作伙伴等就产品、技术与合作机遇进行了深入交流。维峰电子微型化高密度板对板连接器可满足机器人手部触觉传感器阵列的复杂信号需求,并支持多模态传感器数据的并行传输,满足实时数据处理需求。

港股短线迎来修复性反弹,多空继续分歧;恒指伴随行情企稳,资金面温出现和放量;总沽空金额占比10.06%,短线再度活跃。南向资金大幅净买入139.3亿港元,阿里巴巴获加仓近11亿港元。截至收盘,恒生指数、国企指数分别上涨0.37%及0.31%。恒生科技指数涨1.11%。

机构认为,港股市场恰走到关键点位。回看去年,年初港股“春季躁动”叠加中国科技迎来“Deepseek时刻”,而结合近期产业催化和后续进程,仍持续看好2026年全年维度中国AI机会。

美东时间周三,在美国总统特朗普取消针对欧洲国家的新一轮关税、并称已就格陵兰问题达成“协议框架”后,美国股市大幅反弹,三大指数均涨超1%。特朗普周三在瑞士达沃斯举行的世界经济论坛上发表讲话,表示不会动用武力获取格陵兰,这一表态提振了股市。中概股普遍上涨,百度集团涨超8%,世纪互联涨近7%。

特朗普上周六在社交媒体上宣布,将从2月1日起对来自丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰的输美商品加征10%关税,并宣称加征关税的税率将从6月1日起提高至25%,直到相关方就美国“全面、彻底购买格陵兰岛”达成协议。在前一个交易日,特朗普升级格陵兰关税威胁、且未排除使用武力的可能性,导致美股大幅下挫,三大指数均创下自10月10日以来的最差单日表现。特朗普取消加征关税再一次验证了所谓的“TACO交易”,即“特朗普总是临阵退缩”(Trump Always Chickens Out)。特朗普总统非常不可预测,他变卦的速度极快。股市已经不再假定他的表态一定会被执行。如果投资者真的相信与欧洲在格陵兰问题上的冲突会演变成重大的地缘政治裂痕,市场的跌幅绝不只是昨天的2%。

欧洲三大股指收盘涨跌不一,德国DAX指数跌0.51%报24577.81点,法国CAC40指数涨0.08%报8069.17点,英国富时100指数涨0.11%报10138.09点。美欧关税威胁升级,德国出口经济承压跌幅深;英法受国内就业、股息支撑,抗跌性更强,市场因经济体结构差异呈现分化。

亚太主要股指收盘多数下跌。日经225指数跌0.41%报52774.64点,自去年1月以来再次出现连续五个交易日收跌。韩国综合指数涨0.49%报4909.93点,创收盘历史新高。韩国总统李在明认为,韩国股市估值仍处于偏低水平。

1、国际贵金属期货收盘涨跌不一,COMEX黄金期货涨1.48%报4836.20美元/盎司,COMEX白银期货跌1.78%报92.95美元/盎司。美联储政策不确定性加剧市场担忧,黄金作为避险资产受青睐;地缘政治复杂变化及白银期货合约推出影响贵金属市场供需。

2、美油主力合约收涨0.51%,报60.67美元/桶;布油主力合约涨0.61%,报64.58美元/桶。地缘紧张局势升温加剧供应中断担忧;国际能源署(IEA)上调全球原油需求预期至增加93万桶/日。

3、伦敦基本金属多数上涨,LME期锡涨3.81%报51295.0美元/吨,LME期镍涨2.05%报17975.0美元/吨,LME期铝涨0.32%报3117.5美元/吨,LME期铜涨0.06%报12761.5美元/吨,LME期锌涨0.06%报3175.0美元/吨,LME期铅跌0.20%报2024.5美元/吨。

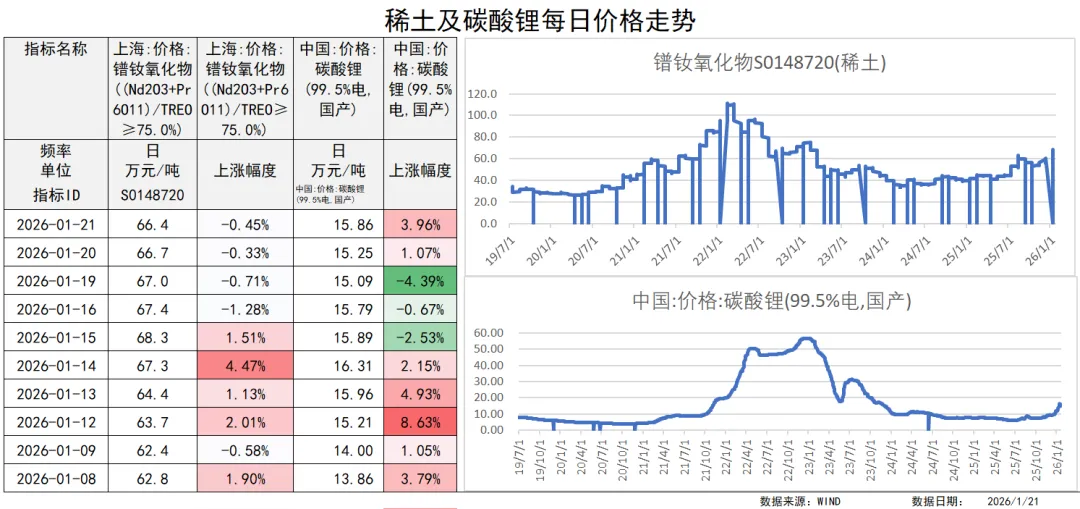

4、镨钕氧化物(稀土)价格昨日下跌0.45%,碳酸锂价格上涨3.96%。

1月21日,国债期货多数走升,30年期主力合约涨0.75%领涨。交易员称,税期资金面好于预期,债市偏多震荡。近来结汇偏多,也增加了流动性投放。7年期国债招标结果显示需求较好,对二级略有提振。

1、针对“十五五”时期如何推动房地产高质量发展,住建部部长倪虹表示,将重点抓好两方面工作:一是有序推动“好房子”建设;二是加快构建房地产发展新模式,有序搭建房地产开发、融资、销售等基础制度。在商品房销售上,推进现房销售制,实现“所见即所得”。

2、格陵兰岛危机峰回路转。美国总统特朗普宣布,已与北约秘书长吕特就格陵兰岛问题达成协议框架。如果这项方案最终得以落实,将对美国和所有北约成员国都大有裨益。特朗普表示,将不会实施原定于2月1日生效的关税措施。受此消息影响,美股直线拉升,三大股指均涨超1%;现货白银跳水,一度跌超4%。欧盟委员会发言人表示,欧盟领导人紧急峰会将按计划于当地时间1月22日晚间举行。

3、英伟达CEO黄仁勋在达沃斯论坛发表讲话指出,人工智能已开启人类历史上规模最大的基础设施建设,总投入预计将达数万亿美元,目前需要更多的能源、土地和熟练工人。黄仁勋认为,AI不会简单地取代人类工作,而是会通过自动化任务创造更高价值的就业。

免责声明:本材料不代表向投资者主动推荐或开立相关业务。相关信息内容仅作为参考,不作为投资者投资决策及相关权益的保证。投资者应自行了解各类金融产品和工具的投资风险。请投资者仔细阅读具体相关协议、风险揭示书等内容及相关法律文件材料。投资者应根据《证券期货投资者适当性管理办法》了解自身的风险承受能力和投资预期。市场有风险,投资需谨慎。

风险提示:(1)投资建议,仅供参考;(2)我们已力求投顾产品内容的客观、公正,但所述观点、结论和建议仅供参考,投资者据此做出的任何投资决策与本公司和作者无关。以上分析仅供参考,盈亏自担。我们的观点可能会因市场变化随时改变。投资者请注意多做观察,因时而变,谨慎抉择。(3)文中所涉及证券不构成具体操作建议,据此操作盈亏自负,风险自担。

资料来源:WIND、IFIND、CHOICE、财联社、摄图网(图片)、每日经济新闻、期货日报、界面新闻、有连云、新华财经、券商中国、中国证券报、中国证券网、证券日报、证券时报、证券时报·e公司、中国基金报、上海证券报、金融投资报、央视财经、央行金融时报、21世纪经济报道、经济参考报、第一财经、新华社、经济观察报、新民晚报、百川浮盈、财通证券观点、财信证券观点、长江证券观点、长城证券观点、东吴证券观点、东方财富观点、东海证券观点、东兴证券观点、东北证券观点、东莞证券观点、德邦证券观点、方正证券观点、建银国际观点、华泰证券观点、华鑫证券观点、华福证券观点、华西证券观点、华安证券观点、华创证券观点、华金证券观点、金融街证券观点、国泰海通证券(期货)观点、开源证券观点、交银国际观点、光大证券观点、国盛证券观点、国投证券观点、国信证券观点、国融证券观点、国海证券观点、国元国际观点、国金证券观点、广发证券观点、江海证券观点、平安证券观点、上海证券观点、天风证券观点、天风国际观点、太平洋证券观点、万联证券观点、信达证券观点、兴业证券观点、西部证券观点、野村证券观点、甬兴证券观点、银河证券观点、兴业证券观点、兴证国际证券观点、湘财证券观点、招商证券观点、中邮证券观点、中泰国际观点、中泰证券观点、中信建投观点、中金公司观点、中信证券观点、中信期货观点、中航证券观点、浙商证券观点、南华期货观点、NHK、中证金牛座、港股那点事、国家粮油信息中心、数据宝、中证金牛网、里昂证券观点、东方证券观点、信达国际、国元香港观点、华源证券观点、华福国际观点、国证国际观点、冠通期货观点、粤开证券观点、浙商国际观点、光大期货观点、招商证券国际有限公司观点、科创板日报、贝莱德投资研究所、浦银国际观点、国联民生观点、国泰期货观点、中商产业研究院、新浪、申港证券观点、东方金诚、盈透证券、央视新闻、共同社、国际金融协会、创新南山公众号、猫头鹰研究院、华尔街见闻、太平洋投资管理公司、凯投宏观、中国经营报