下载报告全文可点击小程序:脑机接口行业研究报告

2024年,马斯克的Neuralink完成首例人类受试者通过意念实现光标控制,标志着脑机接口从科研验证迈入真实应用验证阶段。这一进展并非单点技术突破,而是显示出脑机接口开始具备将人类“意图”转化为可计算、可控制信号的工程可行性。脑机接口在中国国家层面被纳入“新质生产力”重点方向、并同时接受FDA医疗器械监管体系严格检验的背景下,行业发展重心正从算法性能本身,转向生物相容性、系统长期稳定性以及可被监管与支付体系接受的工程化与商业闭环能力,脑机接口由此进入以工程落地为核心的新阶段。

大象投顾以深厚的行业研究积淀为基石,锚定脑机接口这一前沿赛道,既洞悉 “新质生产力” 赋能下的长远发展脉络,亦深耕技术突破与监管演进的交汇核心。通过拆解工程化落地、临床价值兑现与商业化拓展中的核心桎梏与盈利底层逻辑,为您重塑估值认知维度,提供赋能战略决策的专业支点。

01

产业链结构判断:价值分布呈“哑铃型”,中游工程化能力成为关键分水岭

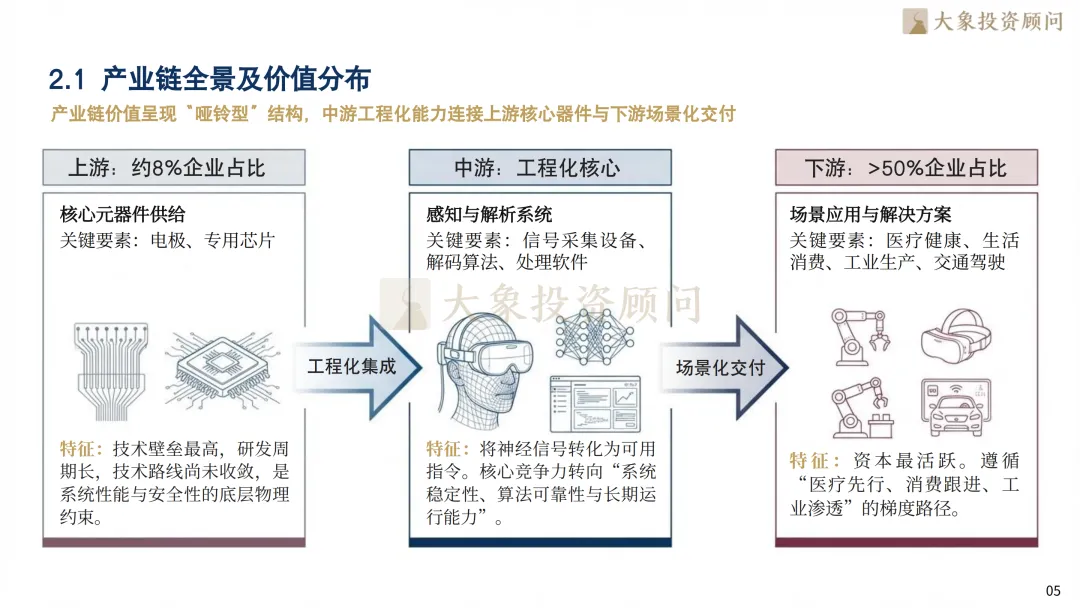

脑机接口产业链呈现出显著的“哑铃型”价值分布特征:两端分别是技术壁垒最高的上游核心器件(电极、芯片)与市场空间最大的下游应用场景(医疗、消费),而连接两端的“中游”则是决定企业存亡的关键分水岭。上游约8%的企业掌握着系统性能的底层物理约束,下游超过50%的企业承载着万亿级的商业想象,但二者之间存在巨大的转化鸿沟。能否将微弱的神经信号转化为长期稳定的控制指令,是检验企业跨越“实验室”到“量产”鸿沟的唯一试金石。在此阶段,率先解决系统稳定性与算法可靠性的企业,将直接卡位产业链的价值枢纽,掌握从技术到产品的定价权。

02

万亿蓝海:医疗刚需驱动脑机接口跨入“千亿美元级”赛道

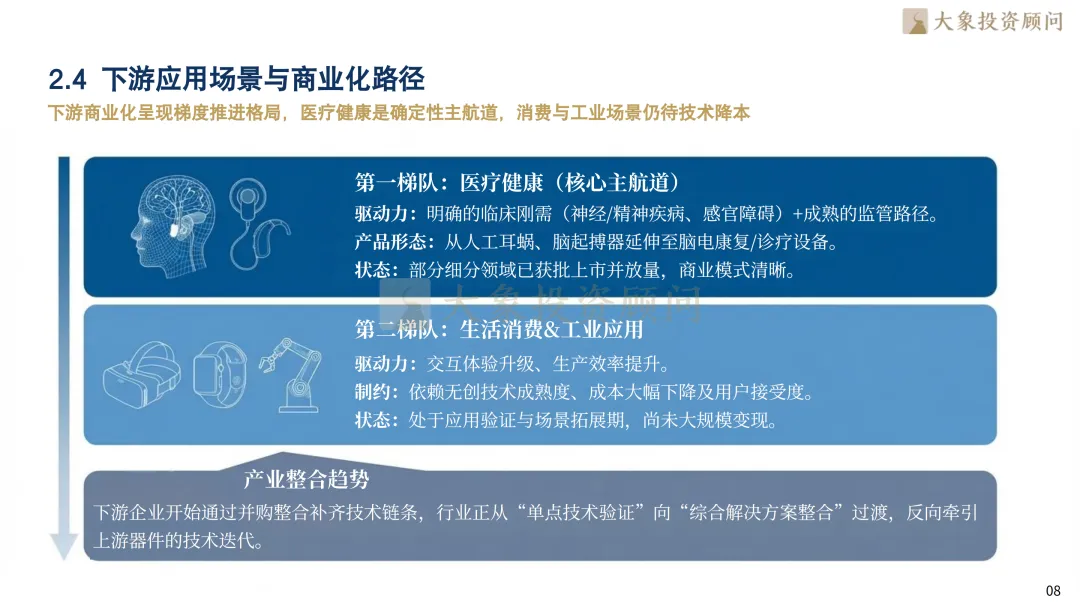

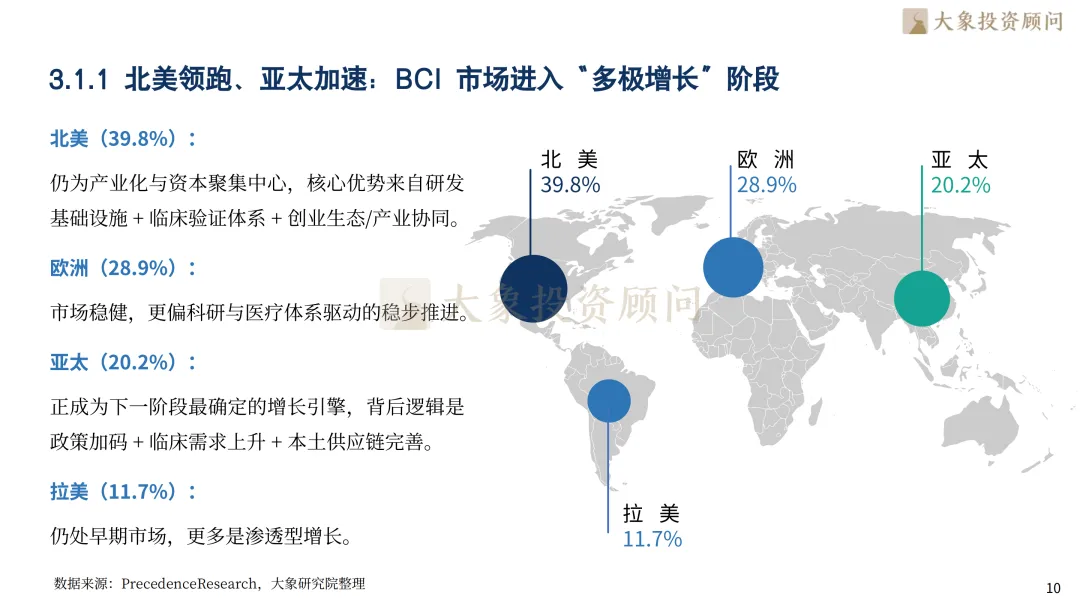

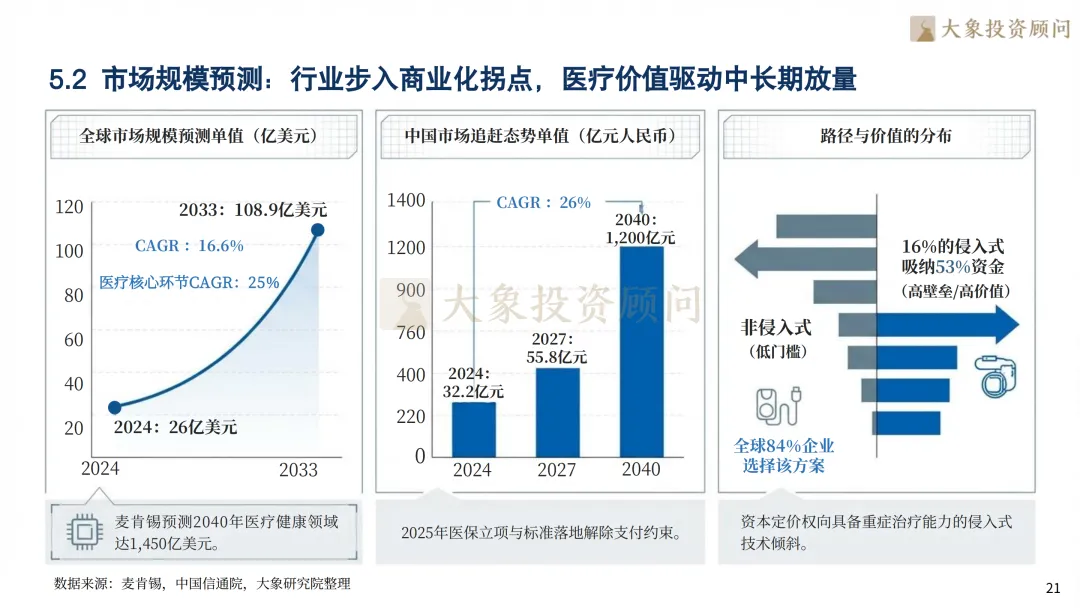

脑机接口(BCI)已超越“科幻构想”阶段,其最具确定性且最先放量的核心航道在于医疗刚需:涵盖功能恢复、神经系统疾病治疗及康复训练等场景,这决定了该产业的增长潜能具备坚实的临床支撑。脑机接口市场规模随着工程化推进与医疗场景逐步落地进入加速释放阶段,2024年全球脑机接口市场规模约26亿美元,同期中国脑机接口市场规模约为32.2亿元人民币。从地区分布来看,脑机接口市场进入“多极增长”阶段,其中北美地区以39.8%的份额领跑全球市场,欧洲地区、亚太地区、拉美地区的市场份额分别为28.9%、20.2%、11.7%。在供给链协同、政策投入持续加码以及应用场景由试点向体系化落地推进的共同作用下,中国市场成为全球医疗应用放量中具备较强弹性的区域之一。

03

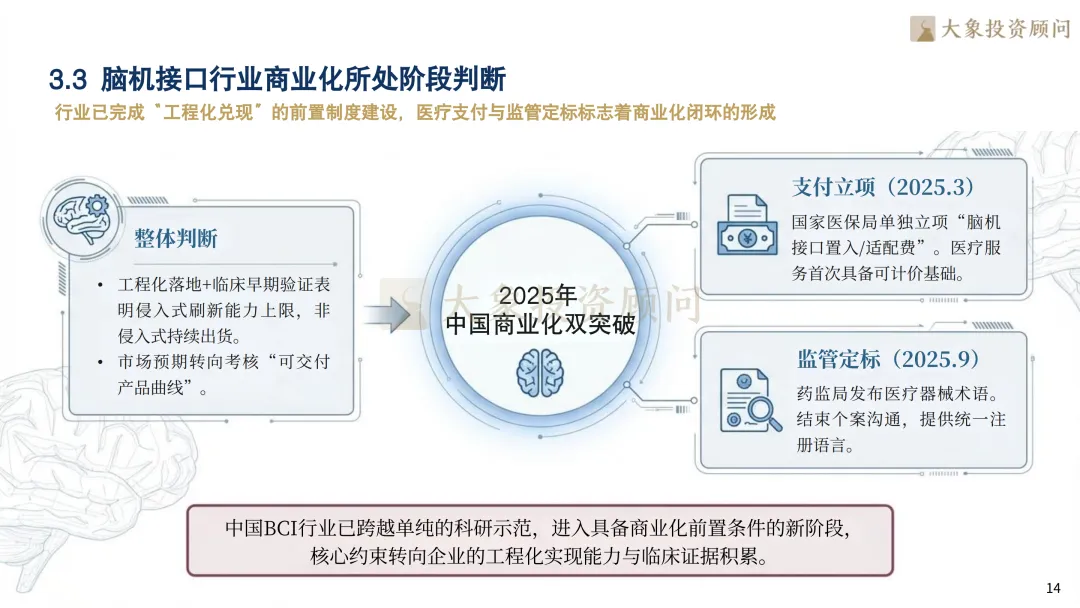

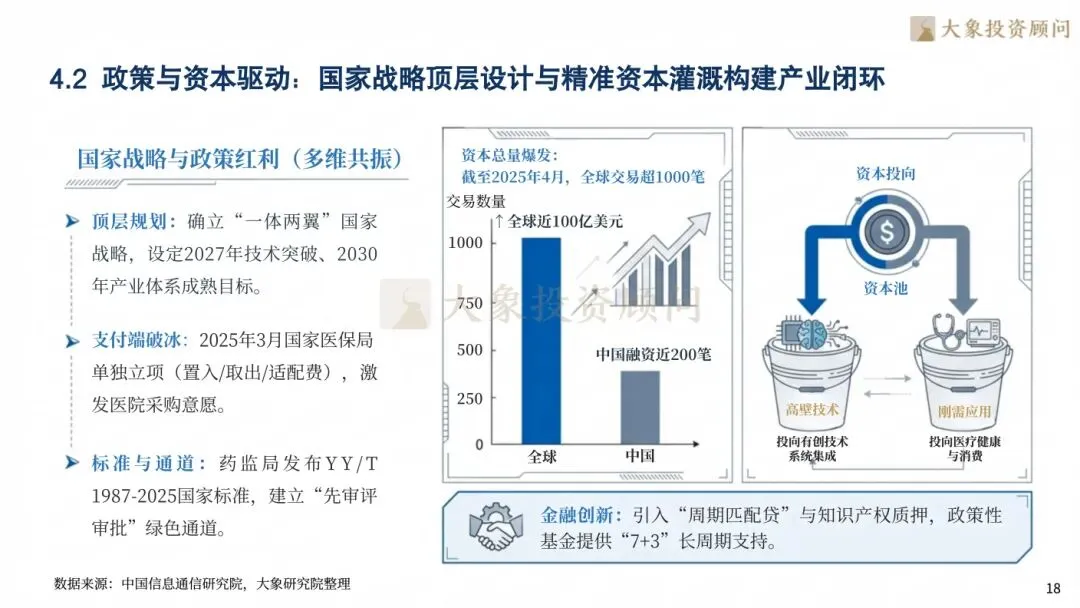

支付端破冰——政策红利加速脑机接口商业化闭环形成

在脑机接口等硬科技领域,技术可行性并非最大障碍,医院端能否合规收费才是决定商业化能否成立的关键。长期以来,脑机接口产品即便完成临床验证,也常因缺乏明确的医疗服务定价而难以规模化落地。国家医保局在2025年3月发布《神经系统类医疗服务价格项目立项指南(试行)》,首次将侵入式与非侵入式脑机接口相关医疗服务纳入可收费价格项目。地方医保已开始具体执行,如湖北省在2025年发布明确的服务价格上限,推动收费落地。这一变化意味着,行业正从科研示范向真实支付闭环过渡。尽管目前仍以地方试点为主,但其示范意义在于脑机接口的商业化路径首次在医保支付层面获得明确锚点,为后续推广奠定制度基础。

04

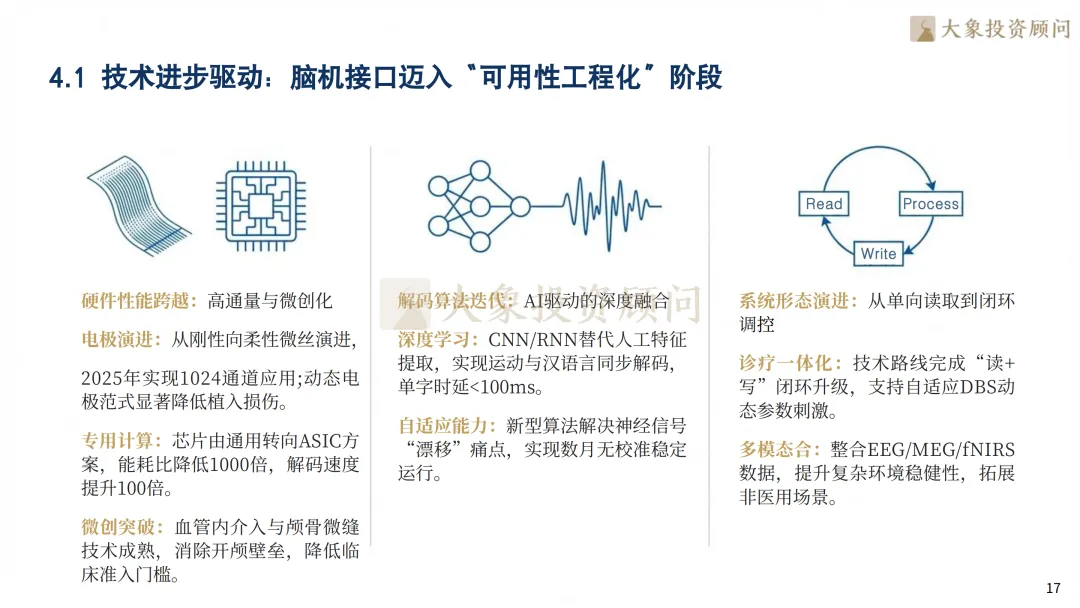

技术跃迁:从“读脑”到“读写闭环”,BCI迈入“可用性工程化”阶段

行业层面的关键技术变化在于,脑机接口正从以单向信号采集与解码为主的“读取型”系统,逐步演进为融合神经反馈、刺激调控与自适应算法的“读写闭环”系统形态。这一演进使脑机接口不再仅限于识别神经状态,而是能够在采集—解码—反馈—调控的循环中实现持续优化,为功能恢复、康复训练及神经调控等应用提供系统化技术基础,也对硬件稳定性、算法鲁棒性与系统工程能力提出更高要求。

05

资本动向:高壁垒侵入式技术路径更受青睐

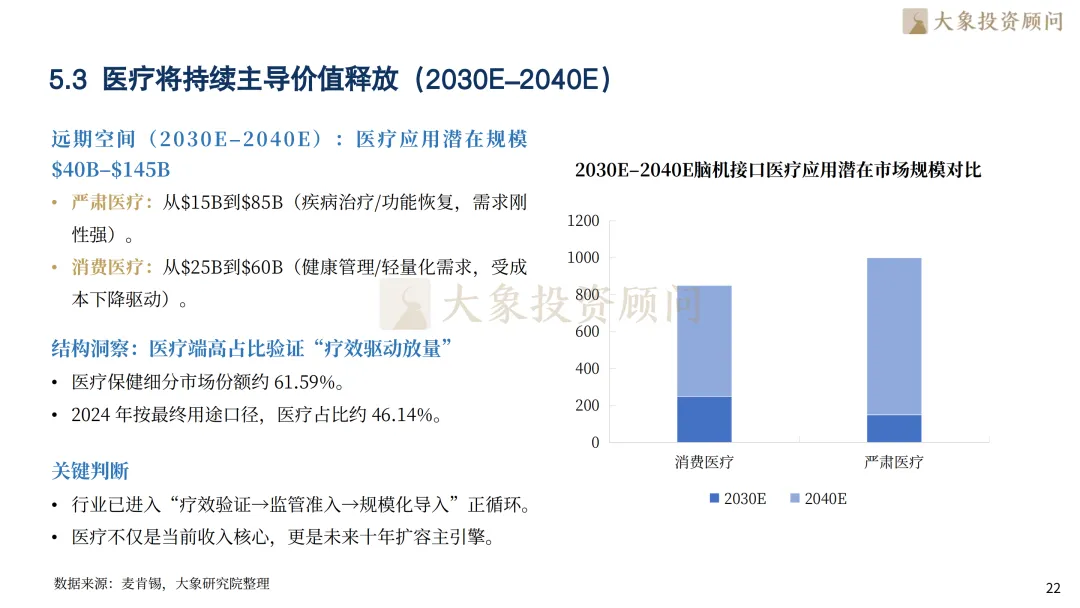

尽管非侵入式方案因门槛较低而呈现“百花齐放”态势,但资本市场的溢价权正向高壁垒、强医疗价值的路径集中。中国信通院数据显示,全球约84%的企业选择非侵入式方案,但仅占16%的侵入式企业却吸纳了约53%资金。这说明资本更倾向于布局能解决重症治疗难题的硬科技路线,高风险伴随着显著的估值溢价。麦肯锡测算显示,在医疗应用领域,脑机接口市场规模有望于2030年达到约400亿美元,并在2040年进一步扩张至约1,450亿美元。其中以中枢神经系统疾病治疗、功能恢复为代表的严肃医疗是核心引擎,具备高价值、强支付、刚性需求的特性。

06

全球脑机接口参与者图谱:海外“硬核突围”与国内“场景闭环”的差异化竞争

在脑机接口由科研验证阶段迈向工程化与临床应用并行阶段的过程中,行业关注重点正在从“技术是否可行”转向“系统能否长期稳定运行、具备工程化交付能力并融入实际应用体系”;在此过程中,海外企业多围绕侵入式或微创脑机接口推进高带宽与系统集成能力建设,探索严肃医疗场景的技术上限,而国内企业则更侧重于非侵入或低侵入路径,在康复、评估与训练等明确需求场景中加快产品化落地,逐步形成差异化并行的发展格局。

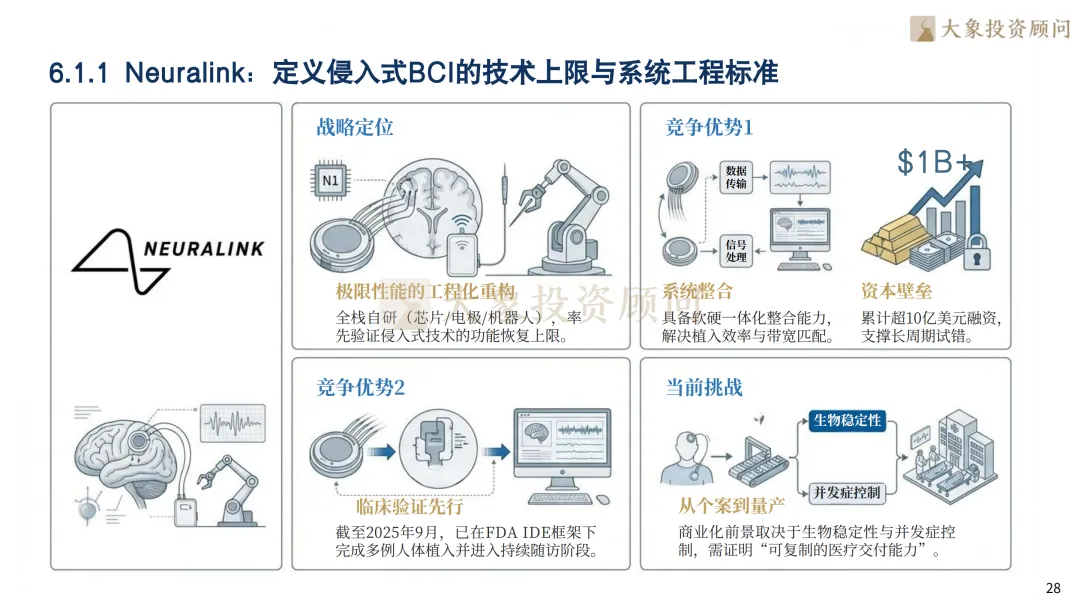

海外方面,Neuralink围绕侵入式高带宽路线,持续强化植入方式、芯片集成与系统工程能力,推动脑机接口由科研原型迈向受监管的临床验证体系;Synchron则采用血管内(Stentrode)技术路径,在降低手术侵袭性的同时,优先验证脑机接口在长期植入与基础沟通场景下的医疗可行性。

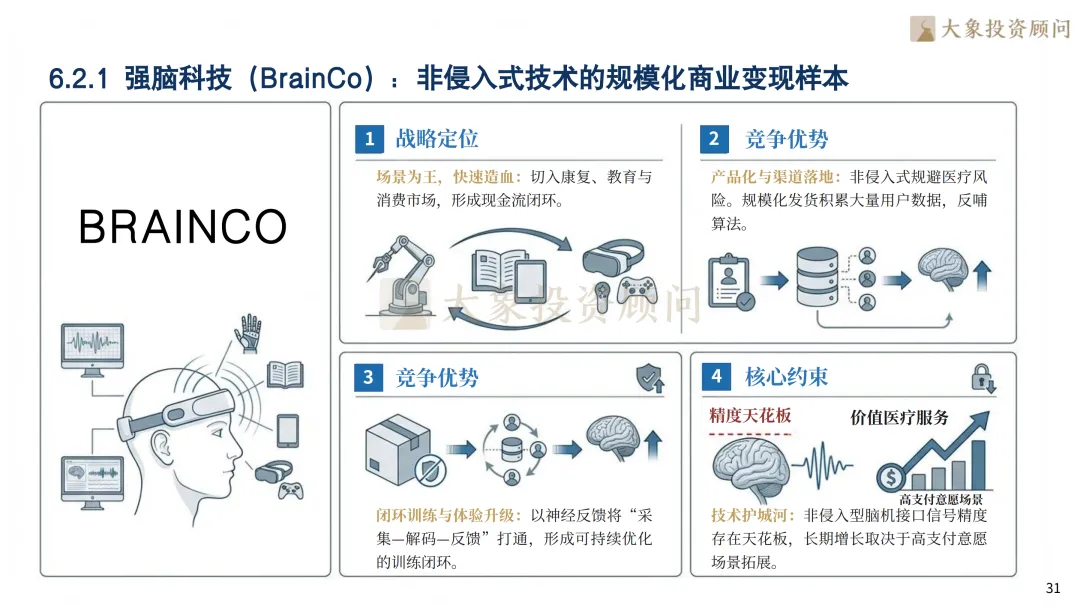

国内企业更多从明确应用场景出发推进产品化进程。以强脑科技为代表的企业,聚焦非侵入式脑机接口,在康复与训练等场景中构建“信号采集—解码—反馈”的系统方案,通过持续的产品迭代与应用积累,探索可复制的商业化推进路径。

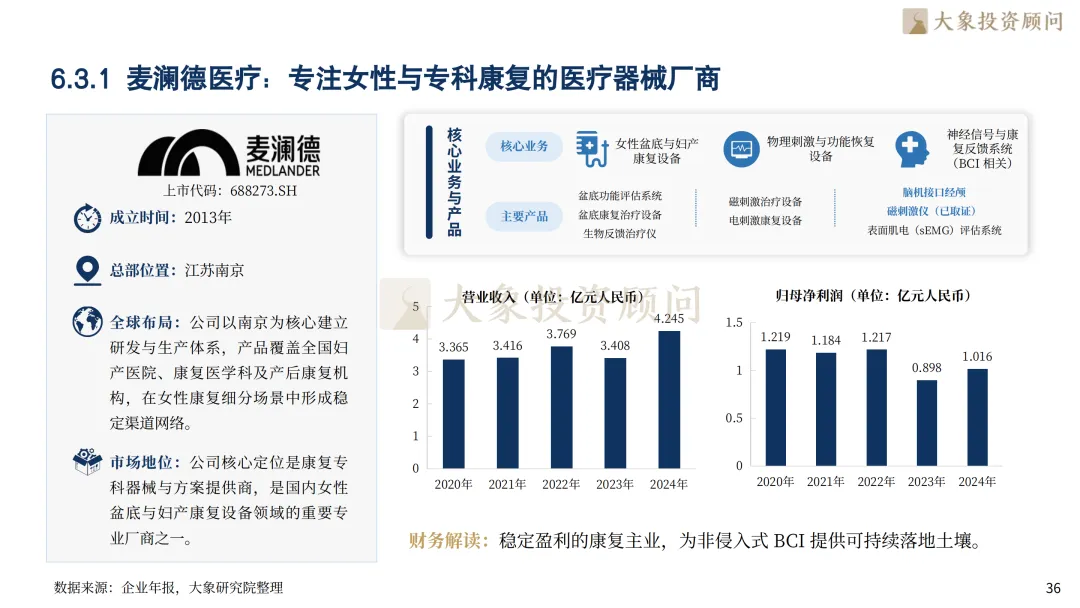

与此同时,资本市场相关上市公司亦开始加快布局,麦澜德、翔宇医疗、诚益通及心玮医疗等企业依托各自成熟的医疗工程与器械业务基础,将神经相关技术逐步嵌入既有产品与临床体系,其中翔宇医疗强调神经调控技术与康复产品矩阵的协同应用,麦澜德则在磁、电刺激等已取证领域展现出较强的工程转化能力。

▽向下滑动查看更多

1. 脑机接口行业概述

上探脑机接口的前沿疆域,下接临床转化与商业落地的现实土壤,大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野解锁发展新局 ——脑机接口,开启未来无限可能,我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信