【精选研报·赋能成长】今日精选报告48篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

一杯咖啡,照见一个时代的裂变

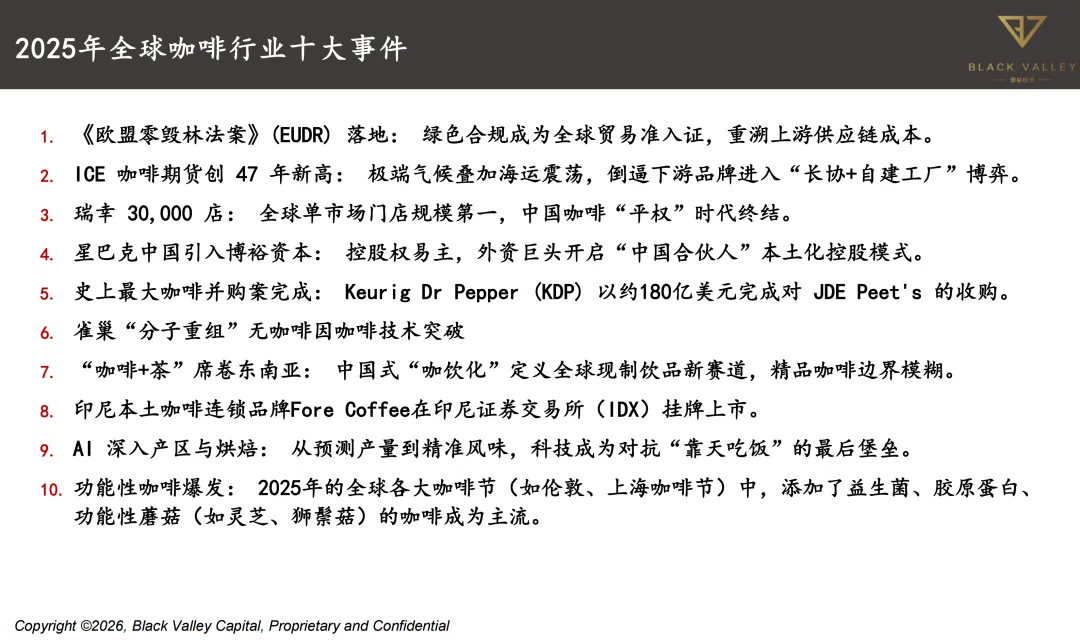

2025年,中国咖啡市场交出了一份令全球产业界侧目的答卷:现磨咖啡门店总数突破21.5万家,年复合增长率超35%;头部品牌瑞幸单年新增门店近8,000家,总规模突破30,000家;跨界玩家以日均新增超百个咖啡触点的速度,将这一品类嵌入能源、政务、餐饮、零售等非传统场景。

这些数字背后,隐藏着一个更深层的产业逻辑转变:中国咖啡消费的爆发,并非源于文化认同或生活方式演进,而是一场由“渠道效率+供应链韧性+资本杠杆”共同驱动的结构性重构。它跳过了西方市场长达数十年的“第三空间”培育期,直接进入以“功能化、高频化、去品牌化”为特征的工业化普及阶段。

对行业参与者而言,这意味着旧有的竞争范式正在失效——风味、调性、门店设计等传统要素的重要性正在被“单店模型ROI”、“生豆成本锁定能力”、“跨业态流量转化效率”等硬指标所取代。当加油站、邮政网点、快餐连锁都能以低于10元的价格提供标准化美式,咖啡的本质已从“体验型商品”蜕变为“基础设施型快消品”。

《2025中国咖啡产业报告》的价值,正在于穿透表层繁荣,揭示这场重构背后的底层逻辑:谁掌控了终端触点密度,谁就掌握了定价权;谁构建了垂直一体化的供应链护城河,谁就能在价格战中活到最后;而真正的终局赢家,或许根本不是我们今天所定义的“咖啡品牌”。

一、巨头诞生:瑞幸破3万店,“平权时代”终结

2025年,一个足以载入全球零售史册的数字诞生:瑞幸咖啡门店总数突破30,000家,不仅稳坐中国第一,更成为全球单一市场门店规模最大的咖啡连锁品牌,远超星巴克在中国的7,000余家门店。

这不仅是规模的胜利,更是模式的胜利。瑞幸以“小店模型+数字化运营+高频补贴”重构了咖啡的商业逻辑,将一杯高品质现磨咖啡的价格锚定在15元区间,成功撕掉了咖啡“奢侈消费品”的标签,让数亿从未接触过现磨咖啡的消费者第一次尝到了“咖啡自由”的滋味。

然而,《报告》指出,随着瑞幸完成“平权使命”,整个行业也正式告别了增量红利期,迈入存量博弈的“混战时代”。截至2025年底,全国咖啡门店总数已达21.5万家,一年净增超4万家;连锁化率从46%跃升至53%,CR5(前五大品牌市占率)持续提升。这意味着,市场教育已完成,用户习惯已养成,接下来的每一分增长,都必须从对手碗里抢。

价格战、效率战、供应链战、人才战——一场全方位的“绞杀战”已然开启。

二、战场转移:从“豆子”到“入口”,跨界玩家降维打击

如果说上半场是专业咖啡品牌的内卷,那么下半场,则是非专业玩家的跨界降维打击。

《报告》中最具前瞻性的判断之一便是:“未来竞争的核心,不再是‘豆子’的风味竞赛,而是‘渠道入口’和‘品牌渗透深度’的终极博弈。”

这些跨界玩家往往不追求咖啡本身的高毛利,而是将其作为高频触点、流量转化器或品牌叙事工具。他们凭借成熟的线下网络、庞大的用户基数和极低的边际成本,对传统咖啡品牌形成“降维打击”——你还在为选址发愁,人家早已在你家门口开了十年店。

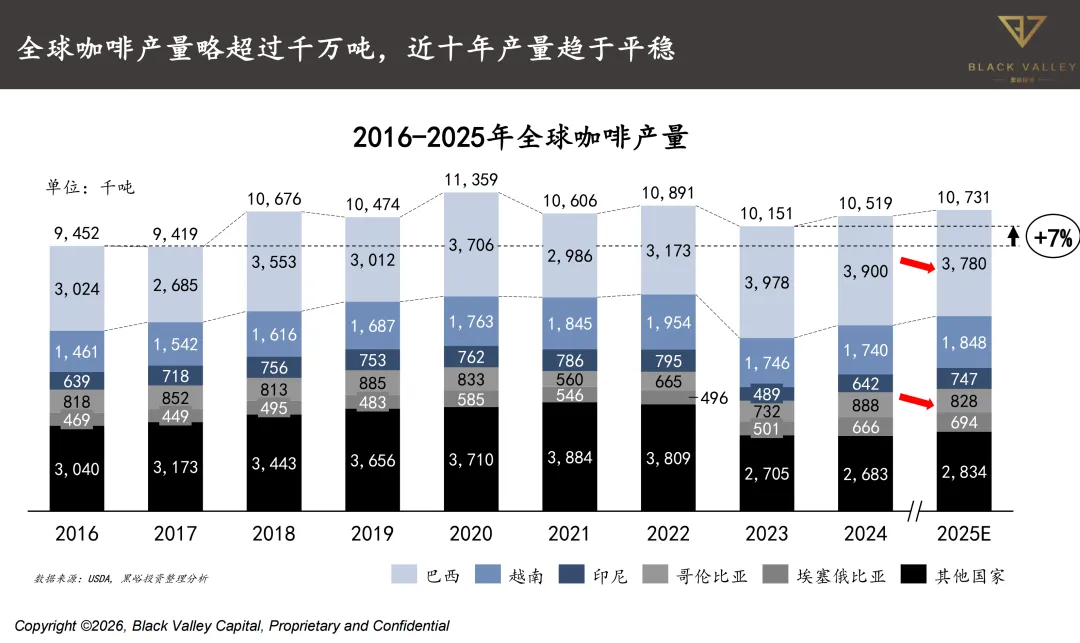

三、上游巨变:ICE期货创47年新高,倒逼品牌自建护城河

终端硝烟弥漫,上游早已风起云涌。2025年,ICE阿拉比卡咖啡期货价格一度突破430美分/磅,创下1978年以来的历史新高。极端气候频发、海运成本波动、巴西与越南主产区减产,叠加欧盟《零毁林法案》带来的绿色合规成本,共同推高了原材料价格。

面对如此不确定的上游环境,头部品牌的选择惊人一致:垂直一体化,自建工厂,掌控核心供应链。

这场“长协采购+自建工厂+产区直控”的组合拳,本质上是一场供应链主权的争夺战。对于中小品牌而言,这道由资本、规模与技术筑起的护城河,几乎无法逾越——你还在为一杯豆子的价格波动焦虑,巨头们早已把命运握在自己手中。

四、未来已来:三大趋势,定义下一个五年

站在2026年初回望过去五年的狂飙突进,《报告》为我们勾勒出中国咖啡市场的未来轮廓:

结语:站在产业分水岭,重新定义“咖啡公司”的边界

回望过去五年,中国咖啡市场的演进路径,本质上是一场以效率为矛、以规模为盾、以场景为战场的产业军备竞赛。它彻底打破了“咖啡=饮品品牌”的传统认知,迫使所有参与者重新思考自身在价值链中的定位:

展望未来,中国咖啡产业的终局,很可能不是一个或几个“咖啡巨头”的胜利,而是一个多边生态系统的胜出——在这个系统中,咖啡只是载体,效率才是内核,而最终定义行业规则的,将是那些能够打通“豆子—工厂—终端—数据”全链路,并实现跨业态协同的企业。

因此,与其问“谁会成为中国的星巴克”,不如问:“在咖啡成为国民级基础设施之后,下一个能借势崛起的平台型组织会是谁?”

答案,或许不在咖啡杯里,而在整个新消费生态的重构之中。

【报告下载】