2025年,重点城市住房租赁市场在保租房大规模入市的推动下,正经历结构性调整。上海、北京、深圳、杭州、成都五城因供应结构、需求基础、政策导向的差异,呈现出截然不同的市场图景——有的租金稳中有涨,有的持续下探,有的出租率突破95%,有的竞争承压引发“价格战”。

租金结构性下滑,出租率波动维稳

未来城市供给逐步收缩,租金及出租率或逐步稳定运行

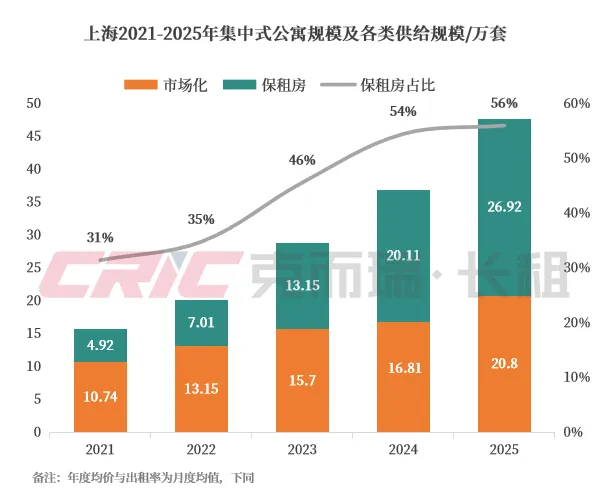

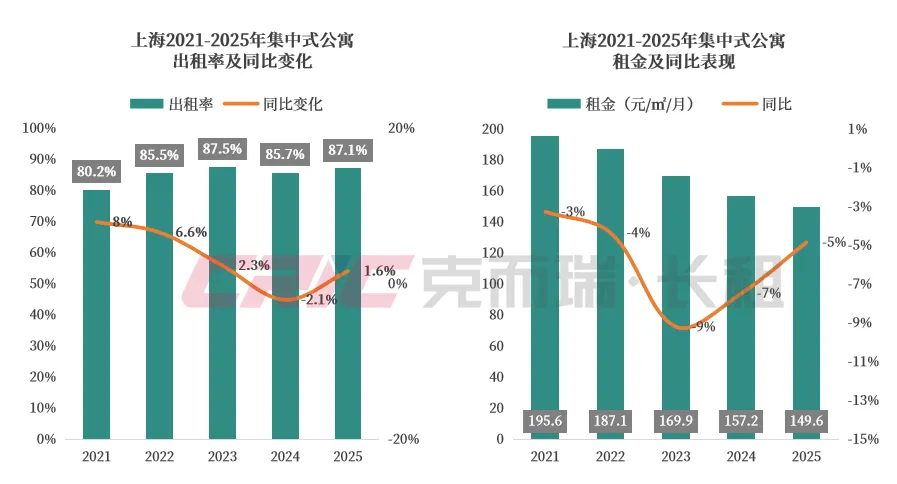

2021年以来,上海城市保租房入市提速,年度平均供应约7万套,带动整体规模走高,截止2025年末保租房占比达55%,主导市场趋势明显。然而,约八成保租房位于中环以外,核心区供应不足,导致城市出现供需错配。

受此影响,上海租金呈现“核心区稳、外围区跌”的结构性下滑趋势;近两年城市租金降幅持续收窄,预计租金基本探底,未来平稳运行为主。出租率方面表现稳健,近四年出租率保持在85%-88%区间波动,2025年出租率87.1%,同比提升约1.6%,城市租赁需求旺盛,支撑出租率趋稳运行。

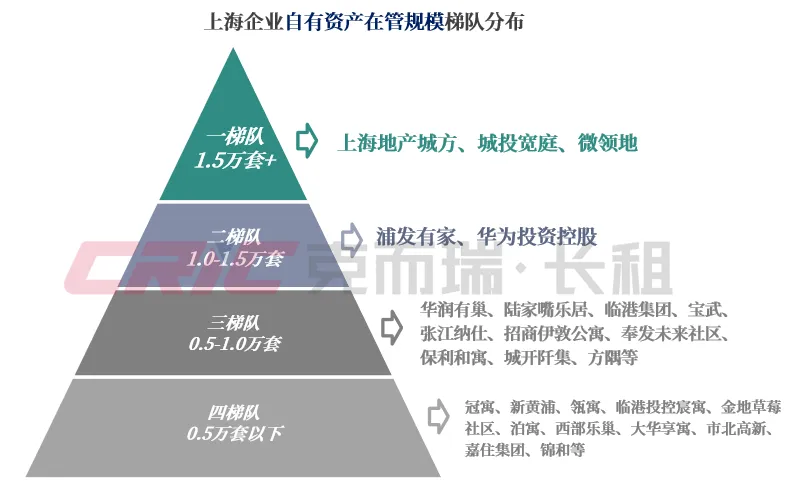

企业格局上,地方国企品牌占据城市住房租赁市场主导。截止2025年底,上海住房租赁行业企业自有资产在管规模TOP50合计在管超25万套,较去年同期增加超6.3万套,目前上海企业自有资产规模形成了明显的头部聚集效应;从梯队分布来看,前30名企业中将近半数为地方国企平台品牌,其中TOP5企业中有3家为地方国企品牌,除此以外为微领地及华为投资控股。

目前企业自有资产项目陆续入市,这些项目多为前序企业拿R4地新建项目,未来随着涉租土地供应的缺失以及项目集中建设周期的结束,企业自有资产项目的规模拓展速度将持续放缓,转而向存量资产盘活与开发运营方向发展。

第一梯队和第二梯队品牌共5个,目前自有资产在管规模均超1万间(套),其中城方、城投宽庭及浦发有家均为地方平台公司品牌,另外涉及资管系企业微领地及华为投资控股;其中微领地为由轻转重的老牌资管系运营商,目前已入市5个重资产持有的保租房项目,且各项目均为超1700套房源的大型租赁社区;此外华为投资控股得益于青浦区两个超大体量R4地新建项目,在企业自有资产在管规模排名中迅速攀升,目前企业部分房源已入市运营。

第三和第四梯队中,主要聚集头部房地产企业品牌以及上海地方国企平台品牌,其中涉及张江纳仕、临港集团、奉发未来社区、临港投控宸寓、市北高新、嘉住集团等上海区属或片区的平台品牌,主要承担自身所处片区的住房租赁项目建设运营等工作;房企系品牌项目分布广泛,其中涉及R4地新建(如华润、瓴寓等)、商品房自持及配建(如保利、大华等)。

城市供需平衡,量稳价微涨

未来新建项目持续入市,城市租金或企稳运行为主

北京市场整体呈现供需平衡状态。近年来,城市年均新增供应约1-1.5万间水平,市场趋于供需平衡态势。截止2025年底,北京集中式公寓规模13.5万套,其中保租房约4.7万套,占比仅35%,城市市场化项目仍主导市场供给,给予了市场更多发展和定价自由度。

北京供需平衡市场表现健康,2023年来出租率持续保持在88%-89%水平趋稳波动运行;租金亦呈持续上涨态势,截止2025年,租金坪效为188.9元/㎡/月,同比增长1%,增速有所放缓,主因城市保租房项目持续入市,预计后续城市租金企稳运行为主。

保租房市占近半数,租金同比小幅下降1%

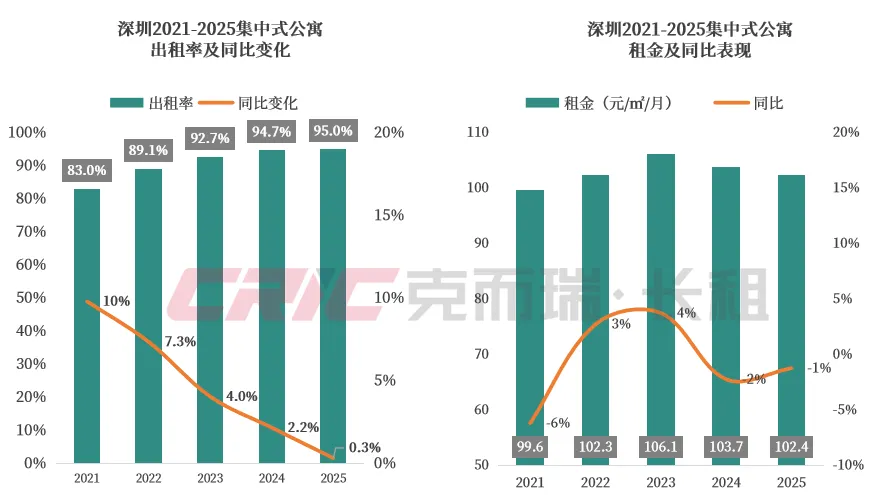

租赁需求旺盛支撑城市出租率攀升至95%高位水平

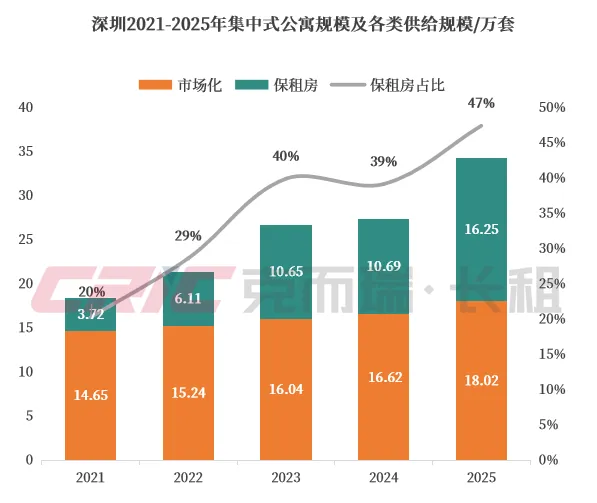

深圳作为外来人口密集的城市,庞大的租赁需求成为市场最强支撑。截止2025年底,深圳累计供应集中式公寓规模34.3万套,保租房市占提升至47%,较去年提升约8个百分点,城市形成“保障+市场”供应格局。

流动人口数量庞大,旺盛的租赁需求直接推动整体出租率持续走高,2025年底达95.0%高峰水平。租金方面则呈现小幅波动特征,2024年租金坪效为102.4元/㎡/月,同比小幅下降1%,主因城市租赁市场受季节因素影响较大,“年后租房潮”、“年前退租换房潮”接连发生,使得年度租金结构性波动调整,但因市场有量有价,未来整体或仍平稳运行为主。

规模领跑二线城市,低价保租房项目提速入市

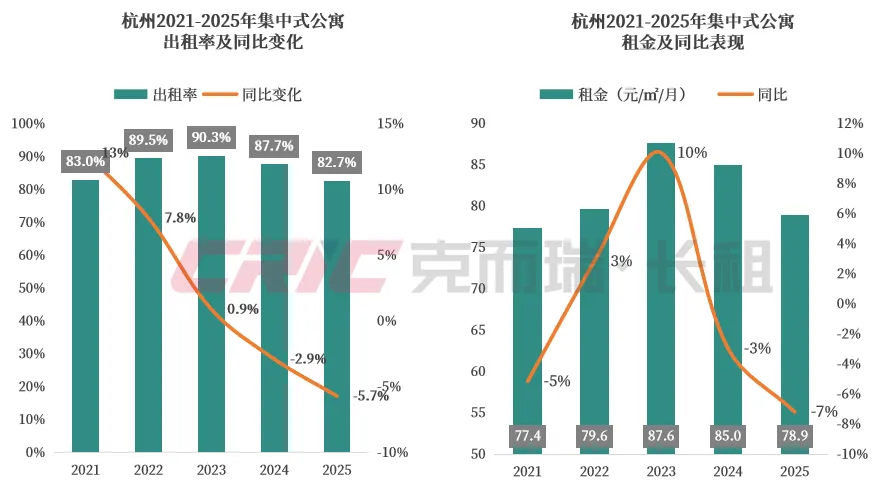

出租率及租金持续下探,或未见底

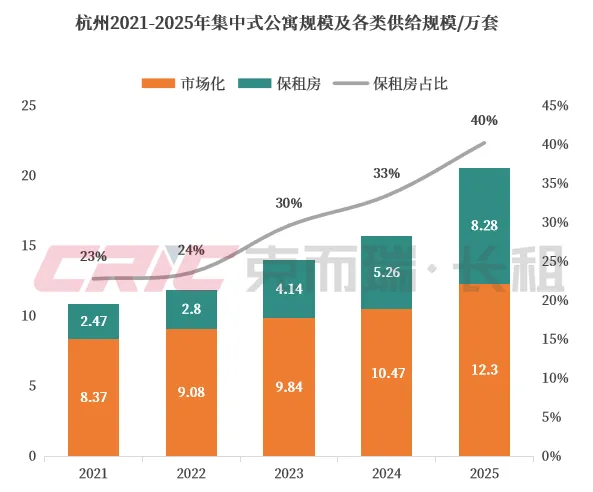

杭州是二线城市长租公寓市场的“规模先锋”。2025年,杭州保租房项目加速规模化入市,单年度供应超3万套,带动城市集中式公寓累计供应规模超20万间,同比增长23%,目前保租房与市场化占比比值6:4,其中保租房市占同比上涨7%。

杭州政策指导下蓝领公寓市占约18%,加之人才租赁专项用地等政策要求定价为市场化租金7折的保租房项目加速入市,直接影响城市整体租金及出租率持续下滑,一方面因城市供应结构因素导致,另一方面为新建型项目区位、交通等配套较弱,导致项目爬坡期较长等。同时,截至目前杭州仍有大量新建型人才专项租赁用地项目处在建阶段,未来新建类项目供应规模仍较高,城市租金及出租率或持续承压。

按需供应策略下出租率高位运行

租金同比结构性下滑,预计未来维稳过渡为主

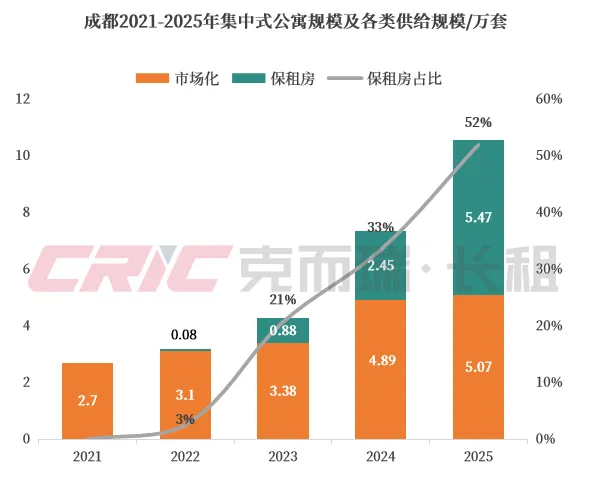

截止2025年底,成都集中式公寓累计供应规模超10万套,其中保租房规模约5.47万套,市占达52%,同比提升约19个百分点;据不完全统计,城市已有超16个地方国企平台品牌积极入局,推出多个自主运营保租房项目,开业规模超4.4万套。

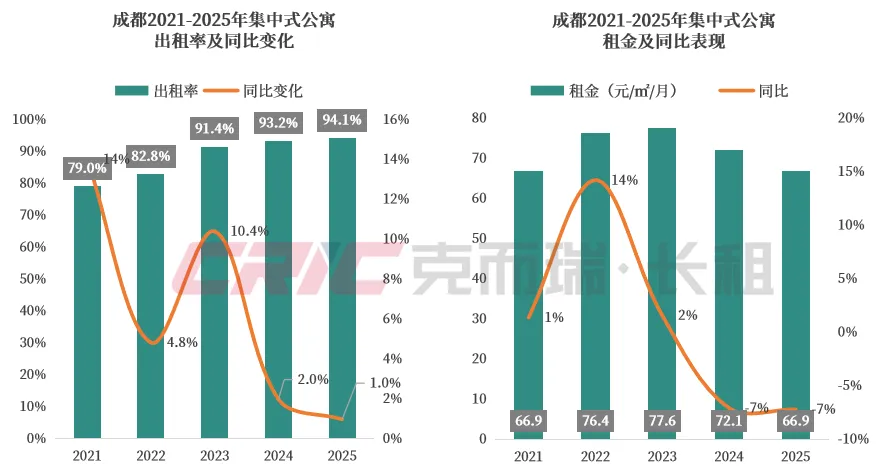

城市保租房按需供应,合理满足市场需求,推动城市年度出租率提升至94.1%的高位水平。租金坪效方面,成都政策要求保租房租金严格按照成都市季度发布的租赁住房平均租金水平的9折进行定价,随着保租房市占持续提升,叠加大环境影响,居民消费水平下滑,租房预算收窄,导致城市整体租金呈下滑趋势,预计未来租金平稳过渡为主,短期基本无上涨空间。

小结

2025年五大城市的长租公寓市场,呈现“保租房占比定方向,需求基础定韧性”的鲜明特征:上海、成都、深圳保租房占比近半数,市场受政策导向影响更深;北京保租房占比35%,市场化主导下供需平衡;杭州则因保租房集中入市+配套短板,陷入竞争红海。

保租房仍是未来核心增量,地方国企主导头部格局,存量资产运营将成为企业新的竞争赛道。2026年,长租公寓市场的分化仍将持续,而精准把握城市特性与政策导向,将是穿越市场周期的关键。

(文章内容仅为作者个人观点,不代表所在企业观点)

↑扫码进微店↑

白皮书、月报购买

业务咨询

定制报告、系统试用等:

177-4972-3080(微信同)

185-2317-5062(微信同)

媒体/转载/进行业群

后台私信