重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

❖深耕汽车饰件二十余载,产品丰富,绑定核心客户。公司成立于2001年4月28日,目前国内拥有26家分子公司,海外5家分子公司,1个省级技术中心,1个通过国家CNAS认证的实验中心,公司的汽车饰件总成产品主要包括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等。公司与一汽解放、北汽福田、陕西重汽、中国重汽、东风汽车等国内前五大中、重型卡车企业,以及吉利汽车、奇瑞汽车、上海汽车、江铃福特、一汽大众、上海大众、广汽集团、比亚迪、长城汽车、长安福特、蔚来汽车、理想汽车等企业均建立了良好的合作关系。

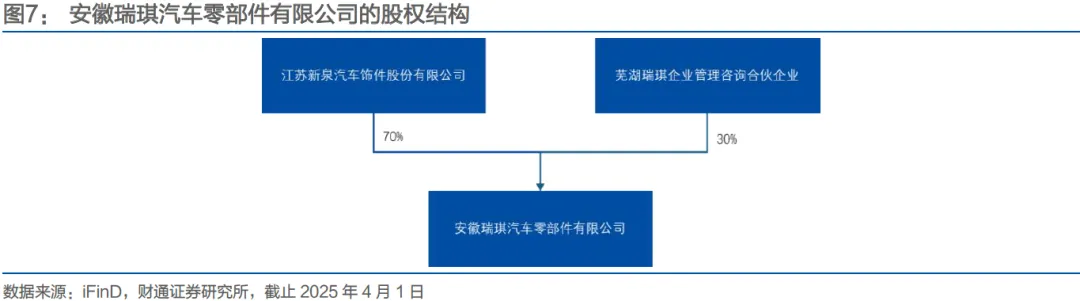

❖汽车饰件业务稳健发展,开拓座椅板块。在汽车仪表板总成领域,公司能够自主深入发掘国内汽车消费者对于仪表板外观、性能、功能方面的差异化需求,参与整车企业新款车型仪表板总成的设计与开发。公司扩展向商用车客户提供的产品品类,深耕自主品牌乘用车客户,积极拓展中高端外资和合资品牌客户,获得了部分新车型项目仪表板、副仪表板、保险杠等重点产品的定点开发和制造。2025年4月1日公司收购安徽瑞琪汽车零部件有限公司70%股权,并于2025年4月1日办理完成变更登记手续,安徽瑞琪主营汽车座椅的研发、制造和销售。

❖切入机器人赛道,打开成长空间。2025年12月11日公司发布公告,常州新泉智能机器人有限公司已经完成注册并于2025年12月9日成立,注册资本10,000万元,由公司以自有资金出资。常州新泉智能机器人有限公司的经营范围包括智能机器人相关部件产品的研发、设计、制造和销售,标志着公司正式切入机器人赛道。

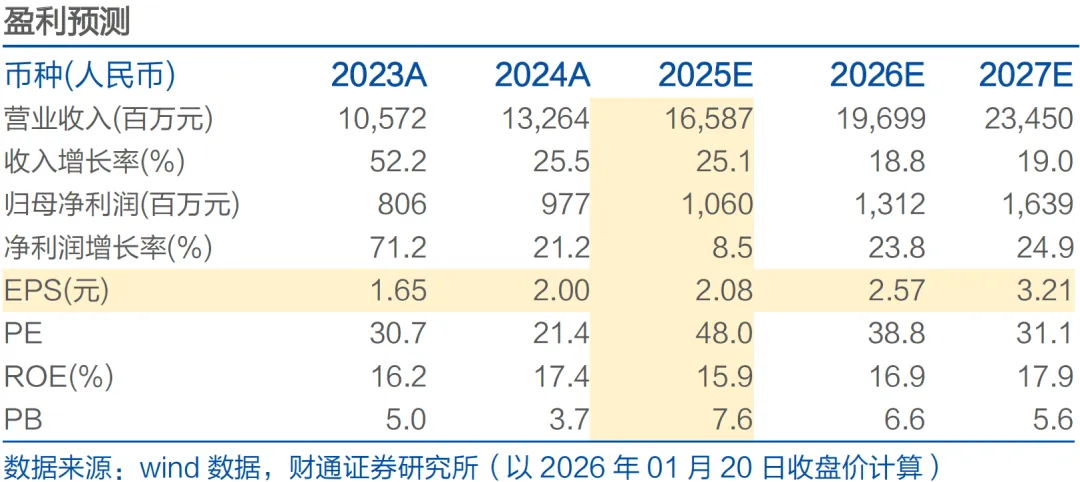

❖投资建议:我们预计公司2025-2027年有望实现营业收入分别为165.87/196.99/234.50亿元,实现归母净利润10.60/13.12/16.39亿元。对应PE分别为48.0/38.8/31.1倍,首次覆盖,给予“买入”评级。

1深耕汽车饰件赛道,推进全球化战略

1.1深耕汽车饰件二十余载,产品丰富,绑定核心客户

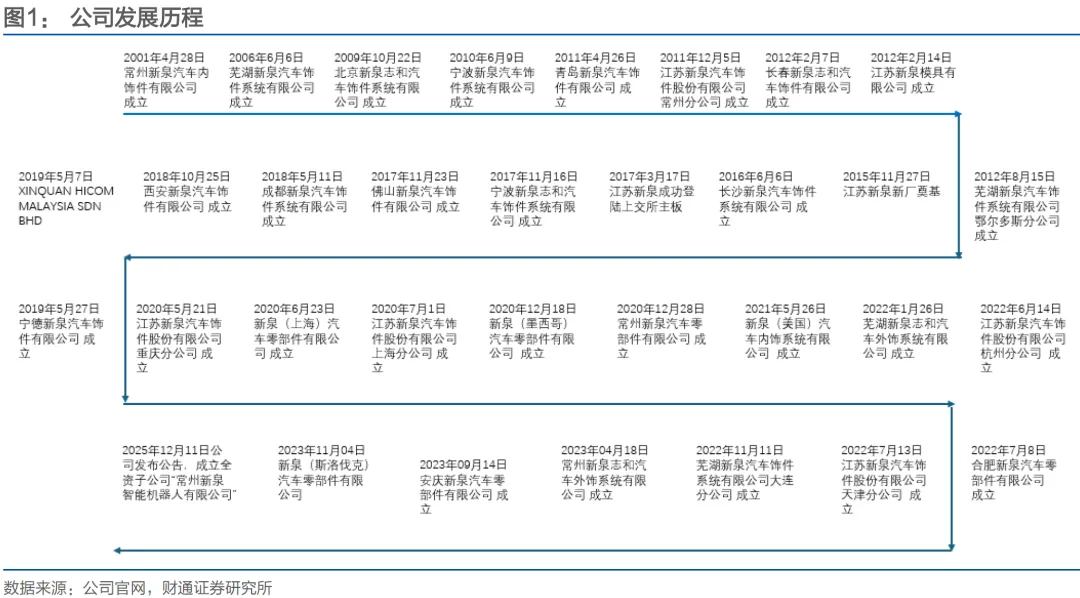

公司成立于2001年4月28日,目前国内拥有26家分子公司,海外5家分子公司,1个省级技术中心,1个通过国家CNAS认证的实验中心,全国百家优秀汽车零部件供应商之一,国内领先的汽车饰件整体解决方案提供商,通过“造型设计、同步开发、模具管控、产品总成制造、准时交付”等研发和服务的专业能力,为汽车制造商提供汽车饰件总成产品,主要包括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等。公司与一汽解放、北汽福田、陕西重汽、中国重汽、东风汽车等国内前五大中、重型卡车企业,以及吉利汽车、奇瑞汽车、上海汽车、江铃福特、一汽大众、上海大众、广汽集团、比亚迪、长城汽车、长安福特、蔚来汽车、理想汽车等企业均建立了良好的合作关系。

随着客户资源的逐步积累及工艺技术的日益成熟,公司开始积极进行战略布局,以长三角地区、京津地区、华中地区、华南地区、西南地区汽车产业集群为市场基础,结合现有客户生产区域布局,在常州、丹阳、芜湖、宁波、北京、青岛、长春、鄂尔多斯、长沙、佛山、成都、宁德、重庆、西安、上海、杭州、合肥、天津、大连、安庆等 20 个城市设立了生产制造基地,大幅提高了产品供应效率,提升产品准时交付能力,并有效降低产品运输成本。为了加强公司对行业前沿技术的研究、巩固公司行业技术领先地位,公司设立上海研发中心,以强化公司技术创新能力,进一步提升公司核心竞争力。此外,为把握汽车产业国际领域内的发展趋势、满足客户需求,公司已在马来西亚、墨西哥、斯洛伐克投资设立公司并建立生产基地,并在美国、德国设立子公司,培育东南亚、北美和欧洲市场并推动公司业务辐射至全球。

1.2公司收入端保持稳健增长

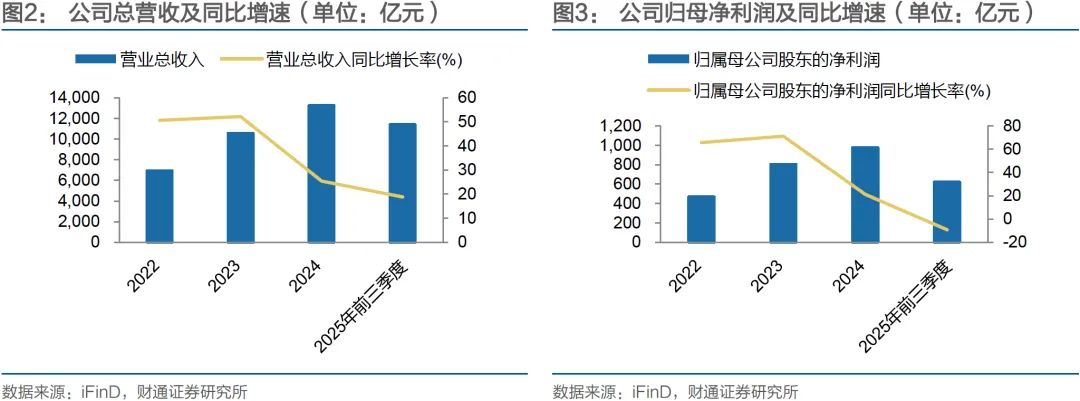

近年来公司总营收保持稳步增长,2025年前三季度实现总营收114.13亿元,同比增长18.83%。受毛利率下滑和加大研发投入的影响,2025年前三季度的归母净利润略有承压,实现归母净利润6.23亿元,同比下滑9.19%。

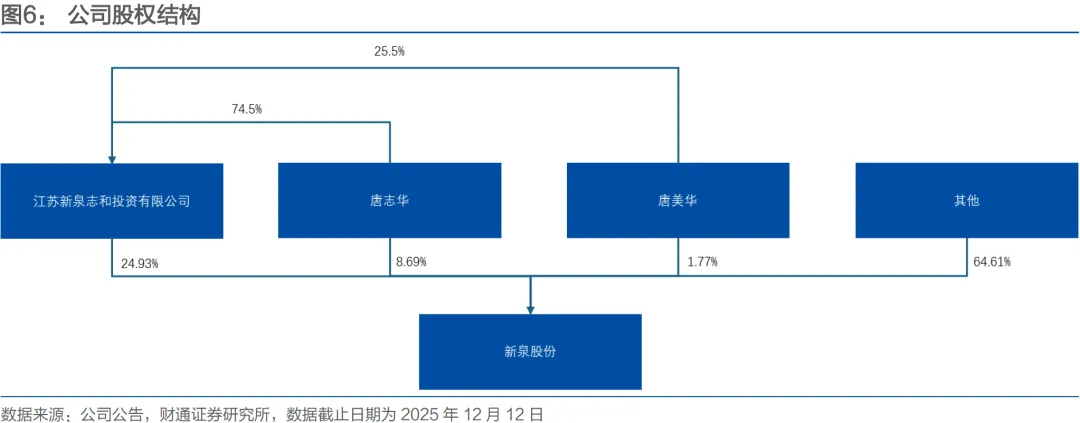

1.3 股权结构稳固,实控人持股超35%

公司股权结构集中且稳定,公司实控人为唐志华先生,唐志华和唐美华以及江苏新泉志和投资有限公司为一致行动人。

1.4拟发行H股,推进全球化战略

根据公司2026年1月9日公告,公司为深入推进公司的全球化战略,加强与境外资本市场对接,公司拟于境外发行股份(H股)并在香港联合交易所有限公司主板上市。

发行规模:公司拟发行的H股股数不超过本次发行后公司总股本的15%(超额配售权行使前),并授权整体协调人行使不超过前述发行的H股股数15%的超额配售权,最终发行规模、发行比例由股东会授权董事会或董事会授权人士单独或共同代表公司根据法律规定、境内外监管机构批准或备案及市场情况确定,以公司根据与有关承销商分别签署的国际承销协议及香港承销协议发行完成后实际发行的H股数量为准。

募集资金用途:公司本次发行并上市所募集资金在扣除相关发行费用后将全部计划用于进一步拓展全球化业务、增加座椅产能、加大研发投入及补充营运资金等用途。

2 汽车饰件业务稳健发展,开拓座椅板块

2.1在汽车饰件领域持续拓展客户与产品品类

公司自成立以来始终专注于汽车饰件领域,在汽车仪表板总成领域,公司能够自主深入发掘国内汽车消费者对于仪表板外观、性能、功能方面的差异化需求,参与整车企业新款车型仪表板总成的设计与开发。公司努力开拓商用车客户,深耕自主品牌乘用车客户,积极拓展中高端外资和合资品牌客户,获得了部分新车型项目仪表板、副仪表板、保险杠等重点产品的定点开发和制造。

2.2公司大型产品和中型产品产能利用率较高

公司在大型产品(仪表板总成、顶柜总成、保险杠总成、挡泥板等)和中型产品(门板总成、立柱总成、后备门护板)方面产能利用率较高,需要通过新增产能来打开成长空间。

2.3积极发展汽车座椅业务,不断丰富和拓展产品品类

2025年4月1日公司收购安徽瑞琪汽车零部件有限公司70%股权,并于2025年4月1日办理完成变更登记手续。安徽瑞琪主营汽车座椅的研发、制造和销售。

3 切入人形机器人赛道,打开成长空间

3.1人形机器人行业快速发展,市场空间广阔

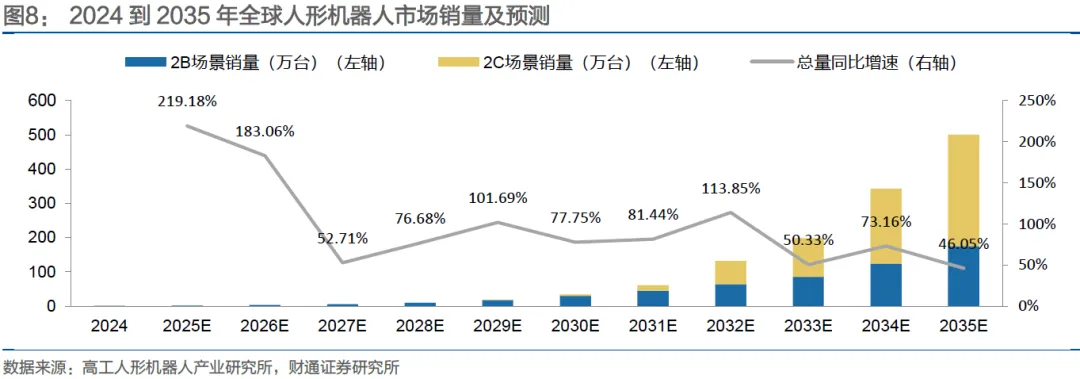

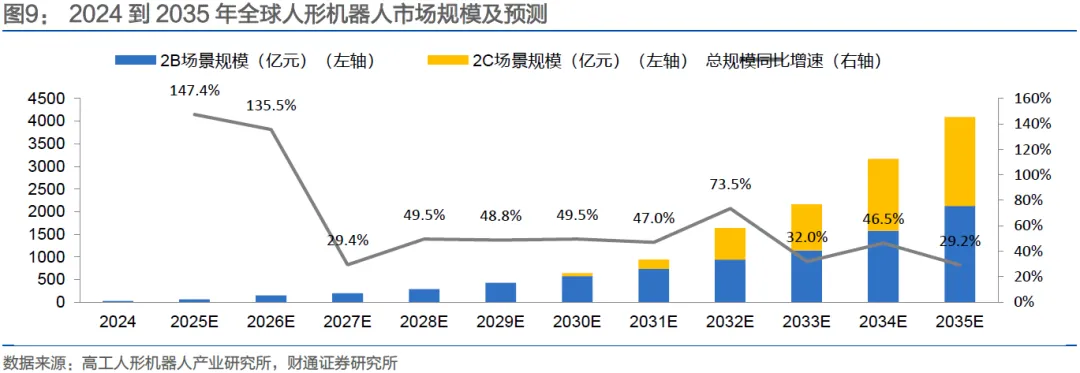

根据高工机器人产业研究所(GGll)预测,2025年全球人形机器人市场销量有望达到1.24万台,市场规模63.39亿元,到2030年全球人形机器人市场销量将接近34万台,市场规模将超过642.22亿元,到2035年全球人形机器人市场销量将超过500万台,市场规模将达到4091.07亿元。

3.2成立常州新泉智能机器人有限公司,切入人形机器人赛道

2025年12月11日公司发布公告,公司全资子公司“常州新泉智能机器人有限公司”已于2025年12月9日注册成立,注册资本10,000万元,由公司以自有资金出资。公司新设立的常州新泉智能机器人有限公司的经营范围包括智能机器人相关部件产品的研发、设计、制造和销售等。公司切入人形机器人赛道。

4 盈利预测与估值分析

4.1业务拆分与盈利预测

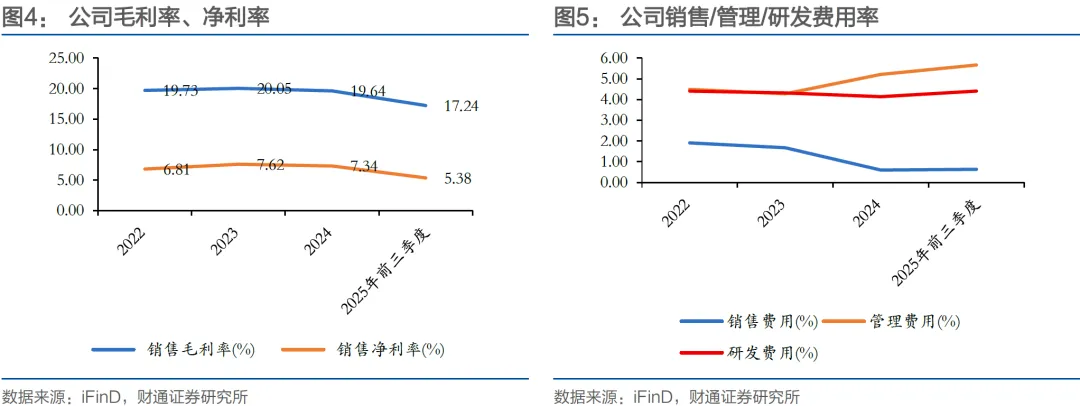

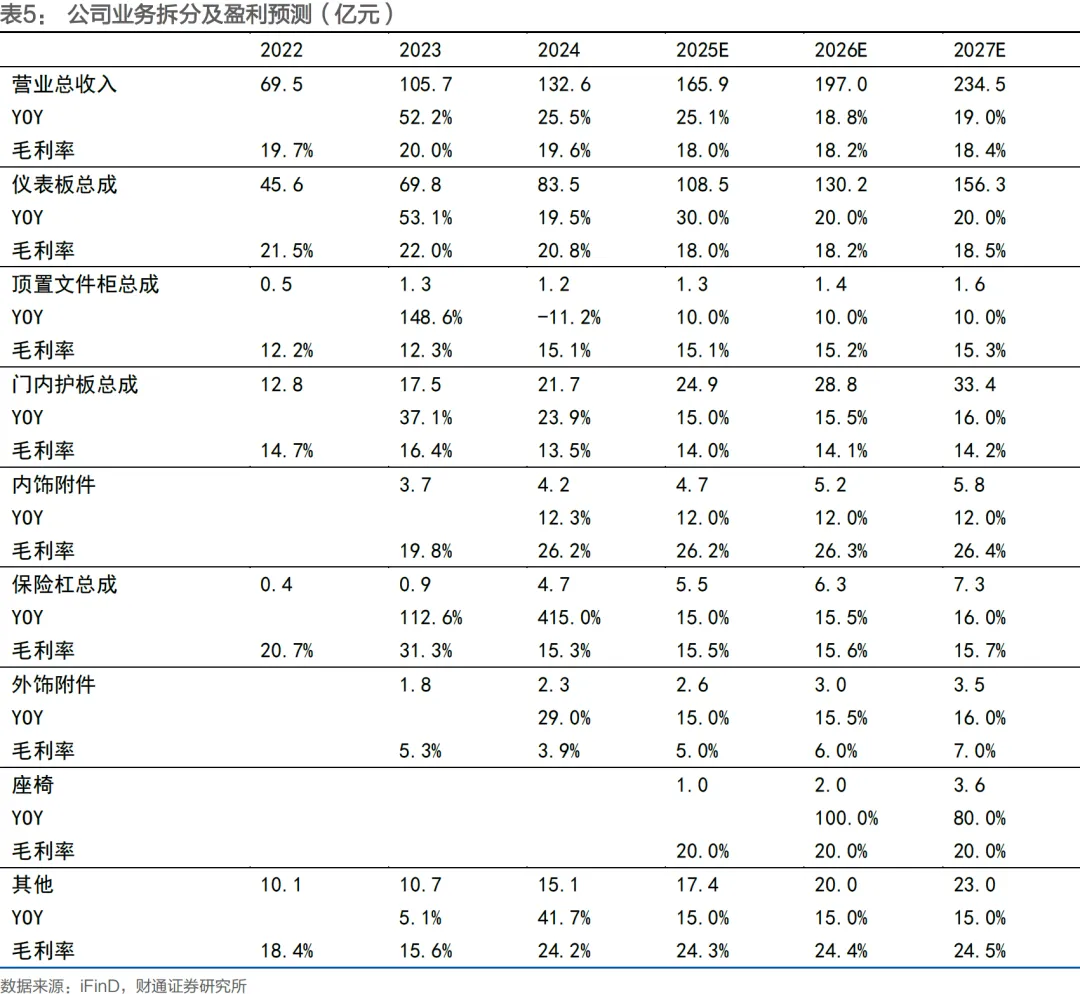

我们认为受益于1)公司饰件业务的稳健增长;2)公司汽车座椅业务的逐步放量,我们预计2025-2027年公司总收入分别为165.9/197.0/234.5亿元,同比分别增长25.1%/18.8%/19.0%。毛利率方面,2025年受产品降价的影响,整体毛利率有所下滑,随着后续收入规模提升,规模效应有望带动毛利率企稳回升。我们预计2025-2027年毛利率分别为18.0%/18.2%/18.4%。

1)仪表板总成业务:我们预计公司仪表板总成业务2025-2027年分别实现营收108.5/130.2/156.3亿元,同比分别增长30.0%/20.0%/20.0%。我们预计公司仪表板总成业务的毛利率2025-2027年分别为18.0%/18.2%/18.5%。

2)顶置文件柜总成业务:我们预计公司顶置文件柜总成2025-2027年分别实现营收1.3/1.4/1.6亿元,同比分别增长10.0%/10.0%/10.0%。我们预计顶置文件柜总成业务的毛利率2025-2027年分别为15.1%/15.2%/15.3%。

3)门内护板总成业务:我们预计公司门内护板总成业务2025-2027年分别实现营收24.9/28.8/33.4亿元,同比分别增长15.0%/15.5%/16.0%。我们预计门内护板总成业务的毛利率2025-2027年分别为14.0%/14.1%/14.2%。

4)内饰附件业务:我们预计公司内饰附件业务2025-2027年分别实现营收4.7/5.2/5.8亿元,同比分别增长12.0%/12.0%/12.0%。我们预计内饰附件业务的毛利率2025-2027年分别为26.2%/26.3%/26.4%。

5)保险杠总成业务:我们预计公司保险杠总成业务2025-2027年分别实现营收5.5/6.3/7.3亿元,同比分别增长15.0%/15.5%/16.0%。我们预计保险杠总成业务的毛利率2025-2027年分别为15.5%/15.6%/15.7%。

6)外饰附件业务:我们预计公司外饰附件业务2025-2027年分别实现营收2.6/3.0/3.5亿元,同比分别增长15.0%/15.5%/16.0%。我们预计外饰附件业务的毛利率2025-2027年分别为5.0%/6.0%/7.0%。

7)座椅业务:我们预计公司座椅业务2025-2027年分别实现营收1.0/2.0/3.6亿元,2026年和2027年分别同比增长100.0%/80.0%。座椅业务的毛利率2025-2027年分别为20.0%/20.0%/20.0%。

8)其他业务:我们预计公司其他业务2025-2027年分别实现营收17.4/20.0/23.0亿元,同比分别增长15.0%/15.0%/15.0%。其他业务的毛利率2025-2027年分别为24.3%/24.4%/24.5%。

4.2 估值分析

公司业务主要为汽车饰件,后续有望拓展机器人产品,选择业务接近的拓普集团、常熟汽饰、继峰股份作为可比公司。根据可比公司的盈利预测,计算得到可比公司2025-2027年PE的平均值分别为28、20、16倍。

考虑到公司传统主业仍维持稳定增长,且公司完成布局机器人产业,有望为公司未来提供重要增量。首次覆盖,给予“买入”评级。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《汽车饰件龙头,积极布局机器人业务》

对外发布时间:2026年1月21日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师: 佘炜超

SAC 证书编号:S0160522080002

联系方式:shewc@ctsec.com

分析师: 孙瀚栋

SAC证书编号: S0160525070003

联系方式: sunhd@ctsec.com

分析师: 吴晓飞

SAC证书编号: S0160525090003

联系方式: wuxf01@ctsec.com

分析师: 李渤

SAC证书编号: S0160521050001

联系方式: libo@ctsec.com

信息披露

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

公司评级

以报告发布日后6个月内,证券相对于市场基准指数的涨跌幅为标准:

买入:相对同期相关证券市场代表性指数涨幅大于10%;

增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;

中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:相对同期相关证券市场代表性指数涨幅小于-5%;

无评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

行业评级

以报告发布日后6个月内,行业相对于市场基准指数的涨跌幅为标准:

看好:相对表现优于同期相关证券市场代表性指数;

中性:相对表现与同期相关证券市场代表性指数持平;

看淡:相对表现弱于同期相关证券市场代表性指数。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

免责声明

本报告仅供财通证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

法律声明

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的研究报告,如需了解详细内容,请具体参见财通证券发布的完整版报告。本微信号推送的内容仅面向财通证券客户中的专业投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建设受限于难以设置访问权限,财通证券不会因您订阅本微信号的行为或者收到本微信号推送消息而视为我们的当然客户。

本微信号旨在及时分享研究成果,并不是我们的研究报告发布平台。所载资料与我们正式发布的报告相较存在延时转发的情况,并可能因报告发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行通知的义务,后续更新信息请以财通证券研究正式发布的研究报告为准。

在任何情况下本微信号所推送信息或所表述的意见并不构成对任何人的投资建议,投资者不应单纯依靠所接收我们推送的信息而取代自身的独立判断,必须充分了解各类投资风险,自主做出决策并自行承担投资风险。为避免投资者不当使用所载资料,提示应关注以下事项:(1)本微信号所载资料涉及的盈利预测、投资评级、目标价等,均是基于特定的假设条件、特定的评级标准、相对的市场基准指数而得出的中长期价值判断,不涉及对具体证券或金融工具在具体时点的判断。(2)本微信号所载资料涉及的数据或信息均来源皆被财通证券认为可靠,但财通证券不对前述数据或信息的准确性或完整性做出任何保证,报告内容亦仅供参考。(3)不同时期,财通证券可能会依据不同的假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或投资观点。

为控制投资风险,投资者应仔细阅读本资料所附的各项声明、信息披露事项及风险提示。由于上述所列风险提醒事项并未囊括不当使用本资料所涉的全部风险,投资者必要时应寻求专业投资顾问指导。

本微信号版权仅为财通证券股份公司所有,并保留一切法律权利。未经事先书面许可,任何机构和个人不得以任何形式翻版、转载和发表。