扫码加入星球,每天精选行业报告,成就不一样的自己

来源:每日经济新闻、益普标准

中国财富管理市场报告(2025)核心总结

一、市场整体态势

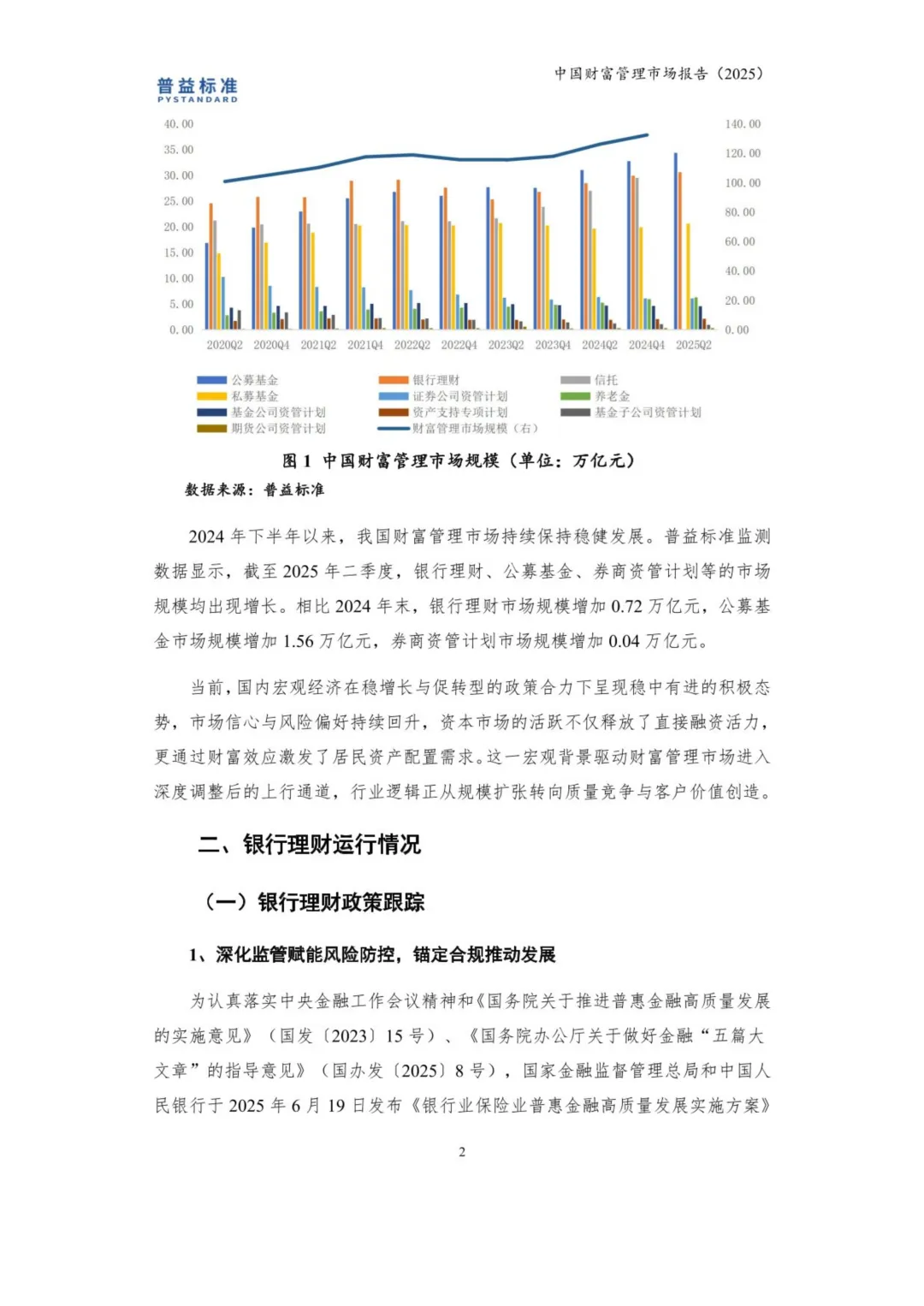

规模稳步扩张:2024 年末市场规模达 132.45 万亿元,2025 年二季度银行理财、公募基金等核心业态规模持续增长,展现强恢复韧性。 需求深度变革:从单一资产增值转向财富保全、跨代传承、养老等多元化、定制化场景服务,投资者风险收益认知日趋成熟。 政策强力支撑:2024 年《关于推动中长期资金入市的指导意见》等政策落地,“一行一局一会” 协同出台政策工具,推动行业从 “规模导向” 向 “价值导向” 转型。

二、核心子市场运行

(一)银行理财

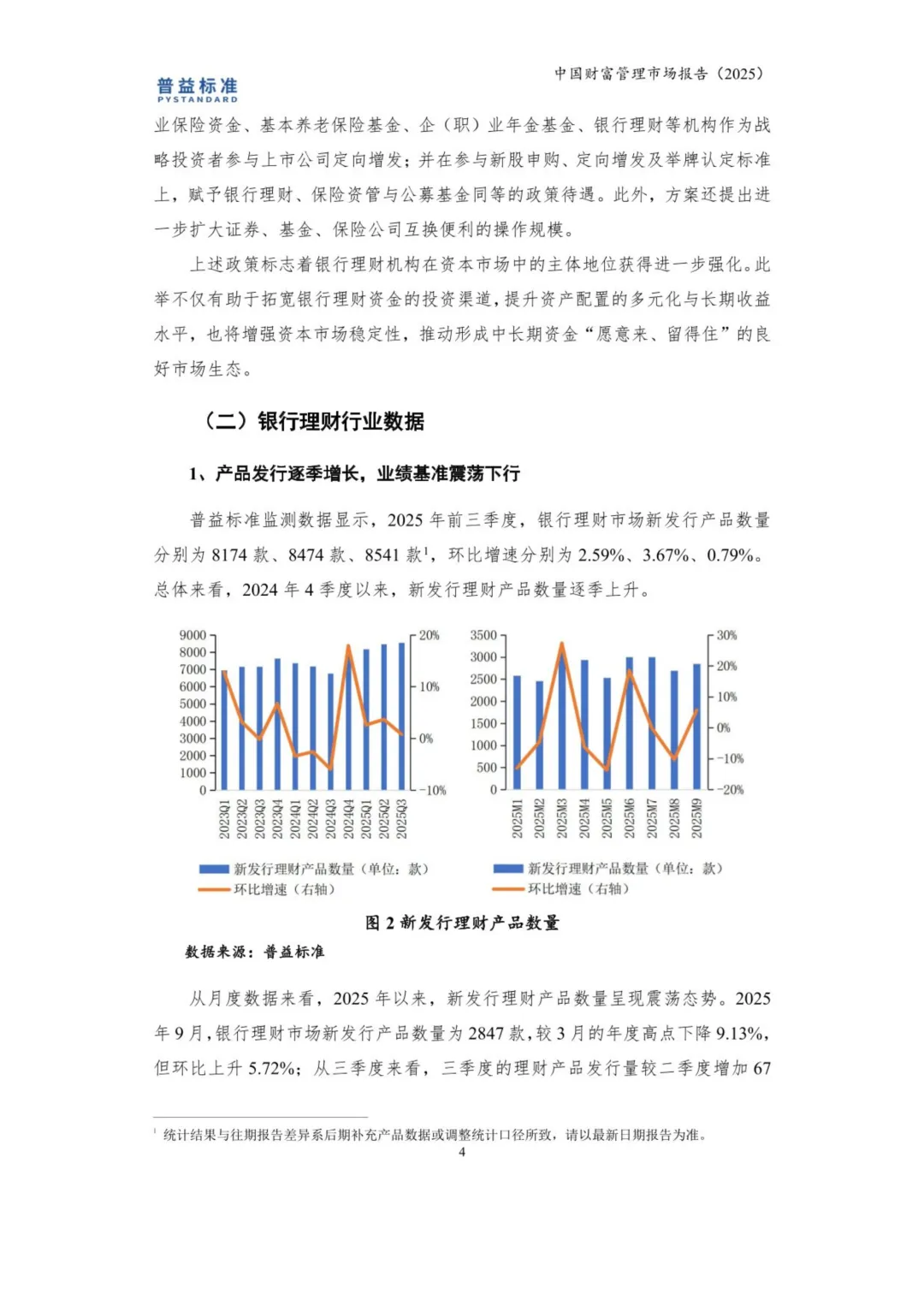

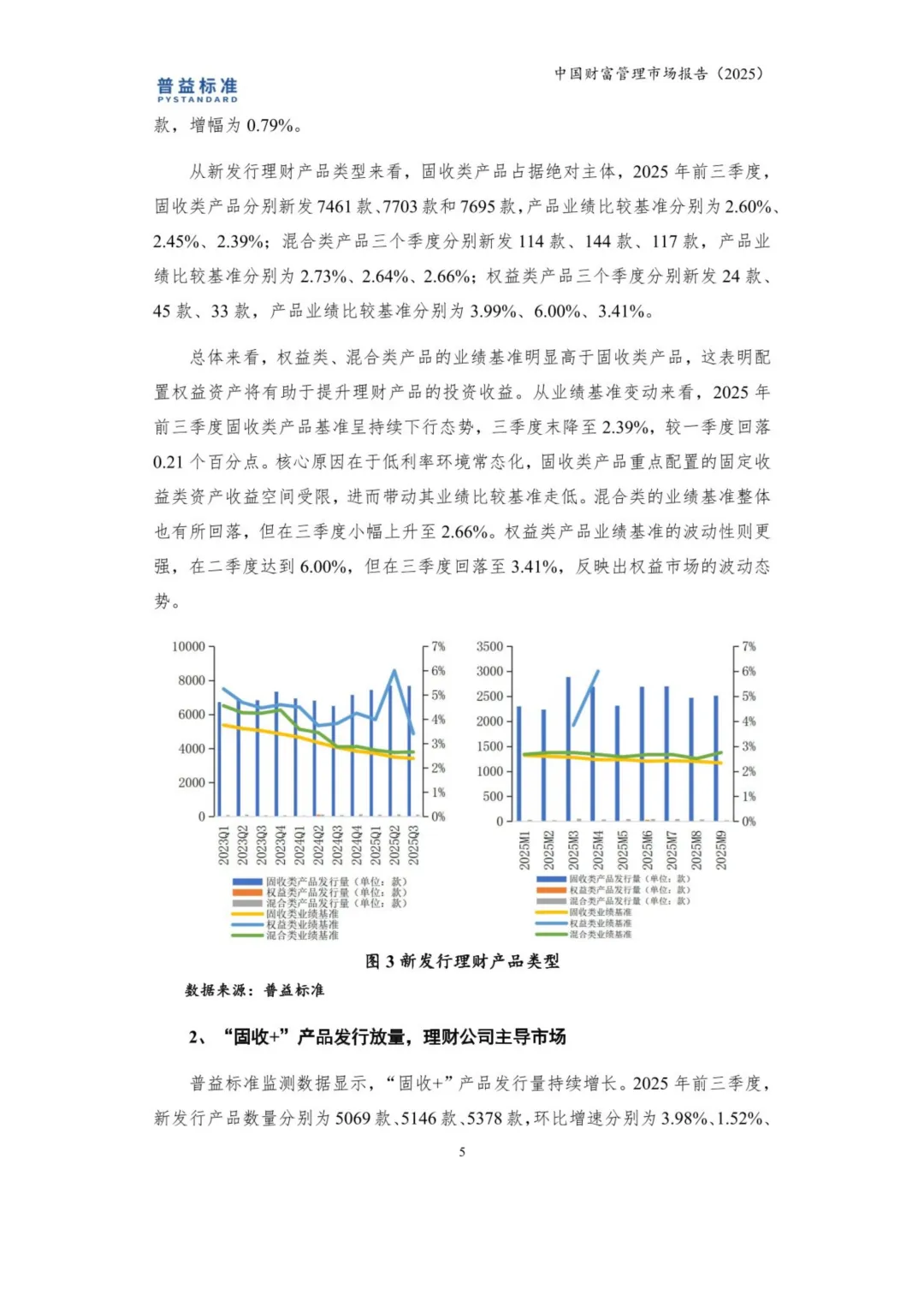

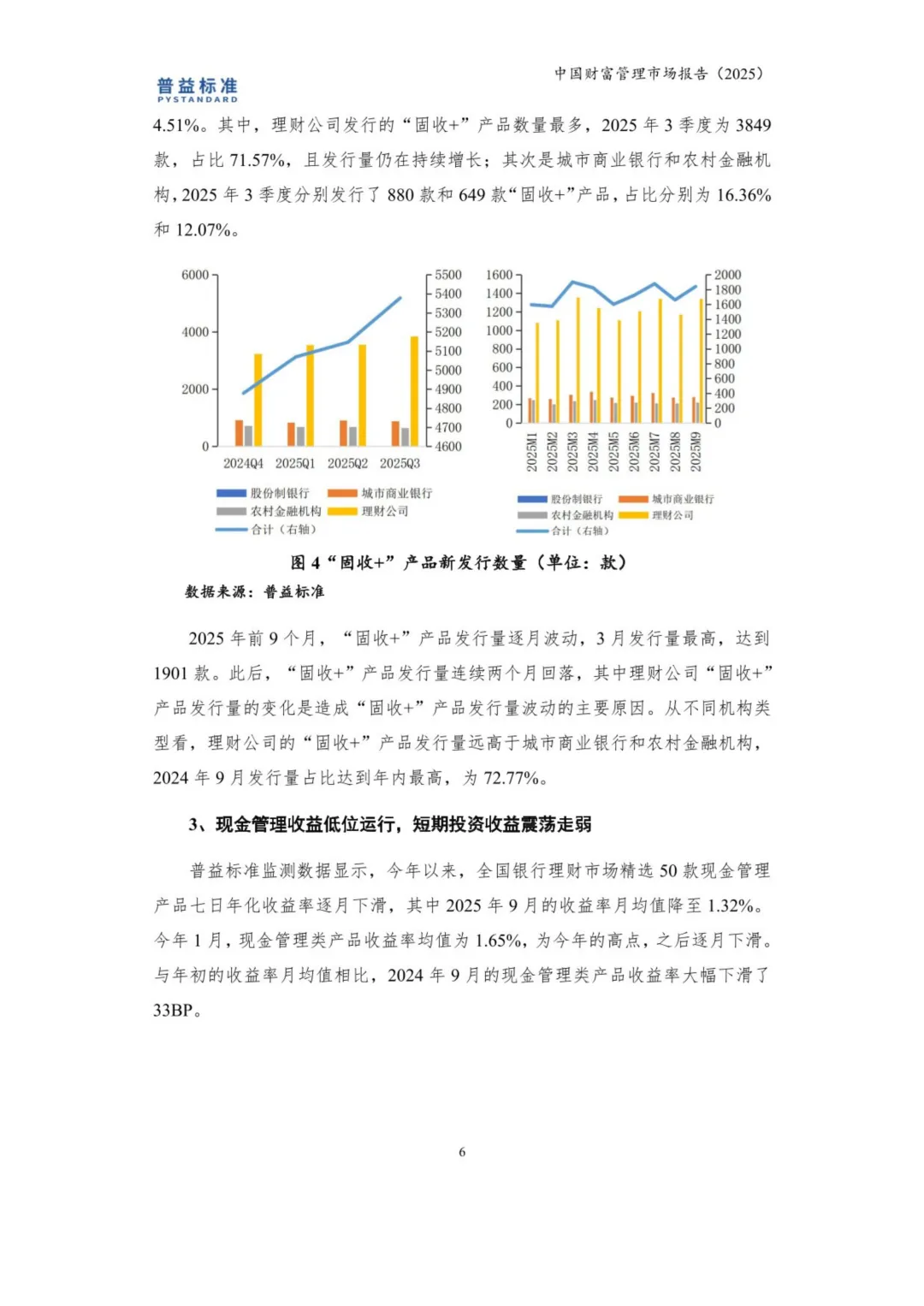

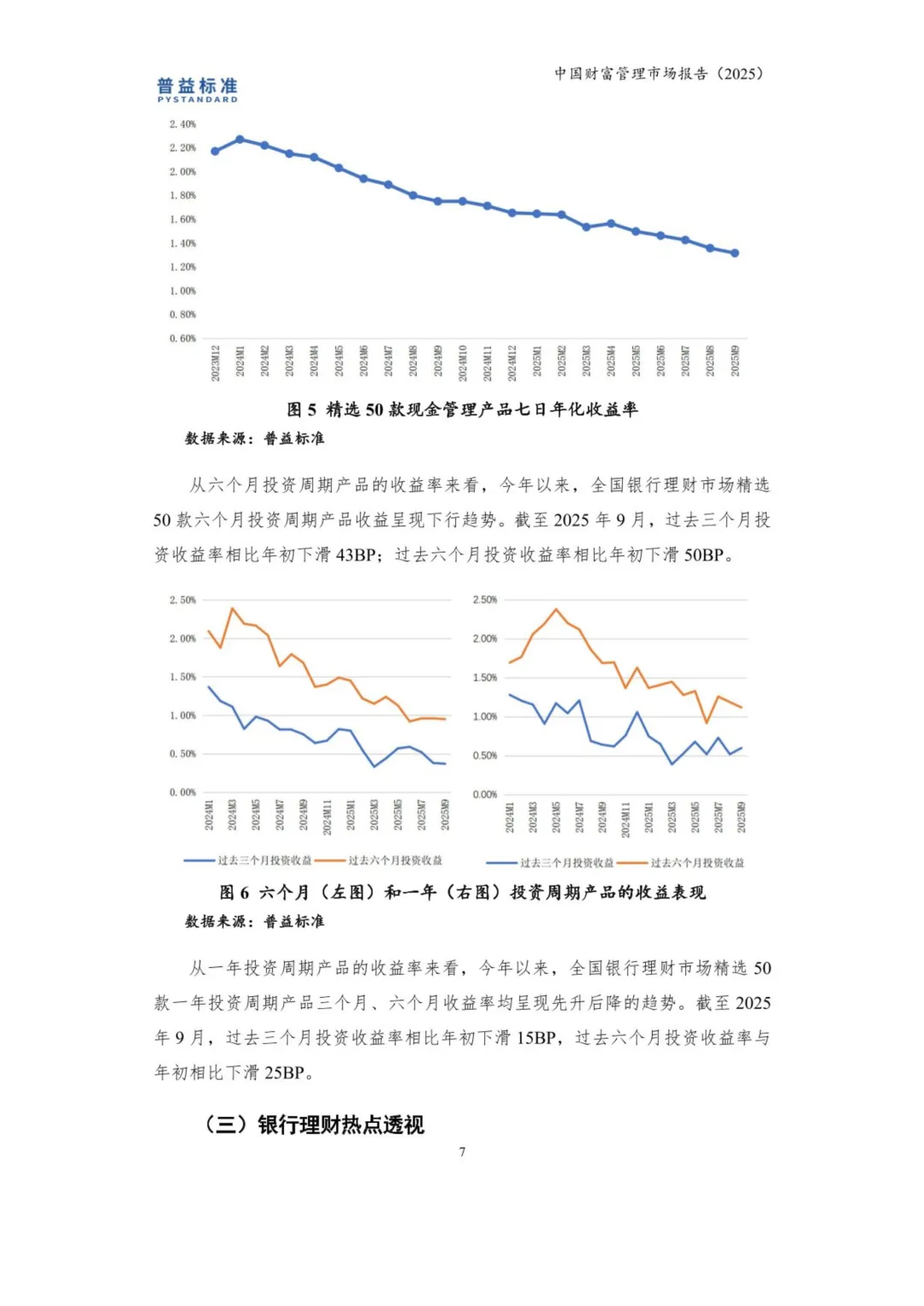

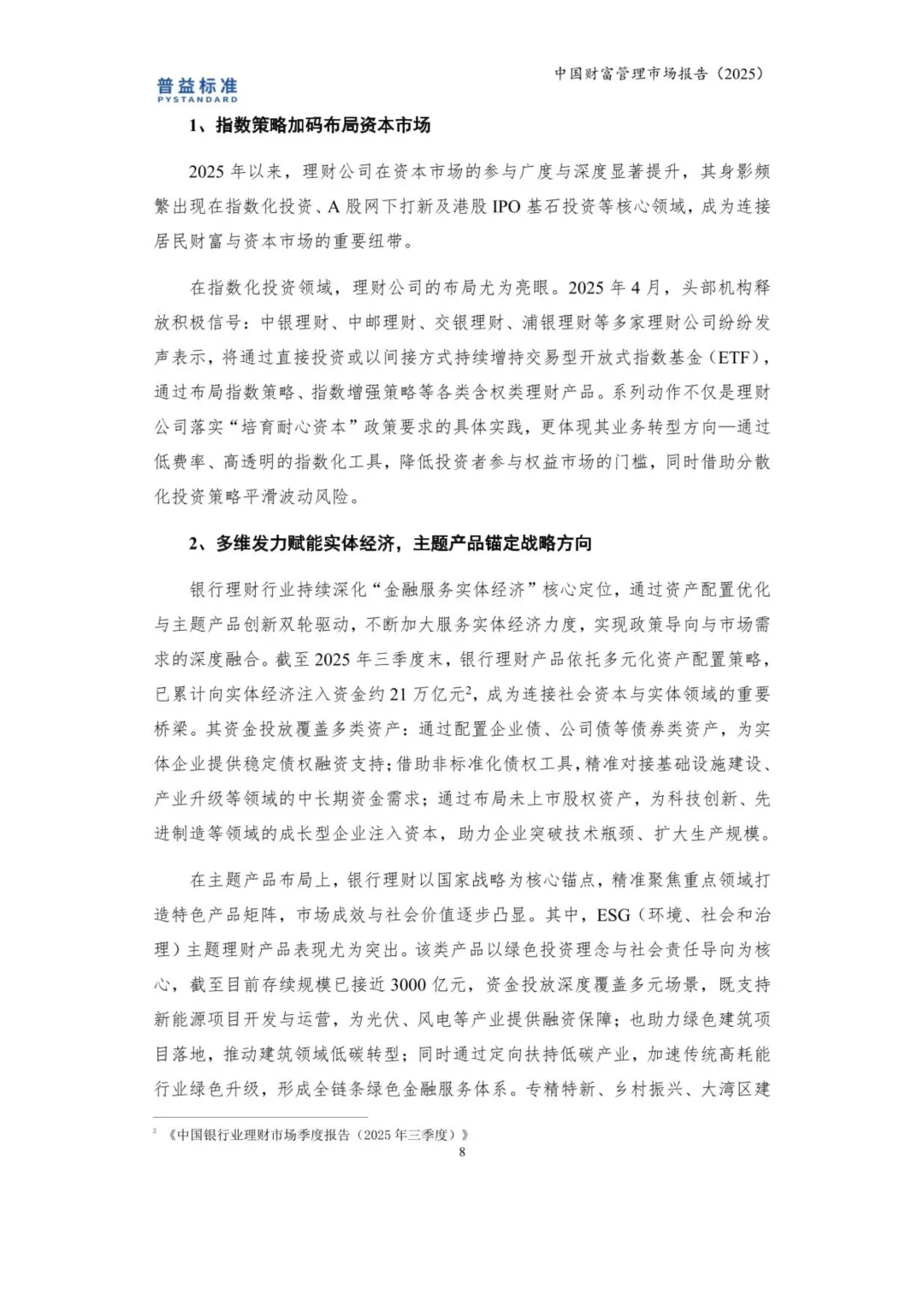

产品:2025 年前三季度新发行产品逐季增长,固收类占绝对主体,“固收 +” 产品放量,理财公司主导市场。 收益:现金管理产品收益低位下滑,固收类业绩基准持续下行,权益类收益波动较大。 热点:加码指数化投资,通过主题产品向实体经济注入约 21 万亿元,ESG、专精特新等主题产品表现突出。

(二)信托业

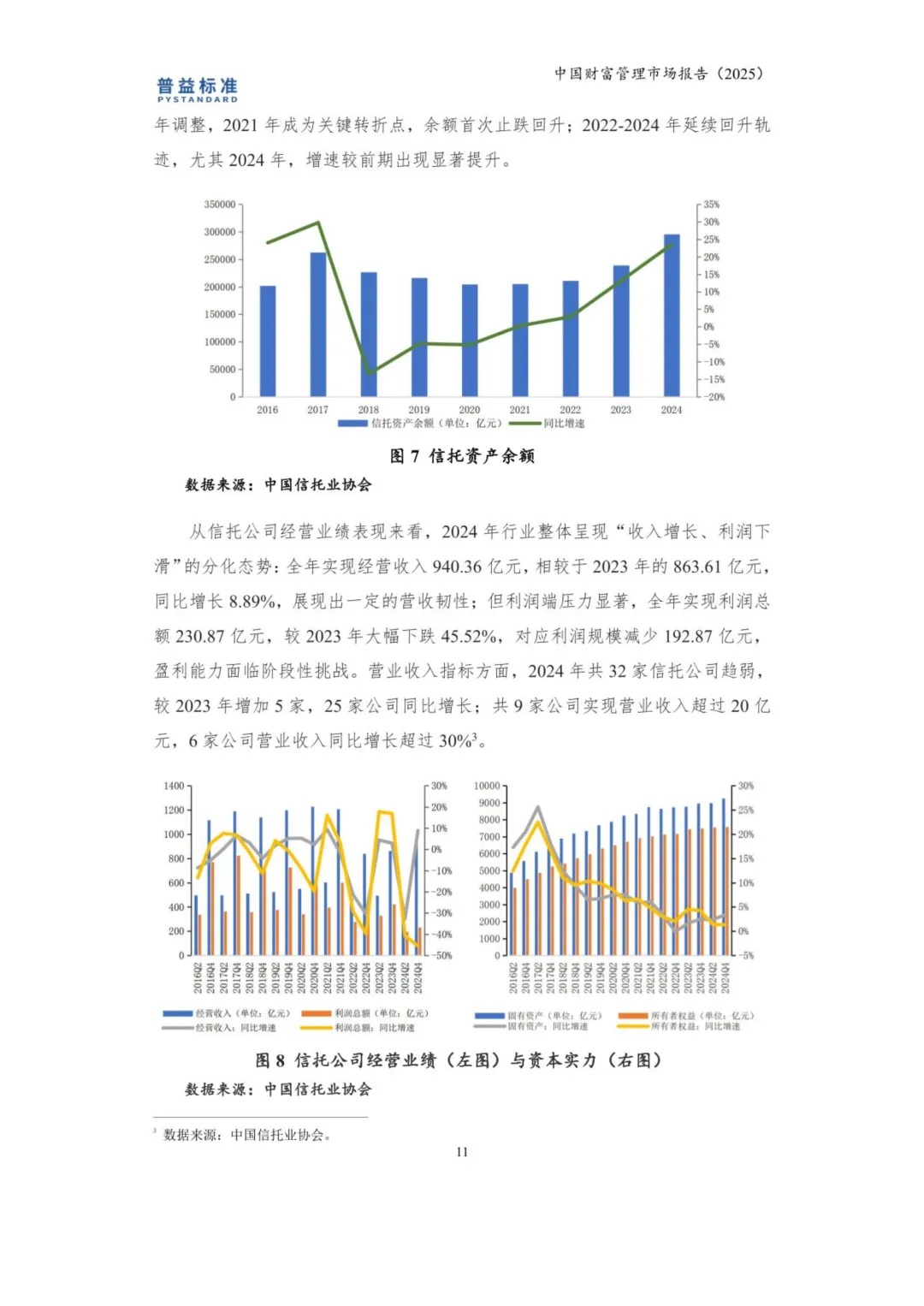

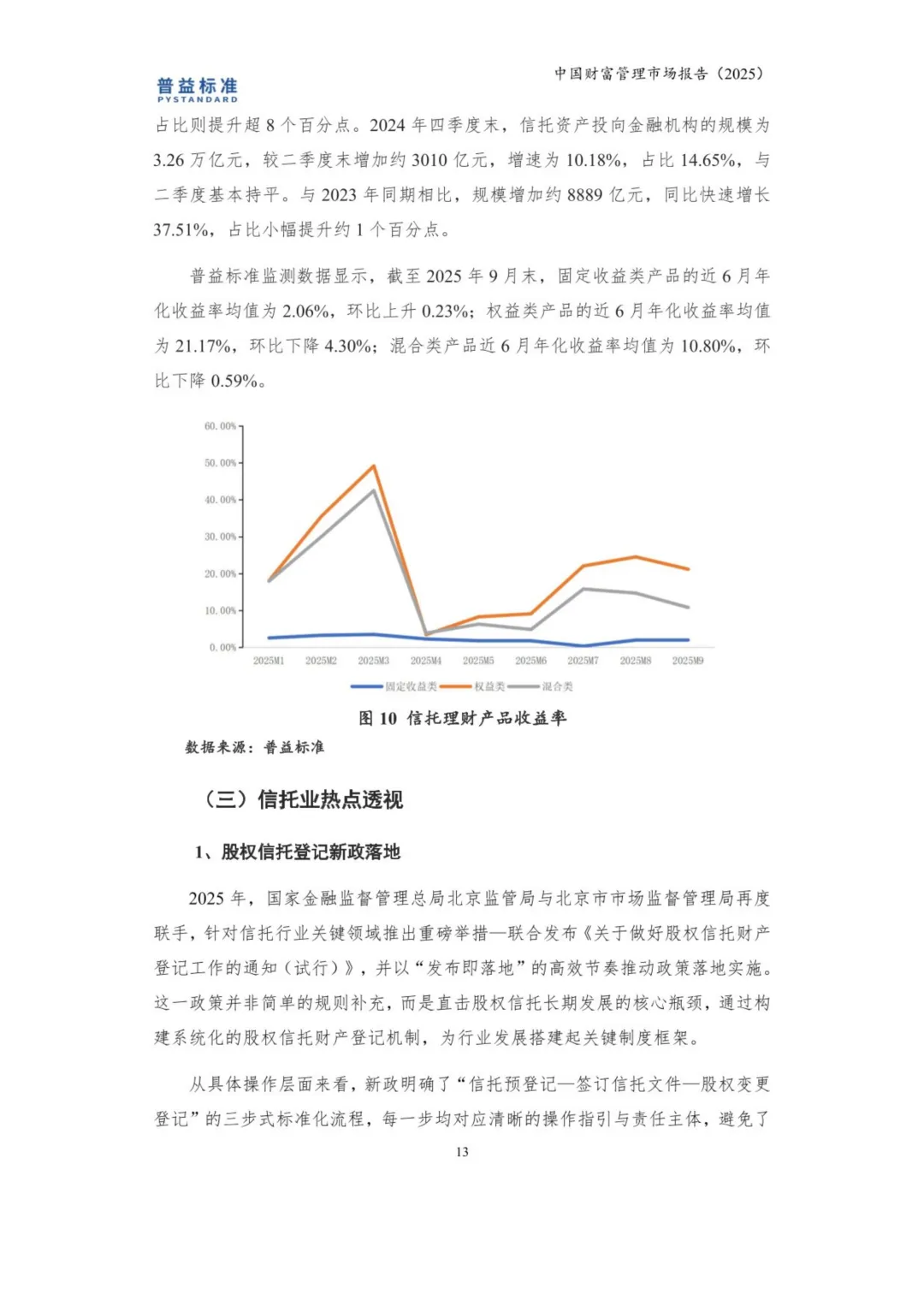

规模与业绩:2024 年末资产余额 29.56 万亿元,同比增长 23.55%,经营收入增长但利润下滑,资本实力稳步提升。 投向:证券市场成为资金主要流向,占比 46.17%,工商企业、房地产等领域占比下滑。 热点:股权信托登记新政落地,公益慈善信托备案数创历史新高。

(三)公募基金

规模:2025 年 8 月末资产净值达 36.25 万亿元,货币基金、股票型基金增长显著。 收益:货币基金收益持续下滑,混合类、股票型基金表现较佳。 政策:深化全方位改革,强化监管执法,筑牢市场稳健发展根基。

(四)其他业态

私募基金:2025 年 8 月末管理规模 20.73 万亿元,股权、创投类占主导,股票及复合策略收益回升,全球化配置成趋势。 券商资管:规模微幅攀升至 6.14 万亿元,集合资管计划增长明显,私募 FOF 成转型突破点。 保险资管:2025 年 8 月末资产总额 40.11 万亿元,聚焦养老金融与绿色投资,政策支持下业务边界持续拓展。

三、市场发展逻辑

宏观经济:2025 年前三季度 GDP 增长 5.2%,消费贡献率提升,工业升级提速,但房地产投资拖累固定资产投资。 资金端:“存款搬家” 持续,公募基金规模反超银行理财;居民可投资资产规模增长,家庭资产配置向 “消费 + 储蓄 + 投资” 多元转型。 资产端:债券市场稳健运行、收益震荡;权益市场政策护航,科创主线引领行情;公募 REITs 扩容提速,房地产市场仍处调整期。 机构端:渠道从线下转向线上线下协同,分层化、场景化服务凸显;产品端向全品类覆盖、定制化创新发展,精细化管理与资产配置解决方案成核心。

四、未来展望

宏观政策:货币政策延续稳健灵活,财政政策提质增效,聚焦稳增长与结构调整。 资金端:存款低利率常态化推动 “储蓄搬家” 强化,养老赛道成资金聚焦重点,居民资产配置更趋多元。 资产端:固收资产收益波动分化,权益市场结构性修复机遇凸显,公募 REITs 向民生领域扩容,房地产市场逐步筑底企稳。 机构端:AI 赋能买方投顾规模化竞争,多资产配置成机构核心竞争力,养老金、ESG、跨境主题产品供给持续丰富。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。