1. еҺӢй“ёиЎҢдёҡеҸ‘еұ•жҰӮеҶө

еҺӢй“ёе…Ёз§°жҳҜеҺӢеҠӣй“ёйҖ пјҢжҳҜжҢҮе°ҶзҶ”иһҚеҗҲйҮ‘еңЁй«ҳеҺӢгҖҒй«ҳйҖҹжқЎд»¶дёӢеЎ«е……жЁЎе…·еһӢи…”пјҢ并еңЁй«ҳеҺӢдёӢеҶ·еҚҙжҲҗеһӢзҡ„й“ёйҖ ж–№жі•пјҢжҳҜй“ёйҖ е·Ҙиүәдёӯеә”з”ЁжңҖе№ҝгҖҒеҸ‘еұ•йҖҹеәҰжңҖеҝ«зҡ„йҮ‘еұһзғӯеҠ е·ҘжҲҗеҪўе·Ҙиүәж–№жі•д№ӢдёҖгҖӮ

еҺӢй“ёдҪңдёәдёҖз§Қе…Ҳиҝӣзҡ„жңүиүІеҗҲйҮ‘зІҫеҜҶйӣ¶йғЁд»¶жҲҗеҪўжҠҖжңҜпјҢйҖӮеә”дәҶзҺ°д»ЈеҲ¶йҖ дёҡдёӯдә§е“ҒеӨҚжқӮеҢ–гҖҒзІҫеҜҶеҢ–гҖҒиҪ»йҮҸеҢ–гҖҒиҠӮиғҪеҢ–гҖҒз»ҝиүІеҢ–зҡ„иҰҒжұӮпјҢеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪгҖӮзӣ®еүҚеҺӢй“ёиЎҢдёҡжүҖдҪҝз”Ёзҡ„еҹәжқҗдё»иҰҒжҳҜй“қеҗҲйҮ‘гҖҒй”ҢеҗҲйҮ‘гҖҒй“ңеҗҲйҮ‘гҖҒй•ҒеҗҲйҮ‘зӯүеҗҲйҮ‘жқҗж–ҷпјҢе…¶дёӯй“қеҗҲйҮ‘еҚ зҡ„жҜ”дҫӢжңҖй«ҳгҖӮйҡҸзқҖеҺӢй“ёи®ҫеӨҮе’Ңе·ҘиүәжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢй“қеҗҲйҮ‘еҺӢй“ёдә§е“Ғзҡ„еә”з”ЁиҢғеӣҙеңЁзҺ°жңүеҹәзЎҖдёҠд»Қе°ҶдёҚж–ӯжү©еӨ§гҖӮ

зӣ®еүҚе…Ёзҗғ铸件зҡ„з”ҹдә§е’Ңж¶Ҳиҙ№дё»иҰҒйӣҶдёӯеңЁдёӯеӣҪгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒж„ҸеӨ§еҲ©гҖҒеҫ·еӣҪзӯүеӣҪ家гҖӮйҡҸзқҖз»ҸжөҺзҡ„еўһй•ҝдёҺжҠҖжңҜзҡ„еҲӣж–°пјҢдё–з•Ңеҗ„еӣҪеҜ№жұҪиҪҰгҖҒз”өеӯҗйҖҡи®Ҝзӯүдә§е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеҗҢж—¶пјҢеңЁе…ЁзҗғвҖңзўіиҫҫеі°вҖқе’ҢвҖңзўідёӯе’ҢвҖқзҡ„еӨ§иғҢжҷҜдёӢпјҢд»Ҙй“қеҗҲйҮ‘дёәдё»зҡ„еҺӢй“ёдә§е“Ғз”ұдәҺиҪ»иҙЁеҢ–зӯүдјҳеҠҝпјҢеёӮеңә规模еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ

з»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪе·ІжҲҗдёәдё–з•ҢдёҠеҺӢ铸件зҡ„з”ҹдә§е’Ңж¶Ҳиҙ№еӨ§еӣҪгҖӮйҡҸзқҖдёӯеӣҪжұҪиҪҰгҖҒйҖҡи®Ҝе’Ңжңәз”өиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢе…ЁзҗғеҺӢй“ёиЎҢдёҡдә§иғҪпјҢе°Өе…¶жҳҜй“қеҗҲйҮ‘еҺӢ铸件йҖҗжӯҘеҗ‘дёӯеӣҪиҪ¬з§»гҖӮдёҖж–№йқўи¶ҠжқҘи¶ҠеӨҡзҡ„жұҪиҪҰгҖҒйҖҡи®ҜзӯүиЎҢдёҡзҡ„и·ЁеӣҪе…¬еҸёејҖе§ӢеңЁдёӯеӣҪе»әз«Ӣз”ҹдә§еҹәең°пјҢ并еңЁдёӯеӣҪжһ„е»әйӣ¶йғЁд»¶дҫӣеә”дҪ“зі»пјҢеҸҰдёҖж–№йқўеӨ§йҮҸзҡ„еӣҪйҷ…зҹҘеҗҚдјҒдёҡеҮәдәҺйҷҚдҪҺжҲҗжң¬зҡ„йңҖиҰҒпјҢе»әз«ӢдәҶе…ЁзҗғеҢ–зҡ„йҮҮиҙӯдҪ“зі»пјҢиҝҷдёәдёӯеӣҪйғЁеҲҶеӨ§еһӢеҺӢй“ёдјҒдёҡеҗ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№ійқ жӢўжҸҗдҫӣдәҶжңәйҒҮгҖӮ

ж №жҚ®дёӯеӣҪй“ёйҖ еҚҸдјҡз»ҹи®ЎпјҢ2024 е№ҙпјҢдёӯеӣҪ铸件жҖ»дә§йҮҸиҫҫеҲ°5,075 дёҮеҗЁпјҢжұҪиҪҰе·ҘдёҡжҳҜ铸件жңҖеӨ§йңҖжұӮжқҘжәҗпјҢжұҪиҪҰ铸件дә§йҮҸдёә 1,505 дёҮеҗЁпјҢеҚ жҜ”дёә 29.66%пјӣд»ҺжқҗиҙЁй“ёд»¶дә§йҮҸж•°жҚ®жҳҫзӨәпјҢй“қпјҲй•ҒпјүеҗҲйҮ‘铸件дә§йҮҸдёә 832 дёҮеҗЁпјҢеҚ жҜ”дёә 16.39%гҖӮ

2. жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡеҸ‘еұ•жҰӮеҶө

еҺӢй“ёеұһдәҺй«ҳж•ҲзҺҮйҮ‘еұһжҲҗеһӢе·ҘиүәпјҢжұҪиҪҰе·ҘдёҡжҳҜеҺӢ铸件жңҖеӨ§зҡ„еә”з”ЁиЎҢдёҡгҖӮиҮӘ 20В дё–зәӘдёӯжңҹиҮіеҗҺжңҹпјҢеҺӢй“ёжҠҖжңҜз»ҸеҺҶдәҶдёҚж–ӯзҡ„еҸҳйқ©гҖҒиҝӯд»ЈдёҺеҲӣж–°пјҢеҸ‘еұ•еҠҝеӨҙиҝ…зҢӣгҖӮ20В дё–зәӘ 70 е№ҙд»Јиө·пјҢдё–з•Ңдё»иҰҒе·ҘдёҡеҸ‘иҫҫеӣҪ家еңЁиҠӮиғҪгҖҒдҪҺзўіеҢ–иғҢжҷҜдёӢпјҢеҜ№жұҪиҪҰеҮҸиҪ»йҮҚйҮҸжҸҗеҮәеҗ„з§ҚдёҘж јзҡ„иҰҒжұӮпјҢй“қеҗҲйҮ‘жұҪиҪҰйӣ¶йғЁд»¶йҡҸд№ӢжҲҗдёәжұҪиҪҰиҪ»йҮҸеҢ–зҡ„жҲҳз•ҘйҮҚзӮ№ж–№еҗ‘гҖӮеҸ—жӯӨеҪұе“ҚпјҢдё»иҰҒжұҪиҪҰе·ҘдёҡеӣҪ家зҡ„й“қеҺӢй“ёдә§дёҡе‘ҲзҺ°й«ҳйҖҹеҸ‘еұ•и¶ӢеҠҝпјҢеҺӢй“ёе·ҘдёҡдёҺжұҪиҪҰе·Ҙдёҡзҡ„дҫқеӯҳе…ізі»жӣҙеҠ зҙ§еҜҶгҖӮ

жҲ‘еӣҪж°§еҢ–й“қгҖҒз”өи§Јй“қдә§йҮҸеқҮдёәдё–з•Ң第дёҖпјҢ并жӢҘжңүдё°еҜҢзҡ„еҠіеҠЁеҠӣиө„жәҗд»ҘеҸҠе·ЁеӨ§зҡ„еёӮеңәпјҢиҝҷдёәжҲ‘еӣҪй“қеҗҲйҮ‘еҺӢй“ёиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҹәзЎҖпјҢжҺЁеҠЁдәҶе…ЁзҗғеҺӢй“ёз”ҹдә§йҮҚеҝғйҖҗжёҗеҗ‘дёӯеӣҪиҪ¬з§»гҖӮ

й“қеҗҲйҮ‘еҺӢ铸件зҡ„еә”з”ЁиҢғеӣҙеҫҲе№ҝпјҢеҮ д№Һж¶үеҸҠжүҖжңүе·Ҙдёҡй—Ёзұ»пјҢиҖҢеңЁеә”з”ЁдёӯпјҢиӢҘд»Ҙж•°йҮҸд№ӢеӨ§гҖҒе“Ғз§Қд№ӢеӨҡгҖҒиҰҒжұӮд№ӢдёҘгҖҒе“ҒиҙЁд№Ӣй«ҳд»ҘеҸҠйҮ‘еұһжқҗж–ҷз”ЁйҮҸд№ӢеӨ§зӯүеӨҡж–№йқўз»јеҗҲиҖҢиЁҖпјҢеҲҷеә”д»ҘжұҪиҪҰе·ҘдёҡдёәжңҖгҖӮ

е°ұжұҪиҪҰе·ҘдёҡиҖҢиЁҖпјҢжңүе…іжҸҗй«ҳжҖ§иғҪгҖҒиҠӮзәҰиғҪжәҗгҖҒйҷҚдҪҺжҲҗжң¬гҖҒеҮҸе°‘жұЎжҹ“зӯүи®ёеӨҡй—®йўҳпјҢйғҪзҰ»дёҚејҖеҮҸиҪ»ж•ҙиҪҰйҮҚйҮҸиҝҷдёӘе…ій”®зҡ„дёӯеҝғи®®йўҳгҖӮеҮҸиҪ»ж•ҙиҪҰйҮҚйҮҸжңҖжңүж•Ҳзҡ„йҖ”еҫ„д№ӢдёҖжҳҜж”№еҸҳжқҗж–ҷпјҢз”Ёй“қеҗҲйҮ‘铸件пјҲеҗ«еҗ„з§Қй“ёйҖ ж–№жі•пјүд»Јжӣҝй“ёй“Ғ件еҲҷжҳҜиҫғдҪізҡ„йҖүжӢ©гҖӮиҖҢеңЁеҗ„з§Қй“қеҗҲйҮ‘铸件дёӯпјҢеҺӢ铸件ж‘ҶеңЁжңҖйҮҚиҰҒзҡ„дҪҚзҪ®гҖӮзӣ®еүҚеңЁжұҪиҪҰе·ҘдёҡеҸ‘иҫҫеӣҪ家пјҢжұҪиҪҰеҸ‘еҠЁжңәзјёдҪ“гҖҒеҸҳйҖҹз®ұеЈідҪ“гҖҒзӣҙеӯ”ејҸиҝӣж°”жӯ§з®ЎгҖҒиҪ®жҜӮгҖҒйҪҝиҪ®еҠЁеҠӣиҪ¬еҗ‘иҲөеЈідҪ“зӯүйҮҚиҰҒйӣ¶д»¶е·Із»Ҹжҷ®йҒҚйҮҮз”Ёй“қеҗҲйҮ‘еҺӢ铸件гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪжұҪиҪҰдә§йҮҸеҝ«йҖҹеўһй•ҝеҸҠжұҪиҪҰиҪ»йҮҸеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢдҪҝеҫ—иҪ»еҗҲйҮ‘еҺӢ铸件еңЁжұҪиҪҰйӣ¶йғЁд»¶еҲ¶йҖ дёҠзҡ„еә”з”ЁйҖҗжӯҘеўһеҠ гҖӮ

зӣ®еүҚпјҢеҢ…жӢ¬зҲұжҹҜиҝӘгҖҒж—ӯеҚҮйӣҶеӣўгҖҒеөҳжі°иӮЎд»ҪгҖҒж–ҮзҒҝиӮЎд»ҪгҖҒе№ҝдёңйёҝеӣҫе’Ңйёҝзү№з§‘жҠҖеңЁеҶ…зҡ„е°‘ж•°еӣҪеҶ…еӨ§еһӢеҺӢй“ёдјҒдёҡе·ІжҲҗдёәеӨ§еһӢи·ЁеӣҪжұҪиҪҰеҺӮе•Ҷе…ЁзҗғйҮҮиҙӯе№іеҸ°зҡ„дҫӣеә”е•ҶпјҢеңЁиЈ…еӨҮе’ҢжҠҖжңҜж°ҙе№ідёҠејҖе§ӢйҖҗжӯҘжҺҘиҝ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ

3. иЎҢдёҡз«һдәүж јеұҖ

зӣ®еүҚпјҢеӨ§йғЁеҲҶдёӯе°ҸеҺӢй“ёдјҒдёҡдё»иҰҒз”ҹдә§дә”йҮ‘гҖҒ家з”өеҸҠзҒҜе…·зӯүжҷ®йҖҡеҺӢй“ёдә§е“ҒпјҢдјҒдёҡ规模е°ҸпјҢжҠҖжңҜж°ҙе№іиҫғдҪҺпјҢд»·ж јз«һдәүжҝҖзғҲпјҢдјҒдёҡж•ҲзӣҠиҫғе·®гҖӮиҖҢиғҪеӨҹз”ҹдә§жұҪиҪҰзІҫеҜҶеҺӢй“ёдә§е“Ғзҡ„еҺӢй“ёдјҒдёҡпјҢж•°йҮҸиҫғе°‘пјҢ规模иҫғеӨ§пјҢдё”жӢҘжңүиҫғдёәе…Ҳиҝӣзҡ„и®ҫеӨҮдёҺжҠҖжңҜпјҢиғҪеӨҹдёҺдёӢжёёе®ўжҲ·е»әз«ӢзЁіе®ҡзҡ„й•ҝжңҹеҗҲдҪңе…ізі»пјҢеңЁеёӮеңәз«һдәүдёӯеӨ„дәҺиҫғжңүеҲ©зҡ„ең°дҪҚгҖӮиҖҢеңЁиҝҷзұ»еҺӮе•ҶдёӯпјҢйҷӨдәҶж•ҙиҪҰпјҲж•ҙжңәпјүдјҒдёҡзҡ„еҺӢй“ёеҲҶеҺӮпјҢзӢ¬з«ӢдәҺж•ҙиҪҰпјҲж•ҙжңәпјүз”ҹдә§дјҒдёҡзҡ„дё“дёҡеҢ–йӣ¶йғЁд»¶дҫӣеә”е•Ҷж•°йҮҸжӣҙдёәжңүйҷҗгҖӮ

еңЁжұҪиҪҰй“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件йўҶеҹҹпјҢжӢҘжңүе…Ҳиҝӣзҡ„жҠҖжңҜдёҺи®ҫеӨҮпјҢиғҪеӨҹз”ҹдә§еӨҚжқӮзҡ„зІҫеҜҶеҺӢ铸件зҡ„дјҒдёҡпјҢеңЁиЎҢдёҡдёӯеӨ„дәҺзӣёеҜ№йўҶе…Ҳең°дҪҚпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳгҖӮйҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжңӘжқҘзҡ„еёӮеңәз«һдәүе°Ҷж—Ҙи¶ӢжҝҖзғҲпјҢдјҒдёҡеҝ…йЎ»дёҚж–ӯжҸҗй«ҳжҠҖжңҜж°ҙе№ігҖҒеј•иҝӣе…Ҳиҝӣи®ҫеӨҮгҖҒжү©еӨ§з”ҹдә§и§„жЁЎпјҢжүҚиғҪзЎ®дҝқеңЁиЎҢдёҡдёӯдҝқжҢҒйўҶе…Ҳең°дҪҚгҖӮ

жҲ‘еӣҪжұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件дјҒдёҡжӯЈе‘ҲзҺ°еҮәеҗ‘еӨҙйғЁйӣҶдёӯзҡ„и¶ӢеҠҝпјҢе°‘ж•°е…·жңүж ёеҝғжҜ”иҫғдјҳеҠҝзҡ„дјҒдёҡеҚ жҚ®еӨ§йғЁеҲҶзҡ„дёӯй«ҳз«Ҝж•ҙиҪҰй…ҚеҘ—еёӮеңәпјҢиҖҢеү©дёӢзҡ„дјҒдёҡеңЁиЎҢдёҡз«һдәүдёӯеӨ„дәҺзӣёеҜ№ејұеҠҝең°дҪҚпјҢеҫҖеҫҖд»…иғҪдҫқйқ дҪҺд»·з«һдәүзҡ„ж–№ејҸжқҘдәүеҸ–дёәиҪҰдјҒй…ҚеҘ—зҡ„еёӮеңәд»ҪйўқгҖӮеӣ жӯӨпјҢдёҖж—ҰеӨҙйғЁжұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件дјҒдёҡзҡ„дә§иғҪе’Ңз”ҹдә§з®ЎзҗҶж°ҙе№іжҸҗеҚҮеҲ°и¶іеӨҹй«ҳеәҰпјҢе°ҶиғҪеӨҹеҸ–еҫ—жӣҙй«ҳзҡ„еёӮеңәд»Ҫйўқе’ҢиҫҫеҲ°жӣҙеӨ§зҡ„дёҡеҠЎи§„жЁЎгҖӮ

4. иҝӣе…Ҙжң¬иЎҢдёҡзҡ„дё»иҰҒйҡңзўҚ

4.1 жҠҖжңҜеЈҒеһ’

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢеҜ№дәҺз ”еҸ‘иғҪеҠӣзҡ„иҰҒжұӮиҫғй«ҳпјҢдё»иҰҒдҪ“зҺ°еңЁжұҪиҪҰзұ»еҺӢ铸件еҪўзҠ¶еӨҚжқӮгҖҒжқҗж–ҷжҖ§иғҪе’ҢзІҫеәҰиҰҒжұӮеҫҲй«ҳпјҢзү№еҲ«жҳҜжұҪиҪҰйӣ¶д»¶еЈҒеҺҡдёҚеқҮеҢҖгҖҒз»“жһ„е°әеҜёиҫғеӨ§пјҢз»ҷжҲҗеһӢе’ҢеҠ е·ҘеёҰжқҘдәҶжӣҙеӨ§зҡ„йҡҫеәҰпјҢе…¶з”ҹдә§иҝҮзЁӢдёӯзҡ„йӣ¶д»¶и®ҫи®ЎгҖҒжЁЎе…·еҲ¶йҖ гҖҒеҺӢй“ёгҖҒзІҫеҜҶеҠ е·ҘгҖҒе·ҘиүәдјҳеҢ–зӯүеҗ„зҺҜиҠӮеқҮйңҖиҰҒй•ҝжңҹзҡ„з ”еҸ‘жҠ•е…Ҙе’ҢжҠҖжңҜз§ҜзҙҜгҖӮйӣ¶д»¶зҡ„жқҗж–ҷжҖ§иғҪеҸ–еҶідәҺжқҗж–ҷзҡ„жҲҗеҲҶе’ҢзҶ”зӮјзҡ„ж°ҙе№іпјҢиҖҢйӣ¶д»¶зҡ„еҪўзҠ¶е’ҢзІҫеәҰеҝ…йЎ»йҖҡиҝҮзӣёеә”зҡ„зІҫеҜҶжЁЎе…·иҝӣиЎҢеҺӢй“ёжҲҗеһӢе’ҢзІҫеҜҶзҡ„ж•°жҺ§еҠ е·Ҙе®ҢжҲҗпјҢйңҖиҰҒзІҫеҜҶжЁЎе…·и®ҫи®ЎеҲ¶йҖ е’Ңжңәжў°еҠ е·ҘжҠҖжңҜзӣёз»“еҗҲгҖӮеӣ жӯӨпјҢеҺӢй“ёдјҒдёҡеҝ…йЎ»е…·еӨҮдә§е“Ғж–№жЎҲи®ҫи®ЎгҖҒжЁЎе…·и®ҫи®ЎдёҺеҲ¶йҖ гҖҒжқҗж–ҷејҖеҸ‘дёҺеҲ¶еӨҮгҖҒеҺӢй“ёжҲҗеһӢгҖҒжңәеҠ е·ҘзӯүеӨҡж–№йқўзҡ„жҠҖжңҜеҹәзЎҖпјҢжүҚиғҪж»Ўи¶іж•ҙиҪҰеҺӮе•ҶеҜ№дә§е“Ғзҡ„иҙЁйҮҸиҰҒжұӮгҖӮеҜ№дәҺжҠҖжңҜеҹәзЎҖдёҚе…Ёйқўзҡ„дјҒдёҡиҖҢиЁҖпјҢиҝӣе…ҘжұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡеӯҳеңЁжҠҖжңҜдёҠзҡ„йҡңзўҚгҖӮ

4.2 иө„йҮ‘еЈҒеһ’

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢдә§дёҡпјҢе…·жңүжҠ•иө„й—Ёж§ӣй«ҳгҖҒиө„жң¬ејҖж”ҜеӨ§гҖҒеӣһжҠҘе‘Ёжңҹй•ҝзҡ„зү№зӮ№гҖӮйқўеҗ‘жұҪиҪҰиЎҢдёҡзҡ„й“қеҗҲйҮ‘еҺӢ铸件иҰҒжұӮеӨ§и§„жЁЎжү№йҮҸеҢ–з”ҹдә§пјҢжүҖйңҖзҡ„зҶ”зӮји®ҫеӨҮгҖҒеҺӢй“ёи®ҫеӨҮгҖҒжЁЎе…·з”ҹдә§и®ҫеӨҮгҖҒжңәеҠ е·Ҙи®ҫеӨҮгҖҒзІҫеҜҶжЈҖжөӢи®ҫеӨҮпјҢеқҮйңҖжҠ•е…ҘеӨ§йҮҸзҡ„иҙӯзҪ®иҙ№з”ЁпјҢеҪўжҲҗиҫғеӨ§з”ҹдә§и§„жЁЎе°ұйңҖиҰҒеҺӮжҲҝе’Ңи®ҫеӨҮжҠ•е…ҘпјҢеҜјиҮҙжҠ•иө„еӣһ收жңҹйҖҡеёёиҫғй•ҝпјҢдё”йңҖиҰҒжҢҒз»ӯиҝӣиЎҢз ”еҸ‘жҠ•е…ҘпјҢд»ҘзЎ®дҝқдә§е“ҒиҙЁйҮҸе’ҢдҝқжҢҒжҠҖжңҜйўҶе…ҲгҖӮеңЁз”ҹдә§й«ҳз«ҜзІҫеҜҶйӣ¶йғЁд»¶ж—¶пјҢдјҒдёҡиҝҳйңҖиҰҒйҮҮиҙӯй«ҳз«ҜиҝӣеҸЈи®ҫеӨҮпјҢд»ҘдҝқиҜҒдә§е“Ғзҡ„зІҫеәҰгҖҒејәеәҰгҖҒеҸҜеҠ е·ҘжҖ§зӯүжҠҖжңҜжҢҮж ҮиҫҫеҲ°иҫғй«ҳзҡ„ж°ҙе№ігҖӮдёҠиҝ°жғ…еҶөпјҢеҜ№иЎҢдёҡеҶ…дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮпјҢиһҚиө„иғҪеҠӣиҫғе·®зҡ„дјҒдёҡе°ҶйқўдёҙиҫғеӨ§зҡ„иө„йҮ‘еҺӢеҠӣгҖӮ

4.3 е®ўжҲ·еЈҒеһ’

ж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮеҜ№дҫӣеә”й“ҫзЁіе®ҡжҖ§иҰҒжұӮиҫғй«ҳпјҢеңЁйҖүжӢ©дёҠжёёй…ҚеҘ—дҫӣеә”е•ҶиҝҮзЁӢдёӯпјҢжӢҘжңүдёҖж•ҙеҘ—дёҘж јзҡ„иҙЁйҮҸдҪ“зі»и®ӨиҜҒж ҮеҮҶгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶйҖҡиҝҮеӣҪйҷ…з»„з»Үе»әз«Ӣзҡ„йӣ¶йғЁд»¶иҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒпјҲеҰӮ IATF16949пјҡ2016пјүе®Ўж ёеҗҺж–№еҸҜжҲҗдёәж•ҙиҪҰеҲ¶йҖ е•ҶжҲ–иҖ…жұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•Ҷзҡ„еҖҷйҖүдҫӣеә”е•ҶгҖӮеӣ жӯӨеҸӘжңүе…·еӨҮдёҖе®ҡ规模зҡ„з”ҹдә§иғҪеҠӣгҖҒиҙЁйҮҸжҺ§еҲ¶иғҪеҠӣеҸҠз ”еҸ‘иғҪеҠӣзҡ„еҺӢй“ёдјҒдёҡжүҚиғҪиҝӣе…Ҙ他们зҡ„дҫӣеә”й“ҫзі»з»ҹгҖӮ

ж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮеҜ№дҫӣеә”е•ҶйҖүжӢ©еқҮжңүдёҘж јгҖҒй•ҝжңҹзҡ„иҖғеҜҹиҜ„е®ЎдҪ“зі»пјҢж¶өзӣ–жҠҖжңҜејҖеҸ‘иғҪеҠӣгҖҒиЈ…еӨҮж°ҙе№ігҖҒиҙЁйҮҸз®ЎзҗҶдҪ“зі»гҖҒз”ҹдә§з»ҸйӘҢд»ҘеҸҠдәәе‘ҳй…ҚеӨҮжғ…еҶөзӯүпјҢд»ҺиҙЁйҮҸгҖҒжҲҗжң¬гҖҒзү©жөҒгҖҒз ”еҸ‘е’Ңз®ЎзҗҶзӯүеҗ„дёӘж–№йқўеҜ№дҫӣеә”е•ҶиҝӣиЎҢдёҘж јзҡ„иҜ„еҲҶе®Ўж ёгҖӮеңЁзӣёе…ій…ҚеҘ—йӣ¶йғЁд»¶иҝӣиЎҢжү№йҮҸз”ҹдә§еүҚиҝҳйңҖеұҘиЎҢдёҘж јзҡ„дә§е“ҒиҙЁйҮҸе…Ҳжңҹзӯ–еҲ’пјҲAPQPпјүе’Ңз”ҹдә§д»¶жү№еҮҶзЁӢеәҸпјҲPPAPпјүпјҢ并з»ҸиҝҮеҸҚеӨҚзҡ„иҜ•иЈ…е’ҢйӘҢиҜҒгҖӮ

еҜ№дәҺеҺӢй“ёдјҒдёҡжқҘиҜҙпјҢиҰҒжғіиҺ·еҫ—ж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮзҡ„йҮҮиҙӯи®ўеҚ•пјҢйҰ–е…ҲйңҖиҰҒз»ҸиҝҮеұӮеұӮиҜ„е®ЎпјҢиҝӣе…ҘеҲ°ж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮзҡ„еҗҲж јдҫӣеә”е•ҶеҗҚеҚ•пјҢиҜҘиҝҮзЁӢеҫҖеҫҖйңҖиҰҒиҠұиҙ№еҚҠе№ҙе·ҰеҸізҡ„ж—¶й—ҙгҖӮеңЁиҝӣе…Ҙж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮзҡ„еҗҲж јдҫӣеә”е•ҶеҗҚеҚ•еҗҺпјҢеҺӢй“ёдјҒдёҡж–№иғҪеҸӮдёҺе®ўжҲ·зҡ„дә§е“ҒжҠҘд»·пјҢдёӯж ҮеҗҺеҶҚж №жҚ®е®ўжҲ·зҡ„иҰҒжұӮиҝӣиЎҢдә§е“Ғи®ҫи®ЎгҖҒжЁЎе…·еҲ¶дҪңпјҢ并з»ҸиҝҮиҜ•йӘҢгҖҒжЈҖжөӢгҖҒе°Ҹжү№йҮҸиҜ•з”ҹдә§гҖҒйҮҸдә§еүҚдёҺж•ҙиҪҰзЈЁеҗҲзӯүдёҖзі»еҲ—иҝҮзЁӢпјҢ并еңЁж•ҙиҪҰдёҠи°ғиҜ•иҝҗиЎҢеҗҲж јпјҢдё”е…·еӨҮе®ўжҲ·иҰҒжұӮзҡ„йҮҸдә§иғҪеҠӣд№ӢеҗҺжүҚдјҡжӯЈејҸиҺ·еҫ—жү№йҮҸеҢ–йҮҮиҙӯи®ўеҚ•пјҢеӣ жӯӨпјҢеҺӢй“ёдјҒдёҡиҺ·еҫ—ж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮзҡ„жү№йҮҸеҢ–и®ўеҚ•зҡ„ж—¶й—ҙеҸҜиғҪй•ҝиҫҫ 2-3 е№ҙгҖӮеҺӢй“ёдјҒдёҡдёҖж—Ұиў«зәіе…ҘдәҶж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮзҡ„дҫӣеә”е•ҶдҪ“зі»пјҢиҝҷз§ҚеҗҲдҪңе…ізі»йҖҡеёёиҫғдёәзЁіе®ҡпјҢдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўпјҢеҸҢж–№дјҡеҪўжҲҗй•ҝжңҹжҲҳз•ҘеҗҲдҪңдјҷдјҙе…ізі»гҖӮеӣ жӯӨпјҢиӢҘиҰҒиҝӣе…Ҙж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮзҡ„дҫӣеә”дҪ“зі»пјҢдјҒдёҡйңҖиҰҒеңЁдјҒдёҡ规模гҖҒжҠҖжңҜж°ҙе№ігҖҒдә§е“Ғе“ҒиҙЁгҖҒеҸҠж—¶дҫӣиҙ§гҖҒзҺҜдҝқе®үе…ЁзӯүиҜёеӨҡж–№йқўеҸ–еҫ—з«һдәүдјҳеҠҝпјҢдҝқжҢҒйўҶе…Ҳең°дҪҚгҖӮ

дә§дёҡй“ҫдёӢжёёдёҘж јзҡ„и®ӨиҜҒж ҮеҮҶеҸҠй•ҝжңҹзҡ„иҜ„е®ЎиҝҮзЁӢпјҢеҜ№жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеҸӮдёҺиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

5. еҪұе“ҚиЎҢдёҡеҸ‘еұ•зҡ„еӣ зҙ

5.1 жңүеҲ©еӣ зҙ

5.1.1 еӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒй«ҳжҖ§иғҪиҪ»йҮҸеҢ–жқҗж–ҷзҡ„еә”з”Ё

иҝ‘еҮ е№ҙпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪпјҢйј“еҠұжұҪиҪҰдә§дёҡжңқжҷәиғҪеҢ–гҖҒиҪ»йҮҸеҢ–е’Ңж–°иғҪжәҗеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

2023 е№ҙ 3 жңҲпјҢе·ҘдҝЎйғЁзӯүдёүйғЁй—ЁеҸ‘еёғдәҶгҖҠе…ідәҺжҺЁеҠЁй“ёйҖ е’Ңй”»еҺӢиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢ пјҢе°ҶвҖңйҮҚзӮ№йўҶеҹҹй«ҳз«Ҝ铸件гҖҒ锻件дә§е“ҒеҸ–еҫ—зӘҒз ҙпјҢжҺҢжҸЎдёҖжү№е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғжҠҖжңҜпјҢдёҖдҪ“еҢ–еҺӢй“ёжҲҗеҪўгҖҒж— жЁЎй“ёйҖ гҖҒз ӮеһӢ 3D жү“еҚ°гҖҒи¶…й«ҳејәй’ўзғӯжҲҗеҪўгҖҒзІҫеҜҶеҶ·жё©зғӯй”»гҖҒиҪ»иҙЁй«ҳејәеҗҲйҮ‘иҪ»йҮҸеҢ–зӯүе…Ҳиҝӣе·ҘиүәжҠҖжңҜе®һзҺ°дә§дёҡеҢ–еә”з”ЁвҖқеҲ—дёәйҮҚиҰҒеҸ‘еұ•зӣ®ж ҮгҖӮ2023 е№ҙ12 жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғдәҶгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024 е№ҙжң¬пјүгҖӢпјҢе°ҶжңүиүІеҗҲйҮ‘зү№з§Қй“ёйҖ е·Ҙиүә铸件пјҢиҖҗй«ҳжё©гҖҒиҖҗдҪҺжё©гҖҒиҖҗи…җиҡҖгҖҒиҖҗзЈЁжҚҹзӯүй«ҳжҖ§иғҪиҪ»йҮҸеҢ–ж–°жқҗж–ҷ铸件зӯүеҲ—дёәйј“еҠұзұ»дә§дёҡпјӣйј“еҠұеҸ‘еұ•жұҪиҪҰе…ій”®йӣ¶йғЁд»¶пјҢиҪ»йҮҸеҢ–жқҗж–ҷеә”з”ЁпјҢж–°иғҪжәҗжұҪиҪҰе…ій”®йӣ¶йғЁд»¶пјҢиҪҰз”Ёе……з”өи®ҫеӨҮпјҢжұҪиҪҰз”өеӯҗжҺ§еҲ¶зі»з»ҹж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪжұҪиҪҰеҸҠе…ій”®йӣ¶йғЁд»¶гҖҒй«ҳж•ҲиҪҰз”ЁеҶ…зҮғжңәз ”еҸ‘иҜ•йӘҢиғҪеҠӣе»әи®ҫпјҢжҷәиғҪжұҪиҪҰе…ій”®йӣ¶йғЁд»¶еҸҠжҠҖжңҜзӯүжұҪиҪҰзӣёе…ідә§дёҡгҖӮ

еӣҪ家дә§дёҡж”ҝзӯ–зҡ„жҢҒз»ӯж”ҜжҢҒпјҢдёәдҪңдёәдё»иҰҒиҪ»иҙЁеҗҲйҮ‘жқҗж–ҷд»ЈиЎЁзҡ„й“қеҗҲйҮ‘жқҗж–ҷеә”з”Ёжү“ејҖдәҶеёӮеңәз©әй—ҙпјҢеҗҢж—¶дёәжұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件зҡ„е№ҝжіӣеә”з”ЁеҘ е®ҡдәҶеҹәзЎҖгҖӮ

5.1.2 жұҪиҪҰиҪ»йҮҸеҢ–е’Ңж–°иғҪжәҗеҢ–зҡ„йңҖжұӮпјҢдҝғиҝӣдәҶй“қеҗҲйҮ‘еҺӢ铸件еёӮеңәеҸ‘еұ•

ж №жҚ®еӣҪйҷ…иғҪжәҗзҪІпјҲIEAпјүзҡ„з»ҹи®ЎпјҢдәӨйҖҡйўҶеҹҹиҙЎзҢ®зқҖе…ЁзҗғзәҰ 24%зҡ„зўіжҺ’ж”ҫгҖӮдёәдәҶе®һзҺ°зўіиҫҫеі°е’Ңзўідёӯе’Ңзӣ®ж ҮпјҢжұҪиҪҰиЎҢдёҡе·ІжҲҗдёәе…ЁзҗғзўіжҺ’ж”ҫз®ЎзҗҶзҡ„йҮҚзӮ№иЎҢдёҡд№ӢдёҖгҖӮиҖҢдёәдәҶйҷҚдҪҺдј з»ҹиғҪжәҗжұҪиҪҰиғҪиҖ—пјҢеўһеҠ ж–°иғҪжәҗжұҪиҪҰз»ӯиҲӘйҮҢзЁӢпјҢжұҪиҪҰиҪ»йҮҸеҢ–жҲҗдёәеҝ…然зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢиҝҷдёәжұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件еёҰжқҘдәҶе№ҝйҳ”еёӮеңәгҖӮ

жұҪиҪҰиҪ»йҮҸеҢ–зҡ„и§ЈеҶіж–№жЎҲдё»иҰҒеҲҶдёәиҪ»йҮҸеҢ–жқҗж–ҷжӣҝд»ЈдёҺз»“жһ„и®ҫи®ЎдјҳеҢ–гҖӮеңЁиҪ»йҮҸеҢ–жқҗж–ҷжӣҝд»Јж–№жЎҲдёӯпјҢй“қеҗҲйҮ‘гҖҒй«ҳејәеәҰй’ўжҳҜзӣ®еүҚйҮҚиҰҒзҡ„иҪ»йҮҸеҢ–жқҗж–ҷгҖӮж №жҚ® 2020 е№ҙ10В жңҲ27 ж—ҘдёӯеӣҪжұҪиҪҰе·ҘзЁӢеӯҰдјҡеҸ‘еёғзҡ„гҖҠиҠӮиғҪдёҺж–°иғҪжәҗжұҪиҪҰжҠҖжңҜи·Ҝзәҝеӣҫ 2.0гҖӢдёӯеҲ¶е®ҡзҡ„иҪ»йҮҸеҢ–жҠҖжңҜеҸ‘еұ•зӣ®ж ҮпјҢеҲ° 2035 е№ҙпјҢзҮғжІ№д№ҳз”ЁиҪҰж•ҙиҪҰиҪ»йҮҸеҢ–зі»з»ҹйҷҚдҪҺ 25%пјҢзәҜз”өеҠЁд№ҳз”ЁиҪҰж•ҙиҪҰиҪ»йҮҸеҢ–зі»з»ҹйҷҚдҪҺ 35%гҖӮ

еңЁзҺҜдҝқе’ҢиҠӮиғҪйңҖжұӮжҺЁеҠЁжұҪиҪҰеҗ‘иҪ»йҮҸеҢ–еҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢй“қеҗҲйҮ‘еҺӢ铸件被жӣҙеӨҡеә”з”ЁеҲ°жұҪиҪҰйӣ¶йғЁд»¶еҪ“дёӯпјҢе…¶еёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ гҖӮзӣёе…іе®һйӘҢиҜҒжҳҺпјҢжұҪиҪҰж•ҙиҪҰйҮҚйҮҸйҷҚдҪҺ10%пјҢзҮғжІ№ж•ҲзҺҮеҸҜжҸҗй«ҳ6%-8%пјҢжұҪиҪҰж•ҙиҪҰиҙЁйҮҸжҜҸеҮҸе°‘100 е…¬ж–ӨпјҢзҷҫе…¬йҮҢжІ№иҖ—еҸҜйҷҚдҪҺ 0.3-0.6 еҚҮпјҢжұҪиҪҰиҪ»йҮҸеҢ–д№ҹжҳҜжҸҗй«ҳж–°иғҪжәҗжұҪиҪҰз»ӯиҲӘйҮҢзЁӢзҡ„йҮҚиҰҒжүӢж®өгҖӮй“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件дёәеә”з”ЁжңҖе№ҝжіӣзҡ„иҪ»йҮҸеҢ–йҮ‘еұһжқҗж–ҷпјҢд»Ҙй“қд»Јй’ўеңЁжұҪиҪҰиҪ»йҮҸеҢ–иҝҮзЁӢдёӯе·ІжҲҗдёәдё»иҰҒи¶ӢеҠҝпјҢе°ҶиҝӣдёҖжӯҘжҺЁеҠЁй“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件еёӮеңәйңҖжұӮгҖӮ

ж–°иғҪжәҗжұҪиҪҰиҮӘиә«еҜ№иҪ»йҮҸеҢ–й“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件зҡ„йңҖжұӮеҗҢж ·иғҪжҺЁеҠЁй“қеҗҲйҮ‘зІҫеҜҶеҺӢй“ёиЎҢдёҡзҡ„еҸ‘еұ•гҖӮж–°иғҪжәҗжұҪиҪҰеҜ№дј з»ҹжұҪиҪҰйӣ¶йғЁд»¶зҡ„дҪҝз”ЁдёҺдј з»ҹжұҪиҪҰе·®еҲ«дёҚеӨ§пјҢдҪҶеңЁз”өжұ гҖҒз”өжңәгҖҒз”өжҺ§иЈ…зҪ®гҖҒй«ҳеҺӢзәҝжқҹзӯүж–°еўһйӣ¶йғЁд»¶ж–№йқўеҲҷжҸҗеҮәдәҶжӣҙй«ҳзҡ„еҮҸйңҮе’ҢеҮҸйҮҚиҰҒжұӮгҖӮжҲ‘еӣҪе°Ҷж–°иғҪжәҗжұҪиҪҰеҲ—е…ҘдёғеӨ§жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡд№ӢдёӯпјҢж–°иғҪжәҗжұҪиҪҰжҳҜе…·жңүе·ЁеӨ§еёӮеңәжҪңеҠӣзҡ„ж–°е…ҙдә§дёҡпјҢе‘ҲзҺ°еҝ«йҖҹеҸ‘еұ•жҖҒеҠҝгҖӮж–°иғҪжәҗжұҪиҪҰеӣ иҠӮиғҪе’ҢжҷәиғҪеҢ–дјҳеҠҝпјҢеӣҪеҶ…еёӮеңәзҡ„жё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢ2021 е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸ352.1 дёҮиҫҶпјҲжё—йҖҸзҺҮ13.4%пјүпјҢ2024 е№ҙиҫҫ1,286.6 дёҮиҫҶпјҲжё—йҖҸзҺҮ 40.93%пјү пјҢ并иҝӣе…Ҙе…ЁйқўеёӮеңәеҢ–йҳ¶ж®өпјҢеңЁиҪ»йҮҸеҢ–дёҺиҠӮиғҪеҮҸжҺ’йңҖжұӮдёӢпјҢжұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件йңҖжұӮзЁіжӯҘжҸҗеҚҮгҖӮ

5.1.3 е…ЁзҗғеҢ–йҮҮиҙӯдёҺеӣҪдә§еҢ–жӣҝд»ЈпјҢдҝғиҝӣдәҶжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеҸ‘еұ•

йҡҸзқҖеүҚдәӣе№ҙе…ЁзҗғеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣпјҢжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡиҝ…йҖҹе®һзҺ°дәҶе…ЁзҗғеҢ–йҮҮиҙӯгҖӮеҗ„еӨ§ж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮеҮәдәҺжҲҗжң¬зӯүеӣ зҙ иҖғиҷ‘пјҢеҫҖеҫҖдјҡйҖүжӢ©еңЁе…·жңүз”ҹдә§жҲҗжң¬дјҳеҠҝзҡ„еӣҪ家дёҺең°еҢәиҝӣиЎҢдә§дёҡиҪ¬з§»пјҢ并йҖҡиҝҮе…ЁзҗғйҮҮиҙӯзҡ„ж–№ејҸжқҘе®һзҺ°йҷҚжң¬еўһж•Ҳзӣ®ж ҮгҖӮеҗҢж—¶пјҢеӨ§еһӢжұҪиҪҰйӣ¶йғЁд»¶еҺӮе•Ҷд№ҹдјҡи·ҹйҡҸж•ҙиҪҰеҺӮе•Ҷзҡ„жӯҘдјҗпјҢйҖүжӢ©е°ҶйғЁеҲҶйӣ¶йғЁд»¶е·ҘеҺӮи®ҫзҪ®еңЁе…·жңүжҲҗжң¬дјҳеҠҝзҡ„еӣҪ家е’Ңең°еҢәпјҢд»Ҙе®һзҺ°е°ұиҝ‘жңҚеҠЎпјҢдҝқиҜҒдёҺж•ҙиҪҰеҺӮе•Ҷд№Ӣй—ҙзҡ„еҗҲдҪңгҖӮ

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪжұҪиҪҰдә§дёҡ蓬еӢғеҸ‘еұ•пјҢжұҪиҪҰдә§й”Җ规模жҢҒз»ӯйўҶи·‘е…ЁзҗғгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢе…ЁзҗғзҹҘеҗҚзҡ„жұҪиҪҰе’ҢжұҪиҪҰйӣ¶йғЁд»¶и·ЁеӣҪе…¬еҸёзә·зә·еңЁеӣҪеҶ…и®ҫеҺӮпјҢж•ҙжқЎжұҪиҪҰдә§дёҡй“ҫж—Ҙи¶Ӣе®Ңе–„пјҢжҲҗжң¬дјҳеҠҝжӣҙеҠ еҮёжҳҫпјҢйғЁеҲҶдјҳиҙЁиҮӘдё»йӣ¶йғЁд»¶еҺӮе•Ҷдҫқйқ е…ЁзҗғеҢ–иҝӣзЁӢдёӯз§ҜзҙҜзҡ„жҲҗжң¬дјҳеҠҝе’Ңе®ўжҲ·иө„жәҗпјҢеңЁеҝ«йҖҹе®һзҺ°йғЁеҲҶйӣ¶йғЁд»¶иҝӣеҸЈжӣҝд»Јзҡ„еҗҢж—¶пјҢе·ІејҖе§ӢеӨ§и§„жЁЎеҮәеҸЈгҖӮеӣ жӯӨпјҢеңЁдё–з•ҢжұҪиҪҰдә§й”ҖйҮҸдҝқжҢҒжҢҒз»ӯеўһй•ҝи¶ӢеҠҝпјҢдёӢжёёеёӮеңәйңҖжұӮиҫғдёәзЁіе®ҡзҡ„жғ…еҶөдёӢпјҢжҲ‘еӣҪжұҪиҪҰй“қеҗҲйҮ‘еҺӢй“ёдјҒдёҡйқўдёҙзқҖиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

5.2 дёҚеҲ©еӣ зҙ

5.2.1 иө„йҮ‘йңҖжұӮ规模еӨ§

йқўеҗ‘жұҪиҪҰиЎҢдёҡзҡ„й“қеҗҲйҮ‘еҺӢ铸件иҰҒжұӮеӨ§и§„жЁЎжү№йҮҸеҢ–з”ҹдә§пјҢжүҖйңҖзҡ„зҶ”зӮји®ҫеӨҮгҖҒеҺӢй“ёи®ҫеӨҮгҖҒжЁЎе…·з”ҹдә§и®ҫеӨҮгҖҒжңәеҠ е·Ҙи®ҫеӨҮгҖҒзІҫеҜҶжЈҖжөӢи®ҫеӨҮпјҢеқҮйңҖжҠ•е…ҘеӨ§йҮҸзҡ„иҙӯзҪ®иҙ№з”ЁпјҢеҪўжҲҗиҫғеӨ§з”ҹдә§и§„жЁЎиҝҳйңҖиҰҒеҺӮжҲҝе’Ңи®ҫеӨҮжҠ•е…ҘпјҢеҜјиҮҙжҠ•иө„еӣһ收жңҹйҖҡеёёиҫғй•ҝгҖӮ

еҗҢж—¶пјҢз”ұдәҺжұҪиҪҰйӣ¶йғЁд»¶з ”еҸ‘е‘Ёжңҹиҫғй•ҝпјҢдә§е“Ғзұ»еһӢд№ҹиҫғеӨҡпјҢиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘еңЁз ”еҸ‘дёӯгҖӮжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡйңҖиҰҒдҝқжҢҒиҫғејәзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣд»ҘжҸҗеҚҮдјҒдёҡжҠҖжңҜе®һеҠӣпјҢз»ҙжҢҒдјҒдёҡеңЁиЎҢдёҡдёӯзҡ„з«һдәүең°дҪҚгҖӮзӣёиҫғдәҺеӣҪеӨ–еӨ§еһӢдјҒдёҡпјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡеҫҖеҫҖиһҚиө„жё йҒ“иҫғдёәеҚ•дёҖпјҢиө„йҮ‘жқҘжәҗиҫғеӨҡдҫқиө–иҮӘиә«иҝҗиҗҘиө„йҮ‘дёҺ银иЎҢиһҚиө„пјҢдёҚеҲ©дәҺжұҪиҪҰй“қеҗҲйҮ‘зІҫеҜҶйӣ¶йғЁд»¶дјҒдёҡжҢҒз»ӯжү©еӨ§з»ҸиҗҘгҖӮ

5.2.2 еёӮеңәз«һдәүжҝҖзғҲ

жұҪиҪҰй“қеҗҲйҮ‘еҺӢй“ёиЎҢдёҡдёӯпјҢеӯҳеңЁз¬¬дёүж–№еҺӢй“ёеҺӮе’ҢиҮӘе»әдә§зәҝзҡ„ж•ҙиҪҰеҺӮпјҢз«һдәүеҚҒеҲҶжҝҖзғҲгҖӮе°‘ж•°е…·жңүж ёеҝғдјҳеҠҝзҡ„й“қеҗҲйҮ‘еҺӢ铸件дҫӣеә”е•ҶеҚ жҚ®еӨ§йғЁеҲҶдёӯй«ҳз«ҜиҪҰеһӢзҡ„й…ҚеҘ—еёӮеңәгҖӮдјҒдёҡйңҖжҢҒз»ӯжҠ•е…Ҙз ”еҸ‘гҖҒжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢйҷҚдҪҺжҲҗжң¬д»ҘдҝқжҢҒз«һдәүеҠӣгҖӮ

5.2.3 дё“дёҡдәәжүҚдёҚи¶і

жңүиүІеҗҲйҮ‘й“ёйҖ дёҡйңҖиҰҒеӨ§йҮҸй«ҳзІҫе°–з ”еҸ‘дәәжүҚгҖҒеӨҚеҗҲеһӢз®ЎзҗҶдәәжүҚд»ҘеҸҠе·Із»Ҹе…·жңүдё°еҜҢз»ҸйӘҢзҡ„дёҖзәҝж“ҚдҪңдәәе‘ҳгҖӮзӣёе…ідәәжүҚйңҖиҰҒеңЁдјҒдёҡе·ҘдҪңдёӯжүҚиғҪд№ еҫ—и¶іеӨҹзҡ„дё“дёҡзҹҘиҜҶпјҢдәәжүҚеҹ№е…»е‘Ёжңҹиҫғй•ҝпјҢжұҪиҪҰй“қеҗҲйҮ‘зІҫеҜҶйӣ¶йғЁд»¶йўҶеҹҹдәәжүҚзӣёеҜ№еҢ®д№ҸгҖӮ

йҡҸзқҖжҠҖжңҜеҝ«йҖҹиҝӯд»ЈпјҢе°Өе…¶жҳҜеҗ‘еӨ§еһӢеҢ–гҖҒдёҖдҪ“еҢ–ж–№еҗ‘еҸ‘еұ•пјҢзІҫйҖҡжЁЎе…·и®ҫи®ЎгҖҒе·ҘиүәдјҳеҢ–гҖҒж–°жқҗж–ҷз ”еҸ‘е’Ңеә”з”Ёзҡ„й«ҳз«ҜеӨҚеҗҲеһӢдәәжүҚзӣёеҜ№зҹӯзјәгҖӮ

6. иЎҢдёҡжҠҖжңҜж°ҙе№іеҸҠжҠҖжңҜзү№зӮ№

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡзҡ„з”ҹдә§иҝҮзЁӢдёҖиҲ¬еҢ…жӢ¬зҶ”зӮјгҖҒеҺӢй“ёгҖҒеҗҺз»ӯеҠ е·ҘзӯүеҮ дёӘе·ҘеәҸпјҢе…¶дёӯзҶ”зӮјиҝҮзЁӢжҳҜе°Ҷй“қй”ӯеҠ зғӯеҲ°зҶ”зӮ№пјҢдҪҝе…¶иһҚеҢ–жҲҗж¶ІжҖҒпјҢ并йҖҡиҝҮзІҫзӮјзҡ„ж–№ејҸжҸҗй«ҳй“қж¶Ізҡ„иҙЁйҮҸпјҢеҪўжҲҗдҫҝдәҺй“ёйҖ зҡ„жқҗж–ҷгҖӮеҺӢй“ёиҝҮзЁӢдёәе°Ҷй“қж¶ІжөҮжіЁе…ҘеҺӢй“ёжңәзҡ„еҺӢе®ӨпјҢ然еҗҺйҖҡиҝҮеҺӢе°„еҶІеӨҙзҡ„иҝҗеҠЁпјҢдҪҝй“қж¶ІеңЁй«ҳеҺӢгҖҒй«ҳйҖҹдҪңз”ЁдёӢеЎ«е……еҲ°еҺӢй“ёжЁЎзҡ„еһӢи…”еҶ…пјҢ并еңЁеҺӢеҠӣдҪңз”ЁдёӢеҶ·еҚҙеҮқеӣәиҖҢеҪўжҲҗ铸件гҖӮеҗҺз»ӯеҠ е·Ҙдё»иҰҒеҢ…жӢ¬жңәеҠ е·ҘгҖҒжё…жҙ—гҖҒжЈҖжјҸгҖҒиЈ…й…ҚгҖҒеҢ…иЈ…зӯүе·ҘеәҸгҖӮ

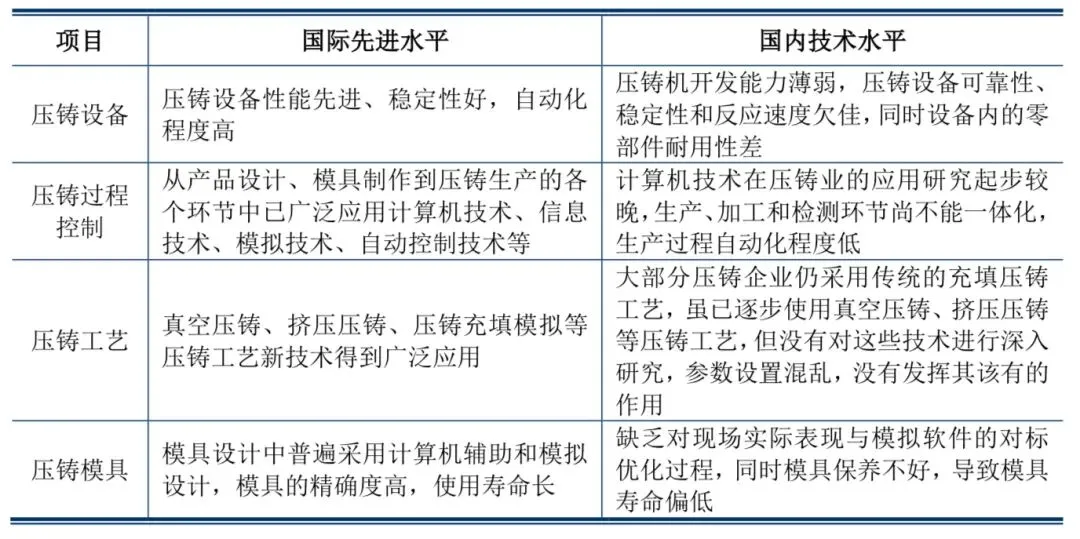

з”ҹдә§жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件еҜ№жҠҖжңҜиҰҒжұӮдё»иҰҒдҪ“зҺ°еңЁеҺӢй“ёжЁЎе…·и®ҫи®ЎгҖҒеҺӢй“ёе·ҘиүәгҖҒеҜ№еҺӢй“ёиҝҮзЁӢзҡ„жҺ§еҲ¶д»ҘеҸҠдҪҝз”Ёй«ҳзІҫеәҰеҠ е·Ҙдёӯеҝғи®ҫи®ЎеҗҲзҗҶзҡ„еҠ е·Ҙе·ҘиүәеҜ№дә§е“ҒиҝӣиЎҢеҠ е·ҘпјҢжҠҖжңҜйўҶе…ҲдјҳеҠҝдёҖж–№йқўжңүеҲ©дәҺдјҒдёҡиҺ·еҸ–й«ҳйҷ„еҠ еҖјзҡ„зІҫеҜҶеҺӢй“ёдә§е“Ғи®ўеҚ•пјҢеҸҰдёҖж–№йқўжңүеҲ©дәҺжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢе®һзҺ°иҫғй«ҳзҡ„жҜӣеҲ©зҺҮгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҺӢй“ёдјҒдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№ідёҺеӣҪеӨ–е…ҲиҝӣдјҒдёҡд№Ӣй—ҙд»ҚеӯҳеңЁдёҖе®ҡе·®и·қпјҢе…·дҪ“жғ…еҶөеҰӮдёӢпјҡ

еңЁиЈ…еӨҮиғҪеҠӣдёҠпјҢзӣ®еүҚеӣҪеҶ…е·ІжңүдёҖжү№и§„жЁЎеӨ§пјҢжҠҖжңҜж°ҙе№іе…Ҳиҝӣзҡ„еҺӢй“ёдјҒдёҡпјҢй…ҚеӨҮжңүеӨ§еҗЁдҪҚзҡ„е…ЁиҮӘеҠЁеҢ–еҺӢй“ёз”ҹдә§зәҝпјҢе…·еӨҮж–°дә§е“ҒејҖеҸ‘гҖҒеҗҲйҮ‘й…ҚеҲ¶гҖҒзҶ”зӮјгҖҒеҺӢй“ёе·ҘиүәгҖҒз”ҹдә§иҝҮзЁӢзӣ‘жҺ§гҖҒж·ұеҠ е·ҘгҖҒиЎЁйқўеӨ„зҗҶзҡ„з”ҹдә§жөҒзЁӢе’Ңе®һж–Ҫ规模з”ҹдә§зҡ„иғҪеҠӣпјҢиғҪеӨҹз”ҹдә§еӨҚжқӮгҖҒиҖҗеҺӢгҖҒзІҫеҜҶгҖҒиҙЁйҮҸиҫҫеҲ°еӣҪйҷ…ж ҮеҮҶзҡ„铸件пјҢдә§е“ҒеҸҜеҮәеҸЈж¬§зҫҺеёӮеңәгҖӮ

еңЁз ”еҸ‘иғҪеҠӣдёҠпјҢдёҖдәӣеӨ§еһӢеҺӢй“ёдјҒдёҡе»әз«ӢдәҶеҺӢй“ёе·ҘзЁӢжҠҖжңҜз ”еҸ‘дёӯеҝғпјҢй…ҚеӨҮзӣёе…іиҪҜ硬件гҖҒжөӢиҜ•д»ӘеҷЁпјҢиҝӣиЎҢж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°дә§е“ҒејҖеҸ‘гҖӮдҪҶжҳҜпјҢеӨ§йғЁеҲҶдёӯе°ҸеҺӢй“ёдјҒдёҡзҡ„жңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–зЁӢеәҰеҒҸдҪҺпјҢеӣ жӯӨе·Ҙиүә规иҢғжҖ§е’ҢиҙЁйҮҸзЁіе®ҡжҖ§иҫғе·®пјӣз ”еҸ‘жҠ•е…Ҙиҫғе°‘пјҢејҖеҸ‘ж–°дә§е“ҒиғҪеҠӣејұпјҢдә§е“ҒжЎЈж¬Ўе’Ңйҷ„еҠ еҖјиҫғдҪҺпјҢж•ҲзӣҠиҫғе·®гҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢжҲ‘еӣҪеҺӢй“ёиЎҢдёҡиҷҪ然дә§йҮҸиҫғеӨ§пјҢдҪҶдёҺеҸ‘иҫҫеӣҪ家еҸҠең°еҢәзӣёжҜ”жҖ»дҪ“жҠҖжңҜж°ҙе№іеҒҸдҪҺпјҢдё»иҰҒдҪ“зҺ°еңЁеӨ§еһӢеҺӢй“ёи®ҫеӨҮе°‘гҖҒиҮӘеҠЁеҢ–зЁӢеәҰдҪҺгҖҒз ”еҸ‘иғҪеҠӣејұпјҢеҸӘжңүе°‘ж•°еӨ§еһӢеҺӢй“ёдјҒдёҡиғҪеӨҹиҫҫеҲ°жҲ–жҺҘиҝ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ

7. иЎҢдёҡзҡ„е‘ЁжңҹжҖ§гҖҒеӯЈиҠӮжҖ§е’ҢеҢәеҹҹжҖ§зү№еҫҒ

7.1 е‘ЁжңҹжҖ§

жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡдёҺдёӢжёёиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„е…іиҒ”жҖ§пјҢе…¶е‘ЁжңҹжҖ§дјҡеҸ—еҲ°дёӢжёёиЎҢдёҡзҡ„еҪұе“ҚгҖӮеҪ“е®Ҹи§Ӯз»ҸжөҺй«ҳйҖҹеўһй•ҝж—¶пјҢжұҪиҪҰзҡ„еёӮеңәйңҖжұӮд№ҹйҡҸд№Ӣй«ҳж¶ЁпјҢжңүеҠ©дәҺйӣ¶йғЁд»¶дјҒдёҡжү©еӨ§й”Җе”®пјӣиҖҢеҪ“е®Ҹи§Ӯз»ҸжөҺжҷҜж°”еәҰдёӢйҷҚж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰзҡ„иҙӯзҪ®йңҖжұӮеҮҸејұпјҢйӣ¶йғЁд»¶дјҒдёҡе°ҶдјҡйҒӯеҲ°дёҖе®ҡзҡ„еҶІеҮ»гҖӮ

7.2 еӯЈиҠӮжҖ§

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡжІЎжңүжҳҺжҳҫзҡ„еӯЈиҠӮжҖ§зү№еҫҒгҖӮеҸ—еҲ°дёӢжёёжұҪиҪҰиЎҢдёҡжҠ•дә§гҖҒй”Җе”®еӣ зҙ еҪұе“ҚпјҢдёҖиҲ¬иҖҢиЁҖпјҢжұҪиҪҰй”Җе”®зҡ„ж—әеӯЈйӣҶдёӯеңЁдёӢеҚҠе№ҙпјҢеҗҢж—¶пјҢж•ҙиҪҰпјҲж•ҙжңәпјүеҺӮйҖҡеёёеңЁеҪ“е№ҙ第еӣӣеӯЈеәҰеўһеҠ з”ҹдә§и®ЎеҲ’д»Ҙеә”еҜ№жҳҘиҠӮжҲ–еңЈиҜһиҠӮеҒҮжңҹеҜ№дәӨд»ҳйҮҸзҡ„еҪұе“ҚгҖӮеӣ жӯӨпјҢйӣ¶йғЁд»¶дјҒдёҡдёӢеҚҠе№ҙзҡ„й”Җе”®йҮҸдёҖиҲ¬й«ҳдәҺдёҠеҚҠе№ҙгҖӮ

7.3 еҢәеҹҹжҖ§

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡе‘ҲзҺ°иҫғжҳҺжҳҫзҡ„еҢәеҹҹжҖ§зү№еҫҒпјҢеҮәдәҺе“Қеә”йҖҹеәҰгҖҒиҝҗиҫ“жҲҗжң¬зӯүж–№йқўиҖғиҷ‘пјҢдјҒдёҡдёҖиҲ¬дјҡеӣҙз»•дёӢжёёе®ўжҲ·й…ҚеҘ—е»әи®ҫз”ҹдә§еҹәең°пјҢеңЁж•ҙиҪҰдә§дёҡиҒҡйӣҶгҖҒз»ҸжөҺжҙ»и·ғгҖҒй…ҚеҘ—еҸ‘иҫҫзҡ„еҢәеҹҹе®№жҳ“еҪўжҲҗдә§дёҡйӣҶзҫӨгҖӮ

8. дёҠдёӢжёёиЎҢдёҡеҸ‘еұ•зҠ¶еҶөеҜ№жң¬иЎҢдёҡеҸҠе…¶еҸ‘еұ•еүҚжҷҜзҡ„жңүеҲ©е’ҢдёҚеҲ©еҪұе“Қ

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡеұһдәҺжұҪиҪҰиЎҢдёҡе’ҢеҺӢй“ёиЎҢдёҡзҡ„дәӨеҸүз»ҶеҲҶиЎҢдёҡпјҢе…¶еҸ‘еұ•зҠ¶еҶөе’ҢеҲ©ж¶Ұж°ҙе№іеҲҶеҲ«еҸ—е…¶дёҠжёёй“қеҗҲйҮ‘иЎҢдёҡеҸҠдёӢжёёжұҪиҪҰиЎҢдёҡзҡ„еҪұе“ҚгҖӮжң¬иЎҢдёҡзҡ„дёҠдёӢжёёиЎҢдёҡеҰӮдёӢеӣҫжүҖзӨәпјҡ

8.1 дёҠжёёиЎҢдёҡзҡ„еҪұе“Қ

жұҪиҪҰй“қеҗҲйҮ‘еҺӢ铸件иЎҢдёҡзҡ„дёҠжёёй“қеҗҲйҮ‘еҠ е·ҘпјҢй“қеҗҲйҮ‘еҠ е·ҘдёҠжёёдёәз”өи§Јй“қзҡ„з”ҹдә§пјҢй“қеҗҲйҮ‘зҡ„дҫӣжұӮеҸҠд»·ж јдё»иҰҒз”ұз”өи§Јй“қдҫӣжұӮеҸҠд»·ж јеҶіе®ҡгҖӮжҲ‘еӣҪе…·жңүе…ЁзҗғжңҖеӨ§зҡ„з”өи§Јй“қз”ҹдә§иғҪеҠӣпјҢеӣҪеҶ…й“қеёӮеңәдҫӣеә”е……и¶ігҖӮеҪ“еүҚеҺӢй“ёз”Ёй“қеҗҲйҮ‘зү№еҲ«жҳҜз”ЁдәҺз”ҹдә§жұҪиҪҰйӣ¶йғЁд»¶зҡ„й“қеҗҲйҮ‘дё»иҰҒжҳҜйҖҡиҝҮеҜ№з ҙзўҺзҡ„еӣһ收еәҹй“қзҶ”зӮјеҗҺж·»еҠ е…¶д»–йҮ‘еұһе…ғзҙ иҝӣиЎҢз”ҹдә§пјҢеҸӘжңүжһҒе°‘йғЁеҲҶеҜ№е“ҒиҙЁиҰҒжұӮеҚҒеҲҶзІҫз»Ҷзҡ„еҺӢ铸件жүҚдҪҝз”Ёз”өи§Јй“қй“қеҗҲйҮ‘гҖӮ

дҫӣз»ҷж–№йқўпјҢж №жҚ®дёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢ2020 е№ҙиҮі 2024 е№ҙпјҢжҲ‘еӣҪеҶҚз”ҹй“қдә§йҮҸд»Һ 740 дёҮеҗЁеўһиҮі 1,055 дёҮеҗЁпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮ 9.3%пјҢеҚ й“қжҖ»дҫӣеә”жҜ”дҫӢд»Һ16.6%еўһиҮі 19.3%гҖӮж•ҙдҪ“жқҘзңӢпјҢеҸ‘иЎҢдәәеҺӢй“ёдә§е“Ғдё»иҰҒеҺҹжқҗж–ҷдҫӣз»ҷе……и¶іпјҢзҺ°йҳ¶ж®өеҸҠжңӘжқҘеҸҜйў„и§Ғзҡ„жңҹй—ҙеҸ—еҺҹжқҗж–ҷзҹӯзјәеҜјиҮҙз”ҹдә§еҸ—йҷҗзҡ„еҸҜиғҪжҖ§иҫғдҪҺгҖӮ

д»·ж јж–№йқўпјҢй“қй”ӯеұһдәҺжңүиүІйҮ‘еұһеӨ§е®—е•Ҷе“ҒпјҢд»·ж јжіўеҠЁеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺе‘ЁжңҹгҖҒеёӮеңәдҫӣжұӮзӯүеӨҡж–№йқўеӣ зҙ еҪұе“ҚгҖӮ2020 е№ҙеҗҺпјҢеӣ еӣҪйҷ…иҙёжҳ“еҪўеҠҝжҒ¶еҢ–пјҢй“қеҗҲйҮ‘жқҗж–ҷд»·ж јеҮәзҺ°еӨ§е№…дёҠеҚҮпјҢеҲ°2021 е№ҙеә•пјҢй“қеҗҲйҮ‘жқҗж–ҷдҫӣйңҖи¶ӢдәҺе№іиЎЎпјҢд»·ж јжңүжүҖеӣһиҗҪпјҢ2022 е№ҙд»ҘжқҘеӣҪеҶ…дёҠжёёй“қеҗҲйҮ‘жқҗж–ҷд»·ж јж•ҙдҪ“зӣёеҜ№зЁіе®ҡгҖӮ

8.2 дёӢжёёиЎҢдёҡзҡ„еҪұе“Қ

й“қеҗҲйҮ‘еҺӢй“ёдә§е“Ғеӣ е…¶дјҳејӮзҡ„жқҗж–ҷжҖ§иғҪгҖҒжҲҗеһӢж–№дҫҝе’ҢиҪ»йҮҸеҢ–зӯүзү№зӮ№пјҢжҲҗдёәеӣҪж°‘з»ҸжөҺдёӯеӨҡдёӘиЎҢдёҡзҡ„еҹәзЎҖйӣ¶йғЁд»¶гҖӮзӣ®еүҚй“қеҗҲйҮ‘еҺӢ铸件дә§е“ҒжңҖдё»иҰҒеә”з”ЁдәҺжұҪиҪҰгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒжңәз”өгҖҒ家з”өгҖҒдә”йҮ‘зӯүиЎҢдёҡгҖӮ

з”ұдәҺдёӢжёёеӨ§еһӢж•ҙиҪҰпјҲжңәпјүеҺӮйңҖйҮҮиҙӯзҡ„й“қеҗҲйҮ‘еҺӢ铸件дә§е“Ғз§Қзұ»з№ҒеӨҡгҖҒи§„ж јеҗ„ејӮпјҢдёәдәҶдҝқиҜҒдә§е“ҒиҙЁйҮҸ并йҷҚдҪҺйҮҮиҙӯжҲҗжң¬пјҢдёӢжёёеӨ§еһӢж•ҙиҪҰпјҲжңәпјүеҺӮеҲ©з”ЁзӨҫдјҡеҲҶе·ҘйҖҗжёҗе»әз«ӢиҮӘе·ұзҡ„йӣ¶йғЁд»¶дҫӣеә”дҪ“зі»гҖӮдёҠжёёйӣ¶йғЁд»¶дјҒдёҡжҲҗдёәдёӢжёёеӨ§еһӢж•ҙиҪҰпјҲжңәпјүеҺӮзҡ„дҫӣеә”е•ҶеҗҺпјҢеҸҜд»Ҙеҫ—еҲ°й•ҝжңҹзЁіе®ҡзҡ„и®ўеҚ•гҖӮеҗҢж ·пјҢдёӢжёёеӨ§еһӢж•ҙиҪҰпјҲжңәпјүеҺӮд№ҹиғҪеӨҹиҺ·еҫ—й•ҝжңҹзЁіе®ҡдҫӣиҙ§пјҢеҸҢж–№еҪўжҲҗеҸҢеҗ‘дҫқиө–зҡ„е…ізі»гҖӮ

9. иЎҢдёҡеҶ…зҡ„дё»иҰҒдјҒдёҡжғ…еҶө

йёҝзү№з§‘жҠҖеңЁжұҪиҪҰзІҫеҜҶй“қеҗҲйҮ‘еҺӢ铸件йўҶеҹҹзҡ„дё»иҰҒз«һдәүеҜ№жүӢжғ…еҶөеҰӮдёӢпјҡ

9.1 зҲұжҹҜиҝӘпјҲ600933.SHпјү

зҲұжҹҜиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ 2003 е№ҙ 12 жңҲ 8 ж—ҘпјҢдҪҚдәҺжөҷжұҹе®ҒжіўпјҢ2017 е№ҙ11 жңҲ17 ж—ҘеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдё»жқҝдёҠеёӮпјҢдё»иҰҒд»ҺдәӢжұҪиҪҰз”Ёй“қеҗҲйҮ‘гҖҒй”ҢеҗҲйҮ‘зІҫеҜҶеҺӢ铸件зҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬ж–°иғҪжәҗжұҪиҪҰзҡ„иҪҰиә«з»“жһ„件гҖҒз”өй©ұеҠЁзі»з»ҹгҖҒз”өжҺ§зі»з»ҹгҖҒз”өжұ еҢ…зі»з»ҹгҖҒжұҪиҪҰжҷәиғҪй©ҫ驶系з»ҹзҡ„й“қеҗҲйҮ‘йӣ¶д»¶пјҢжұҪиҪҰз”Ёзҡ„жұҪиҪҰеә§жӨ…зі»з»ҹпјҢжұҪиҪҰйӣЁеҲ®зі»з»ҹгҖҒжұҪиҪҰеҠЁеҠӣзі»з»ҹгҖҒжұҪиҪҰеә•зӣҳзі»з»ҹгҖҒжұҪиҪҰзғӯз®ЎзҗҶзі»з»ҹгҖҒжұҪиҪҰиҪ¬еҗ‘зі»з»ҹгҖҒжұҪиҪҰеҲ¶еҠЁзі»з»ҹеҸҠе…¶д»–зі»з»ҹгҖҒжұҪиҪҰз”Ёеҗ„зұ»еӨ§е°Ҹз”өжңәзӯүйҖӮеә”жұҪиҪҰиҪ»йҮҸеҢ–гҖҒз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–йңҖжұӮзҡ„д»Һе°Ҹ件пјҲжңҖе°Ҹ 3gпјүеҲ°еӨ§д»¶пјҲ30Kgпјүе…Ёзі»еҲ—зҡ„й“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件е’Ңй”ҢеҗҲйҮ‘зІҫеҜҶеҺӢ铸件пјҢдё”еӨ§д»¶пјҲеҚ•д»¶йҮҚйҮҸеңЁ 8Kg д»ҘдёҠпјүзҡ„дёҡеҠЎеҚ жҜ” 15%д»ҘдёҠпјҢе®ўжҲ·дё»иҰҒдёәж•ҙиҪҰеҺӮе’Ңе…ЁзҗғзҹҘеҗҚзҡ„и·ЁеӣҪжұҪиҪҰйӣ¶йғЁд»¶з”ҹдә§е•ҶгҖӮиҜҘе…¬еҸё 2024 е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ67.46 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ 9.40 дәҝе…ғпјҢ2025 е№ҙ1-9 жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ53.10 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ 8.95 дәҝе…ғгҖӮ

9.2 ж—ӯеҚҮйӣҶеӣўпјҲ603305.SHпјү

е®Ғжіўж—ӯеҚҮйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ 2003 е№ҙ8 жңҲ25 ж—ҘпјҢдҪҚдәҺжөҷжұҹе®ҒжіўпјҢ 2017е№ҙ 7 жңҲ 10 ж—ҘеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдё»жқҝдёҠеёӮпјҢдё»иҰҒд»ҺдәӢзІҫеҜҶй“қеҗҲйҮ‘йӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢ并专注дәҺдёәе®ўжҲ·жҸҗдҫӣиҪ»йҮҸеҢ–зҡ„и§ЈеҶіж–№жЎҲпјҢдә§е“Ғдё»иҰҒиҒҡз„ҰдәҺж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҢж¶өзӣ–еӨҡдёӘжұҪиҪҰж ёеҝғзі»з»ҹпјҢеҢ…жӢ¬дј еҠЁзі»з»ҹгҖҒжҺ§еҲ¶зі»з»ҹгҖҒжӮ¬жҢӮзі»з»ҹгҖҒз”өжұ зі»з»ҹзӯүпјҢ并е°ҶиҜҘйўҶеҹҹзҡ„дјҳеҠҝйҖҗжӯҘ延伸иҮідәҶеӮЁиғҪйўҶеҹҹпјҢе®ўжҲ·еӨҡдёәе…ЁзҗғзҹҘеҗҚж•ҙиҪҰдјҒдёҡжҲ–дёҖзә§дҫӣеә”е•ҶгҖӮиҜҘе…¬еҸё 2024 е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ 44.09 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ4.16 дәҝе…ғпјҢ2025 е№ҙ1-9 жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ32.26 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ3.00 дәҝе…ғгҖӮ

9.3 еөҳжі°иӮЎд»ҪпјҲ605133.SHпјү

жұҹиӢҸеөҳжі°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ 2000 е№ҙ6 жңҲ15 ж—ҘпјҢдҪҚдәҺжұҹиӢҸжү¬е·һпјҢ 2021е№ҙ 2 жңҲ 24 ж—ҘеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдё»жқҝдёҠеёӮпјҢдё»иҰҒд»ҺдәӢжұҪиҪҰй“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件зҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬жұҪиҪҰиҪ¬еҗ‘зі»з»ҹгҖҒж–°иғҪжәҗжұҪиҪҰдёүз”өзі»з»ҹгҖҒжұҪиҪҰдј еҠЁзі»з»ҹгҖҒжұҪиҪҰз»“жһ„件зӯүйҖӮеә”жұҪиҪҰиҪ»йҮҸеҢ–гҖҒз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–йңҖжұӮзҡ„й“қеҗҲйҮ‘зІҫеҜҶеҺӢ铸件пјҢдёҺеҚҡдё–пјҲBOSCHпјүгҖҒйҮҮеҹғеӯҡпјҲZFпјүгҖҒи’ӮжЈ®е…ӢиҷҸдјҜпјҲTKпјүгҖҒи”ҡжқҘжұҪиҪҰзӯүеӣҪеҶ…еӨ–еҺӮе•Ҷе»әз«ӢдәҶзЁіе®ҡзҡ„е®ўжҲ·е…ізі»гҖӮиҜҘе…¬еҸё 2024 е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ 23.52 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ1.63 дәҝе…ғпјҢ2025 е№ҙ1-9 жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ20.95 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ1.48 дәҝе…ғгҖӮ

9.4 ж–ҮзҒҝиӮЎд»ҪпјҲ603348.SHпјү

ж–ҮзҒҝйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ 1998 е№ҙ9 жңҲ4 ж—ҘпјҢдҪҚдәҺе№ҝдёңдҪӣеұұпјҢ2018 е№ҙ4 жңҲ 26 ж—ҘеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдё»жқҝдёҠеёӮпјҢдё“жіЁдәҺжұҪиҪҰй“қеҗҲйҮ‘зІҫеҜҶ铸件зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжӢҘжңүй«ҳеҺӢй“ёйҖ гҖҒдҪҺеҺӢй“ёйҖ е’ҢйҮҚеҠӣй“ёйҖ зӯүеӨҡз§Қе·ҘиүәпјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰе’Ңдј з»ҹзҮғжІ№иҪҰзҡ„иҪҰиә«з»“жһ„зі»з»ҹгҖҒдёҖдҪ“еҢ–иҪҰиә«зі»з»ҹгҖҒз”өжұ зӣ’зі»з»ҹгҖҒж–°иғҪжәҗеҠЁеҠӣзі»з»ҹгҖҒеә•зӣҳзі»з»ҹгҖҒеҲ¶еҠЁзі»з»ҹгҖҒеҸ‘еҠЁжңәеҸҠеҸҳйҖҹз®ұзі»з»ҹзӯүпјҢе®ўжҲ·еҢ…жӢ¬еӣҪеҶ…еӨ–зҹҘеҗҚжұҪиҪҰж•ҙиҪҰеҺӮе•ҶеҸҠдёҖзә§йӣ¶йғЁд»¶дҫӣеә”е•ҶгҖӮиҜҘе…¬еҸё 2024 е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ 62.47 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ1.15 дәҝе…ғпјҢ 2025 е№ҙ1-9 жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ43.38 дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ 0.02 дәҝе…ғгҖӮ

9.5 е№ҝдёңйёҝеӣҫпјҲ002101.SZпјү

е№ҝдёңйёҝеӣҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ 2000 е№ҙ 12 жңҲ 22 ж—ҘпјҢдҪҚдәҺе№ҝдёңиӮҮеәҶпјҢ2006 е№ҙ 12 жңҲ 29 ж—ҘеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдё»жқҝдёҠеёӮпјҢдё»иҰҒд»ҺдәӢзІҫеҜҶиҪ»еҗҲйҮ‘йӣ¶йғЁд»¶гҖҒжұҪиҪҰеҶ…еӨ–йҘ°дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“ҒйҖӮз”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒж··еҗҲеҠЁеҠӣжұҪиҪҰгҖҒзҮғжІ№жұҪиҪҰпјҢе®ўжҲ·еӨҡдёәеӨ§еһӢзҹҘеҗҚж•ҙиҪҰпјҲжңәпјүеҺӮе•ҶгҖӮиҜҘе…¬еҸё 2024 е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ 80.53дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ4.15 дәҝе…ғпјҢ 2025 е№ҙ1-9 жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ66.53дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ 2.10 дәҝе…ғгҖӮ

гҖҗе…ҚиҙЈеЈ°жҳҺгҖ‘жң¬ж–Үж‘ҳиҮӘйёҝзү№з§‘жҠҖй…ҚиӮЎиҜҙжҳҺд№ҰпјҢзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүпјҢд»…з”ЁдәҺзҹҘиҜҶеҲҶдә«дёҺдәӨжөҒпјҢйқһе•Ҷдёҡз”ЁйҖ”пјҒеҜ№ж–Үдёӯи§ӮзӮ№еҲӨж–ӯеқҮдҝқжҢҒдёӯз«ӢпјҢиӢҘжӮЁи®Өдёәж–ҮдёӯжқҘжәҗж ҮжіЁдёҺдәӢе®һдёҚз¬ҰпјҢиӢҘжңүж¶үеҸҠзүҲжқғзӯүиҜ·е‘ҠзҹҘпјҢе°ҶеҸҠж—¶дҝ®и®ўеҲ йҷӨпјҒжҹҘзңӢжӣҙеӨҡжҠҘе‘ҠиҜ·е…іжіЁеҫ®дҝЎе…¬дј—еҸ·