片仔癀(600436)深度内在价值重估报告

我也知道,这样的投研笔记不会有流量,我写公众号的初心,就是把自己的投资历程记录下来。所以还是那句话,让我的投研手记送给我自己和有缘人吧。

1. 核心投资逻辑摘要与财务解析

1.1 投资逻辑综述:从“神药”神坛到“周期”泥潭的戴维斯双杀

片仔癀药业股份有限公司的深度研究,穿透其长期以来被市场赋予的“中药茅”光环,还原其商业模式在宏观经济周期波动与行业竞争加剧下的真实韧性。

我依据《行业财务分析侧重点指南》中的周期分析框架,结合本杰明·格雷厄姆在《证券分析》中确立的“内在价值”原则,对公司2023年至2025年三季度的财务数据进行检查。

片仔癀正在经历一场经典的戴维斯双杀,即业绩增速的断崖式下跌与估值体系的逻辑重构同时发生。

过去十年支撑其高估值的核心逻辑——“原材料稀缺性带来的永续提价权”与“极高的品牌护城河”,在2024年至2025年的经营实践中遭遇了严峻的证伪。(周期故事永远不能忘记!)

第一,定价权失效引发的需求坍塌。公司试图通过提价对抗原材料成本上涨的策略,在2024年遭遇了需求侧的剧烈反弹,并在2025年三季度演变为营收与利润的双重负增长 。这表明其产品属性已从具有成瘾性特征的“必需消费品”退化为对价格高度敏感的“可选消费品”。第二,现金流与利润的长期背离。财务侦探审计发现,公司经营性现金流在2023年和2024年连续大幅低于净利润,2025年前三季度更是出现了62.53%的同比暴跌 。这种持续的“失血”状态强烈暗示了渠道库存的积压与销售回款质量的恶化,是典型的“纸面富贵”征兆。第三,管理层动荡带来的治理折价。近年来高层频繁更迭及反腐风暴,严重削弱了公司战略的连贯性与执行力。1.2 核心财务

为了直观呈现公司财务健康状况的演变,用数据清晰地展示从“稳健增长”到“增长停滞”再到“业绩滑坡”的完整轨迹。

2. 行业属性定位与商业模式

2.1 行业属性定位:从“隐蔽资产型”向“周期型”转变

依据彼得·林奇在《战胜华尔街》中提出的六类公司分类法,片仔癀曾长期被视为“快速增长型”与“隐蔽资产型”的完美结合。

拥有的国家绝密配方、麝香使用特权,构成了极其深厚且不可复制的隐蔽资产,赋予了公司在长周期内抵抗通胀的能力。然而,结合2024年及2025年的财务表现,必须对其行业属性进行重新定位。

当前的片仔癀,表现出越来越强的“周期型”特征,且带有“困境反转”前的阵痛属性。

公司的核心商业模式建立在天然麝香和牛黄的稀缺性之上。这原本是供给侧的护城河,但在原材料价格非理性暴涨(牛黄价格一度超越黄金)的背景下,成本端的刚性上涨挤压了利润空间。消费属性降级:在经济上行期,片仔癀兼具礼品、保健品和药品的属性,具有类奢侈品的特征。经济承压、居民消费意愿收缩的环境下,其“非医保、高单价”的特征使其迅速退化为非必需的可选消费品。2025年Q3营收的暴跌,证明了这个观点。2.2 商业模式扫描:护城河的真实性审计

依据我的投资笔记《投资书籍思想总结与体系构建》中费雪的“成长定性分析”与巴菲特的“护城河”理论,我们对片仔癀的商业模式进行分析。

定价权:

巴菲特曾言:“如果你要在提价前祈祷客户不流失,那你就不拥有定价权。”片仔癀过去二十年的增长神话,很大程度上建立在“提价-囤货-业绩释放”的循环之上。

提价测试:2023年5月,公司进行了史上最大幅度的提价,零售价从590元涨至760元,涨幅高达29%。市场反馈:理论上,强定价权公司应在提价后实现“量价齐升”或“价升量稳”。然而,2024年营收仅增长7.25%,说明提价带来的价格红利被销量的剧烈萎缩所抵消。到了2025年Q3,营收同比暴跌26.28%,彻底宣告了提价策略的失败。这表明产品价格已触及消费者的心理天花板,需求弹性在当前宏观环境下变得极高。结论:片仔癀的品牌护城河依然存在,但其深度已被高估。在极致价格面前,消费者选择了替代品或放弃消费,定价权在周期下行期失效。成本控制与毛利率:

费雪在“成长的十五个原则”中强调,优秀公司必须有长期的成本控制手段来维持高利润率。

毛利率分析:2025年三季报明确指出,利润下降的主要原因之一是“毛利率下降”。这意味着原材料成本的上涨幅度远超终端价格的传导能力,或者公司为了保销量被迫在渠道端进行了隐性降价或增加返利。成本结构僵化:作为资源依赖型企业,片仔癀对上游牛黄、麝香等贵细药材缺乏掌控力。在原材料价格飙升周期中,公司不仅无法通过规模效应摊薄成本,反而因为战略储备的需求占用了大量现金,陷入了“成本高企-提价受阻-毛利下滑”的死循环。渠道与销售组织的脆弱性

片仔癀长期依赖传统的经销渠道,这种模式在顺周期时能起到“蓄水池”作用(经销商囤货),但在逆周期时则会引发“堰塞湖”效应(经销商去库存)。

渠道反噬:2025年Q3营收的断崖式下跌,大概率是渠道端停止进货、集中去库存的结果。这种剧烈的波动反映了公司对终端掌控力的薄弱,以及销售组织在应对市场寒冬时的无力感。3. 财务审计:穿越报表迷雾

利用投资笔记中《行业财务分析侧重点指南》的指标,对片仔癀的财务报表进行审计,寻找隐藏在数字背后的经营真相。

3.1 现金流谜题:利润含金量的深度拷问

现金流是企业的血液,也是检验净利润真实性的唯一标准。片仔癀的现金流状况在过去三年中呈现出令人不安的恶化趋势。

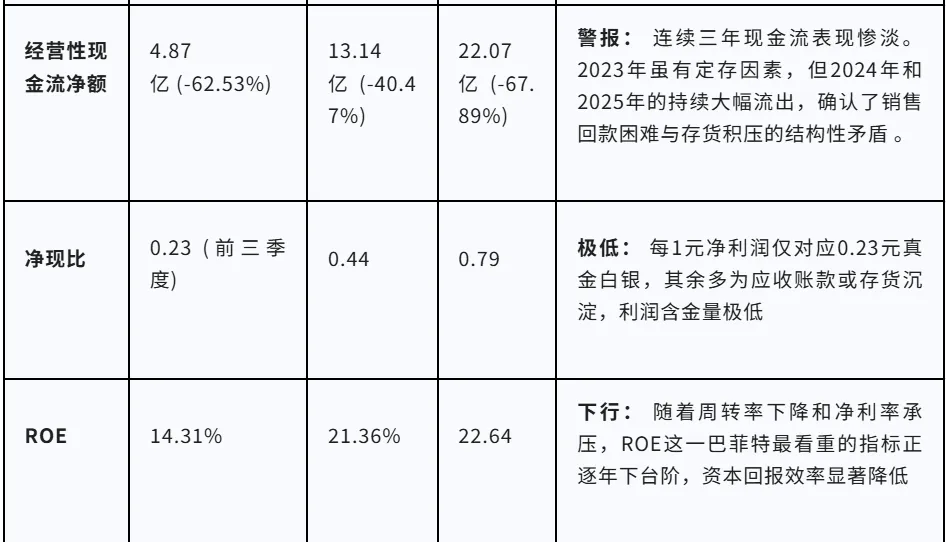

2023年:经营现金流22.07亿vs净利润27.97亿。比值骤降至0.79。公司解释为定期存款分类变化所致,但这无法完全掩盖经营性回款的疲软趋势2024年:经营现金流13.14亿vs净利润29.77亿。比值进一步恶化至0.44。这意味着每赚1元账面利润,仅能收回0.44元现金,其余大部分变成了应收账款或存货2025年Q3:经营现金流4.87亿vs净利润21.29亿。至0.231.激进的渠道压货:为了维持2023年和2024年的营收增长,公司可能向经销商大量发货,但这些货物并未真正销售给终端消费者,导致经销商资金链紧张,无法回款。2025年Q3的营收暴跌正是这一行为的必然反噬——渠道彻底堵塞,必须停止进货以消化库存。2.存货占款严重:现金被锁死在昂贵的原材料或滞销的产成品中,导致资金周转效率急剧下降。(宽心的一点是,保质期)3.2 资产负债表体检:存货积压

对于医药制造企业,存货的异常增长往往是危机的先兆。

存货规模的异常膨胀:2023年末:存货余额33.79亿元。2024年末:存货余额飙升至49.67亿元,同比激增47.01%。同期营收仅增长7.25%,存货增速是营收增速的6倍以上。2025年Q3:存货进一步攀升至61.60亿元。风险分析:片仔癀的存货主要由原材料(麝香、牛黄)和库存商品组成。原材料风险:公司可能在高位囤积了大量昂贵的牛黄和麝香。一旦原材料价格出现周期性回落,这部分高价库存将面临巨大的资产减值风险。届时,巨额的减值准备将直接吞噬当期利润。产成品风险:2025年销售不畅导致产成品积压。虽然中药保质期较长,但库存积压会占用宝贵的流动资金,并增加管理成本和过期报废风险。随着存货基数的激增和营收的萎缩,存货周转天数势必大幅拉长。这意味着公司的运营效率正在下降,资金使用效率下降,ROE从2021年的27.68%一路滑落至2025年Q3的14.31%的核心驱动因素之一。3.3 利润表的水分:非经常性损益的“遮羞布”

深入剖析2025年三季报,我们发现其盈利质量远比表面数字更糟糕。

扣非净利润的腰斩:2025年Q3,归母净利润下降28.82%,而扣非净利润降幅高达54.60%。两者的巨大差异揭示了公司主业盈利能力的下降,周期的属性显现。非经常性损益的来源:报告显示,非经常性损益主要来源于“非金融企业持有金融资产和金融负债产生的公允价值变动损益”以及政府补助,金额高达2.5亿元。注意这是一次性收入就行了。4. 管理层评估

依据费雪的“管理层诚信与能力”原则,对片仔癀的管理层评估。

4.1 治理结构的脆弱性:旋转门与反腐风暴

片仔癀作为地方国资控股企业,近年来遭遇了极其罕见的高层人事地震。这种动荡破坏了企业战略的稳定性。

从缔造高增长神话的刘建顺时代(2014-2021),到潘杰的闪电离职,再到林纬奇的短暂过渡,直至现任董事长林志辉。短短几年间,掌舵人更换了四任。前任董事长刘建顺因严重违纪违法被开除党籍,涉嫌受贿;继任者潘杰及多位高管也相继被查。这种系统性的腐败案件暴露了公司内部控制的巨大漏洞,严重损害了投资者对管理层诚信的信心。5.存货周期的思考

必须特别警示片仔癀资产负债表上那颗正在倒计时的“定时炸弹”——61.6亿的存货。

在消费品行业,片仔癀目前正处于“高价囤货-销量萎缩-存货积压-资金占用-减值风险”的情况。这61.6亿存货是在原材料价格历史高位时期累积的。如果未来天然牛黄或麝香价格出现周期性回落(大宗商品均值回归铁律),这部分高成本存货将面临巨大的存货跌价准备计提压力。假设存货减值10%,即意味着6亿利润的损失,这将直接抹去一个季度的净利润。我们在2023年年报中并未看到大规模的减值计提(仅793万元),2024年也未见显著显现。但这恰恰是关注的。6. 估值推演与不同情景思考

估值逻辑的根本性重构

过去,市场给予片仔癀60-100倍的PE(市盈率),是基于“永续增长”+“奢侈品属性”+“稀缺性溢价”的三重逻辑。如今,这三重逻辑均已破灭:

因此,片仔癀的估值体系不能再是成长型估值了。

悲观情景思考

假设:1.2025年全年营收下跌15%,净利润下跌25%(至21亿左右,Q4通常需计提减值或费用增加)。估值参考:参考同仁堂、白云山、东阿阿胶等成熟中药企业的平均估值,给予20-25倍PE。目标市值:21亿利润× 25倍PE =525亿元。下行空间:相比当前约1100亿市值,仍有50%以上的腰斩风险。乐观情景思考

3.公司成功去库存,2026年重回15%增长轨道。目标市值:恢复至30亿利润× 40倍PE =1200亿元。结论:即使在最乐观的情景下,当前股价也仅是“合理”,缺乏足够的安全边际7. 最终决策

观望:保持极度耐心。切勿试图接住“下落的飞刀”。等待“市场底”与“业绩底”的共振。只有当市场彻底绝望,将其视作一家普通的、低增长的中药企业(对应PE 20-25倍,市值500-600亿区间)时,才是深度价值投资者的关注时。(买在无人问津处) 如果你喜欢这种不吹不黑、只讲真话的硬核分析,欢迎点赞、推荐、分享、关注。免责声明:本报告基于上市公司公开披露的定期报告及市场公开数据整理分析,仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。往期推荐:

不是认知的差距:普通散户与顶级游资之间,只隔着这一层“窗户纸”

中国中铁( 00390.HK)深度价值分析

47亿市值,25亿现金:内蒙新华(603230)是否捡到了“金烟蒂”

成年人最顶级的自律:只谈事实,不争观点

60亿现金在手却只给11倍估值:涪陵榨菜是“金烟蒂”,还是“价值陷阱”

“插座茅”的黄昏?公牛集团(603195)价值重估与近年股价一直没有表现的原因

从零构建深度价值投资框架 一套穿越牛熊的七步闭环体系(完整版)

逆向投资的底层逻辑:买别人想不到的未来