如需报告请联系客服或扫码获取更多报告

一、政策扶植力度加大,机床产业企稳回升

(一)位列“十五五”规划突出位置,工业母机迎来新机遇

工业母机作为制造业的基础装备,是国家工业化能力提升的重要支撑。作为金属加工与精密制造的基础装备,其技术水平直接决定了汽车、航空航天、新能源等战略领域的发展高度。当今世界,数控机床的性能、质量和拥有量已成为衡量一个国家工业化水平、综合国力的重要标志之一。

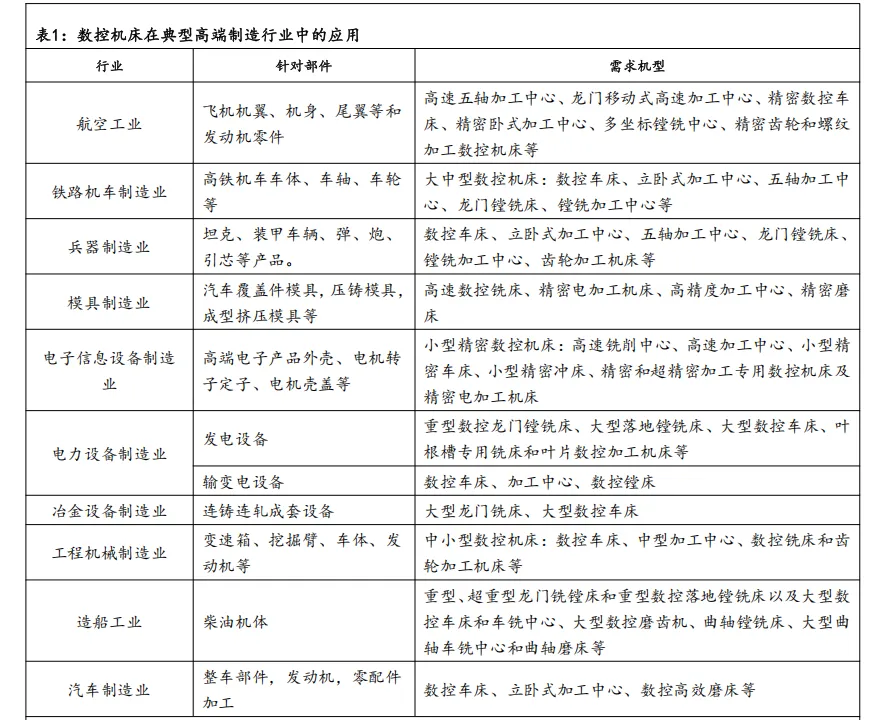

数控机床在制造业各个领域都有不可或缺的地位,数控机床行业的下游包括汽车、电力、机车、船舶、航空航天、石化、工程机械、模具、电子信息等等。近年来,我国机床行业在技术创新、市场需求、产业生态等方面都取得了显著的发展。以 3C 电子产业、新能源汽车产业、大飞机产业为代表的高端制造产业的蓬勃发展为中国本土机床工具产业带来新的需求和机遇,商业航天、低空经济、深海科技、人形机器人等新兴产业的发展,为机床产业开拓了更广阔的市场空间。

数控机床作为高端制造的基础设备,具有高度敏感性, 从“巴统协议”到“瓦森纳协定”,美国等西方国家限制成员国向中国等国家出口尖端技术产品,尤其是以五轴联动数控机床为代表的高档数控机床,其出口受到发达国家的严格管制。高档数控机床的技术瓶颈已经成为制约中国制造提质增效的“卡脖子”问题。

数控机床行业是国家产业政策支持的高新技术行业,2021年8月国资委召开会议强调,要针对工业母机等行业加强关键核心技术攻关,努力打造原创技术“策源地”,开展补链强链专项行动。2023 年 12 月,国家发改委发布最新版《产业结构调整指导目录(2024 年本)》,明确将高端数控机床列入鼓励类产业。

(二)机床产量企稳回升

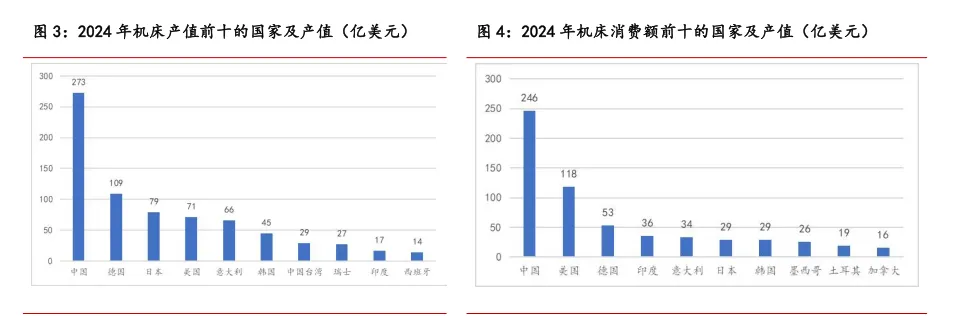

我国机床行业经过七十余年的发展,目前形成了完备的机床产业体系,且已成为全球最大机床生产和消费国,产值和消费额常年位居全球首位。根据 Gardner Intelligence撰写的《2024 年世界机床行业统计调查报告》,2024 年,我国机床总产值 273 亿美元,位列全球第一,领先排名第二的德国(109 亿美元)一倍以上;机床消费额 246 亿美元,位列全球第一,同样领先排名第二的美国(118 亿美元)一倍以上;机床出口方面,我国以 82 亿美元领先于排名第二的德国(80 亿美元);进口方面,我国(55 亿美元)仅次于美国(62 亿美元),位列第二位。

(三)五轴联动机床国产化进程加速

多轴联动是在一台机床的多个坐标轴上同时运动,刀具或工件可在数控系统控制下同时协调运动,从而完成复杂形状零件的加工。 五轴联动为目前数控机床的最大联动轴数。五轴联动数控机床技术难度大、应用广,集计算机控制、高性能伺服驱动和精密加工技术于一体,是衡量一个国家生产设备自动化技术水平的重要标准之一。五轴联动机床是解决航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品加工的重要手段。

五轴联动机床产品包括五轴立式加工中心、五轴卧式加工中心、五轴龙门加工中心以及五轴车铣(铣车)加工中心等,其中立式五轴是下游客户需求量最大的机型,卧式五轴由于质量高、价格贵,常用于大型汽车自动化产线项目。智研咨询数据显示,我国五轴联动数控机床产品市场中,五轴立式加工中心销售量占比为 77.7%,其次为五轴卧式加工中心,销量占比达到 10.9%。

(四)人形机器人兴起带动高端磨床需求增长

人形机器人使用的行星滚柱丝杠的制造,核心难点在于螺母内螺纹加工,对应的核心设备为螺纹磨床,高精度磨床设备成为了行星滚柱丝杠加工生产的核心壁垒,国产替代空间大。磨床是丝杠内外螺纹加工的关键设备,丝杠加工方案中,尽管前道工序不尽相同,但要保障丝杠的高精度,对螺纹滚道和轴颈的精细磨削是最关键的环节,都需要使用高精度螺纹磨床配合加工。磨床的精度、稳定性和一致性水平决定了所加工丝杠的等级和性能。

(五)竞争格局重构

我国机床行业经过半个多世纪的发展取得了很大成就,建立起了完整的产业链条, 但相当长期时期内,国内机床行业都把做大规模作为导向,处于“低端混战、高端失守”的被动局面,长期被发达国家打压在产业链中低端,全行业长期被低利润困扰,亏损面居高不下。

二、关键零部件国产替代进程持续

(一)整机进口下降,关键功能部件仍依赖海外

数控机床产业链的上游包括铸件、钣焊件、精密件和功能部件、数控系统和电气元件。产业链中游包括前文提到的各类不同功能及结构的数控机床以及加工中心,下游应用于制造领域各个行业的终端用户。数控机床关键的功能部件包括:结构件、控制系统、驱动系统、传动系统、刀库、刀塔及组件、光栅尺等。

(二)数控系统:龙头企业取得重要进展

数控系统是利用数字化信息并采用数字控制技术对生产过程进行自动控制的系统。数控系统是数控机床的“大脑”,数控系统性能的高低是决定机床性能、可靠性、成本的关键因素,也是制约我国高档数控机床发展的瓶颈问题。

高档数控系统价值约占高端数控机床成本的 20%-40%(引自科德数控招股说明书)。中国数控系统行业分为三大竞争梯队,第一梯队为国际巨头企业,掌握高端数控系统核心技术(如五轴联动、智能控制),目前国内高档数控系统主要依赖于国外进口,主要由发那科、三菱电机、西门子等国际龙头厂商占据。国外高档数控系统的功能通常无法完全开放甚至是禁止对中国出口,从而使我国高端数控机床产业受制于国外。第二梯队为国内龙头企业,具备全套数控技术研发能力,在中高端市场逐步突破。第三梯队为细分领域企业,聚焦细分市场(如机器人控制、伺服驱动),技术快速迭代。

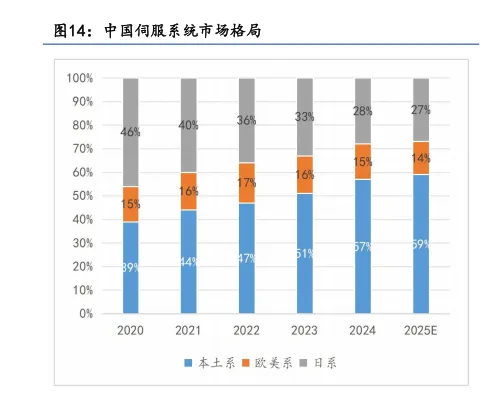

(三)伺服系统:本土品牌市占率超过外资

伺服系统是用来精确地跟随或复现某个过程的反馈控制系统,主要由伺服驱动器和伺服电机构成。伺服系统是使物体的位置、方位、状态等输出被控量能够跟随输入目标(或给定值)的任意变化的自动控制系统。它的主要任务是按控制命令的要求,对功率进行放大、变换与调控等处理,使驱动装置对输出的力矩、速度和位置的控制灵活精确。

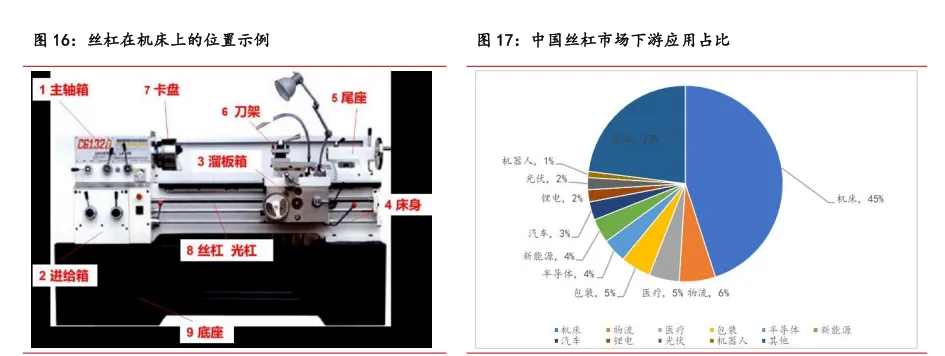

(四)丝杠:内地品牌市占率提升

丝杠是一种传动元件,用于将旋转运动转换为线性运动。丝杠下游应用广泛,包括机床、半导体设备、医疗机械、机器人、专用机械、电池制造等行业,其中机床是丝杠最大的下游应用之一,根据观研报告网,以滚珠丝杠为例,机床应用占比最大,占 45%。

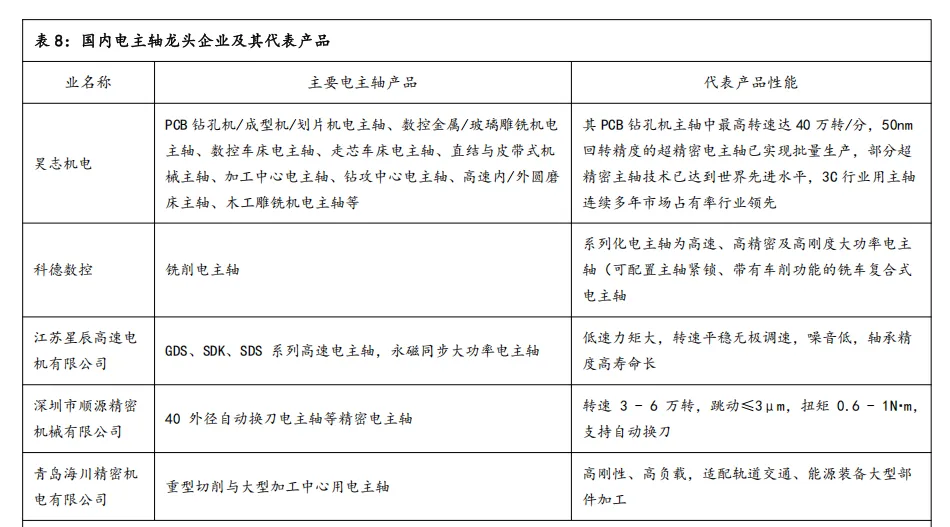

(五)电主轴:替代机械主轴大势所趋

电主轴是“机床主轴+高速电机”的结合,较机械主轴增加了高速电机结构、作为主轴的动力来源,电主轴由内装式电动机直接驱动,取消了从主电动机到主轴之间的机械传动环节(如皮带、齿轮、离合器等)。电机直驱做功,既可以实现高转速加工,且对于机床整机而言省去了皮带、齿轮或联轴器的传动环节,无论是在精度还是稳定性上都有较大优势。此外,电主轴具有电机控制和反馈等特性,与数控系统的匹配更优,可以实现测温、测速、矢量控制、V/F 控制、开环和闭环速度反馈等功能。

(六)数控刀具:工业母机领域最重要的耗材

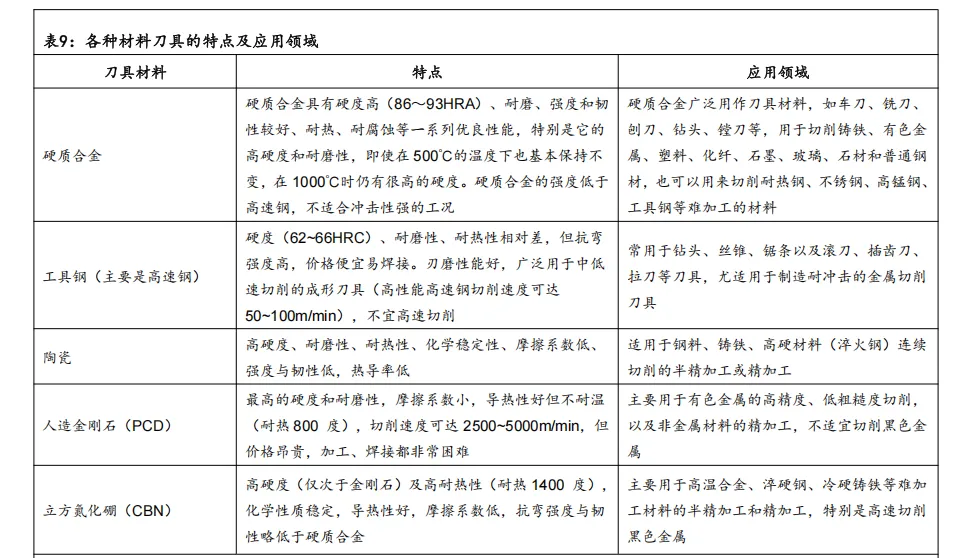

切削加工占据机械加工工作量的 90%左右,是通过从工件表面去除多余材料来保证其几何形状、尺寸精度和表面质量的一种加工方法。刀具作为工业机床的“牙齿”,是制造业尤其是机床产业的重要耗材。在切削加工中占据重要地位,直接影响到制造业的加工水平。

国内市场的刀具行业竞争格局可大致分为欧美、日韩、本土三个阵营。欧美刀具企业定位于为客户提供完整的刀具解决方案,通过强大的研发投入、人才培养以及质量管理体系推动其产品体系不断推陈出新,在高端定制化刀具领域始终占据着主导地位。日韩刀具企业定位于为客户提供通用性高、稳定性好和极具性价比的产品,在高端制造业的非定制化刀具领域赢得了众多厂商的青睐。本土刀具企业数量众多,竞争实力差距较大,主要通过差异化的产品策略和价格优势,赢得了较多的中低端市场份额,