01 PDD初印象

引起我关注PDD的原因是看到后院有部分同学在研究多多,有些已经建仓,看了一些关于多多的公众号文章,在阿里、京东等巨头盘踞的红海中,多多能硬生生撕开一道口子,且愈战愈勇,挺令人感到意外的。

多多刚上线时,简直是 “毁三观” 的存在,假货横行,山寨品牌的名字和 Logo 足以以假乱真,让人哭笑不得。那时,我对它的认知仅停留在电视广告和朋友发来的 “砍一刀” 链接上,当时认为这家公司长不了。没想到没过几年它居然上市了,即便成功上市,我也从未下载过 APP,始终对其缺乏好感。

直到我们公司找猎头请了个电商运营主管过来运营公司的网店,这位电商运营主管经常在多多买东西,是多多的忠实粉丝,还在多多买冰淇淋请整个办公室的人吃。第一次知道冰淇淋还可以在线上购买,觉得很新奇,向他了解多多,他告诉我多多最重视消费者,在多多买品牌黑标产品是正品来的,跟某宝某东是一样的货,价格要低好多,同样的东西没必要花那冤枉钱,当时我们公司也有做各平台的网店,包括多多,都是发的一样的货,只是平台不一样,定价不一样而已,同事也说他们小孩喜欢的一些小玩意基本都是多多购买,反正有些玩意小孩基本玩过个一两次,都不会再玩了,可以直接扔掉也不可惜。

在他们的影响下,我开始尝试在多多购买一些小物件。结果出乎意料,质量并没有想象中那么差,甚至很多都超出预期。如今,对于那些使用频率低的非必需品,多多已成为我的首选,体验相当不错。

最服的是70多岁的父亲在老家,突然有天打电话给我,叫我以后不要给他买东西,他需要什么自己可以直接上多多下单购买,价钱还便宜,说完还有点沾沾沾自喜的感觉。以前教我妈用老人手机,费尽口舌教了好久都没怎么学会,而拼多多却能让70多岁的老人轻松上手网购。这不得不让人感叹:产品的极致简化,就是最大的竞争力。

反观现在的电视,开机流程一会电视机遥控一会机顶盒遥控,繁琐到让人失去开机的欲望,连年轻人都嫌麻烦,更别提老人了。这也解释了为什么电视越来越没人看,当使用门槛高于用户的满足感时,产品就离被抛弃不远了。 拼多多的成功,恰恰是因为它抓住了人性中对简单和实惠最原始的需求。

02 PDD发展历程

第一次尝试读多多的财报,还是挺费劲的,用了几种方式翻译出来的财报感觉都不太理想,最终用ima英中对照翻译勉强看了一遍,英文渣也没法发现翻译有错误的地方,除非有特别明显的地方,只能多方对比,将就了。整份年报读下来最大的感受,就是管理员全程唱空公司,提示各种风险,其他公司都是变着法展示各种优势,哈哈,第一次看财报是这种风格的。

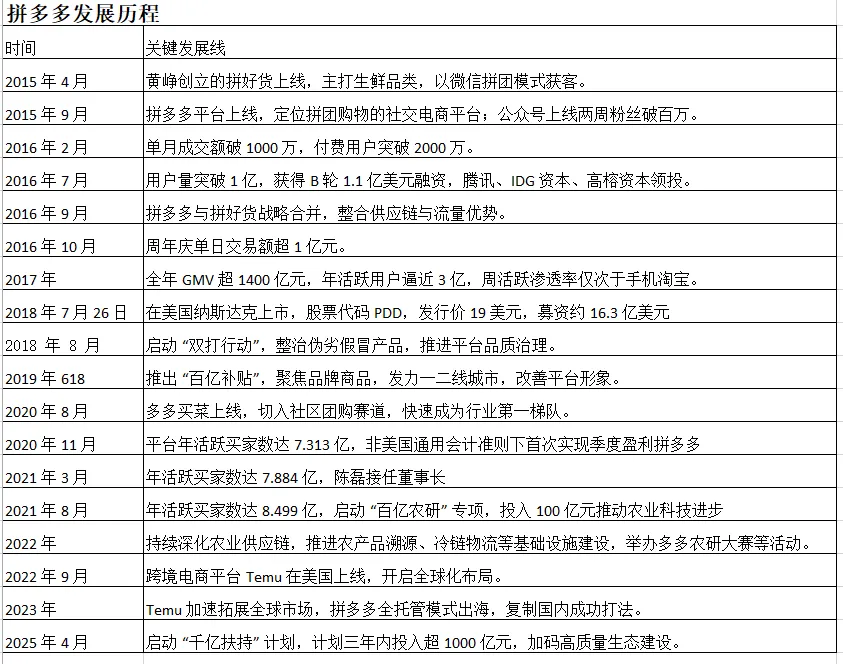

PDD自 2015 年创立至今,经历了社交裂变起步、上市扩张、品质升级与生态深化、全球化布局等阶段,以下是其关键发展时间线:

可以看出PDD短短10年时间就做到了全球化布局,很不简单。

Temu于2022年9月在美国马萨诸塞州波士顿成立。继2022年9月在北美首次推出后,Temu于2023年3月扩展到大洋洲,并于2023年4月扩展到欧洲,然后扩展到全球其他国家和地区。截至2024年底,Temu服务的国家和地区包括美国、日本、德国、英国、法国、加拿大和意大利等世界最大经济体。

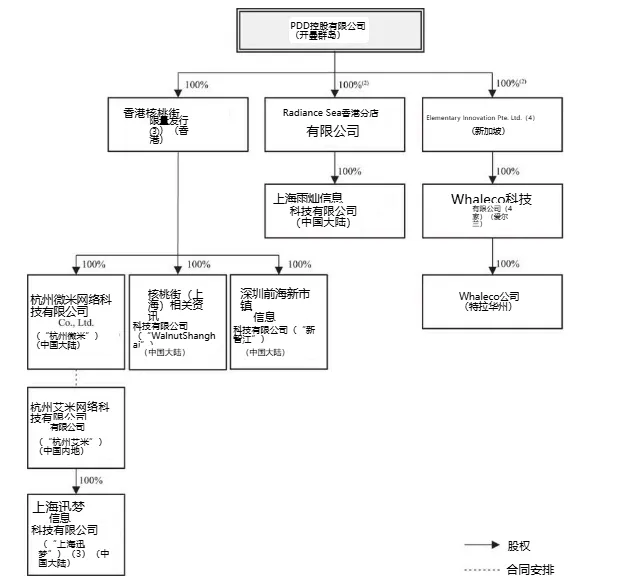

PDD的控股公司结构及与VIE的合约安排

陈磊先生和赵佳珍先生分别持有杭州爱米86.6%和13.4%的股权。

03 财报情况

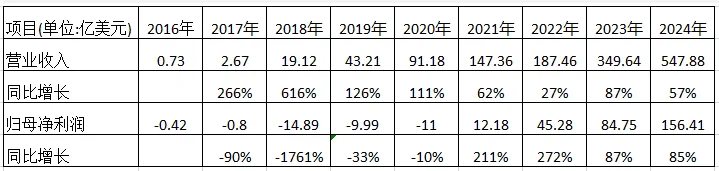

看多多近10年的营收增幅真是强劲,除了2022年,其他年份增幅大于50%,营收从2016年的0.73亿美元到2024年的547亿美元。

归母净利润从2021年开始扭亏为盈,且涨幅远远大于营收增幅。短短4年利润就从亏损转为盈利达到上千亿元(人民币)

多多营收增大的同时,截至2024年应收款也只有5亿多美元,这可能是电商的优势,收入增大并不会产生大量的应收款。

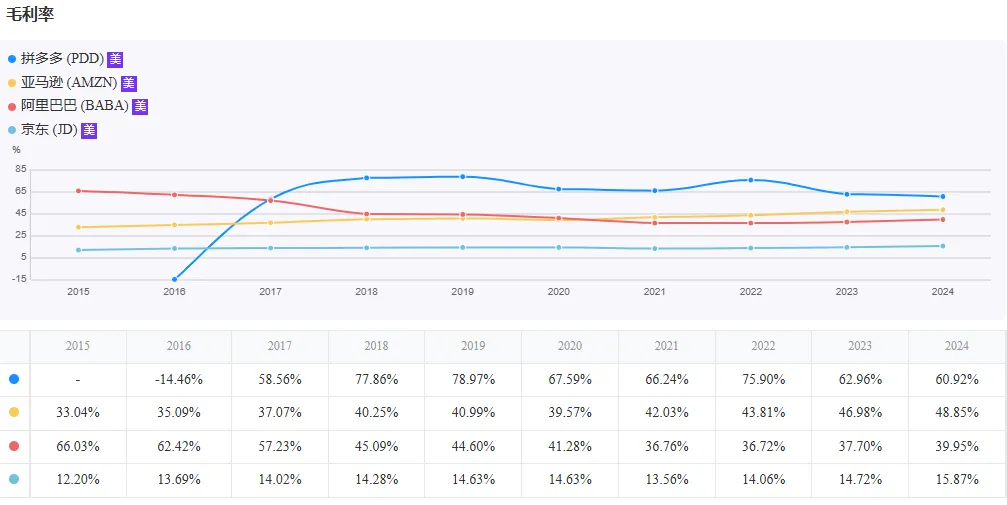

多多的毛利率不错,保持在60%以上。净利润率和营业利润率近几年保持在20%几的比率。

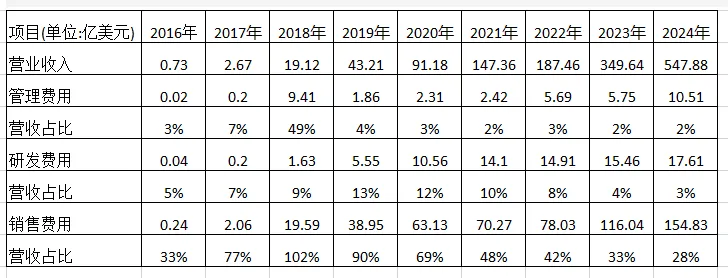

多多的管理费用特别优秀,近几年都控制在营收占比2%左右。

研发费用近几年变化不大,由于营收的增长,研发营收占比逐年下降。

销售费用增长得是比较快速,可是总的营收占比却是逐年下降的。

多多截至2024年仅有1.2亿美元的固定资产,绝对的轻资产。

多多无自有办公大楼,办公场所均为租赁,物流仓储方面,不自建大规模仓储设施,主要通过与第三方物流企业合作,采用中转集运等模式,降低固定资产投入。

核心固定资产构成

办公设备与电子设备:如员工电脑、打印机、投影仪等日常办公必需的硬件,这是拼多多固定资产中占比相对较高的部分,为员工办公提供基础支持。 软件资产:涵盖公司自主开发或购买的用于业务运营、数据分析、用户管理等的各类软件,包括电商平台运行系统、大数据分析工具、财务管理软件等,这类资产在固定资产中属于重要组成部分。 服务器及网络设备:虽然拼多多主要依赖云服务,但仍有部分用于核心业务保障、数据备份等的服务器及相关网络设备,不过这部分资产多以租赁为主,自有比例较低。 其他固定资产:如少量用于办公场所的简易装修、办公家具等,以及一些与业务相关的小型设备,这类资产价值通常较低,且占比极小。

多多的类现金有80亿美元,有息付债仅为7.4亿美元,完全不用担心偿债能力。

多多应收5.1亿美元,应付127.5亿美元,预收123.2亿美元,是其平台撮合 + 轻资产 + 商家账期管理模式的直接体现,在交易链条中占据绝对主导地位,实现了对商家资金的高效占用与无息杠杆的最大化。

截至2024年12月31日,多多的员工总数为23,465人。而截至2022年12月31日和2023年12月31日,员工人数分别为12,992人和17,403人。

过千亿利润的公司才2万多人,人均创造的净利润为0.048亿人民币,这人均创造的净利润也太强了。

04 同行对比

挑了亚马逊、阿里、京东几大巨头同行来对比

2024年多多的营收547亿美元,归母净利润156亿美元,

2024年阿里的营收1388亿美元,归母净利润181亿美元,

2024年京东的营收1612亿美元,归母净利润57亿美元,

2024年亚马逊的营收6379亿美元,归母净利润592亿美元。

从营收对比来看,多多的营收是目前最小的,但其毛利率和净利率却是最高的。京东的营收是多多的三倍,而多多的净利润却是京东的三倍,阿里的营收是多多的两倍有余,净利润却只比多多高25亿美元,以目前的增速完全有可能1年后反超。亚马逊的营收和利润都是最强的,以亚马逊的营收和利润做标杆,我们国内的这几家企业还是有很大的空间。

05 风险

多多整份财报说的最多的就是风险,多多的风险集中在监管合规、海外扩张、商家生态、市场竞争、供应链与品控、财务与现金流六大维度,且各风险相互关联、可能引发连锁反应。

比如,2024年10月,欧盟委员会对Temu平台展开了正式调查,旨在核实该平台是否存在违反《数字服务法》的行为,这些行为可能与商家在平台上销售非法产品、Temu的用户界面设计以及其推荐系统有关。

2024年11月,消费者保护合作网络与欧盟委员会向通报了Temu平台上存在的一些涉嫌违反欧盟消费者法律的行为。消费者保护合作网络要求Temu将这些行为调整至符合欧盟消费者法律的标准,并要求其提供进一步的信息。多多已经向欧盟委员会及消费者保护合作网络作出了回应。截至本年度报告发布之日,欧盟委员会和消费者保护合作网络的调查仍在进行中。

2024年12月,越南当局暂时暂停了包括Temu平台在内的多家电子商务平台在越南境内的运营,原因在于这些平台尚未完成向相关监管部门的注册手续。

2025年3月,乌兹别克斯坦当局也因税收合规及当地企业注册相关问题,暂时关闭了Temu平台在乌兹别克斯坦的运营。截至本年度报告发布之日,在越南和乌兹别克斯坦境内的Temu平台业务仍未恢复运营。

多多的风险本质是规模扩张与合规、盈利、生态平衡之间的矛盾。短期需重点应对监管合规与海外扩张风险,中长期需解决商家生态、供应链品控与市场竞争问题,通过模式升级与生态优化实现可持续增长。

06 小结

看了多多2024年财报,从财报数据来看,多多是一间非常不错的企业,盈利能力杠杠的,以其极致的轻资产运营效率(以仅占总资产 0.17%(约 1.2亿美元)的固定资产,撬动起近 547亿美元营收,凭借 “低应收、高应付” 的资金结构(应收仅 5.1 亿美元,应付达 127.5 亿美元),沉淀了超 100 多亿美元预收款形成无息资金池,用极小的资金投入实现了规模与利润的双重爆发,展现出强大的商业韧性与运营功底。

与这份业绩形成鲜明反差的是其估值表现:截至 2024 年末,拼多多美股总市值约 1347 亿美元(折合人民币约 1 万亿元),对应市盈率仅 10 倍左右,远低于其高速增长期的估值水平,甚至已与阿里等传统电商平台接近。这种 “业绩高增、估值低企” 的背离,核心源于市场对两大潜在风险的深度担忧。

一方面是低价模式引发的合规与生态风险。尽管拼多多通过 “品牌黑标” 等机制提升了商品品质,但平台仍存在非官方授权店铺低价倾销现象,部分产品售价远低于品牌指导价,既引发品牌方不满,也面临反垄断与不正当竞争的监管压力。这种依赖低价的扩张逻辑虽短期见效,但长期可能侵蚀品牌价值,且随着国内监管对市场秩序的规范,合规成本上升或将压缩利润空间。

另一方面是海外扩张遭遇的政策与竞争壁垒。作为增长新引擎Temu,2024 年面临多重挑战:美国取消低货值免税政策后,单件商品关税成本飙升至远超利润空间,迫使平台暂停中国直发美国业务,转向本地化履约;同时,欧盟启动 DSA 调查,直指其产品安全与合规管控问题,海外业务 “停运” 风险虽未成真,但政策不确定性显著增加。叠加海外市场与 Shein、亚马逊的激烈竞争,Temu 的增长速度已出现放缓迹象,Q4 增速跌破 50%,市场对其海外扩张的持续性产生疑虑。

另外,公司不重视投资者回报,未建立分红或回购机制,资金利用率低下也引发投资者不满。

以上可能造成多多低估的原因,截止目前1月20号多多市值1519.62亿,跟去年年底1482.96亿差不多,还是属于低估区间,可惜资金有限,不然现价位也不高,可以配置一些。先留意着,有合适的机会可以介入。

本文内容,仅为个人学习笔记,不作为任何投资建议。